增值税改革与出口产品的品质升级探寻

2021-11-14索丽

摘 要:增值税变革不仅是中国税制转型的核心,还是影响微观市场主体决策行为的重要制约因素。在如今国际国内局势复杂严峻的状态下,应加倍努力促进国内国际双循环的相互呼应、深入结合,帮助国民经济提高质量和效率,完善高质量发展的制度支持。在深化全局调控体系变革的过程中,要抓住深化增值税改革的机遇,加快税制转型,带动实体经济和制造业向高质量发展道路靠拢,提高市场运行时效,加快促进公正一体化的市场管理环境。本文立足现实和社会当前发展现状,对增值税变革和出口产品质量的提高进行了深入探讨和研究。

关键词:增值税变革;双循环;清理优惠政策体系;出口产品;质量升级;新局面

本文索引:索丽.<标题>[J].中国商论,2021(21):-022.

中图分类号:F752.62 文献标识码:A 文章编号:2096-0298(2021)11(a)--03

税制改革作为宏观调控的重要经济工具之一,是促进经济向高质量发展、平稳经济“双循环”的重要手段,尤其是增值税改革。2001年中国加入世贸组织以来,迅速成长为贸易大国,出口产品数量获得迅速发展,特别是2020年全球爆发新冠疫情以来,中国已经成为一个真正的世界出口大国,但在質量和效率上,中国与美国、德国等第一贸易市场相差悬殊。近年来,特别是 2018 年中美贸易摩擦发生以来,中国经济面临着外需放缓、产业国际竞争优势丧失、国际税收竞争加大、全球贸易保护加强的巨大压力。中共十九次全国代表大会明确指出,中国经济已经从飞速发展初期向高质量持续发展末期靠拢,必须坚持品质第一,促进经济发展的质量转变,必须在加快制造业强国建设的前提下促进贸易强国建设,通过增值税改革这一重要工具,不断引导出口产品从恶性的价格竞争转向良性的质量竞争是当前重要的战略导向。

基于现实和社会当前发展现状,在深化宏观调控体制改革、加快形成“双循环”经济新局面的过程中,必须抓住深化增值税变革的机遇,加快税制转型,推动制造业和实体经济转向高质量发展道路,提高经济运行时效,加快促成公正一体化管理的市场经济体系,提高增值税变革和出口产品的质量。

1 增值税改革与出口产品品质升级的背景分析

1.1 政策背景

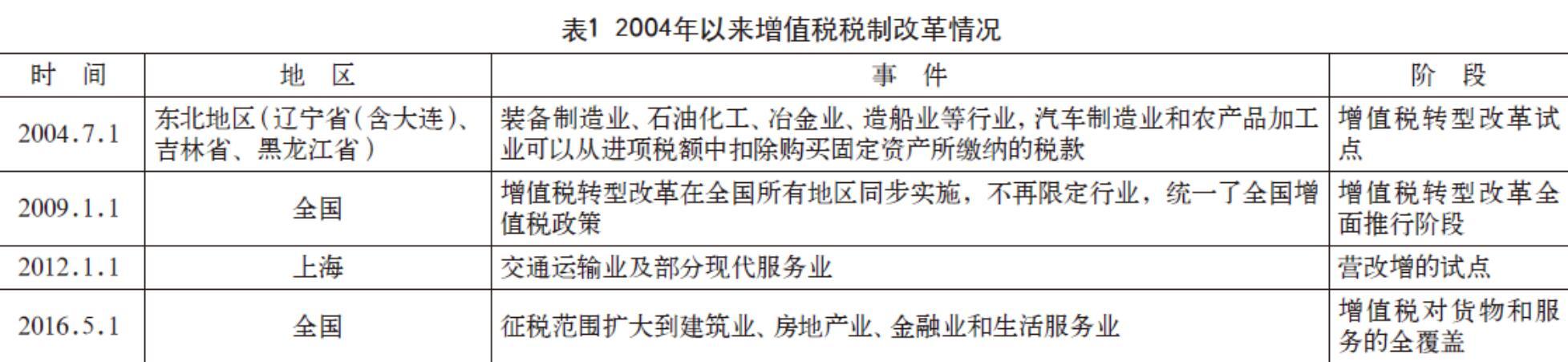

考虑到财政收入和投资的扩大,自1994年分税制变革开始,我国增值税很长时间一直是生产型增值税。在生产型增值税背景下,购置机械设备等固定资产所含增值税不能从进项税额中抵扣,在一定程度上会加重企业的税负,降低企业的投资积极性。与此同时,由于大部分国家采用消费型增值税,生产型增值税也会增加出口产品的成本,致使我国出口产品无税无法在国际市场竞争中立足,从而降低了我国出口产品的竞争力,增值税改革势在必行(见表1)。

实施全面营改增以来的统计数据表明,纳税人负担明显减轻,营改增打通了增值税抵扣链条,消除了重复征税,实现了对货物和服务的全覆盖,是呼应市场需求的举措,营改增全面推动后,企业的成本进一步下降。

1.2 出口产品品质的特征事实分析

全局来看,从2000—2007年我国出口产品质量总体分布情况能够看出,2000—2003年出口产品质量变化幅度较小,无论是平均水平还是分位数水平;2004年以来,出口产品质量明显提高,2004年的平均水平比2003年提高了12%左右。

对于国有、集体、私营、外商投资与中国香港、澳门和台湾出资企业等来说,不同所有制企业出口产品质量变化趋势迥然不同。大体来看,香港地区、澳门地区、台湾地区等外资企业出口产品质量水平远高于其他类型企业,其次是国有企业和外商投资企业,民营企业最低。从增速看,外商投资企业变化比较平稳,基本保持上升趋势,国有企业和集体企业增长波动较大。2002年底之前,各类企业出口产品质量变化较为稳定;2002年之后,香港地区、澳门地区、台湾地区和民营企业出口产品质量的增长速度开始增大,民营企业出现明显追赶趋势,样本后期,民营企业出口产品质量甚至超过外商投资企业。

不同出口产品的质量水平标准不同。相关研究结果表明,2005年之前,每年产品质量低的样本数量都超过产品质量高的样本数量。其中,从2001—2003年,两者质量相差悬殊,特别是2002年,两者质量相差天壤之别。如前所说,造成这种现象的原因在于,中国加入世贸组织后,许多生产低质量产品的企业通过低价竞争的方式进入国际市场。2004年以来,产品质量低的样品数量与产品质量高的样品数量之间的差异大大下滑,特别是在2005—2007年的输出市场上,产品质量低的样品数量明显低于产品质量高的样品数量,解释了2004年整体产品质量开始明显提升的现象,说明更多优质企业的存在提高了市场整体产品质量水平。基于以上分析,从大体上来看,2004年以来,我国制造企业出口产品质量呈现出明显的上升趋势,企业出口产品质量的演变趋势因企业所有制、产品质量水平和行业特点而异。

1.3 增值税改革与出口产品品质升级的对策分析

面对疫情的压力和复杂多变的国际情况,应抓住深化增值税改革的机遇,“双循环”经济新局面构成和畅通的重要部分在于扩大社会投资和消费,提高供给体系的质量和效率,需要增值税变革更有助于提高市场效率,为市场竞争构建和谐公平的氛围,促进市场的优质发展。增值税作为我国的第一大税种,在历次的税收改革中为我国宏观经济的调控发挥了巨大的作用。在当前背景下,围绕畅通国内流通、拉动内需、推动国际流通新局面形成的时代使命,更应该充分发挥增值税改革的制度支持作用,促进出口产品品质进一步提高。

1.3.1 加快推进立法工作,增值税简便清晰,重在体现税收中性

2019年底,增值税法(草案)向全社会征求意见,至今并无进一步的举措。本文认为2020年的新冠疫情在客观上影响了我国增值税改革的进程,在当前背景下,政府无可选择的把减税降费作为整个税收改革的核心,在一定程度上忽视了税收原则中的公平性和效率性。建议加快相关工作进度,提高增值税的法律层次,在法律约束下重视增值税中性特征,避免干扰市场机制,可以借鉴OECD成员国的相关经验,提高税收征管效率,调整和优化税率,降低税收成本。近几年OECD成员国增值税率的发展变化表现在两个方面,一方面,2009—2015年,为了应对金融危机后财政收入紧张的状况,大部分国家提高了标准税率。另一方面,2016年以后,绝大多数成员国不再将提高标准税率作为增加税收收入的手段,很大原因也是许多国家税率已经达到了很高的水平,没有了提高的空间。比如英国,2008年为应对金融危机降为15%,2010年又调整回17.5%,2011年进一步提高到20%。目前英国增值税率的标准税率为20%,基本涵盖了大部分产品和服务,低税率为5%和0%,适合小范围的民生。为应对新冠疫情影响,英国将部分特定行业的增值税率从20%下调至5%,与英国相比,目前我国大部分制造业适用的是13%的基本税率,应税服务大部分适用的是6%的最低增值税率,与营改增改革中税负只减不增的税制设计有关,从实现双流通的目标出发,改革的方向是要注意逐步缩小制造业与服务业的税率差距。

我国的增值税改革要立足国情,以推进“三级两级”改革为契机,对休闲娱乐商品和服务实行高税率,对基础工作商品和服务实行低税率。目前我国的基本税率为13%,与其他国家相比并不算高,可以适用于大多数商品和服务,但是6%的低税率应当用于保障民生和供给需求弹性低的生活必需品或公共产品,不像现行的税率那样广泛运用应税服务特别是一些高收入行业,减税降费必须兼顾公平和效率,同时,为保证财政收入稳定持续,标准税率不宜定得太低。

1.3.2 关注制造环节在全球价值链中的变化,支持制造业高质量发展

现代信息技术与制造业的加速融合很大程度上改变了制造业国际竞争的资源基础和比较优势,进而带动了全球制造业价值链的深度调整。为了应对这种改变,中国企业应抓住增值税改革的机遇,提高商品制造软实力,促进出口产品从劳动密集型向高附加值的转变。增值税变革可以从支持自主研发和创新等前端环节着手,促进制造业和现代服务业深入融合。第一,将固定资产加速折旧优惠政策从目前的“先进制造行业”进一步推广到制造业的各个领域,促进企業加快技术改造和设备更新投资。第二,对于制造企业的维修等费用,在合理的情况下,可以通过外包方式探索可抵扣应税服务项目的形式。第三,拓宽产品从生产环节到消费环节的流通渠道,销售模式可以积极探索,通过电子商务平台进行合作,线上线下共同推进,促进国内消费。第四,对新兴产业,如大数据和人工智能等,加大对促进行业研发投入的税收优惠力度,加大进项抵扣范围及额度支撑推动新一代信息科技和高端制造业产业集群的转型升级。

1.3.3 优化出口退税政策职能,简化退税操作

党的十七大提出“加快转变外贸增长方式,立足以质取胜”的对外贸易发展目标,2008—2009年,为了应对金融危机的冲击,出口退税率多次调整,综合退税率从9.8%提高到13.5%,核心导向是“继续抑制‘两高一资产品出口,鼓励高附加值产品出口”,建议实行简单易行的期末退税规则,完善企业增值税退税流程。从国际贸易的角度看,零税率是大多数征收增值税国际的通用做法,目前我国对不同货物实行的是差别退税政策,有征税率也有退税率,退税率小于等于征税率。可以说我国的出口产品是不那么彻底的零税率,建议考虑实现出口退税率与适用的税率相一致的退税方法,跨境服务也由目前的免税率调整为零税率,进一步优化小规模纳税人的退税政策,使得产品和服务在进入国际市场时真正实现免税,必将大大增加我国产品在国际市场上的竞争力。

1.3.4 关注小规模纳税人发展,放宽一般纳税人准入门槛

2020年新冠疫情爆发以来,一方面国家不得不把“减税降费”作为税收改革的核心,另一方面确实有许多小规模纳税企业不堪重负。我国税务部门及时出台了提高小微企业的增值税的起征点、降低小微企业的征收率一系列专项政策,但是这些措施并不能从根本上解决问题。从小规模纳税人对收入分配的影响来看,小规模纳税人划分标准附近存在税负突变问题,营收规模大体相当的企业,可能因为极小的营收差,一个企业适用较高的增值税标准税率,另一个企业适用较低的征收率,不利于横向公平。此外,从小规模纳税人对社会福利的影响来看,小规模纳税人按征收率缴纳增值税,同时进项税额不予抵扣,阻断了抵扣链条,加大了经济的扭曲,引发效率损失,不利于增进社会福利。税收改革的基本出发点应该是尽可能使得绝大多数的纳税人都是一般纳税人,因为一般纳税人的一般计税方法真正体现了税收公平性原则,最大程度的保证了税款抵扣环节的完整性。在特殊情况下,不超过规模可以选择简单的税收计量模式,使人们正确的选择支付“自愿”,并结合增值税纳税人登记制度与国际体系靠拢。

1.3.5 完善增值税抵扣链条,逐步形成全链条的征收模式

通过完善扣除链,可以更好地体现增值税税收中性原则,由于原来以营业额为基础的行业比如交通运输业等大多是业务量大、利润小的小微企业。当利润水平远远低于社会平均利润率时,就要承担高额的税收,而现行针对小微企业起征点的税收优惠并不能从根本上改善抵扣环节的不完整性,应以全面放开小规模纳税人自开专用发票的改革为契机,推进数字化应用,积极推进电子发票和纸质发票的更新,有利于完善现有征管机制,以相关信息流实现税收大数据下的精准税控。

2 结语

根据上述结论,本文得出的主要启示如下:(1)与改革前相比,增值税改革后企业的出口产品质量有了很大提高。换句话说,减税政策对提高出口产品质量有积极影响,适当调整并扩大税收优惠政策的适用范围是可行有效的。(2)增值税改革是重大减税政策,可以减少企业税负,刺激企业投资意愿,提高企业创新成果和进口中间产品质量,从而提高企业出口产品质量。因此,应充分考虑从刺激企业投资动机、加快企业技术升级的诱导和支持作用方面设计减税政策,以创新成果和进口中间产品质量为提高企业出口产品质量的重要出发点。(3)增值税改革的政策效果具有明显的异质性特点,增值税改革对出口产品质量的影响在很大程度上取决于企业研发强度、行业因素密集度和所有制形式等因素。其中,低开发强度企业、劳动密集型行业的企业、非国有企业的出口产品质量调整空间更大,对政策的反应也更敏感,因此,税收政策的制定要更加具有针对性和结构性。

参考文献

【1】刘薇.促进“双循环”经济新格局的增值税改革建议[J].地方财政研究,2020(11):11-15.

【2】李成,陈智,叶颖玫.融资约束视角下增值税改革对企业投资效率的政策效应研究[J].财政研究,2016(1):93-103.

【3】盛丹,杨慧梅.增值税改革与出口产品的品质升级[J].财经研究,2020(6):79-93.

【4】汪小勤,曾瑜.增值税转型对我国输出二元边际的影响——基于引力模型的实证分析[J].经济经纬,2016,33(6):78-83.

【5】汪卢俊,苏建.增值税改革促进了中国全要素生产率提高吗?——基于增值税转型和“营改增”改革的研究[J].当代经济研究,2019(4):95-102.

【6】王龍祥.增值税税率下调对实体经济发展的影响探究——以制造业和小微企业为例[J].现代商贸工业,2019,40(20):117-118.

【7】倪婷婷,王跃堂.投资者认可增值税改革吗——基于全面增值税转型和“营改增”的经验证据[J].上海财经大学学报,2016,18(6):42-53+65.

【8】申广军,陈斌开,杨汝岱.减税能否提振中国经济?——基于中国增值税改革的实证研究[J].经济研究,2016,51(11):70-82.

Research on the Reform of Value-added Tax and the Quality Upgrade

of Export Products

Lianyungang Technical College SUO Li

Abstract: VAT reform is not only the core of China's tax system transformation, but also an important restricting factor affecting the decision-making behavior of micro-market entities. Given the complex and grave situation at home and abroad, people should redouble efforts to promote the interaction and in-depth integration of the domestic and international double circulation, help improve the quality and efficiency of the national economy, and perfect the institutional support for high-quality development. In the process of deepening the reform of the overall regulatory system, people should seize the opportunity of deepening the VAT reform, accelerate the transformation of the tax system, bring the real economy and manufacturing industry closer to the path of high-quality development, improve the efficiency of market operation, and accelerate the promotion of a fair and integrated market management. Based on the reality and the current situation of social development, this paper deeply discusses and studies the VAT reform and the improvement of export product quality.

Keywords: VAT reform; dual circulation; cleaning up the preferential policy system; export products; quality upgrade; a new landscape