汇率波动、金融不稳定与货币政策调控

2021-11-11王学龙石振宇

王学龙,石振宇

(天津财经大学 金融学院,天津 300222)

一、引言

当前存在系统性金融风险隐患的开放经济环境中,“黑天鹅”事件偶有发生,“灰犀牛”风险逐渐显现。随着资本账户放开和汇率市场化改革持续推进,跨境资本流动规模不断扩大和人民币汇率弹性不断增强,使得汇率走势逐渐为适应资本双向频繁交替流动而剧烈波动。汇率升值引起的跨境资本流入将通过信贷扩张和房价上涨的正反馈循环推动宏观杠杆率持续上涨,并引发系统性金融风险持续累积。Borio[1]在对全球金融危机的反思中提出金融周期的概念,将其定义为价值和风险认知与风险偏好和融资约束间的相互自我强化作用。由此,一旦资产价格泡沫破裂导致不断攀升的高杠杆难以为继,信贷收缩与房价下跌的交互增强将放大经济波动,并导致严重的金融困境和经济失调,从而加剧金融周期下行。在金融市场化改革背景下,人民币汇率与金融周期的内生联动将可能放大汇率走势和金融形势同向叠加时期汇率波动和金融不稳定对宏观经济的冲击,因而兼顾外部冲击与内部运行、实体经济与金融体系共同稳定的货币政策调控规则将可能产生新的政策思维和调控模式。由此推断,货币政策有必要对汇率波动和金融不稳定作出直接和明确的反应并适时进行动态调整,以守住不发生系统性金融风险的底线。

在货币经济学中,通货膨胀和产出缺口是货币当局政策调控的重要决策依据。Taylor[2]提出以短期名义利率为政策工具的泰勒规则,假定利率由通货膨胀和产出缺口线性确定,该规则较好地刻画了美国1984—1992 年的货币政策操作。Ball[3]发现有关货币当局政策制定的研究大都忽略了汇率波动对货币政策的影响。开放经济条件下引入汇率因素的货币政策反应函数将由于汇率波动对国内利率和通货膨胀的传递效应而获得更多有用的信息[4-5]。泰勒规则的汇率决定模型所包含的经济基本面信息对汇率波动的样本内和样本外预测均具有较好的表现[6-7],且模型中的变量对汇率波动的影响具有显著的区制转换特征[8]。

金融危机的经验教训表明,物价稳定并不足以确保金融稳定。Caldara et al.[9]发现自20 世纪80年代以来金融冲击逐渐成为经济周期性波动的主要原因,且无论是需求还是供给角度的金融冲击均可能导致宏观经济的剧烈波动[10],从而使得“金融—实体经济”内生关联的命题得到验证[11]。考虑到金融不稳定对经济运行的冲击,Claessens et al.[12]指出即使在物价水平得到有效控制的情况下,货币当局仍有必要采取措施维护金融稳定。马勇等[13]发现包含金融稳定因素的货币政策能够降低金融不稳定对实体经济的不利冲击,从而实现实体经济与金融的“双稳定”。但在中国货币政策实践中,盯住宏观杠杆目标的政策偏好存在适时调整迹象,且由于政策不具备连贯性而致使其调控效果缺乏长期持久性[14]。

将汇率和金融因素纳入货币政策调控框架的同时,有必要理清汇率波动与金融不稳定的内在关联。汇率失衡和金融市场不稳定可能受房地产投机属性影响通过跨境资本流动冲击房地产市场[15],而稳定的汇率则将减小折旧率的均值与方差,从而直接降低信贷成本并增加国内信贷总量[16]。当人民币面临升值压力时,其升值预期将通过跨境资本流动作用于房地产市场需求端推动房价上涨[17],此时货币当局的反应则是减少国内信贷投放[18]。

纵观现有国内外文献,大部分研究并未较好地处理宏观经济系统中汇率波动、金融不稳定与货币政策调控间的内生互动反馈关系。本文将人民币汇率波动与金融不稳定统一于传统的货币政策调控框架,边际贡献在于:第一,规范分析上,通过数值模拟比较不同货币政策调控规则和反应程度对内生性的汇率波动与金融不稳定的宏观经济稳定效应,并与理论推演的结论相互印证;第二,实证分析上,运用时变脉冲响应与方差分解等多种动态分析方法,探讨汇率波动与金融不稳定的相互联动,并识别和判断货币政策对两者动态调控的方向与力度。本文尝试探讨货币政策是否以及如何对汇率波动和金融不稳定作出反应,以期为货币当局完善政策调控提供决策依据。

二、理论分析

本文将在传统新凯恩斯三方程(IS 曲线、Phillips 曲线和货币政策规则)框架的基础上引入汇率决定方程和金融周期方程,构建开放经济条件下的五方程模型以模拟现实经济运行。通过推演理论框架,探讨不同货币政策调控规则和反应程度对内生性汇率波动与金融不稳定的宏观经济稳定效应。

(一)理论框架

1.产出缺口方程。借鉴Fuhrer et al.[19],并在IS曲线方程的基础上引入金融和汇率因素,设定包含内生金融不稳定的扩展型IS 曲线方程:

其中,egt为产出缺口,irt为名义利率,ert为人民币汇率,fct为金融周期,为扰动项。α1表示产出缺口的惯性系数,-α2、-α3和α4分别表示产出缺口对名义利率、人民币汇率以及金融周期的反应参数。

2.通货膨胀方程。借鉴Calvo[20],并在Phillips曲线方程的基础上引入汇率因素,设定开放经济条件下扩展型Phillips 曲线方程:

其中,pct为通货膨胀,为扰动项。β1表示通货膨胀的惯性系数,β2和-β3分别表示通货膨胀对产出缺口和人民币汇率的反应参数。

3.汇率决定方程。考虑到名义利率与汇率的互动关系以及拓展泰勒规则模型对人民币汇率的动态决定[8],设定汇率决定方程:

其中,为扰动项。γ1表示人民币汇率走势的惯性系数,γ2表示人民币汇率对名义利率的反应参数。

4.金融周期方程。借鉴马勇等[13]以及经济理论和经验事实,设定金融周期方程:

其中,为扰动项。δ1表示金融周期运行的惯性系数,-δ2、δ3和δ4分别表示金融周期对名义利率、人民币汇率以及产出缺口的反应参数。

5.货币政策方程。Taylor[2]设定基本的泰勒型货币政策规则:

其中,ρ为货币政策平滑系数,εirt为扰动项。将(5)式代入(6)式,得到考虑货币政策调整平滑特征的政策决定方程:

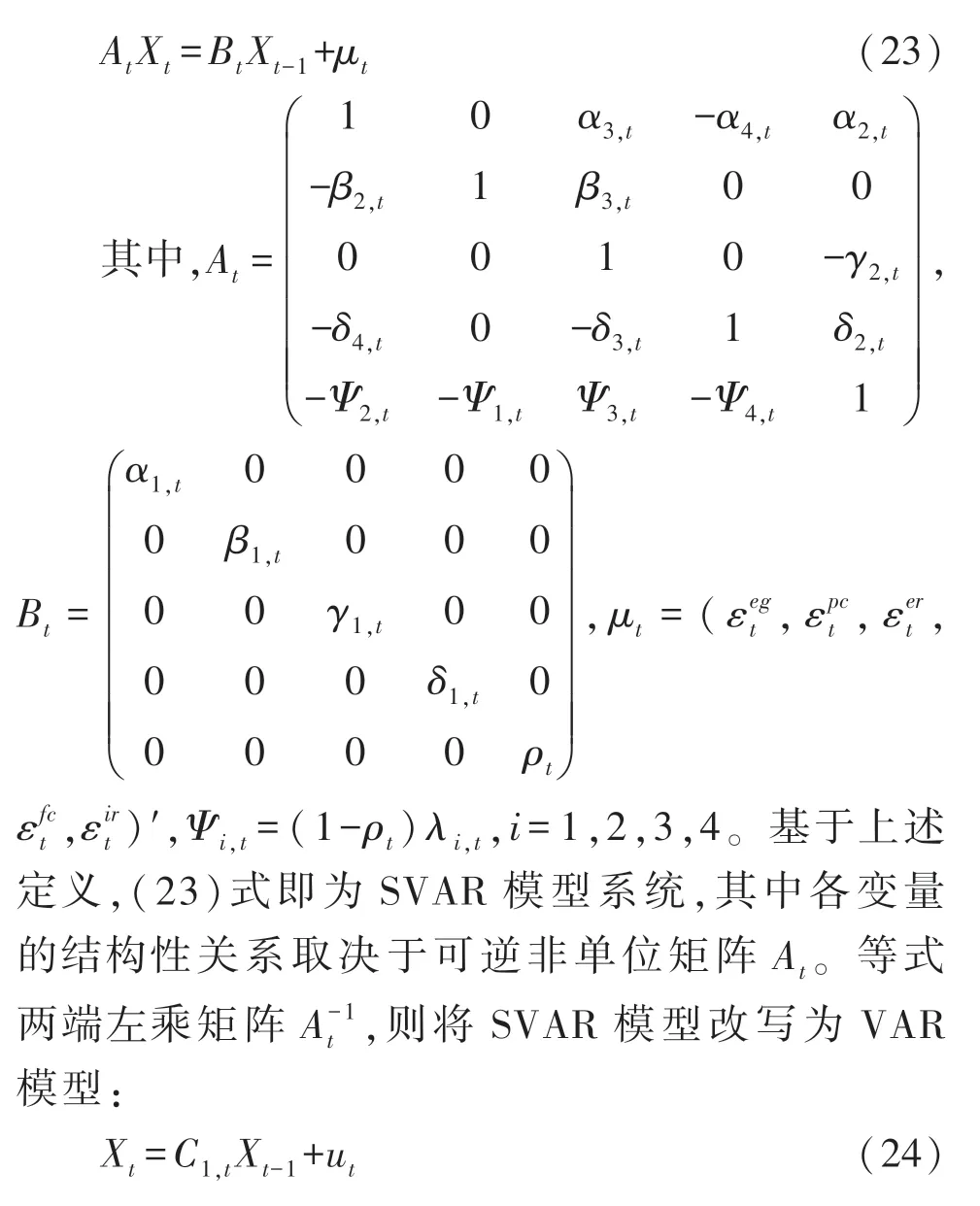

考虑到Taylor[22]和Taylor[23],本文在传统泰勒规则的基础上引入汇率和金融因素,进一步拓展泰勒规则:

其中,-λ3和λ4分别为货币政策对人民币汇率波动和金融周期不稳定的反应参数。

(二)理论推演

联立上述方程(1)式至(4)式以及(7)式或(8)式则构成系统自封闭的开放经济动态系统。本文将通过推演理论框架,求解不同货币政策调控规则和反应程度下汇率波动和金融不稳定对宏观经济(产出缺口和通货膨胀)的冲击,探讨其宏观经济稳定效应①。

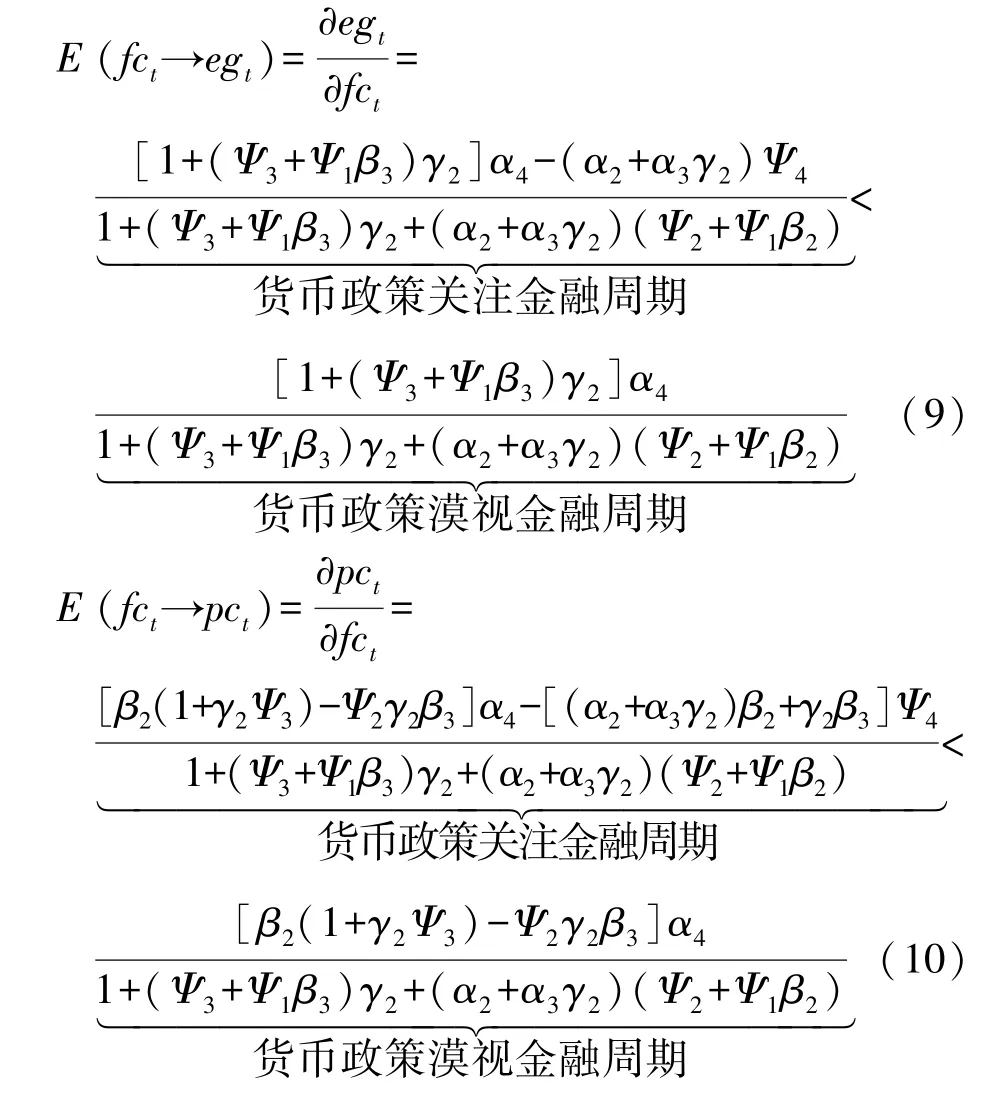

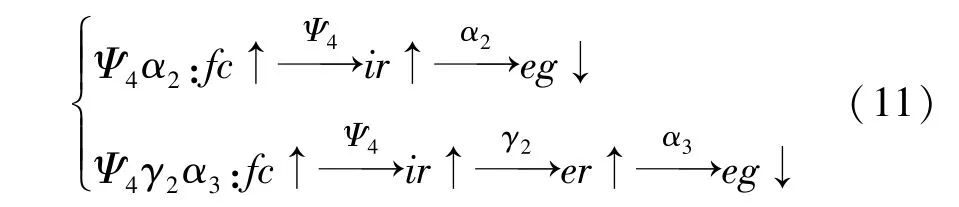

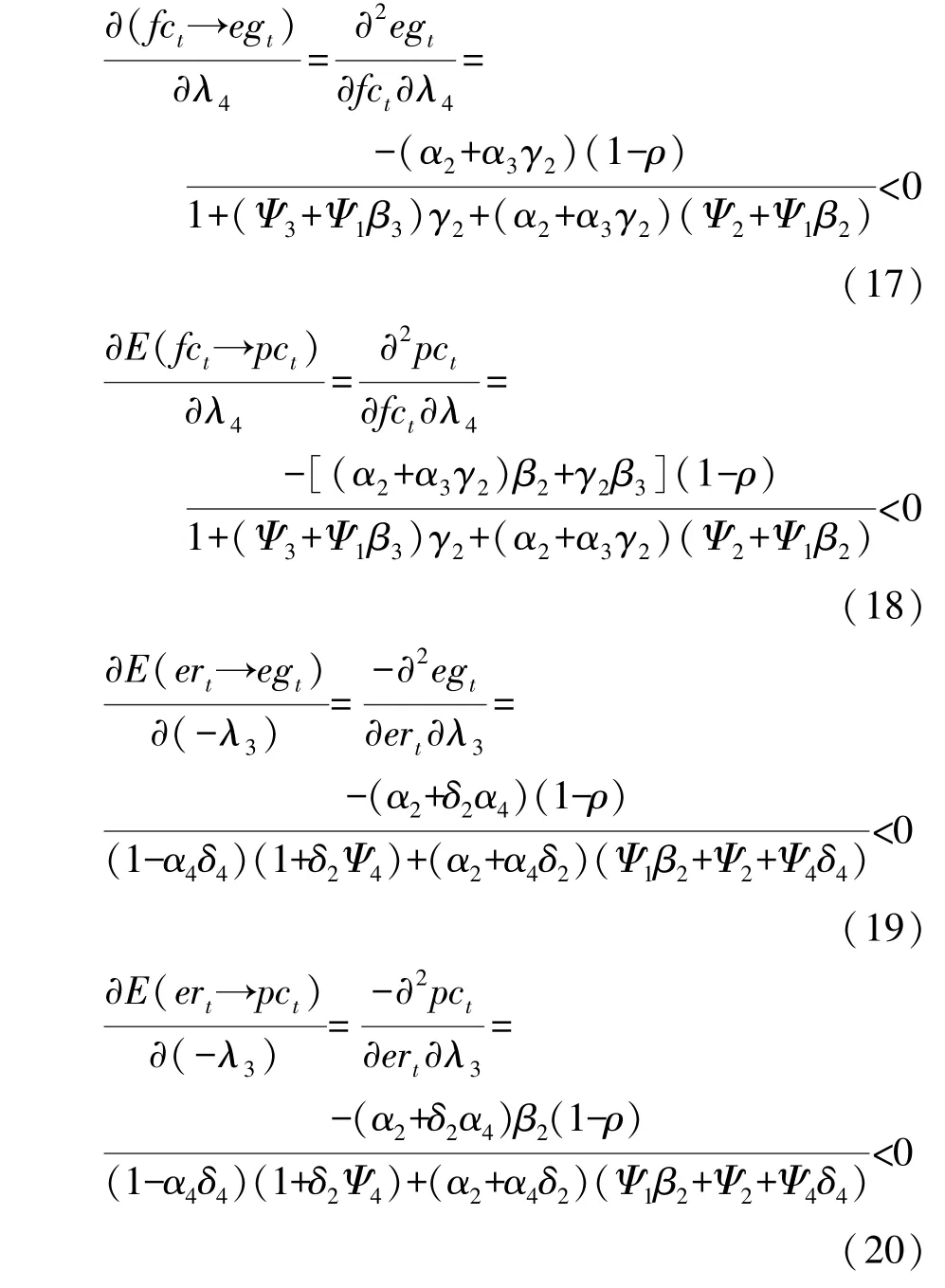

由(9)式和(10)式发现,相较漠视金融周期的货币政策,对金融不稳定作出反应的货币政策能够减弱金融周期波动对产出缺口和通货膨胀的正向冲击效应。究其原因,(9)式中两种情况下E(fct→egt)的差别在于(α2+α3γ2)Ψ4项,将其分解为如下两项:

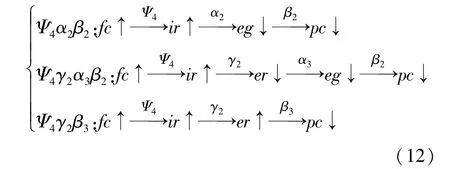

(11)式表示,关注金融周期的货币政策将由于金融周期上行而调高利率以维持金融平稳运行,利率上涨不仅通过减少居民消费和厂商投资直接导致产出减少,还将通过利率平价关系导致汇率升值,从而净出口减少间接降低产出。同样,(10)式中两种情况下E(fct→pct)的差别在于[(α2+α3γ2)β2+γ2β3]Ψ4项,将其分解为如下三项:

(12)式表示,对金融周期波动作出反应的货币政策将通过调高利率抑制金融过热并降低产出,这不仅降低居民的消费需求,而且抑制厂商扩大生产并减少劳动要素投入导致工资下降,边际成本降低,最终从需求和供给两个方面降低通货膨胀。此外,调高利率还将通过汇率升值从而净出口减少和外汇储备降低,造成输入型通货紧缩。

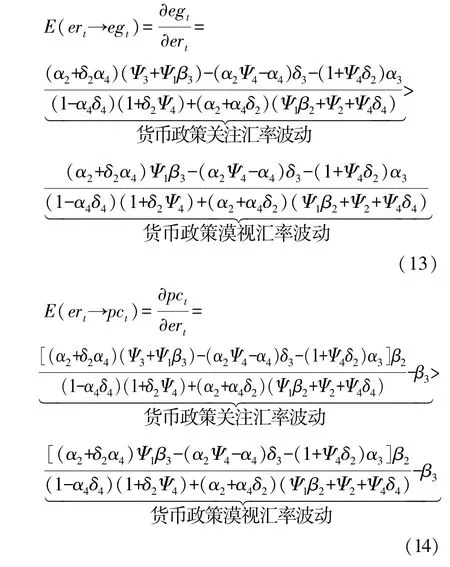

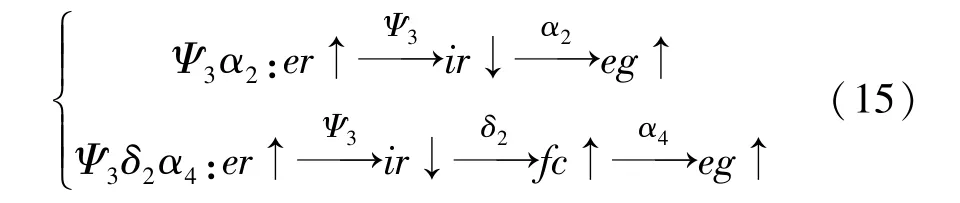

由(13)式和(14)式发现,相比漠视汇率波动的货币政策,对汇率波动作出反应的货币政策能够减弱汇率波动对产出缺口和通货膨胀的负向冲击效应。究其原因,(13)式中两种情况下E(ert→egt)的差别在于(α2+δ2α4)Ψ3项,将其分解为如下两项:

(15)式表示,对汇率波动作出反应的货币政策将由于汇率升值而调低利率以保持汇率稳定,利率降低将通过增加消费和投资直接导致产出增加,还将通过提高信贷市场流动性和降低房地产市场融资成本引起宏观杠杆,从而金融周期上行间接提高产出。同样,(14)式中两种情况下E(ert→pct)的差别在于(α2+δ2α4)Ψ3β2项,将其分解为如下两项:

(16)式表示,关注汇率波动的货币政策将通过调低利率抑制汇率持续升值并提高产出,进而从需求和供给两个方面提高通胀。上述推演表明,对汇率波动和金融不稳定作出反应的货币政策确实能够减弱宏观经济波动。为进一步探讨货币政策对汇率波动和金融不稳定不同反应程度下的宏观经济稳定效应,本文在关注汇率波动与金融不稳定的货币政策框架下分别求取动态效应E(fct→egt)和E(fct→pct)以及E(ert→egt)和E(ert→pct)关于反应参数λ3和λ4的偏导数:

三、数值模拟

前文理论推演发现,关注汇率波动和金融不稳定的货币政策能够减弱两者对宏观经济的冲击。随后本文将对上述理论框架进行数值模拟,通过脉冲响应和福利损失分析,对不同调控规则和反应程度进行直观比较,从而验证上述理论发现。

(一)冲击设定与参数估计

按照通行做法,假定汇率冲击和金融冲击均服从AR(1)过程:

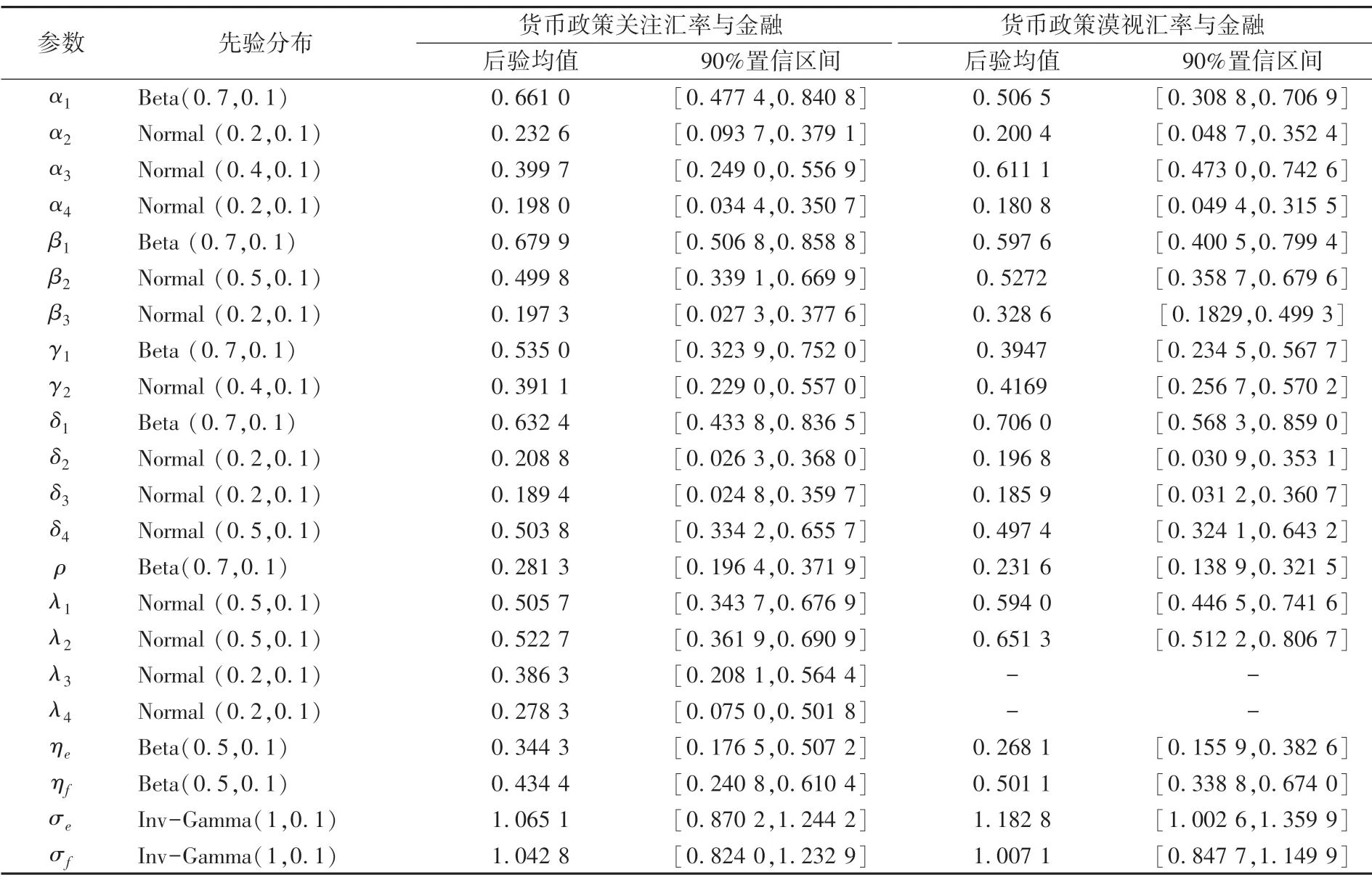

其中,和分别为汇率冲击和金融冲击;ηe和ηf分别为两个冲击的一阶自回归系数;和分别为两个冲击的扰动项。本文运用贝叶斯方法估计关注汇率波动与金融不稳定与否的两个模型框架所涉及参数。将货币政策作为观测变量,选取银行间7 天同业拆借加权平均利率作为货币政策的代理变量。基于Metropolis-Hastings 算法20 000 次抽样,模型参数的后验均值均落入90%置信区间。模型参数的贝叶斯估计结果如表1 所示。

表1 模型参数贝叶斯估计

(二)脉冲响应分析

将估计参数代入上述模型系统,通过脉冲响应函数模拟产出缺口和通货膨胀对汇率和金融冲击的反应路径,以验证前文的理论发现。

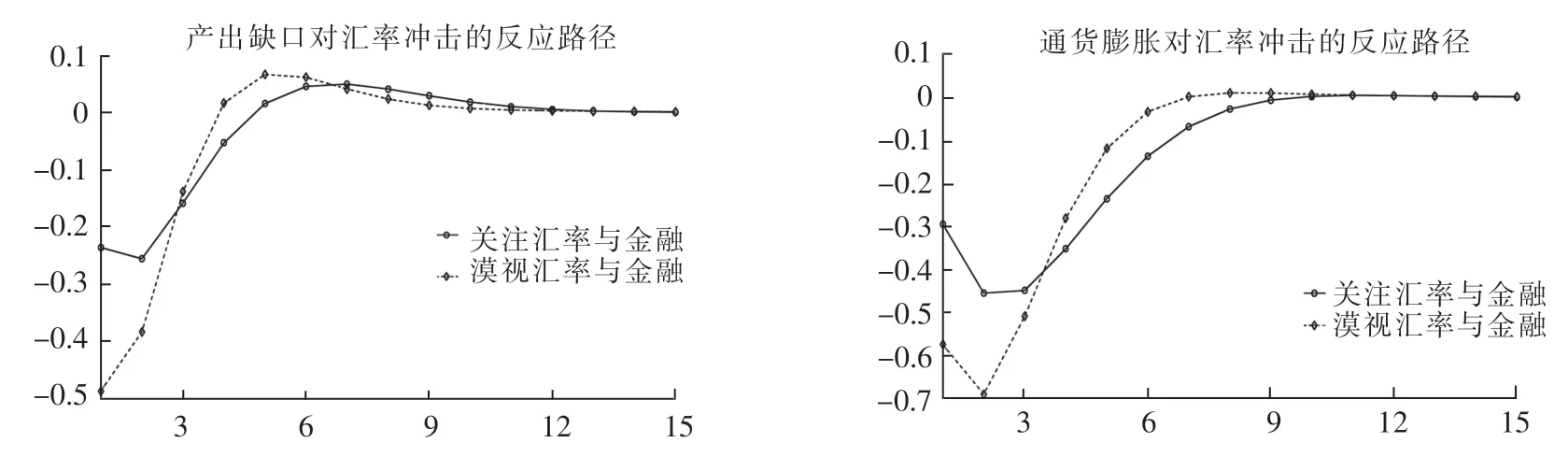

如图1,两种调控体系下正向汇率冲击均导致产出缺口缩小和通货膨胀下降,但关注汇率波动的货币政策使得产出和通胀的反应路径波动更小且惯性回复到稳定状态,因而其对平抑产出和通胀波动的效果更显著。汇率升值不仅导致净出口从而总产出下降,而且在有管理的浮动汇率制下,贸易逆差从而外汇储备降低将导致货币供给减少,从而产生输入型通货紧缩。对汇率波动作出反应的货币政策将调低利率不仅通过非抛补利率平价关系实现汇率贬值,而且通过增加居民财富拥有量并降低企业融资成本,从而刺激消费和投资需求以扭转经济下滑和通货紧缩局面。

图1 产出缺口和通货膨胀对汇率冲击的反应路径

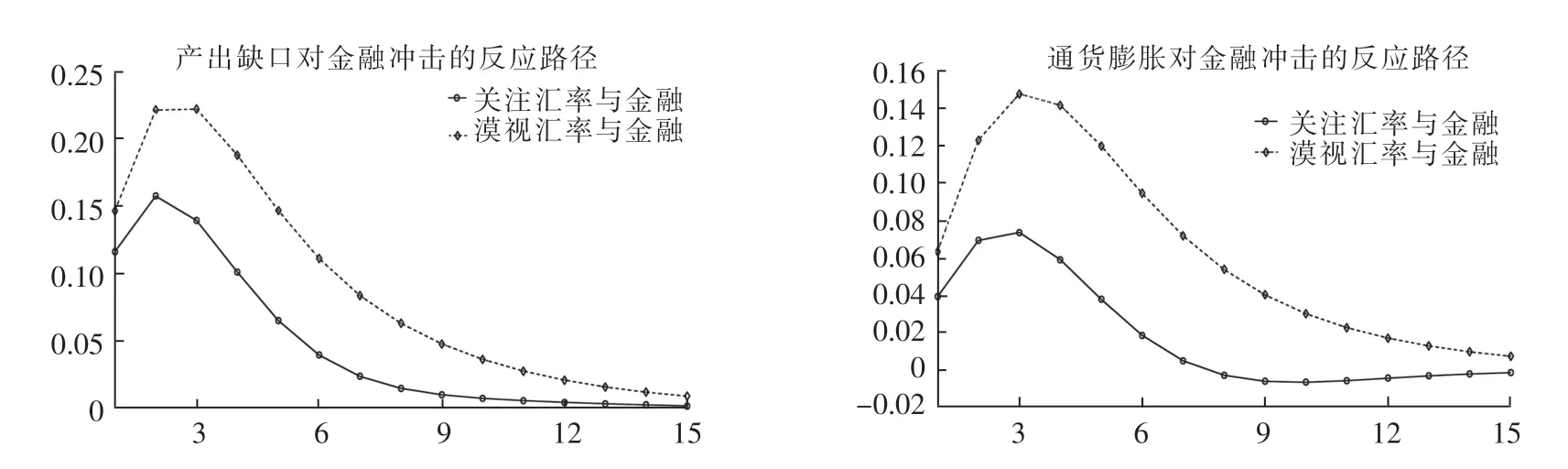

如图2,两种调控体系下正向金融冲击均引起产出缺口扩大和通货膨胀上涨,但关注金融周期波动的货币政策使得产出和通胀的反应路径波动更小且回复到稳定状态所需时间更短,因而其对稳定产出和通胀波动的效果更显著。金融周期上行时期的信贷扩张和房价上涨以及两者在“金融加速器”机制下的正反馈循环将刺激经济上行,并通过居民和企业的财富效应和托宾Q 效应等方式引起总需求增加并大于总供给,从而拉动通胀上涨。对金融周期波动作出反应的货币政策将通过降低货币信贷投放和控制房价上涨以抑制金融过热,调控产出缺口和通货膨胀趋于稳定状态。

图2 产出缺口和通货膨胀对金融冲击的反应路径

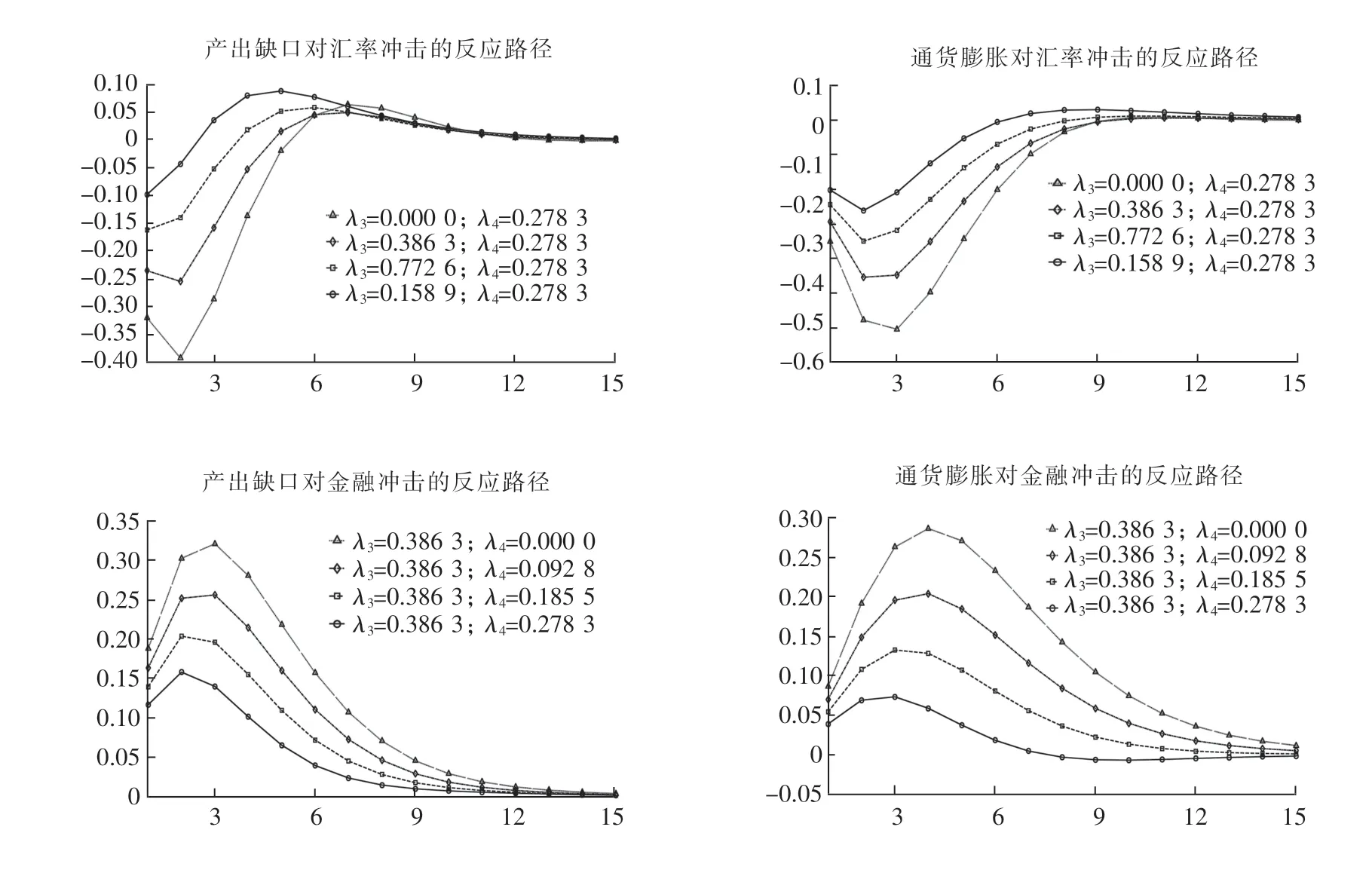

为进一步探讨货币政策对汇率波动和金融不稳定不同反应程度下的宏观经济稳定效应,本文将分别固定(8)式中反应参数λ3或λ4其中一个不变,另一个参数按从小到大顺序赋值,以对应理论分析中对动态效应求取偏导数考察货币政策不同反应程度下经济稳定效应。如图3,随着反映参数λ3或λ4取值增大,产出缺口和通货膨胀反应路径的波动性呈现出明显的下降趋势,且其调整速度取决于货币政策对汇率波动和金融不稳定的反应参数等,结论与理论分析一致。表明就稳定宏观经济的角度而言货币政策确实有必要对汇率波动和金融不稳定作出积极和明确的反应。

图3 货币政策不同关注程度下产出和通胀的反应路径

四、经验分析

考虑到关注汇率波动和金融不稳定的货币政策更符合中国货币政策现实运用,本文遂将在该模型框架下基于实证分析的视角,探讨拓展泰勒规则内部的结构性动态联动关系和波动贡献程度,识别和判断货币政策动态调控的方向与力度。

(一)模型、变量与数据

1.模型设定。考虑到模型系统中的动态关系可能随经济金融形势、个体行为偏好以及政策制度改革等而发生结构性渐变或突变[24]。鉴于此,本文运用Primiceri[25]提出的TVP-VAR 模型捕捉上述泰勒规则模型中各变量内在联动的时变特征。为此,将(1)~(4)式以及(8)式拓展为开放经济条件下的时变参数系统,并借助矩阵形式定义向量Xt=(egt pctertfctirt)′,则由产出缺口egt、通货膨胀pct、人民币汇率ert、金融周期fct以及名义利率irt构成的动态经济系统为:

其中,C1,t=。由此,向量Xt=(egtpctertfctirt)′构成 TVP-VAR 模型。

2.变量选取与数据说明。根据理论分析中设定的模型系统,选取产出缺口、通货膨胀、人民币汇率、金融周期和名义利率变量进行经验分析。变量选取和数据说明具体如下:

(1)产出缺口。本文运用HP 滤波方法将实际产出分解为潜在产出和围绕潜在产出波动的产出缺口。(2)通货膨胀。本文选取居民消费价格指数同比增速刻画通货膨胀。(3)人民币汇率。宽口径的人民币有效汇率指数是以中国与61 个经济体的双边贸易额所占比重为权数的双边汇率的加权平均汇率,反映人民币汇率的综合走势。(4)金融周期。本文选取私人部门信贷、国房景气指数和宏观杠杆率合成金融周期指数。(5)名义利率。按照通行做法,本文选取银行间7 天同业拆借利率。

全部数据来源于中经网数据库、Wind 资讯和国际清算银行网站。数据处理和检验说明如下:首先,运用X-13 方法对各变量进行季节调整以剔除季节因素,并作标准化处理以消除量纲差异;其次,运用主成分分析方法将各主成分特征值所占比重作为各主成分的权重加权平均合成金融周期指数;最后,各变量单位根检验结果显示在10%的显著性水平下拒绝变量不平稳的原假设。

(二)结果分析

TVP-VAR 模型MCMC 两万次抽样的参数检验结果显示,剔除两千次预烧抽样后,样本自相关性显著下降且取值路径较为平稳,表明多步移动Gibbs抽样方法能够产生有效样本;在95%的置信水平下Geweke 检验的CD 统计量无法拒绝估计参数收敛于后验标准分布的原假设,表明在迭代周期中预烧抽样能够有效使得马尔科夫链趋于集中;参数无效影响因子普遍较低,可获得的有效样本数满足后验统计推断的需要,表明后验均值接近参数真实值,模型参数模拟结果有效。

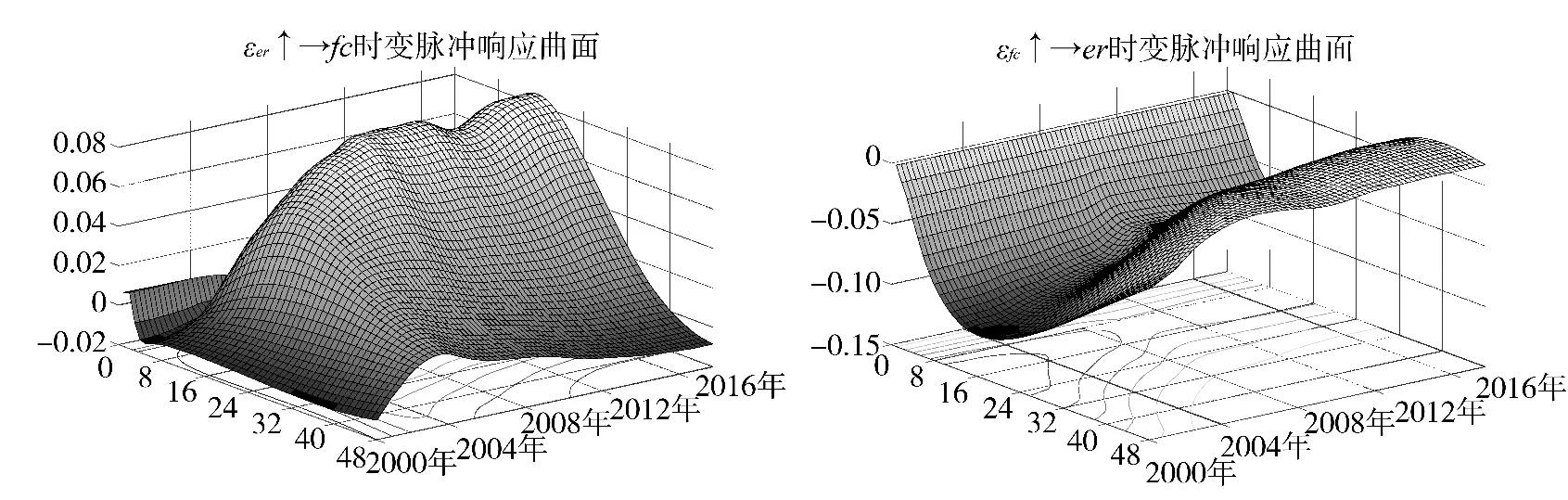

1.三维时变脉冲响应分析。运用TVP-VAR 模型估计各内生变量间的三维时变脉冲响应曲面(xoy平面中曲线为脉冲响应曲面的等高线),以捕捉人民币汇率与金融周期的相互时变联动关系,探讨货币政策对两者的时变调控方向。

图4 左右分别为εer↑→fc和εfc↑→er时变脉冲响应曲面。εer↑→fc脉冲响应结果显示,人民币汇率正向冲击金融周期在短期内表现为正响应,并随时间推移而趋于稳定。究其原因,汇率升值吸引大量跨境资本套汇流入,使得信贷市场流动性宽裕和房地产市场融资成本降低,最终在信贷和房价的交互作用下推动金融周期上行。等间隔脉冲响应显示,由于中国长期以来执行较为严格的资本流动管制制度,跨境资本流动规模相对较小,因而在2000年前后汇率对金融周期的正效应较小。此后随着2001 年底中国加入WTO 开启了资本账户开放较有实质性的改革,加之2005 年7 月的汇率形成机制改革以及“合格境外机构投资者(QFII)”与“合格境内机构投资者(QDII)”项目等的相继启动,跨境资本流动规模逐渐扩大使得人民币汇率对金融周期的正向冲击也随之增强。

图4 εer↑→fc 和εfc↑→er 时变脉冲响应曲面

εfc↑→er脉冲响应结果显示,金融周期正向冲击人民币汇率在短期内表现为负响应,并随时间推移而趋于稳定。原因在于,金融上行周期信贷扩张和房价上涨吸引跨境资本因风险溢价能力提高而逐利流入,在有管理的浮动汇率制度下,货币当局将通过对冲或冲销等方式投放本币以维持汇率稳定。根据汇率超调模型短期内货币供给增加,商品市场价格黏性将使得货币市场存在超额货币供给,从而利率降低,在非抛补利率平价关系的作用下本币短期内贬值。长期中,随着净出口从而产出增加并超过充分就业水平,货币需求随之提高,此时利率上涨引起的本币升值将逐渐抵消起初货币供给增加导致的急剧贬值。等间隔脉冲响应显示,由于汇率超调模型中的汇率超调程度与货币需求的利率弹性以及汇率预期的调整速度呈倒数相关关系,因而随着利率与货币供求传导渠道畅通、人民币汇率稳定预期形成以及外汇干预程度减弱,人民币汇率对金融周期冲击的反应有所降低。

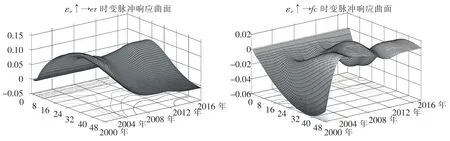

图5 左右分别为εir↑→er和εir↑→fc时变脉冲响应曲面。εir↑→er脉冲响应结果显示,利率正向冲击在短期内引起汇率升值,长期中则趋于稳定。究其原因,根据非抛补利率平价关系,调高本国利率引起国内外正向利率扩大,大量跨境资本套利流入引起本币供不应求从而汇率升值。此时货币当局为维持汇率稳定而投放货币,根据IS-LM 模型,本国利率随货币供给增加而持续下降,从而使得国内外利差缩小,跨境资本套利空间收窄。长期中,随着国内外利差趋于平衡,利率对汇率的冲击趋于稳定为零。等间隔脉冲响应显示,由于次贷危机期间中国一度实行“硬钉住”美元爬动汇率制度,利率对汇率的冲击效应在2008 年下半年至2010 年上半年处于波谷,使得样本期间整个曲面呈现“鞍形”特征,导致期间非抛补利率平价曲线中“利率→资本流动→汇率”的传导链条受阻。

图5 εir↑→er 和εir↑→fc 时变脉冲响应曲面

εir↑→fc脉冲响应结果显示,利率正向冲击在短期内导致金融周期下行,长期中则趋于稳定。原因在于,紧缩的货币政策通过减少信贷投放和降低市场流动性提高私人部门融资成本以抑制房价上涨,进而在信贷收缩和房价下跌的联动作用下抑制宏观杠杆从而金融周期上行。此外,紧缩的货币政策还将抑制消费和投资,进而在实体经济基本面趋冷背景下,由金融加速器等效应产生的金融顺周期机制导致金融周期下行。等间隔脉冲响应显示,随着2003 年初经济进入上行周期,国内储蓄率攀升导致金融资本过剩,信贷扩张与房地产价格的相互正反馈循环刺激金融部门的风险偏好也呈现顺周期上涨态势。此后,2008 年下半年的财政扩张政策直接刺激信贷扩张,使得银行部门的风险偏好在危机期间不降反升,从而导致紧缩货币政策对金融周期的抑制作用相对有限。

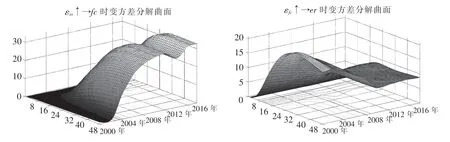

2.三维时变方差分解分析。运用TVP-VAR 模型估计各内生变量间的三维时变方差分解曲面(xoy平面中曲线为方差分解曲面的等高线),以捕捉人民币汇率与金融周期的相互时变解释程度,探讨货币政策对两者的时变调控力度。

图6 左右分别为εer↑→fc和εfc↑→er时变方差分解曲面。εer↑→fc方差分解结果显示,近年来中国陆续开展的汇率改制和资本账户开放使得人民币汇率冲击对金融周期的方差解释程度随之提高,其滞后48 期的平均解释程度由2000 年0.59%上涨到2017 年23.41%,样本期内平均为15.45%。故此,随着人民币汇率波动弹性的增强和跨境资本流动规模的扩大,由人民币汇率到金融周期的传导(er→fc)逐渐显现,并已使得汇率波动成为金融不稳定的重要内生解释变量。

图6 εer↑→fc 和εfc↑→er 时变方差分解曲面

εfc↑→er方差分解结果显示,随着金融市场化改革深入和外汇干预程度减弱,金融周期对人民币汇率的波动贡献程度也随之降低并趋于平稳,其滞后48 期的平均贡献程度从2000 年的14.65%开始下降并在2009 年以后基本稳定在6.75%左右,样本期内平均为9.45%。可见,近年来中国陆续推动的资本账户开放使得由金融周期到人民币汇率传导(fc→er)相对稳定但却依然有限。但总体而言,人民币汇率与金融周期相互的方差解释程度较高,表明两者间存在一定的相互依赖关系(er↔fc)。

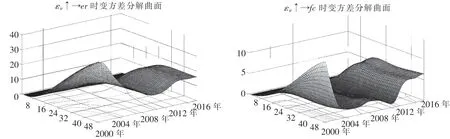

图7 左右分别为εir↑→er和εir↑→fc时变方差分解曲面。εir↑→er方差分解结果显示,人民币钉住美元爬动的次贷危机期间,货币政策对人民币汇率的波动贡献程度明显降低,其滞后48 期的平均贡献程度由2000 年18.62%下降至2009 年7.07%再上涨至2017 年11.23%,样本期内平均为11.11%。故此,由利率到汇率的非抛补利率平价传导关系基本成立,但却受汇率改制和外部冲击等因素影响并非长期有效和稳定。究其原因,相对于人民币汇率波动,货币政策更倾向维持国内产出与通胀稳定,危机期间尤甚。

图7 εir↑→er 和εir↑→fc 时变方差分解曲面

εir↑→fc方差分解结果显示,经济上行和财政扩张背景下的信贷扩张、房地产价格上涨以及风险偏好的交互增强使得货币政策对金融周期的方差解释程度明显降低,其滞后48 期的平均解释程度由2000 年6.06%下降至2009 年1.21%再上涨至2017年5.01%,样本期内平均为2.43%。可见,货币政策对金融周期的调控力度较为微弱,并且其调控效果受制于经济周期所处阶段和财政政策等的实施。结合前文数值模拟中的脉冲响应和福利损失分析,货币政策对金融不稳定仍具有较大的反应和调控空间。

五、结论与启示

本文主要结论与启示如下:

规范分析方面,理论推演发现对汇率波动和金融不稳定作出反应的货币政策能够减弱汇率和金融波动对产出缺口和通货膨胀的冲击效应,且随着关注程度的增加,货币政策的宏观经济稳定效应也持续增强。这表明,就稳定宏观经济而言,货币政策有必要对汇率波动和金融不稳定作出积极和明确的反应。此外,在汇率自由化改革进程中货币当局仍有必要维持人民币汇率的基本稳定,以减弱跨境资本异动和贸易环境恶化对国内经济的冲击。

实证分析方面,时变联动分析发现近年来汇率波动导致的金融不稳定程度明显提高,金融周期上行导致的人民币贬值程度降低并趋于稳定,由利率到汇率的非抛补利率平价传导关系受汇率改制和外部冲击等影响并非长期有效和稳定,货币政策对金融周期的调控力度较为微弱且调控效果受经济周期和财政政策影响。这表明,现实货币政策确实对汇率波动和金融不稳定作出反应以减弱其对宏观经济的冲击,且探讨政策目标间的时变联动以及货币政策的时变调控,能够为货币当局识别和判断政策调控的方向和力度提供重要的参考依据。

注释:

①为简化结果,定义Ψi=(1-ρ)λi,i=1,2,3,4。