金融市场对证券业系统性风险的溢出效应研究

2021-11-10李婷,廖昕

李 婷,廖 昕

(上海理工大学管理学院,上海 200093)

一、引言

据证券业协会统计,截至2019 年底,我国已经注册的证券机构有133 家,资产规模达6.14 万亿元,净资产规模为2.02 万亿元。但目前资本市场仍是我国金融体系的短板,习近平总书记在十九届四中全会中指出,“加强资本市场基础制度建设,健全具有高度适应性、竞争力、普惠性的现代金融体系,有效防范化解金融风险”。随着资本市场在我国现代化经济体系的地位和作用的不断提高,对证券业的发展也提出了更高的要求。与此同时,证券业在我国金融市场中的地位也越来越重要,与其他金融行业的关联性逐步加强。因此为了更好地控制我国金融体系的系统性风险,有必要对证券业的系统性风险进行研究。

在我国金融体系系统性风险的相关研究中,大量文献关注的是银行业的系统性风险,以及不同金融行业间的系统性风险溢出效应,对于证券业系统性风险的研究相对较少。曹源芳和蔡则祥(2015)[1]通过时变CoVaR 模型分别得到了证券业和银行业的系统性风险,对比发现证券业的系统性风险小于银行业。佘笑荷等(2019)[2]基于尾部相依视角,建立了多种类型的Vine Copula 模型对证券业系统性风险进行度量。而在证券业与其他相关行业的风险溢出方面,沈悦等(2014)[3]建立了GARCH-Copula-CoVaR拓展模型测度了银行、保险、证券和信托对金融业的系统性风险贡献程度,以及它们之间的风险溢出程度。杨扬和徐汇(2018)[4]则基于静态、动态CoVaR模型研究了银行、证券、保险三个子系统间的风险传导和溢出效应。杨子晖等(2018)[5]基于VaR、MES、CoVaR 以及△CoVaR 四种测度,对我国金融风险跨部门传染进行了研究,发现房地产和证券部门在“熔断机制”事件中会成为风险传染的网络中心。李政等(2019)[6]通过采用上行和下行△CoES 指标研究了我国证券、银行、保险三个行业间的系统性风险溢出效应,并指出证券业是系统性风险的主要接收者。

已有文献研究了证券业的系统性风险,以及其与相关行业之间的风险溢出关系,但并未考虑金融市场对证券业的溢出效应。而从我国金融体系的运行实践来看,证券业作为金融体系运行中不可或缺的一环,其风险状况不仅会受到证券业内部机构风险的影响,也会被其他金融子市场的风险所传染。尤其随着我国利率市场化、汇率市场化等金融自由化程度的加速推进,金融机构之间通过股票市场、货币市场、债券市场等相互持有资产和负债,这使得中国的股票市场、货币市场、债券市场、外汇市场与证券业之间的联系更加紧密。因此,有必要将证券业纳入包含金融市场在内的金融体系下,不仅研究证券业内部的关联性,还考虑金融市场对证券业系统性风险的溢出效应。

另外,国际经验和大量研究表明,房地产价格和房地产信贷是影响金融体系稳定的重要因素。白鹤祥等(2020)[7]指出房地产市场通过房价上涨与信贷扩张相互作用的风险累积、房价下跌后的跨部门风险溢出和基于双边债权结构的金融机构间风险传染这三个阶段将风险传导至金融市场。而自从1998 年中国启动住房制度改革以来,中国房地产市场在获得长足发展的同时,房地产信贷规模持续扩张,与金融市场的联系愈发密切,从而也为证券业系统性风险带来隐患。这表明,在研究金融市场对证券业系统性风险的溢出效应时,房地产市场作为重要的风险源不可忽略。因此,本文参考方意等(2018)[8]的研究,在引入股票、货币、债券、外汇四个金融子市场以及房地产市场作为风险源因素的基础上,考察证券业系统性风险情况,并进一步对比研究不同金融子市场对证券业系统性风险的溢出效应,为更好地防范和监管证券业系统性风险,提高我国证券业抗风险能力提供量化参考。

二、研究模型与方法

(一)证券业系统性风险度量模型

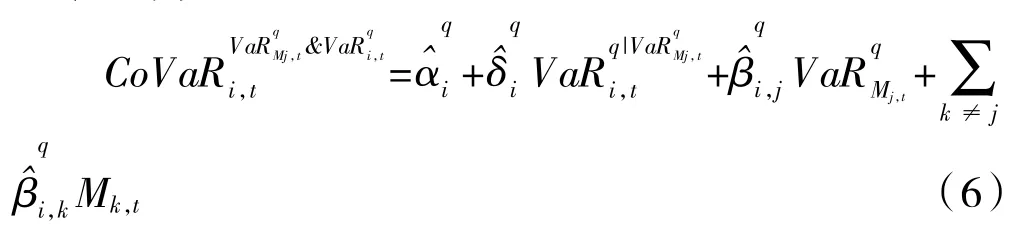

为了研究金融市场对证券业系统性风险的变化,本文参考方意等(2018)[8]的研究,在Adrian 和Brunnermeier(2016)[9]所提出的CoVaR 模型基础上,加入各类金融市场收益率作为状态变量进行改进。首先,以证券业系统损失率(Systemt,为收益率的负值)为被解释变量,以单家证券机构损失率(Xi,t,为收益率的负值)为解释变量,在q%分位数水平下构建分位数回归模型。具体形式为:

其中,Mk,t为第k 类市场的基本状态变量,k∈{1,2,3,4,5},分别指代股票市场、货币市场、债券市场、外汇市场4 个金融子市场和房地产市场。i 指代第i 个证券机构。

其中,符号“∧”表示估计之后的参数值。

在测度金融市场对证券业系统性风险的溢出效应时,本文借鉴方意等(2018)[8]的研究,以金融子市场及房地产市场k 的基本状态变量为被解释变量,以常数项为解释变量进行分位数回归,并选择120 个交易日(约半年)为固定窗口实现动态化,得到金融市场及房地产市场的风险状态变量将单家证券机构的风险值以及单个市场的风险状态变量代入式(2),可以得到纳入金融市场及房地产市场风险状态变量后的证券业条件在险价值:

借鉴方意等(2018)[8]、Adrian 和Brunnermeier(2016)[9],以单家证券机构的资产市值(Ai,t)占比为权重对证券机构对证券业系统性风险的贡献度进行加权平均,最后得到考虑了证券机构相对规模效应的证券业系统性风险

(二)单个金融子市场溢出效应的度量模型

当某个金融子市场或房地产市场和单家证券机构均处于风险状态时,证券业系统性金融风险值可表示为:

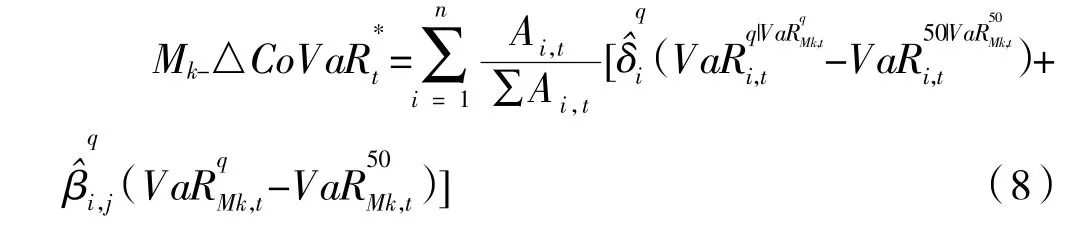

类似地,当单个市场和单家证券机构由正常状态转化为风险状态时,其对证券业系统性风险会产生溢出效应,该溢出效应可表示为:

进一步通过市值加权,可得单个金融子市场或房地产市场对证券业系统性风险的溢出效应为:

三、数据来源与变量说明

(一)数据来源

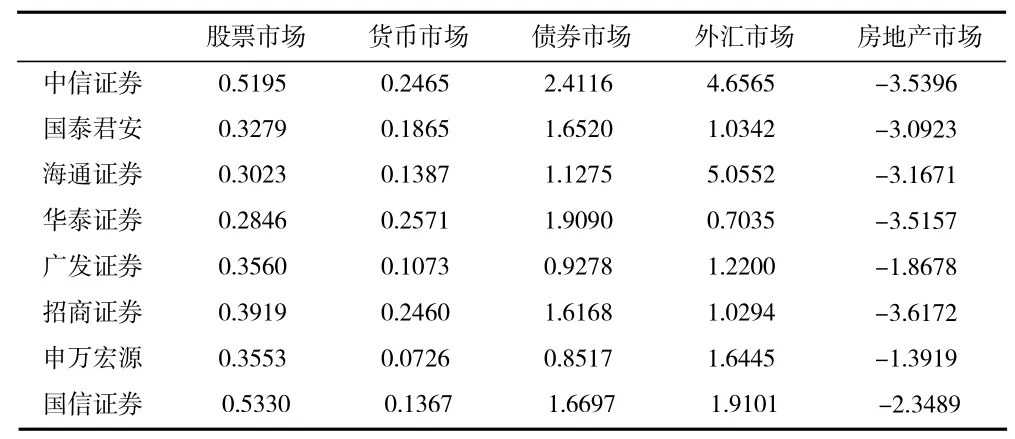

本文选取了八家在A 股上市的证券公司收盘价作为研究样本。为了充分研究近年来发展迅猛的证券公司对证券业的影响,本文选择了市值规模在2019 年度排名前列的八家公司,具体为:01 中信证券,02 国泰君安,03 海通证券,04 华泰证券,05 广发证券,06 招商证券,07 申万宏源证券,08 国信证券。样本期间为2015 年7 月1 日至2020 年6 月30日,共1 217 个交易日。样本数据来源于Wind 数据库。

(二)变量说明及描述性统计分析

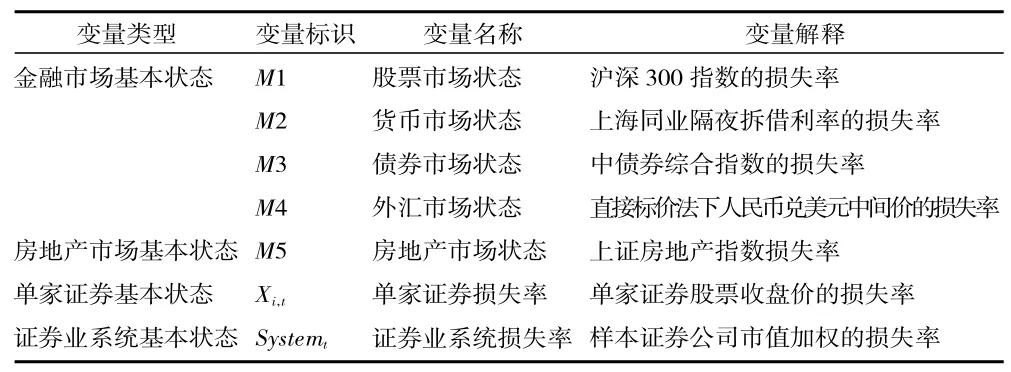

为研究样本证券公司的系统性金融风险及其溢出效应,本文选取单个证券公司损失率和证券业系统损失率 为因变量。由于本文研究的是股票市场、货币市场、债券市场、外汇市场四个金融子市场以及房地产市场对证券业的溢出效应,因此选取这五个市场的代表性数据作为状态变量,度量证券业的系统性风险及其溢出效应,具体指标(见表1)。关于样本选取频率,单个证券公司损失率、证券业系统损失率以及不同市场的状态变量均为日频。另外,本文中的正常状态和风险状态分别是50%分位数水平和95%分位数水平。

表1 指标变量的选取

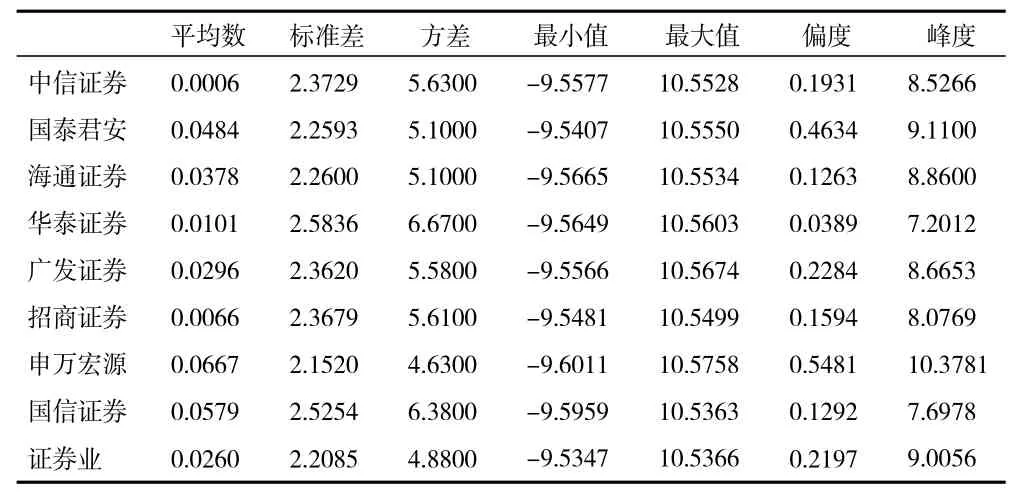

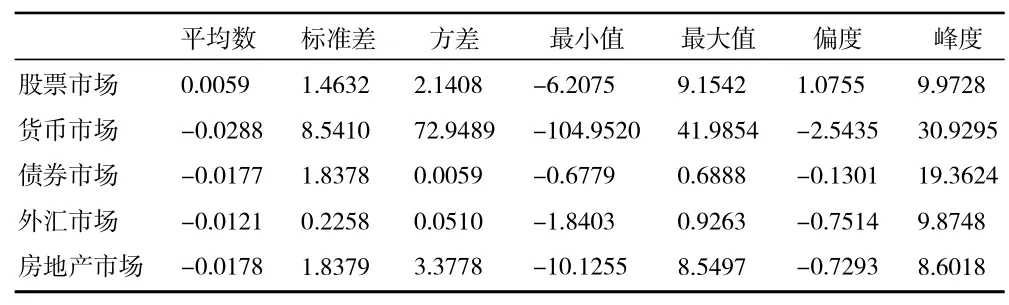

表2 给出了八大证券公司以及证券业损失率序列的描述性统计。从中可知,各家证券公司及证券业损失率序列的均值均在0 附近波动,且都大于0。标准差在2.5 附近左右波动,损失率序列的峰度均大于3,即正态分布的峰度值,呈现出典型的“尖峰厚尾”的分布特征。表3 是4 个金融子市场以及房地产市场损失率的描述性统计,从平均值来看,5个市场中,只有股票市场的损失率为正值,其余3个金融子市场和房地产市场的损失率均为负值,这说明股票市场自2015 年由牛市转入熊市以来,整体较为疲软,有微弱的亏损状况,而其他3 个金融子市场和房地产市场整体来看都略有盈利。从标准差来看,货币市场损失率波动最为显著,外汇市场波动最小,这一点同样也可以从最大值、最小值的数据看出。另外,金融市场损失率同样也呈现出了“尖峰厚尾”的特征。

表2 各家证券公司损失率的描述性统计

表3 金融市场和房地产市场损失率的描述性统计

四、实证结果分析

(一)证券业系统性风险溢出效应分析

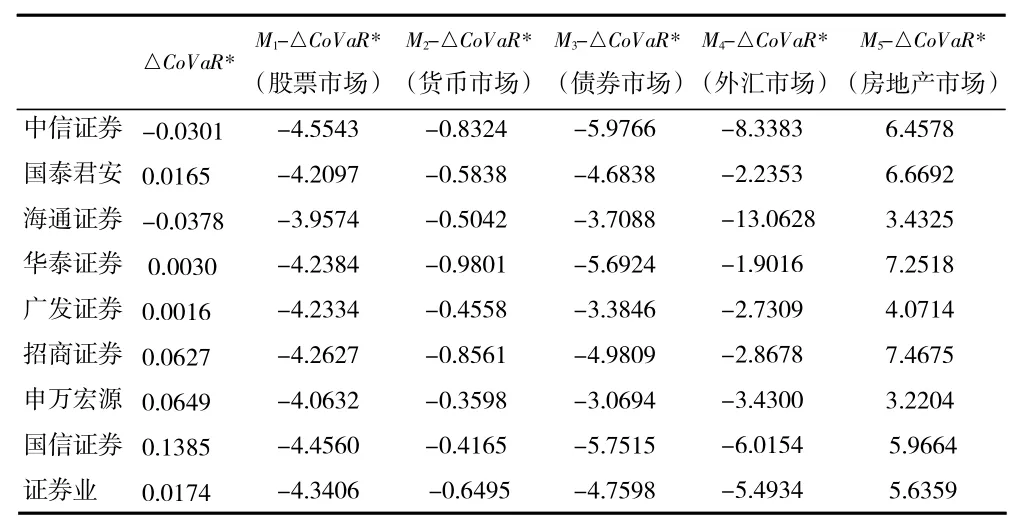

表4 分别在4 个金融子市场和房地产市场均处于风险状态下以及单个市场处于风险状态下,给出了单家证券公司对证券业系统性风险的溢出效应平均值。通过市值加权进一步对应得到了金融市场和房地产市场对证券业系统性风险的溢出效应平均值。由表4 可知,证券业系统性风险溢出效应为0.017 4,说明当四个金融子市场和房地产市场风险状态的同时改变会加剧证券业整体系统性风险。但在金融市场和房地产市场风险状态同时改变时,中信证券和海通证券对证券业系统性风险的贡献度呈现负向。考虑到中信证券在发展过程中,一直在通过收购合并扩大其运营规模,而海通证券是目前我国证券业国际业务的领头羊,参考我国中国人民银行、中国银行保险监督管理委员会和中国证券监督管理委员会在2018 年末联合发布的《关于完善系统重要性金融机构监管的指导意见》,中信证券和海通证券已经可以被认为是“系统重要性金融机构”。因此本文认为这两家证券公司的风险变化有预警作用,一旦机构风险波动变化情况有所增强时,受到其预警作用的影响,更容易引起整个证券业的关注,监管机构相应加强风险监管,因此整个证券业的风险波动反而会有所减小。

对于单个金融子市场,股票市场、货币市场、债券市场和外汇市场对证券业系统性风险的溢出效应均为负值。其中外汇市场的负向溢出效应最为明显,从表4 可以看出这是由于海通证券的系统性风险溢出效应最为明显所引起。如前文所述,海通证券作为我国证券业国际业务的领头羊,其国际业务目前已经成为公司的重要收入来源,风险管理经验丰富,所以在外汇市场风险状态发生变化时,海通证券相比于其他证券公司更能够降低证券业系统性风险。而房地产市场的风险状态改变对证券业系统性风险的溢出效应为正,这可能是因为当房地产市场风险由于房价波动与供需不平衡出现大幅波动时,投资者会由于替代效应,选择其他理财产品进行投资,而证券机构作为中间机构,其业务规模以及产品种类会相应地增加,从而导致证券机构系统性风险水平的加剧。

表4 证券业系统性风险溢出效应均值

(二)金融市场对证券业系统性风险溢出效应的渠道分析

根据式(7)可知,单个金融子市场对证券公司的溢出效应可从金融子市场自身风险单家证券公司风险对金融子市场的敏感性以及金融子市场对证券业系统性风险的信息溢出渠道三个渠道进行分析。

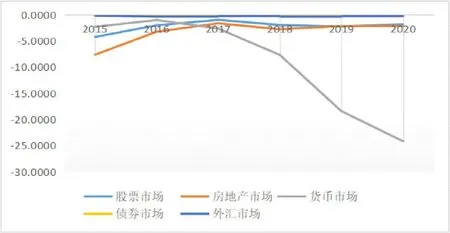

1.金融市场自身风险的变化状况分析。图1 给出了四个金融子市场和房地产市场的风险值在2015—2020 年期间,我国债券市场和外汇市场风险控制较好,风险波动几乎为0。这主要是因为我国债券市场以安全性高和流动性强的债券为主,例如国债和金融债,所以债券市场的运行较为平稳。又由于我国外汇市场实行的是有管理的浮动汇率制度,国际投资业务尚未成为体系,所以风险控制情况良好,风险波动微弱。股票市场和房地产市场的风险波动则较小,且在2015 年后,风险波动日益收缩,由此表明我国在2015 年的股市危机之后,金融风险监管工作有所成效。风险波动最大的市场为货币市场,随着我国金融市场的不断开放,利率市场化的不断完善,货币市场的传导机制不断畅通,我国货币市场利率受到国内外经济环境的影响也越来越大。尤其在2016 年之后,受到英国脱欧、中美贸易摩擦、新冠疫情等突发事情的影响,我国货币市场风险波动愈发加剧。

图1 金融子市场及房地产市场自身风险变化图

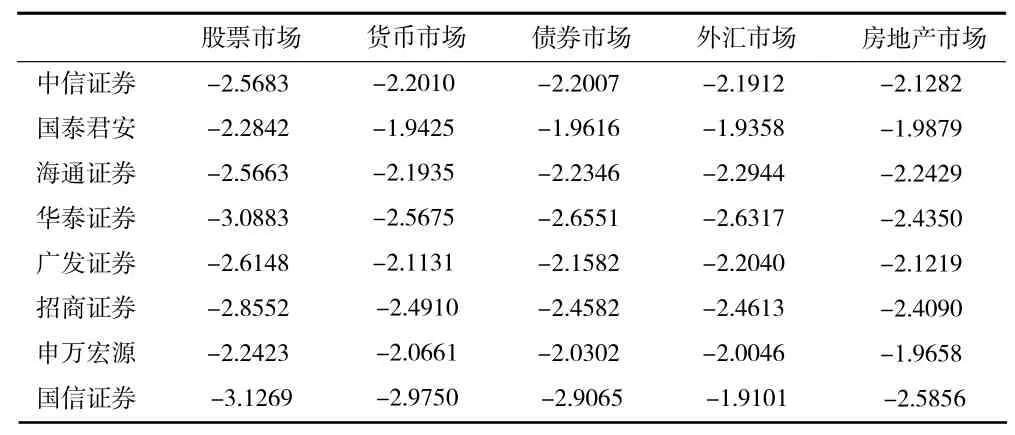

2.单家证券公司风险对金融市场的敏感性分析。单家证券公司风险对金融市场的敏感性可由计算得到,反映了证券公司风险状态随单个金融子市场风险状态变化而变化的程度,k沂{1,2,3,4,5}。表5 给出了当单个金融子市场及房地产市场风险状态改变时对证券公司风险状态的平均变化程度,可以看到,四个金融子市场及房地产市场对单家证券公司风险的影响均为负。这说明,当四个金融子市场和房地产市场风险波动状况加强时,证券公司的风险波动状况反而会有所减弱,其中单家证券公司对股票市场的敏感性最强。本文认为,金融市场对证券机构具有一定的信号作用,其风险波动预警着整个资本市场的风险变化,此时证券公司会通过调整业务和资产结构主动控制风险,从而降低风险波动。

表5 单家证券公司风险对金融市场的敏感性—均值

表5 单家证券公司风险对金融市场的敏感性—均值

表6 金融市场风险波动对溢出效应的影响——均值

表6 金融市场风险波动对溢出效应的影响——均值

五、结论与政策启示

讨论金融市场对我国证券业系统性金融风险溢出效应,可以帮助理解证券业系统性风险的生成,进一步稳定我国金融市场。本文以中信证券、国泰君安等八家上市证券机构为研究对象,借鉴方意等(2018)[8]的方法,将股票、货币、债券、外汇四个金融子市场以及房地产市场纳入条件在险价值模型(CoVaR 模型),分析了金融市场对我国证券业系统性风险的溢出效应。研究发现:(1)股票市场、货币市场、债券市场和外汇市场对证券业系统性风险具有负向的溢出效应,而房地产市场则对证券业系统性风险有正向的溢出效应。(2)在金融市场对证券业系统性风险溢出效应的传导渠道中:货币市场风险波动最大;单家证券公司风险对股票市场风险状态变化的敏感性最强;相比于房地产市场,股票市场、货币市场、债券市场和外汇市场四个金融子市场丰富的信息量对证券业系统性风险的溢出效应能产生更多的影响。

针对所得结论,并结合我国发展现状,本文提出如下建议:

(1)管理证券业系统性风险可以考虑从金融市场入手。监管部门在关注证券业内部风险传染效应的同时,还应同时注意金融市场以及房地产市场的风险动向,尤其是房地产市场的风险变化,以便从源头降低证券业的系统性风险。

(2)要持续关注证券公司的风险情况。对资产规模、业务关联性等方面的监管要做到及时且全面,并且要针对突出业务做到重点防控,例如海通证券的国际业务。对证券公司违规操作、逃避监管等情况要积极引导,提高我国证券公司的专业性,改善其公司治理的不健全问题,规范证券公司在公司治理、内部控制、风险管理等制度安排,提高证券公司的抗风险能力。