江西省人身保险代理退保问题的“协作式”整治建议

2021-11-06朱梓瑜

朱梓瑜 周 沛

(江西财经大学 江西 南昌 330013)

一、引言

代理退保“黑色产业链”全称“恶意投诉代理全额退保黑色产业链”(以下简称“代理退保”)。投保人往往在购买保险时未仔细阅读条款,保险知识水平有限,当因资金困难希望退保收回保费时,才发现保障型产品现金价值极低,几乎无保费退还,于是与保险公司产生纠纷。近年来,一些个人或组织打着“全额退保”的幌子,诱导消费者委托其代办退保业务,声称只要听从其安排,就一定能收回全部所缴保费。高额手续费的收取,扰乱了保险业的经营秩序,同时在“代理维权服务协议”中,甚至要求消费者提供身份证、银行卡等个人私密信息。

二、江西省代理退保现状

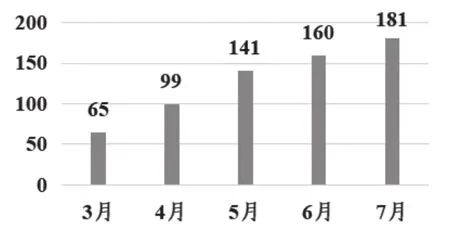

2020年新冠肺炎疫情给许多家庭及个人经济带来重创,使高额保费的保单的全额退保代理有机可乘。自3月复工复产以来,代理退保开始在江西出现,并越来越严重。根据调研数据汇总,自3月以来,江西省代理或疑似代理退保相关监管转办投诉总量持续快速上升,由3月的65件升至7月的181件,以平均每月近30件的速度迅速增加,代理退保问题日益凸显。投保人选择代理退保一方面是贪全额退保之利,另一方面是其本身在购买时,不了解产品或供求不匹配,从而早已产生退保意愿。

图1 2020年3-7月江西省代理或疑似代理退保相关监管转办投诉总量

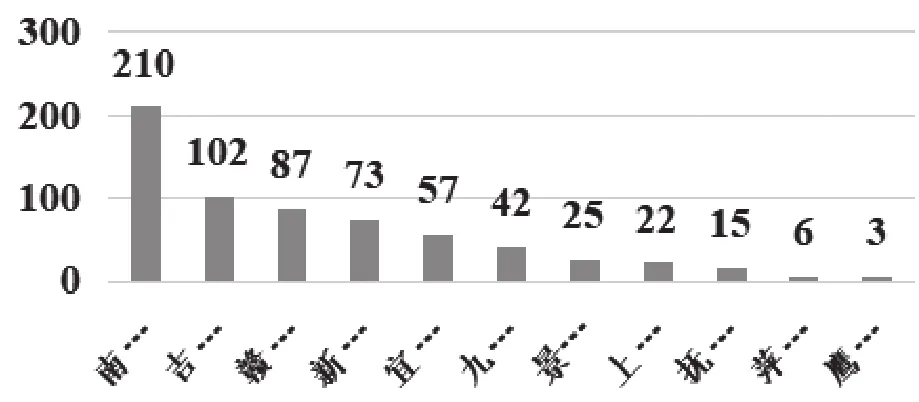

对2020年3—7月江西省11个主要地市的代理,或疑似代理退保相关监管转办投诉总量进一步统计,如图2-11,代理退保的重灾区集中在南昌、吉安、赣州、新余、宜春等地,分别为210、102、87、73、57件。其中新余等地甚至出现了代理退保黑产与地方黑恶势力相互勾结,对投保人进行恐吓、威胁,甚至敲诈、勒索的现象,给当地造成了极为恶劣的影响。

图2 2020年3-7月江西省各地市代理或疑似代理退保相关监管转办投诉总量

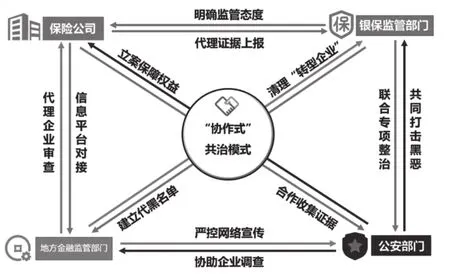

三、“协作式”退保黑产共治建议

当前,江西省代理退保乱象丛生,治理困难,其关键在于缺少统一的识别标准及应对模式。代理退保牵涉人群广泛且游走于“半地下半公开”的法律边缘,故需要保险公司、银保监管部门、地方金融监管部门、公安部门等多部门联合行动,建立江西省代理退保的“协作式”共治模式。

图3 江西省高退保及代理退保“协作式”共治模式

(一)保险公司——完善自查,警惕代理

1.投诉内容核实

通过调取电话回访录音、查阅投保文件、调取客户办理过的保全项目、约谈业务人员等方式,对投诉人所投诉的内容逐项核实,并做好记录。投诉内容属实的,应尽快主动与投诉人协商赔偿或其他处理方案。与自查结果不符的,应准备充足的解释材料,如录音、签名文件等,向投诉人耐心解释。

2.代理退保判断

围绕“三个是否”的识别标准,对投诉人的投诉过程进行检查。核对投诉人投诉电话与投保电话是否一致,核对投保人录音声音与投诉电话或线下投诉的声音是否一致。对于信访举报投诉件,核对信件内容是否疑似套用统一模板且异地寄出。若有此类情况,则初步判断为疑似代理退保,应及时向投保人本人电话或线下约谈了解情况。

(二)银保监管部门——明确态度,主动出击

1.保持高压态势

从其他省份的治理经验看,代理退保存在“惯性”。对于投诉件,若监管部门不予以追究是否可能涉及代理退保,也不理睬疑似代理退保的处理,只求“息事宁人”,要求保险公司尽快协议退保,则在代理方“得手”一次后,便变本加厉,类似的投诉件会越来越多。监管部门应高度重视退保工作,成立代理退保投诉处理小组,要求保险公司规范化自查及判断流程,将代理退保的检查落实纳入对其公司的监管考核指标当中。

2.推动建立省内代理人黑名单制度

监管部门可主动牵头成立专项委员会,与各保险公司合作协商,打通各公司代理人违规行为记录的信息共享,制定合理的评判标准,推动建立省内代理人黑名单,由银保监局统一管理、定期公布、严肃处理,情节严重者可对接银行征信系统,对其进行相关惩罚限制。

(三)地方金融监管部门——联合行动,整治市场

1.清理“转型”企业

代理退保的整治还需要市场、金融等监管部门联合行动。据调查,P2P的倒闭潮出现后,灰色类金融公司如金融咨询企业、互联网小额信贷企业、租赁企业等纷纷“转型”,经营“代理退保”业务。其业务隐蔽性强,地方金融监管部门应定期清理小微型“僵尸”金融企业,警惕其借理财,信贷咨询之名,行“代理退保”之事。

2.严控网络宣传

据数据显示,黑产推广活跃渠道总体分布前五位:百度贴吧、百度知道、微博头条、新浪微博、知乎。此类公开宣传的灰色业务及虚假信息,应由市场、金融等监管部门、网络公安等联合对各平台相关信息进行实时监控,呼吁各网络平台对关键词进行屏蔽,防止投保人因此上当受骗。加强与网信部门合作,及时依法采取清帖甚至关停网站等举措,打破黑产宣传链条,联合公检法等部门构建恶意投诉的举报监督机制等。

(四)公安部门——合作立案,打击黑恶

1.多方位搜寻证据合作立案

当前,公安部门对代理退保的整治帮助有限,其原因在于代理退保多是个人或公司与投保人签订合同,公司通常以保险或金融咨询公司为挡箭牌,导致保险公司收集代理退保证据难度大,即使掌握证明涉及代理退保的证据不能满足立案要求,导致保险公司很难向代理退保的个人或公司追责。公安部门应联合市场监管部门及保险公司等多方协作搜集证据,尤其是要重点关注侵犯或倒卖公民个人信息、诈骗、夸大宣传等违法行为,并寻找证据立案调查。

2.顺藤摸瓜打击黑恶保护伞

江西省代理退保的突出特点之一,是代理退保个人或公司与地方黑恶势力勾结,根据调研反馈,新余等地代理退保还涉及地方黑恶势力,投保人迫于黑恶势力压力,不愿向保险公司透露帮助其代理退保的公司或个人的信息,而且代理退保失败时提前支付的代理佣金也无法讨回。因此,公安经侦部门应积极与保险公司合作,保护投保人的同时共同制定调查取证计划,并以此顺藤摸瓜,摸清地方黑恶势力保护伞分布脉络及是否涉及政府包庇腐败,严厉打击地方黑恶势力,坚决惩治代理退保黑产。

结束语:

“十三五”期间,我国保险业回归本源,供给侧改革取得初步成果,并在改善民生保障方面取得了显著成效。退保率作为反映保险,尤其是人身保险产品质量、消费者满意度、保险公司潜在风险的一个重要指标,需要持续重点关注。本文以江西省人身保险日益严重的代理退保乱象为切入点,采用问卷、座谈调研等多种调研方式,对在江西省设有省分公司的全部27家人身保险公司的代理退保现状进行总结分析。最后从保险公司、银保监管部门、金融监管部门、公安部门四方提出,建立“协作式”共治模式整治代理退保黑色产业的建议,以标本兼治降低江西省人身保险退保率,坚决打击代理退保黑色产业,保障江西省人身保险市场健康发展,推动江西省更好更快实现中部地区崛起。