地理集聚、互联网发展程度与公司价值

2021-11-04孟佶贤任慧平

孟佶贤 任慧平

内容提要: 随着信息化时代的来临,以公司为主体开展的经济活动“聚集”和“分散”不仅与地理位置有关,也与其对通信技术的依赖程度息息相关。本文采用我国沪深A股2010-2017年上市公司数据,探讨地理集聚产生的“向心力”对公司价值的影响机制,以及互联网发展带来的“离心力”对其造成的冲击,并分析互联网发展程度在地理集聚提升公司价值路径中的中介效应。结果表明:地理集聚是公司价值提升的关键途径,并在不同行业中表现出异质性,绝大多数传统行业的公司可以通过地理集聚获益,而对互联网发展依赖程度较大的高新技术行业、金融业和部分传统行业的公司价值却无法通过地理集聚获得提升;互联网发展程度对地理位置提升公司价值的路径具有中介效应,且对于大部分传统行业而言,互联网发展程度在地理位置对公司价值提升的路径中发挥着中介作用。

关键词: 地理集聚;互联网发展程度;公司总部位置;公司价值;中介效应

中图分类号:F276.6 文献标识码:A 文章编号:1001-148X(2021)05-0094-09

在新经济地理学研究框架下,地理集聚现象可以使公司获利,集聚带来的成本节约促使产业或经济规模报酬递增。由于對通信技术和面对面交流的需求程度不同,信息技术在不同形态公司中扮演的角色不尽相同,对互联网发展依赖程度不同的企业可能表现出对地理位置不同的敏感程度,公司是否有必要根据地理位置设立总部取决于其能否通过地理集聚提升自身价值。所以,有必要在异质性检验中考察地理集聚在不同行业中的作用是否相同。本文采用我国A股上市公司数据,考察公司总部地理集聚现象对公司价值的提升作用,并使用公司总部所在地区的互联网普及率作为互联网发展程度的代理变量,考察其在地理位置对公司价值提升路径中的中介效应。

一、研究假设的提出

一般认为地理集聚可以通过多种路径为企业发展带来优势, Almazan等(2010)的研究表明产业的地理集聚可以增加公司兼并收购的可能性,并为企业带来更宽松的财务环境[1];金丽国(2006)强调了地理集聚带来的交通成本下降和技术、知识溢出优势[2]。通过总结美国市场规律,Baran和Wilson(2018)发现地处中心城市的上市公司更容易分享经济集聚带来的红利,从而获得较高的公司估值[3]。因此,可以预计公司总部的地理集聚能够为公司带来积极的影响,故提出假设1:

假设1:在控制其他因素影响后,公司总部的地理集聚可以显著地提升公司价值。

地理集聚对经济活动产生的“向心力”和互联网发展对经济活动产生的“离心力”之间的博弈会在不同的行业、部门或经济活动中产生不同的作用,如Liu(2002)的研究表明信息时代的产业可以划分为“软部门”(可数字化产品)和“硬部门”(物质产品),二者之间的形态差异源自对通信和电子技术的依赖程度不同[4]。由此可见,上述两种力量的博弈在很大程度上取决于不同行业、企业或部门对互联网技术或面对面生产、接触的需求的不同。因此,根据对互联网发展依赖程度的明显差异,本文将不同的公司分为大部分传统行业和对互联网发展程度依赖更高的新兴行业以及部分传统行业。对于大多数传统行业企业来说,可以预计地理集聚仍然能提升公司价值,而对于对互联网发展程度依赖较高的新兴行业企业来说,已无法通过地理集聚获利,故提出假设2:

假设2: 大部分传统行业和新兴行业的地理集聚现象对公司价值的影响表现出异质性,地理集聚的“红利”在新兴行业中已被削弱。

互联网和信息技术的飞速发展致使对高科技信息技术依赖程度较高的经济活动逐渐脱离传统地理集聚的束缚而产生“离心力”,并逐渐减少对地理集聚的依赖[4-5]。互联网技术可以通过“虚拟整合”的方式,使企业共享网络技术、市场信息和专家等单个企业稀缺的资源[5]。具体来说,企业可以通过“虚拟集聚”形成网络联结,这样就减弱了企业对地理位置的依赖[6]。随着互联网和通信技术的快速发展,越来越多的经济活动可以通过网络沟通而非实体接触进行,使得地理位置在经济活动中的作用被削弱。我国信息和通信技术以及相关基础设施的分布极不均衡,这种不均衡在一定程度上与城市的发展程度以及经济活动的密度有关[7],互联网发展程度等地区通信基础设施建设情况会对公司价值产生影响,部分效应是通过当地互联网发展程度发挥作用的。这种传导路径在传统行业中表现更为明显,而在新兴行业和部分传统行业中却表现不同,故提出假设3:

假设3:公司总部所在地区的互联网发展程度在地理集聚对公司价值的提升路径中具有部分中介效应,且在不同类型的行业间表现不同。

二、研究模型、分析指标和研究样本的选取

(一) 研究模型的设定

1. 地理集聚对公司价值的影响

本文运用我国沪深A股上市公司2010-2017年的面板数据,对地理位置和公司价值进行多元线性回归,以验证地理集聚现象对公司价值的影响,回归方程如下:

Tobin′s Qi,t=α1+β1·Geoi,t+γ1·∑Controlsi,t+∑Industry+∑Year+εi,t (1)

其中,下标i表示公司,t为年份。因变量为托宾Q值,代表公司价值, 自变量Geo表示地理位置,为了排除其他因素的影响,加入表征公司重要特征的主要控制变量(Controls),同时引入行业(Industry)和年份(Year)虚拟变量,εi,t为残差项。

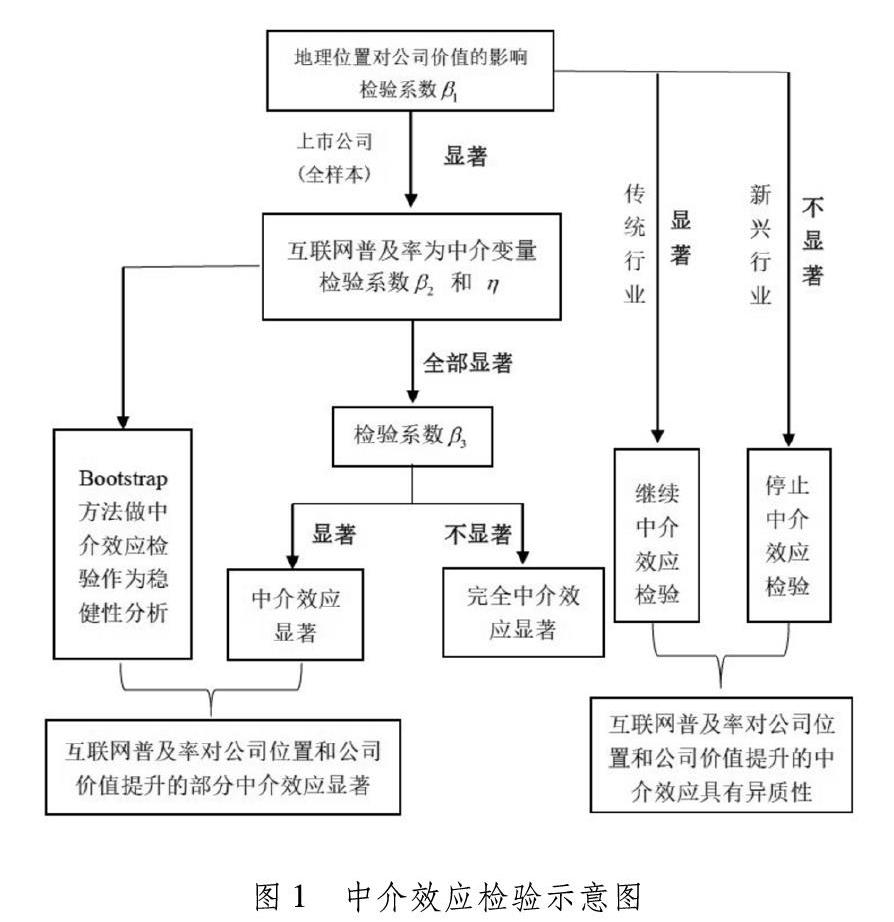

2.互联网发展程度的中介效应检验

互联网和通信技术等相关的基础设施在我国不同的地区间分布极不均衡,这在一定程度上与经济活动的空间密度有关。公司所在城市越靠近中心城市,其互联网发展程度也越高[8]。因此,在地理集聚提升公司价值的路径中,公司所在地区的互联网发展程度也起到了一定的解释作用。 为了分析解释变量地理位置、中介变量互联网发展程度以及被解释变量公司价值之间的关系,本文借鉴Baron和Kenny(1986)[9]、温忠麟等(2004)[10]提出的中介效应检验程序, 在回归方程(1)的基础上构造如下逐步回归方程:

Interneti,t=α2+β2·Geoi,t+γ2·∑Controlsi,t+∑Industry+∑Year+εi,t (2)

Tobin′s Qi,t=α3+β3·Geoi,t+η·Interneti,t+γ3·∑Controlsi,t+∑Industry+∑Year+εi,t (3)

其中,Internet表示公司总部所在地区的互联网发展程度,文中用互联网普及率作为其代理变量,其余变量的定义方式与前文一致。事实上,上述的回归方程(1)、(2)和(3)共同构成了完整的中介效应检验过程。具体地,中介效应检验的第一步为前文的方程(1),在该方程检验地理位置对公司价值直接影响的基础上,模型(2)用于检验地理位置对中介变量互联网发展程度的作用,模型(3)用于检验控制了互联网发展程度之后地理位置对公司价值的影响。每一个回归方程中都包含相同的控制变量、行业和年份虚拟变量,在依次对上述三个方程的回归系数进行检验之后,可通过Sobel检验得出中介效应占总效应的比值。这种方法不仅能得到解释变量、中介变量和被解释变量的具体传导路径,还可以计算出中介效应在总效应中所占的比例。为了直观反映上述检验步骤,图1刻画了中介效应检验的流程。

(二)变量选取

1. 被解释变量

本文选取托宾Q值衡量公司价值,借助公式“(股权市值+净债务市值)/(资产总计-无形资产净额-商誉净额)”计算,它反映的是公司市场价值与重置成本的比值,可以有效地将企业的市场数据和财务数据相结合,从而很好地预测企业未来的发展潜力。

2.解释变量

地理集聚的优势源于公司地理位置的空间邻近性,本文设计了以下三个代理变量来表示上市公司总部所在城市的地理位置(Geo):

(1) 中心城市(Center)。上市公司的数目在一定程度上代表了这一地区的经济活动密度,即地理集聚的程度。本文将每年上市公司总部所在城市分组计数并排序,得出历年上市公司数量最多的10个城市作为中心城市。若公司总部所在地在某年被认定为中心城市,那么认为该公司地处中心,Center变量取1,否则取0。 经过梳理,在样本时间范围内排名进入前10的城市共有 12个, 其中北京市、深圳市、上海市、杭州市、广州市、南京市、成都市、苏州市的上市公司数量在样本期内都处于前10位,而宁波市、武汉市、天津市、重庆市只在部分年份进入中心城市排名榜单的前10位。

(2) 地理距离(Distance)。对于总部位于非中心城市的上市公司,根据Haversine公式[11],本文使用上市公司总部所在地级市的经纬度来计算所在城市与其距离最近的中心城市之间的地理距离(单位为公里)。得出到各中心城市的地理距离后,将与该公司总部所在城市距离最近的中心城市的地理距离加1并取对数,该对数值被定义为地理距离。

(3) 偏远城市(Remote)。对每一个年份的样本,计算非中心城市样本中距离最近中心城市地理距离的中位数,并将地理距离大于中位数的城市定义为偏远城市,即偏远城市变量取1,相应地,若距离中心城市地理距离小于中位数,则该变量取0。

3.中介变量

本文选取互联网发展程度作为中介变量,并使用互联网普及率作为它的代理变量进行实证分析。互联网普及率是有关互联网发展研究的常用指标[8],反映了互联网在某一地区人群中使用的广泛程度。互联网普及率越高表明该地区网络基础设施建设越完善,经济活动密度也相应更高。因此,本文用公司总部所在地互联网普及率表征互联网发展程度,将其作为中介变量的代理来探究互联网发展程度是否在地理集聚和公司价值的关系中具有中介效应,以此考察互联网发展程度与地理集聚对于上市公司价值提升的作用机制。

4.控制变量

本文选取的控制变量有:销售收入(Sales),当年销售收入的对数;资产负债率(Leverage), 当年总负债与总资产的比值;无形资产(Intangibles),无形资产与总资产的比值;研发支出(R&D),研发支出与总资产的比值。

(三)数据来源

本文选取沪深A股2010-2017年上市公司数据作为研究样本。为构建与公司总部集聚相关的变量,通过搜索引擎收集公司所在地级市的经纬度数据;表征公司价值的托宾Q值从国泰安数据库(CSMAR)中获得;省级互联网普及率由中经网的数据汇总而成;其余公司财务数据均来自万得(Wind)金融数据库。对样本进行如下筛选:(1) 剔除ST和*ST上市公司,因为这两类公司表现出财务或其他方面的异常,已不能准确反映公司价值;(2) 删除上市当年的观测值;(3) 删除含有缺失项的数据。最终保留了18537个公司-年份观测值。

三、计量结果及分析

(一)描述性统计

由于资产负债率和托宾Q值具有明显的双侧拖尾特征,对其进行1%的双边缩尾处理,表1报告了主要变量的描述性统计特征。由表1可知托宾 Q的均值为3.02,大于其中值2.24,这说明该连续变量的分布呈现右偏的特征。此外,样本中超半数的中心城市变量小于均值。上述统计结果也从侧面印证了上市公司通过地理集聚获利的可能,即处于中心城市或者非偏远城市的上市公司更有可能具有较高的公司价值。

表2报告了各个变量在全样本中的非中心城市和中心城市、非中心城市样本中的偏远城市和邻近城市(即偏远城市变量取0的城市)中的样本均值t检验的结果。 面板A的检验结果表明非中心城市公司的托宾Q均值比中心城市低,且该变量在上述两个样本中的均值差在1%的显著性水平上显著。中介变量互联网普及率的均值在非中心和中心城市样本中分别是51.17%和65.73%,且均值差在1%的显著性水平上显著,说明两个样本总体上在互联网普及率方面有著显著的差异,即中心城市的互联网普及率高于非中心城市;在控制变量方面,销售收入、资产负债率、无形资产及研发支出在两个样本中均表现出显著的差异。在非中心城市样本中,面板B的检验结果表明偏远城市样本的托宾Q均值低于邻近城市,且均值差在1%的显著性水平上显著;在地理距离方面,偏远城市和非偏远城市与中心城市的距离均值分别为6.29和 4.73,且均值差在1%的显著性水平上显著;中介变量互联网普及率均值在偏远城市和非偏远城市样本中分别为48.74%和53.70%,两个样本的均值差在1%的显著性水平上显著,说明互联网普及率在两个样本中有着显著的差异,即偏远城市的互联网普及率要显著地低于邻近城市。由此,地理位置差异在导致公司价值差异的同时,地理位置不同的公司所在地区的互联网普及率也有着明显的差异,地理位置越偏远的公司其所在地区的互联网普及率也会随之下降。这一现象也在很大程度上印证了地理位置能够部分通过互联网的发展程度对公司价值产生影响。为了更充分地验证这一假设,我们还需要进一步做相关的回归分析和中介效应检验。

(二)主要变量的相关性分析

表3报告了主要变量之间Pearson相关系数的检验结果。中心城市、地理距离和偏远城市两两之间的相关系数绝对值都超过了0.3,说明这些地理位置的代理变量的相关性较高。这一现象是合理的,因为地处中心城市的公司地理距离变量取0,非中心城市样本的公司地理距离变量大于0,并且非中心城市样本中越是偏远的城市距离中心城市的地理距离就会越远。除此之外,其余控制变量的相关系数绝对值大多在0.3以下,通过了相关系数检验,这说明本文对回归方程形式的设定可以在很大程度上避免共线性问题。

(三)全样本回归

首先,对本文使用的面板回归模型进行F检验,结果拒绝了混合回归的原假设;其次,采用霍斯曼检验(Hausman Test)在随机效应和固定效应之间进行选择,该检验拒绝了随机效应的原假设。因此,可利用固定效应模型进行回归分析,并且报告稳健标准误的t值,以避免异方差的影响。回归模型(1)旨在考察地理位置对公司价值的影响,相关固定效应估计的结果在表4中列出,其中的三个回归分别表示地理位置的三个代理变量对公司价值产生的影响。在加入其他控制变量以及年份和行业的虚拟变量之后,中心城市与托宾Q值的回归系数为0.264,并且在1%的显著性水平上显著,说明总部位于中心城市的公司价值比处于非中心城市的公司价值显著地高0.264个单位。类似地,地理距离与托宾Q值的回归系数为-0.046,并且在1%的显著性水平上显著,说明公司总部所在地理位置与中心城市的距离每增加1%,公司价值就会降低0.046个单位;偏远城市变量与托宾 Q值的回归系数为-0.159, 该回归系数在1%的显著性水平上显著,说明总部位于偏远城市的公司价值比非偏远城市的公司价值显著地低0.159个单位。将上述三个结果汇总就可以明晰地理位置和公司价值之间的内在联系,即总部位于中心城市或者距离中心城市的地理距离较近将会显著地提升公司价值。这一结果验证了地理集聚现象对中国市场的适用性,即上市公司总部的地理集聚现象可以使公司获利;即使互联网、通信技术飞速发展,地理集聚在公司价值提升路径中仍然起到了关键的作用。

(四)不同行业的异质性检验

考虑到不同行业公司对地理位置和互联网发展程度的依赖程度不同,很可能会造成公司价值提升路径的异质性。本文对绝大多数传统行业(制造业、批发和零售业以及电力、热力、燃气及水生产和供应业)和对互联网发展依赖程度较高的高新技术行业和一部分传统行业(信息传输、软件和信息技术服务业、金融业和房地产业、交通运输、仓储和邮政业)进行分组检验,以此探究公司总部的地理集聚现象对提升公司价值在不同行业中的适用性,结果在表5中列出。(1) 对于大部分传统行业的企业来说,地理位置代理变量的回归系数符号及其显著性都与全样本回归结果保持一致,即公司总部集聚可以显著提升公司价值;(2) 在對互联网发展依赖程度较大的新兴行业以及部分传统行业中,地理位置与托宾 Q值的回归系数并没有表现出上述规律,即回归系数不显著。据此可以得出结论:对互联网发展依赖程度较高的行业并不能通过公司总部的集聚来提升公司价值,与大多数的传统行业表现出了异质性。在依赖于地理集聚的“向心力”和依赖于互联网及通信技术的“离心力”的博弈过程中,不同行业的表现也不尽相同:对于大多数传统行业的企业,公司总部仍然会呈现出地理集聚的状态,这种集聚对公司价值的提升能够起到积极作用,而对于更加依赖互联网运作的信息技术服务业、金融业、房地产以及交通运输行业,公司价值的提升已经愈发地表现出不依赖于传统地理集聚的特征,这就验证了假设2。

(五)互联网发展程度的中介效应

不同行业中地理集聚对公司价值的影响不尽相同,造成这两类行业区别的一大因素便是对互联网和通信技术发展的依赖程度不同。 为了探究互联网发展对地理集聚提升公司价值路径的作用,本文以互联网发展程度为中介变量、地理位置和公司价值分别为解释变量和被解释变量进行逐步回归,结果如表6。面板 A、B、C分别报告了由中心城市、距离中心城市的地理距离以及偏远城市作为地理位置的代理变量时,互联网普及率在地理位置对公司价值影响路径中的中介效应检验结果。

表6中回归方程(1)在加入互联网普及率变量之后,三个地理位置代理变量的回归系数仍然在1%显著性水平上显著,但回归系数的绝对值比单独回归时有所下降,说明互联网普及率在中心城市及距离中心城市的短距离范围内对公司价值的提升中起到了部分中介作用。通过Sobel检验可以得到三个方程的中介效应与总效应的比值分别为75.99%、89.39%和45.46%, 说明无论使用哪种地理位置的代理变量,互联网普及率都能在地理位置影响公司价值的路径中表现出显著的中介效应。上述逐步回归检验的结果表明:一方面,中心城市或与中心城市较近的地理距离对公司价值有着显著的提升作用;另一方面,这种提升作用中的一部分原因可以由公司总部所在地区的互联网发展程度来解释,且中介效应占总效应的比例较高。

结合表5的异质性检验结果进一步对不同类型的企业进行中介效应检验,从表7可以看出互联网普及率对传统行业样本中地理位置对公司价值的提升起到了显著的中介作用,且中介效应与总效应的比值较高,结果与全样本基本一致,说明地理位置对公司价值的提升很大程度上是通过互联网普及率这一路径实现的,由此可以发现地理位置、互联网发展程度以及公司价值三者之间的联系。对新兴行业的企业来说,地理位置变得不再重要,将在新兴行业中发挥重要作用的互联网发展程度作为中介变量运用到全样本乃至传统行业企业的分样本,可以证实该变量在地理位置提升公司价值方面的显著中介效应; 同时,还能够验证我国企业公司价值提升的路径差异,地理集聚仅能够部分通过互联网发展程度在传统行业的公司价值提升中起到关键作用。所以,地理集聚和互联网发展程度对公司价值的提升作用在不同的行业表现不同。

四、稳健性检验

(一)中心城市的不同定义方法

选择不同数目的中心城市有可能造成结果的变动,为验证前文结论的稳健性,本文重新定义中心城市变量以及对应的地理距离和偏远城市变量,分别将上市公司数量排名前5和前20的城市定义为中心城市,地理距离变量和偏远城市变量也做出相应的调整,在中心城市的不同定义下探究地理位置和公司价值之间的关系。表8报告了不同中心城市定义下地理位置和公司价值的回归结果,当中心城市定义为上市公司数量排名前5和前20的城市时,中心城市与公司价值的回归系数都为正(0.309和0.188),地理距离与公司价值的回归系数都为负(-0.046和-0.035)且偏远城市变量与公司价值的回归系数也均为负(-0.204和-0.057), 这些结果与前文的实证结论一致,即公司总部位于中心城市的公司价值比非中心城市的公司价值更高,并且距离中心城市更近可以提高公司价值。这些回归系数均在1%的显著性水平上显著,虽然中心城市定义为上市公司数量排名前20时偏远城市变量与公司价值的回归系数的统计显著性不高,但回归系数的符号与预期一致,即都为负,并不影响结论。

(二)Bootstrap方法检验中介效应

检验中介效应的方法有很多种, 其中Bootstrap方法可以通过从样本中重复取样来构建待检验系数的置信区间:如果间接效应系数的置信区间不包含0,则认为系数显著。这种方法可以控制第一类统计错误的发生概率,在一定程度上改善了传统的逐步回归法和Sobel检验。按照Hayes和Scharkow(2013)提出的中介效应分析程序[12],表9给出了利用非参数百分位Bootstrap法检验互联网普及率中介效应(样本量为5000,置信区间的置信水平为95%)的结果。采用与前文不同的中介效应检验方法,目的在于让两种不同的检验形成对照,并相互印证各自的检验结果,从而可以最大限度地保证结果的稳健性。由表9可知互联网普及率在中心城市和公司价值之间的间接效应值为0.2403,且95%置信区间没有包含0(0.2060,0.2747),表明互联网普及率的中介效应显著;类似地,互联网普及率在地理距离或偏远城市对公司价值影响路径中的间接效应的值分别为-0.0464和-0.0789,且95%置信区间内不包含0,表明互联网普及率在地理距离或偏远城市和公司价值的影响中具有显著的部分中介效应。该结论证明了互联网普及率的中介效应,与前文中逐步回归的检验结果相一致,验证了本文结果的稳健性。

(三)细分传统行业上市公司互联网普及率的中介效应检验

表5关于行业异质性的回归结果显示大多数传统行业的地理集聚效应十分明显,这些行业中的上市公司可以通过公司总部的集聚来提升公司价值,而那些对通信网络依赖程度较高的信息服务业、金融业、房地产、交通运输业的公司并不能通过公司总部的集聚来提升公司价值,这一点与大多数传统行业表现出了异质性。在引入互联网普及率作为中介变量之后可以发现,互联网的发展程度在全样本公司地理位置对公司价值提升的路径中起到了中介作用。在此基础上对上述传统行业中的各个细分行业再分别进行中介效应的检验,相关结果在表10中列出,面板 A、B、C分别报告了由中心城市、距离中心城市的地理距离以及偏远城市作为地理位置的代理变量时,互联网普及率在地理位置对传统行业公司价值影响的中介效应检验结果。 从中介效应与总效应比值的结果来看,无论使用哪种地理位置的代理变量,互联网普及率在表10中所列的三个不同行业公司位置对公司价值提升方面都呈现出显著的中介效应,系数的方向和全样本结果也基本一致,这说明互联网发展程度确实对大多数传统行业的公司价值提升发挥着积极作用,并且它是地理位置影响这些行业公司价值的重要中介渠道。因此,互联网普及率在公司总部处于中心城市或邻近中心城市的位置对大多数传统行业公司价值的提升中起到了部分中介作用。

五、研究結论

本文使用2010-2017年中国沪深A股上市公司的面板数据分析了地理集聚现象对公司价值的提升作用,并探讨了互联网发展对其造成的冲击。从总体上看,上市公司可以通过地理集聚实现公司价值的提升,处于不同地理位置的企业公司价值有所差异,这在一定程度上是由于不同地区的通信技术和网络发展程度的差异造成的。相关网络基础设施建设的度量方法较多且难以量化,为此选取互联网普及率作为不同地区信息技术发展程度的代理中介变量,做公司总部地理位置与公司价值提升方面的中介效应检验。结果表明互联网普及率在地理集聚对公司价值的提升路径中起到了部分中介作用。此外,考虑互联网和通信技术飞速发展对公司地理集聚的反作用力,以及不同行业对其依赖程度的不同,本文还对包含制造业在内的绝大多数传统行业和对互联网发展程度较为依赖的信息传输、软件和信息技术服务业、金融业、房地产业、交通运输业等新兴行业进行了异质性检验。相比于大部分传统行业,检验结果表明新兴行业已然无法通过地理集聚提升公司价值,互联网普及率对公司地理位置提升公司价值的中介效应也具有异质性。

本文着重讨论地理集聚对经济活动带来的“向心力”和互联网发展带来的“离心力”在不同性质企业价值提升过程中的博弈情况。虽然互联网发展使很多经济活动的形态可以转为“线上”模式,但地理集聚的优势在很多传统行业中依然难以被替代,它在提升公司价值方面发挥着重要作用。互联网和通信技术给地理集聚所带来的冲击在不同类型的行业中表现不同,该差异源于行业或企业对于面对面接触或技术互动的依赖程度的不同。对于面对面接触需求更多的传统行业来说,地理集聚仍然对公司价值提升起着关键作用;对于更依赖网络沟通互动的新兴行业来说,地理集聚的优势则无法充分体现。总的来说,制造业企业或者对互联网依赖程度较低的传统行业企业,可以通过将公司总部设置在具有经济集聚优势的中心区域来提升公司价值;对互联网和通信技术依赖程度较高的企业而言,公司价值较少受地理集聚的影响和限制,它们更应该着眼于通过技术创新来驱动公司价值不断迈上新的台阶。

参考文献:

[1] Almazan A., De Motta A., Titman S., et al. Financial Structure, Acquisition Opportunities, and Firm Locations[J]. The Journal of Finance, 2010,65(2): 529-563.

[2] 金丽国.聚集经济的微观基础——一个区位选择的分析框架[J].数量经济技术经济研究,2006(4):77-83.

[3] Baran L., Wilson R. Whom You Connect with Matters: Director Networks and Firm Location[J]. Journal of Financial Research, 2018, 41(1): 113-147.

[4] Liu W. Development of the Internet in China and Its Spatial Characteristics[J]. Knowledge, Industry and Environment: Institutions and Innovation in Territorial Perspective, 2002: 87-106.

[5] 刘卫东. 论我国互联网的发展及其潜在空间影响[J]. 地理研究, 2002,21(3): 347-356.

[6] 王如玉,梁琦,李广乾.虚拟集聚:新一代信息技术与实体经济深度融合的空间组织新形态[J].管理世界,2018,34(2):13-21.

[7] 李坤望, 邵文波, 王永进. 信息化密度、信息基础设施与企业出口绩效——基于企业异质性的理论与实证分析[J]. 管理世界, 2015(4): 52-65.

[8] 胡鞍钢, 周绍杰. 中国如何应对日益扩大的 “数字鸿沟”[J]. 中国工业经济, 2002(3): 5-12.

[9] Baron R. M., Kenny D. A.The Moderator-Mediator Variable Distinction in Social Psychological Research: Conceptual, Strategic, and Statistical Considerations[J]. Journal of Personality and Social Psychology, 1986,51(6): 1173-1182.

[10] 温忠麟,张雷,侯杰泰,等. 中介效应检验程序及其应用[J]. 心理学报, 2004,36(5): 614-620.

[11] Uysal V. B., Kedia S., Panchapagesan V. Geography and Acquirer Returns[J]. Journal of Financial Intermediation, 2008,17(2): 256-275.

[12] Hayes A. F., Scharkow M. The Relative Trustworthiness of Inferential Tests of the Indirect Effect in Statistical Mediation Analysis: Does Method Really Matter? [J]. Psychological Science, 2013, 24(10): 1918-1927.

Geographic Agglomeration, Internet Development Level and Corporate Value:

An Empirical Study Based on the Mediating Effect

MENG Ji-xian1, REN Hui-ping2

(1.Academy of Mathematics and Systems Science, Chinese Academy of Sciences, Beijing 100190, China;

2.Faculty of Economics and Business, KU Leuven, Leuven 3001,Belgium)

Abstract: With the advent of the information age, the “aggregation” and “dispersion” of economic activities carried out by companies are not only related to geographical location, but also closely related to their dependence on communication technology. Using the data of China′s Shanghai and Shenzhen A-share listed companies from 2010 to 2017, this paper discusses the impact mechanism of the “centripetal force” generated by geographical agglomeration on corporate value, as well as the impact of the “centrifugal force” brought by the development of the Internet, and analyzes the intermediary effect of the degree of Internet development on the path of geographical agglomeration to improve corporate value.The results show that geographical agglomeration is the key way to enhance corporate value, and shows heterogeneity in different industries. Most companies in traditional industries can benefit from geographical agglomeration, but the corporate value of high-tech industries, financial industries and some traditional industries that rely heavily on the development of the Internet can not be improved through geographical agglomeration;The degree of Internet development has an intermediary effect on the path of geographical location to enhance corporate value, and for most traditional industries, the degree of Internet development plays an intermediary role in the path of geographical location to enhance corporate value.

Key words: geographic agglomeration; Internet development level; corporate headquarters location; corporate value; mediating effect

(責任编辑:关立新)