2015-2019年重庆市公立医院医疗成本核算结果与分析

2021-11-03张培林谭华伟伟郑万会方雄鹰

张 云 张培林 谭华伟 刘 宪 皮 星 彭 琳 程 伟郑万会 方雄鹰 陈 菲

2021年1月,国家卫生健康委、国家中医药管理局发布《公立医院成本核算规范》,从顶层设计上引导公立医院经济管理步入成本治理时代。在其指引下,2021年2月,重庆市卫生健康委、重庆市财政局、重庆市医保局联合印发《<重庆市公立医院成本管理办法(试行)>及成本核算操作指引的通知》,要求重庆市市级及区县卫生健康行政部门举办的公立医院均要开展成本核算工作。各项政策密集出台,表明成本管理将成为促进公立医院高质量发展的重要工具之一,将在夯实公立医院业务经济管理基础数据规范与集成,促进业务管理与经济管理相融合,提升医院价格管理、成本管理、运营管理、内部控制、绩效管理效能等方面发挥基础性作用[1-2]。因此,公立医院成本规模及变化趋势,是公立医院内外部管理者亟需掌握和应用的基础性数据。本研究采用地区层面医疗成本核算数据,以2015-2019年重庆市21所已开展科室成本核算的公立医院为研究对象,系统剖析其医疗成本规模及变化趋势,为公立医院高质量发展提供决策参考。

1 资料与方法

1.1 数据来源

准确衡量公立医院医疗成本的真实性是开展本研究的基本前提。为精确掌握重庆市公立医院医疗成本真实水平,需开展科室成本核算作为支撑。因此,本研究纳入重庆市已开展科室成本核算的21所二级及以上公立医院作为研究对象。其中,综合医院12所,中医院2所,专科医院(包括妇幼、肿瘤、口腔、儿童等)7所;市属医院13所,区县属医院8所;三级医院15所,二级医院6所。21所公立医院2015-2019年科室成本数据主要来自各样本医院上报数据。

1.2 统计学方法

利用Excel 2010软件建库,并对数据进行整理与清洗;利用Stata 16.0软件对医院医疗成本和分科室类别(临床门诊类、临床住院类、医疗技术类、医疗辅助类、行政后勤类)医疗成本进行比较分析。由于纳入的2所中医院为大型医院,若按医院类别分类统计综合医院、中医院、专科医院差异,将导致平均每所中医院医疗成本显著高于综合医院和专科医院。因此,本文仅按照医院等级(二级和三级医院)和医院隶属关系(市属和区县医院)两个维度进行比较分析,并做科室层面的独立样本t检验。P<0.05表示差异有统计学意义。

2 结果

2.1 医院医疗成本

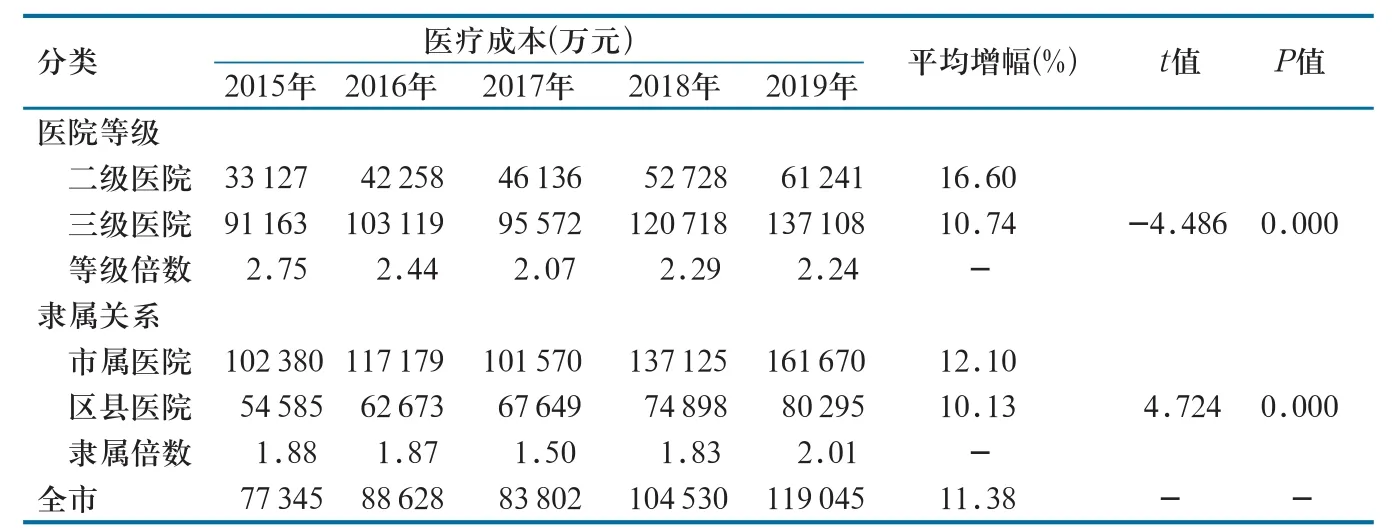

重庆市公立医院平均医疗成本呈波动上升趋势,从2015年77 345万元增长到2019年119 045万元,年均增速为11.38%。从等级角度分析,二级医院平均医疗成本小于三级医院,差异有统计学意义;两者差距呈缩小趋势。从隶属关系角度分析,区县医院平均医疗成本小于市属医院,差异有统计学意义;两者差距呈增大趋势(表1)。

表1 2015-2019年重庆市公立医院医疗成本

2.2 科室医疗成本

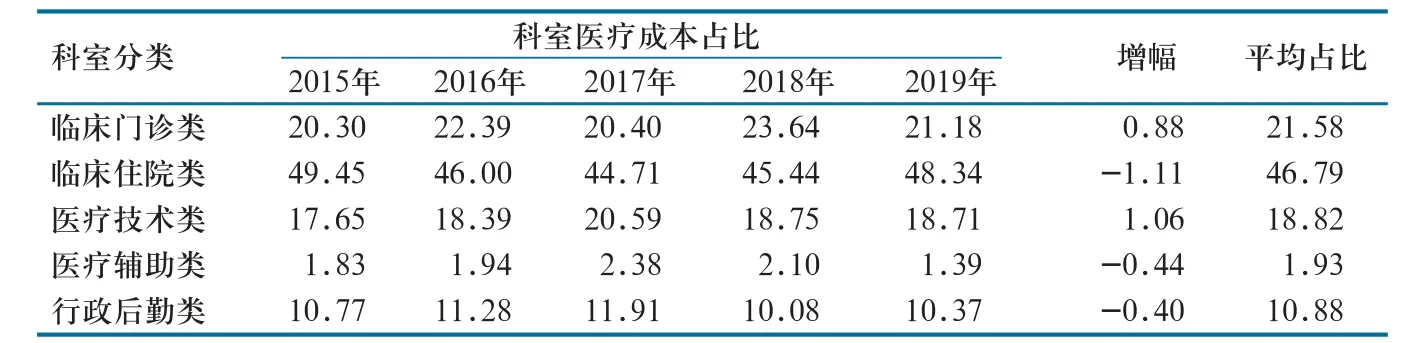

2.2.1 总体情况。总体而言,重庆市临床住院类科室医疗成本占比最大,平均为46.79%;其次为临床门诊类,平均占比为31.58%;医疗技术类科室和行政后勤类科室列第3和第4位,平均占比分别为18.82%和10.88%;医疗辅助类科室占比最小,为1.93%。从变化来看,临床门诊类和医疗技术类科室医疗成本占比呈波动上升趋势;临床住院类、医疗辅助类、行政后勤类科室医疗成本占比呈波动下降趋势(表2)。

表2 2015-2019年重庆市公立医院科室医疗成本占比(%)

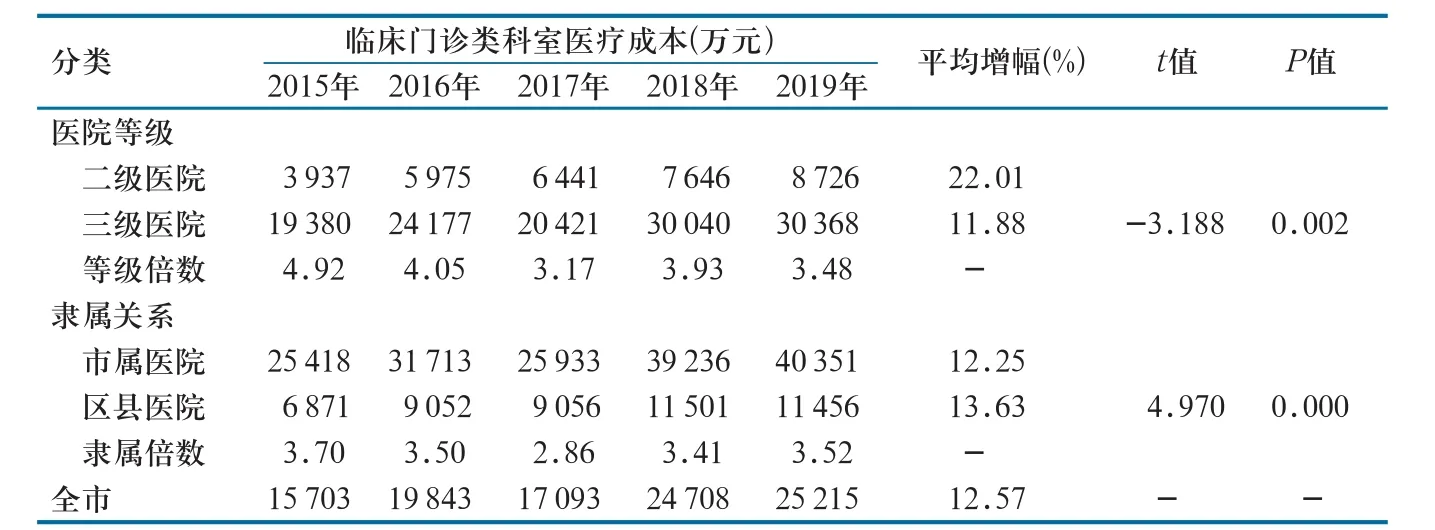

2.2.2 临床门诊类科室。重庆市公立医院临床门诊类科室平均医疗成本呈波动上升趋势,年均增速为12.57%。从等级角度分析,二级医院临床门诊类科室平均医疗成本小于三级医院,差异有统计学意义;两者差距呈缩小趋势。从隶属关系角度分析,区县医院临床门诊类科室平均医疗成本小于市属医院,差异有统计学意义;两者差距呈缩小趋势(表3)。

表3 2015-2019年重庆市公立医院临床门诊类科室医疗成本

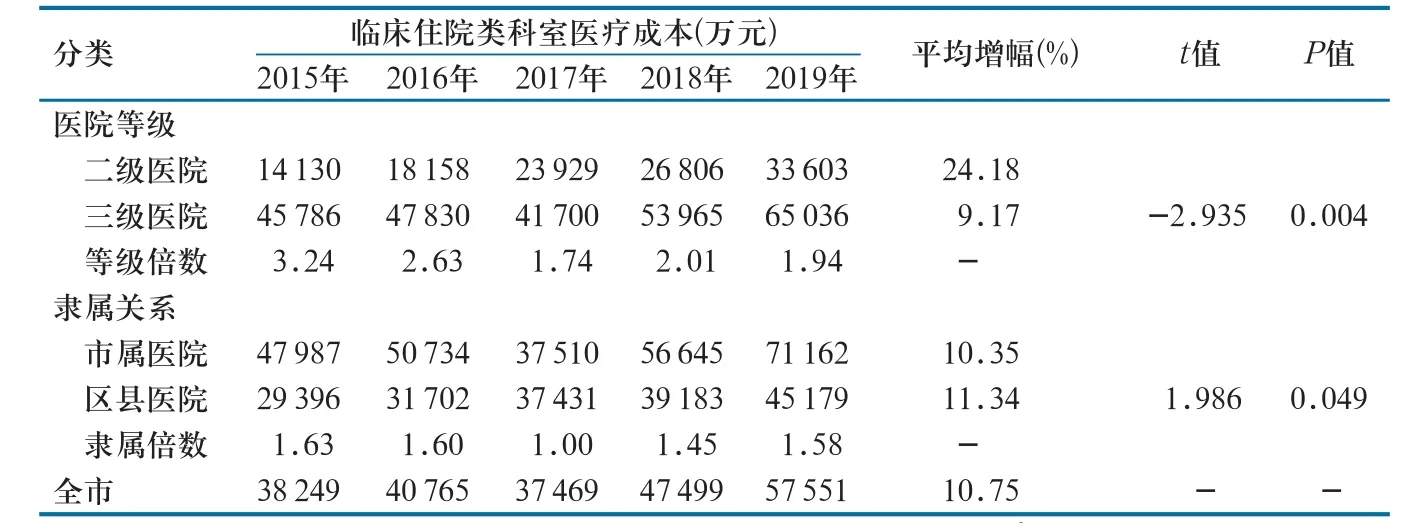

2.2.3 临床住院类科室。重庆市公立医院临床住院类科室平均医疗成本呈波动上升趋势,年均增速为10.75%。从等级角度分析,二级医院临床住院类科室平均医疗成本小于三级医院,差异有统计学意义;两者差距呈缩小趋势。从隶属关系角度分析,区县医院临床门诊类科室平均医疗成本小于市属医院,差异有统计学意义;两者差距呈缩小趋势(表4)。

表4 2015-2019年重庆市公立医院临床住院类科室医疗成本

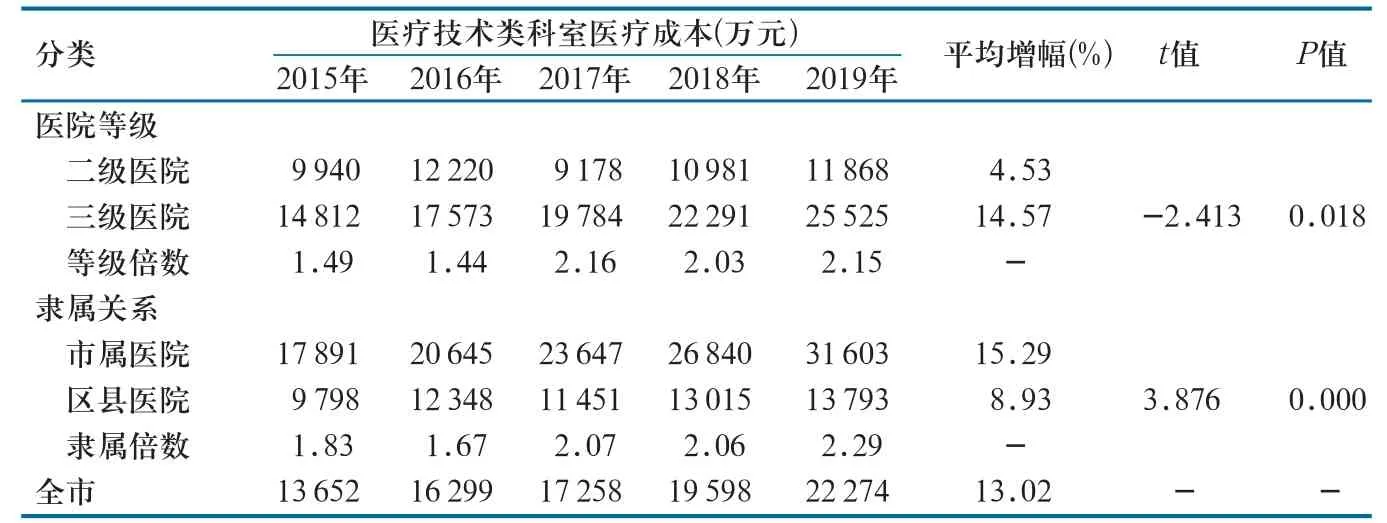

2.2.4 医疗技术类科室。重庆市公立医院医疗技术类科室平均医疗成本呈递增趋势,年均增速为13.02%。从等级角度分析,二级医院医疗技术类科室平均医疗成本小于三级医院,差异有统计学意义;两者差距呈增大趋势。从隶属关系角度分析,区县医院医疗技术类科室平均医疗成本小于市属医院,差异有统计学意义(表5)。

表5 2015-2019年重庆市公立医院医疗技术类科室医疗成本

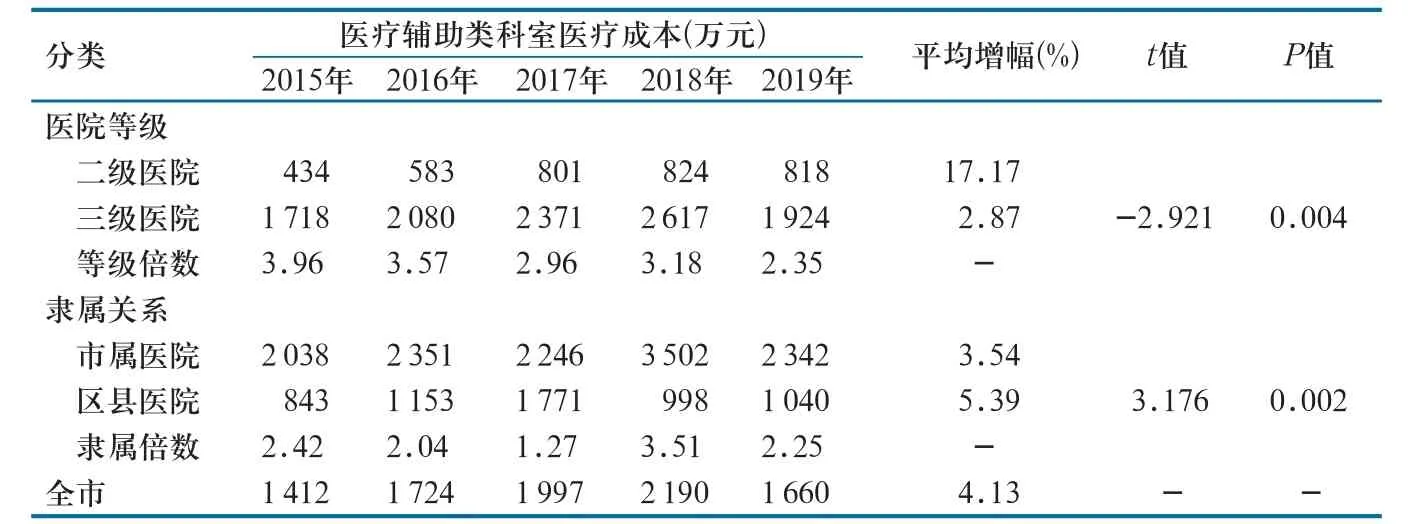

2.2.5 医疗辅助类科室。重庆市公立医院医疗辅助类科室平均医疗成本呈波动上升趋势,年均增速为4.13%。从等级角度分析,二级医院医疗辅助类科室平均医疗成本小于三级医院,差异有统计学意义;两者差距呈缩小趋势。从隶属关系角度分析,区县医院医疗辅助类科室平均医疗成本小于市属医院,差异有统计学意义;两者差距呈缩小趋势(表6)。

表6 2015-2019年重庆市公立医院医疗辅助类科室医疗成本

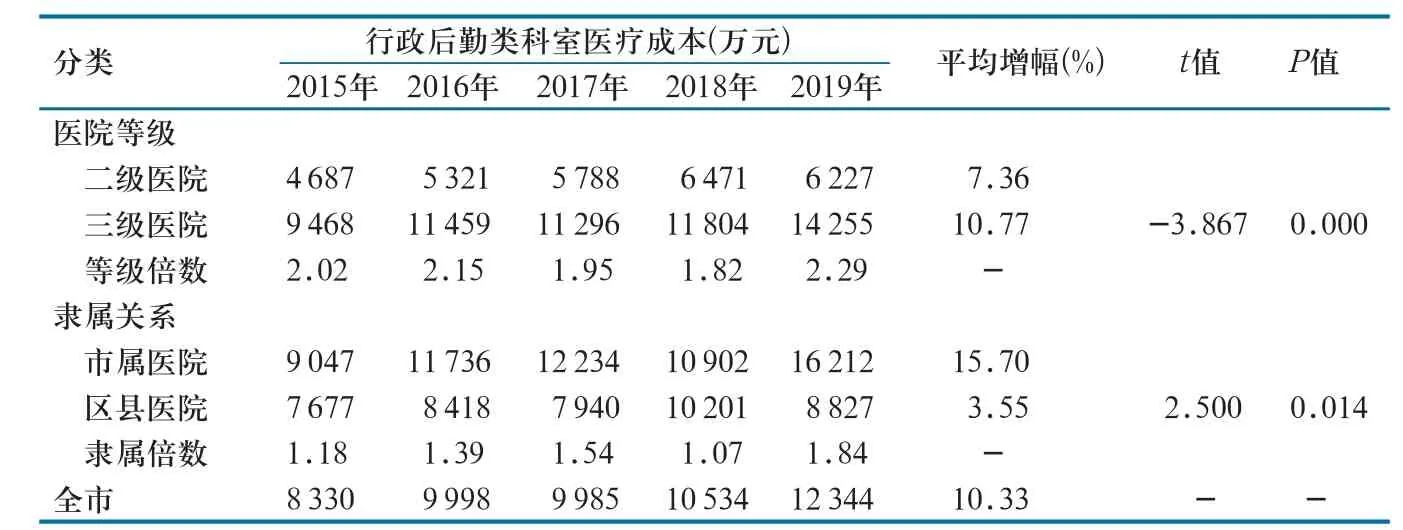

2.2.6 行政后勤类科室。重庆市公立医院行政后勤类科室平均医疗成本呈递增趋势,年均增速为10.33%。从等级角度分析,二级医院行政后勤类科室平均医疗成本小于三级医院,差异有统计学意义;两者差距呈增大趋势。从隶属关系角度分析,区县医院行政后勤类科室平均医疗成本小于市属医院,差异有统计学意义;两者差距呈增大趋势(表7)。

表7 2015-2019年重庆市公立医院行政后勤类科室医疗成本

3 讨论与建议

3.1 重庆市公立医院医疗成本呈波动增长趋势,增速高于医疗收入和地区GDP

由于基础数据质量和可得性[3]、核算方法[4]等因素制约,公立医院成本规模及其变化趋势在国内研究较少。本研究从区域层面,分析了公立医院医疗成本规模和变化趋势。研究发现,2015-2019年重庆市公立医院医疗成本呈波动增长趋势,年均增速为11.38%,高于同期21所公立医院医疗收入年均增速(9.96%)和地区GDP年均增速(10.58%)。公立医院收入管控政策、规模经济递减机制可能是造成这一结果的原因之一。一方面,自2015年以来,医疗费用不合理增长成为公立医院收入管控的重点,客观上抑制了医疗收入的增长速度[5]。另一方面,在历经基建设备、人才投资的高速扩张后,公立医院发展进入了规模经济递减阶段,单位医疗服务产出需消耗更多资源(主要是人力、药品、耗材、水电等)。这提示在高质量发展背景下,公立医院成本管控是一下阶段公立医院改革的重要内容。在梳理和挖掘公立医院成本增长机制基础上,应建立公立医院成本管控的激励约束机制和风险识别预警机制,实现对公立医院成本的精准治理。

3.2 公立医院科室医疗成本增长出现分化,需明确医院内部成本管控的优先目标

就医院内部运行效率而言,行政后勤类科室和医疗辅助类科室医疗成本占比越低,医院运行效率越高。本研究发现,重庆市公立医院临床住院类、行政后勤类、医疗辅助类科室医疗成本增速低于全市平均增速,临床门诊类、医疗技术类科室医疗成本增速则高于全市平均增速;相应的,2019年重庆市公立医院行政后勤类和医疗辅助类科室医疗成本占比较2015年分别下降0.40%和0.44%;表明自2015年以来重庆市公立医院运行效率一定程度上得到提高。此外,2019年重庆市公立医院临床住院类科室医疗成本占比较2015年下降1.11%,医疗技术类科室医疗成本占比较2015年上升1.06%。医疗技术类科室医疗成本构成以药品费、卫生材料费、固定资产折旧为主,临床住院类科室医疗成本构成以人员经费为主。这一结果提示上述两类科室的增减变化可能存在一定的人力价值“挤出效应”[6]。建议公立医院将医疗技术类科室医疗成本变化作为医院内部成本管控的优先目标,并重点关注药品费、卫生材料费的变化趋势。另外,本研究发现医疗辅助类医疗成本占比均值不足2%,占全院医疗成本比重较小。这提示在医院科室成本核算中,针对最复杂的第二级科室成本分摊,采用简单的分摊参数可能是有效途径之一。

3.3 公立医院医疗成本规模及增长在机构类别上出现分化,应实施成本领先战略

掌握不同医疗机构的医疗成本规模及其变化趋势,是实现地区医疗资源优化配置、科学制定医疗服务价格、政府财政精准补偿的关键。本研究发现,重庆市三级医院平均医疗成本是二级医院的2.36倍,5类科室两者之间相差1.85~3.91倍;市属医院医疗成本是区县医院的1.82倍,五类科室两者之间相差1.40~3.40倍;表明重庆市公立医院医疗成本规模在机构类别上出现分化。此外,重庆市二级医院、市属医院医疗成本年均增速高于三级医院、区县医院,二级医院与三级医院医疗成本规模差距持续缩小,市属医院与区县医院医疗成本规模差距持续增大。这表明重庆市公立医院医疗成本增长在机构类别上也出现分化。上述两种分化可能和医院规模与市场规模相互作用有关:医院规模越大,医疗成本规模也越大。由于市场规模的差异,不同类别医院相同医疗服务的平均成本和边际成本不同(特别是分摊的以固定资产折旧、人员基本工资为代表的固定成本不一);平均成本和边际成本的差异又助推优势医院吸入更多患者、扩大市场规模。这种交互效应在预付制背景下作用将更为显著。这提示较低平均成本的公立医院在医疗市场中竞争优势较大;随着支付制度改革、医院高质量发展的推进,公立医院实施成本领先战略将是提高医院竞争力的有效举措[7-8]。

3.4 公立医院成本信息集成与透明化是实现高质量发展的关键举措

国际经验显示,成本信息常运用于外部绩效考核、财政补偿、医保支付、绩效分配、预算绩效管理、区域价格形成、患者分类系统、区域卫生资源分配等领域[9-10]。客观上,由于我国尚未集成、产出区域性的公立医院成本信息,医院经济管理常停留在收入、费用端。随着国家支付制度由后付制转向预付制,以及医院经济业务活动及资金资产管理日益复杂、收支规模不断扩大,成本将是公立医院除收入、费用端之外的第3个管理支点。公立医院成本管控体系是标准化流程、表单、逻辑关系及统计数据归集的过程,强调信息化数据采集、流程标准、成本范围等都是管控手段[11]。公立医院产出成本信息需整合多个信息系统的信息流,实现业务、财务基础数据的规范化治理和收集;基础数据经过分摊、归集等环节以及勾稽关系匹配产出科室、项目、病种、患者成本等一体化成本信息。基于产出的成本信息,建议医院外部监管者开展地区间、医院间成本数据的分析比较,服务于政策的制订和完善;建议医院内部管理者强化成本数据和分析结果的应用,促进业务管理与经济管理相融合,提升运营管理水平,推进医院高质量发展。