福建省财政科技支出效率评价及提升路径研究

2021-11-03陈志军余雪凤张小芬

陈志军 余雪凤 张小芬

(1. 福建师范大学马克思主义学院, 福建福州 350117;2. 福州大学经济与管理学院, 福建福州 350108)

一、研究背景

党的十八大以来,我国坚持实施创新驱动发展战略,科技创新取得跨越式发展,全球创新指数由2012年的34名跃至2020年的14名。党的十九届五中全会再次强调把科技自立自强作为国家发展的战略支撑,全面塑造发展新优势。科技的发展,技术的创新,需要大量的科研经费支持,除了企业自有资金投入之外也需要政府提供强大的财力保障。《科学技术进步法》明确指出,政府需不断提升科技领域的财政资金投入,且投入增速必须高于经常性收入增速。为了提高财政科技支出的效用,国务院于2016年6月召开常务委员会,提出多项具体管理措施;2019年1月,科技部联合财政部,建议给予科技人员更多决策自主权;2020年政府工作报告进一步明确要求取消政府科技支出中的低效支出。因此,提升财政科技支出效率,充分发挥政府资源“四两拨千斤”的杠杆作用对推动我国科技创新发展意义重大。

在国家政策的引导下,福建省从2006年开始出台了一系列创新扶持政策推动科技创新体系发展。但2020年福建省实现经济总量43903.89亿元,位居全国第7,区域创新能力仅为第14位,全省九地市仅厦门市进入全国城市创新水平排行榜前20名。因此,在新发展格局下福建省要畅通经济循环,全方位推动高质量发展超越,必须继续坚持由传统的要素驱动向快速发展的科技创新驱动转变。准确衡量福建省财政科技支出的效率探索其提升新路径,不仅有利于进一步明确未来政府创新投入水平,优化政府在创新领域的资本配置;而且可以为政府实现新旧动能转换提升整体发展的质量和效率提供参考,这对培育福建省高质量发展具有重要的现实意义。

二、国内外相关文献综述

近年来,各国政府纷纷加大对科技创新的扶持力度。如何选取科学的方法评价财政科技支出的效率成为国内外学者关注的重点。

Gary H等采用知识生产函数研究科技支出对经济生产的弹性系数和边际效益,间接地分析财政科技支出的效率。[1]Nicholas S等使用社交网络模型对科技支出的有效性进行实证分析。[2]Wen L建立评价指标体系后采用主成分分析法研究财政科技支出的效率。[3]近年来学者广泛使用数据包络法(DEA方法)进行评价,如Afonso A等。[4]

国内学者也围绕着财政科技支出效率的评价问题展开一系列的研究。谢福泉等采取模糊统计分析法检验政府科技资源配置的有效性。[5]谢虹运用AHP方法对政府科技资金投入的效率进行评价。[6]姬鸿恩等将全国分成东中西三个地区,运用DEA-BCC模型对各地区的政府科技支出效率进行评价和比较。[7]王谦等使用三阶段DEA模型来衡量政府科技投入绩效。[8]

综上所述,国内外学者丰富的学术成果为本文提供了宝贵的分析视角,但现有研究较缺乏对省级层面的实证剖析。本文运用省级和地市级两个层面的详细数据对福建省财政科技支出效率进行评价和分析,一方面丰富了该问题在微观层面的相关研究;另一方面,在科技产出指标设定上,以往研究多数只涉及科技直接产出、科技成果转化以及科技经济转化三个方面,忽略了科技发展产生的环境效益,而在设计产出绩效指标体系时引入环境效益的研究指标(即工业固体废弃物综合利用率),有助于更全面考核财政科技支出效率。

三、福建省财政科技支出效率的实证研究

本文借鉴姜文远的做法[9],基于政府科技投入和产出的角度,采用数据包络法构建DEA-BCC模型评价福建省财政科技支出的效率。本文选择DEA方法主要基于以下三方面的考虑:

(1)政府科技投入涉及多投入和多产出,其生产函数表达式难以构建,而DEA方法正好适用于多输入多输出的评价体系且无需构建生产函数。

(2)政府科技投入产出指标的计量单位不统一,而DEA方法可以对指标进行量纲处理。

(3)DEA方法的评价结果包含综合效率、纯技术效率以及规模效率,有助于从技术水平和资源配置等方面探究效率差异的影响因素。

(一)评价模型设定

DEA方法是由A.Charens和W.W.Cooper在1978年提出,主要结合线性分析原理,根据投入产出信息,计算目标产出与实际产出的偏离程度,得出决策单元(DMU)的相对效率,其运用流程如图1所示。

数据包络法主要有两种模型:规模报酬不变模型(DEA-CCR)和规模报酬可变模型(DEA-BCC)。

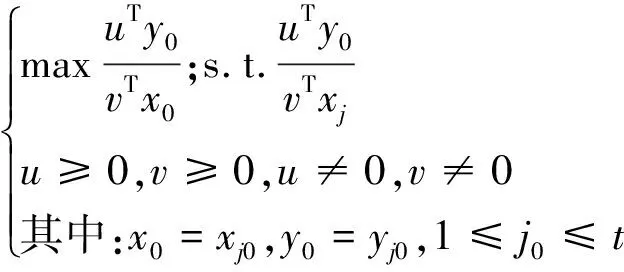

规模报酬不变模型(DEA-CCR)假设决策单元DMUr(r=1,2,…,t)有t个,各单元可比且同质。每个DMU都有m个投入变量xi(i=1,2,…,m)和s个产出变量yj(j=1,2,…,s),且xi>0,yj>0。现假设,xij,yrj分别表示第j个DMU的投入变量和产出变量,vi,ur分别表示第i种投入变量和第r种产出变量的权重。所以第j个DMU相对效率公式为:

(1)

其中:xj=(x1j,x2j, …,xmj)T,yj=(y1j,y2j, …,ynj)T,j= 1, 2, …,t。

各个DMU都会受制于效率指数,因此构建DEA-CCR模型如下:

(2)

得到:

(3)

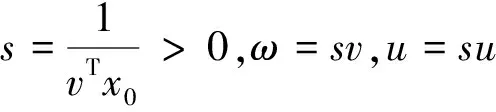

引入投入的松弛变量为S-和产出的松弛变量为S+,运用线性规划将DEA-CCR构建如下:

(4)

对λj分三种情况来分析:

(1)当∑λj*=1时,DMU规模收益不变;

(2)当∑λj*<1时,DMU规模收益递增;

(3)当∑λj*>1时,DMU规模收益递减。

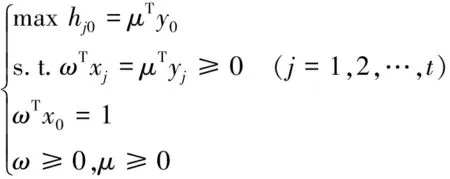

CCR模型是基于每个DMU都在最佳规模的条件下运行,但现实中不公平竞争、财政管制等因素会影响该模型的使用。因此,学者在CCR模型中引入一个约束,即Ιλ=1,这就是BCC 模型,它运行出来的效率值会受到规模效率的影响。BCC 模型公式如下:

(5)

在BCC模型中,研究DMU的效率可以通过以上公式计算出来的综合效率值(crste)来判断:若crste = 1,则DMU完全有效,反之非有效。

(二)评价指标体系构建

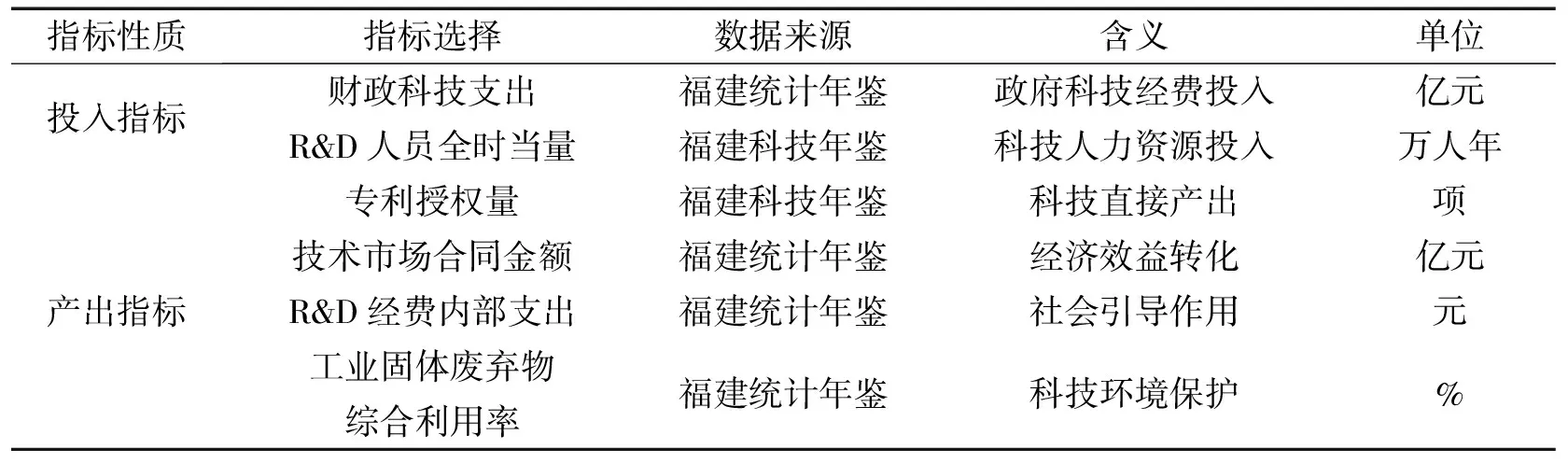

本文基于政府科技投入和产出的角度评价福建省财政科技支出的效率,即政府运用在科技方面的财政投入与其获得的科技产出的比值。考虑到科技活动的顺利开展不仅需要大量的科研经费支持,还需要充足的科技人力资源保证。因此,本文在借鉴国内外学者现有研究的基础上,选取“财政科技支出”和“R&D人员全时当量”作为政府科技投入指标。政府科技投入获得的产出不仅体现为科技的直接产出,即企业、高校、研究机构等进行科研产生的研究成果,如专利和科技论文数等,还体现在经济效益的转化、政府科研经费投入起到的社会示范引导作用以及对环境的保护等。本文采用“专利授权量”衡量科技的直接产出。技术市场合同金额即某地区在一定时期内成交技术合同的金额,它是科技成果交易的体现。本文选取该指标来表示政府科技投入产生的经济效益。R&D经费内部支出包含政府、企业、国外以及其他来源的支出,该指标可以评价政府科技经费投入对社会资金的引导作用。工业固体废弃物综合利用率是指工业固体废物综合利用量占工业固体废物产生量(包括综合利用往年储存量)的百分率。该指标可以体现科技进步对环境产生的保护作用。

结合财政科技支出效率评价的目的和内容,本文设定评价指标如表1和表2所示。因为福建省九地市的“技术市场合同金额”和“工业固体废弃物综合利用率”两个指标的数据缺乏,所以表2的产出指标设定为“专利授权量”和“R&D经费内部支出”。表2指标的简化设定不影响福建省九地市数据的横向比较。

表1 福建省省级财政科技支出效率评价指标

表2 福建省九地市财政科技支出效率评价指标

考虑到科技领域的产出具有滞后性,将财政科技投入到科技产出的这段滞后期设定为1年。

(三)福建省财政科技支出效率的测算与实证结果分析

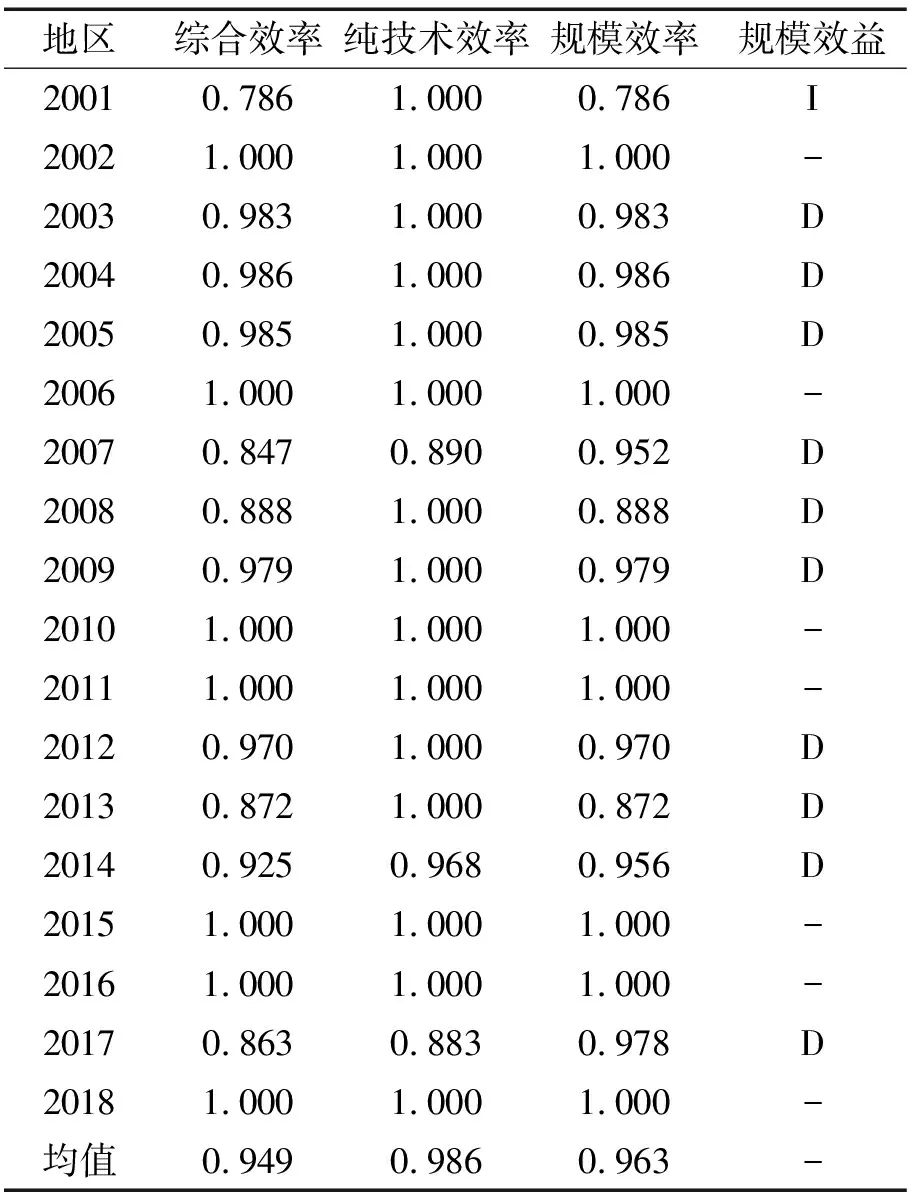

运用DEAP2.1软件,对福建省财政科技投入产出水平进行效率分析,投入指标选择2001-2018年数据,产出指标滞后一年,选择2002-2019年数据,表3为软件运行结果,在规模效益中的I,-,D分别表示规模收益递增、不变、递减。

表3 福建省2001-2018年财政科技支出效率评价结果

本文基于表3的实证结果从以下四个方面做进一步分析。

1. 综合效率

当综合技术效率为1时,表明在当前生产状态下,决策单元总体处于最优水平,投入产出配比不需改进。从表3可以看出,福建省18个决策单元中只有7个投入产出达到最优状态,综合效率完全有效,说明此时政府对科技投入的管理比较完善,不存在规模递增与规模递减。但18个决策单元中还有11个决策单元(占比61.11%)没有达到投入产出最佳水平,说明福建省财政科技支出效率相对有效年份仍偏少。

2. 纯技术效率分析

纯技术效率体现技术的应用和管理水平。与综合效率不同纯技术效率是基于生产已经达到而且还一直保持在最佳规模的假设前提下,不考虑规模报酬效率。纯技术效率为1时,说明在目前的科研水准下投入的资源可以最大限度地得到利用。表3中2007年、2014年和2017年纯技术效率小于1,说明这三个年度政府科技经费和人力资源投入没有被充分利用。

3. 规模效率分析

规模效率分析在管理水平和政策制度不变的情况下,现有规模偏离最优规模的程度。在科技资源投入量一定时,要达到最大化产出,应该加大规模效益递增的项目,减少规模效益递减项目。表3显示在投入规模方面,福建省只有2001年属于规模效率递增,其他10个决策单元均呈现出规模效率递减趋势,即存在着资源投入过量导致规模效率非有效的情况。

4. 松弛变量分析

表4显示福建省有3个年份存在投入产出冗余值,其中投入冗余值(S-)表示各决策单元资源投入在一定产出水平下与最佳投入的偏差,产出冗余值(S+)衡量各决策单元产出水平在一定资源投入情况下与最佳产出的偏差。在DEA模型中,综合效率为1时表示当前正处于帕累托最优状态,无需任何改进,此时S-和S+必定为0。当综合效率不为1时,说明存在改进的空间,S-和S+能较客观准确地呈现出投入产出的冗余或不足的数量。

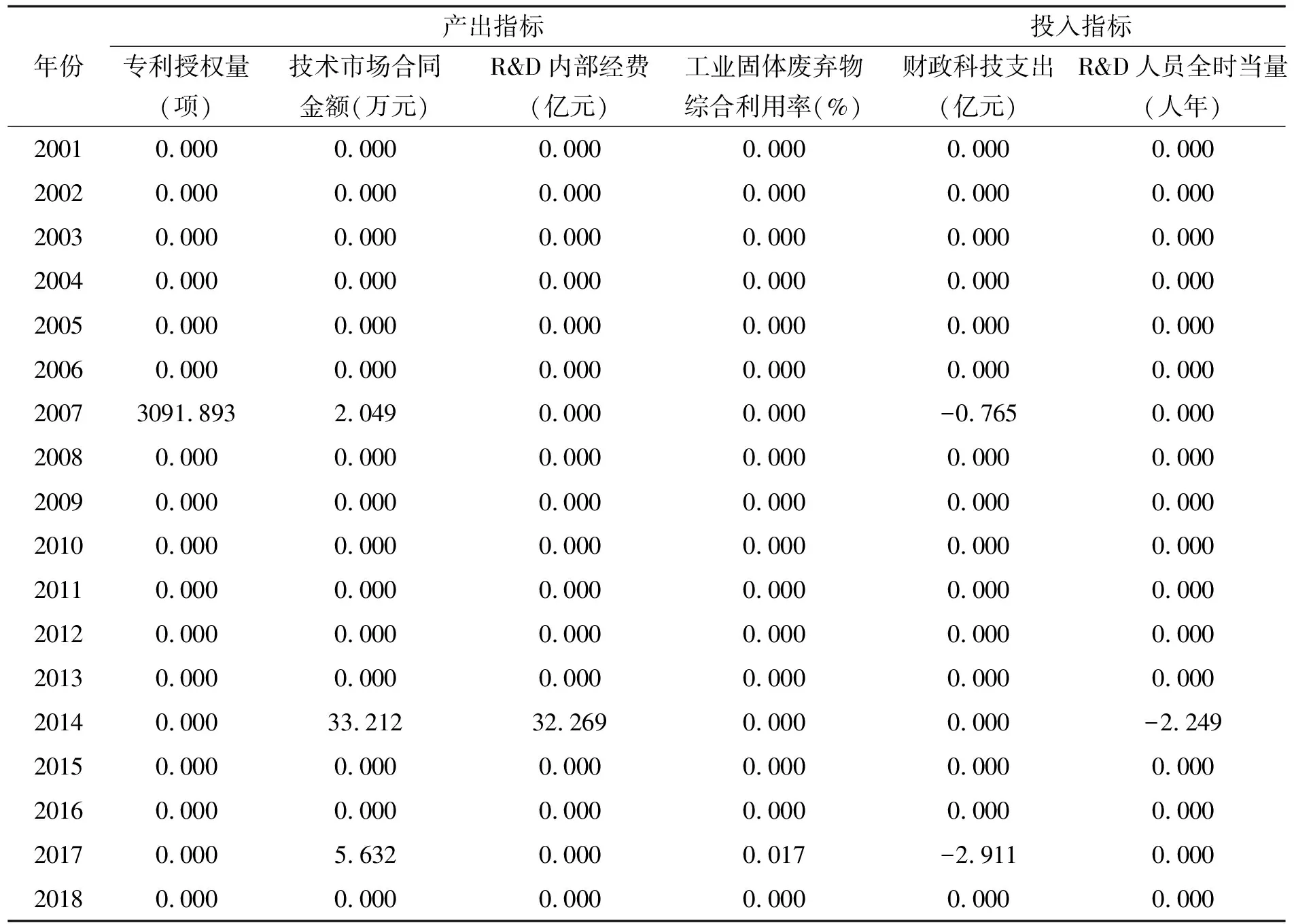

表4 福建省2001-2018年财政科技投入及产出冗余值

在投入指标中,2014年R&D人员全时当量出现冗余。究其原因,一是地区间科技竞争影响科研活动顺利开展导致效率降低,二是地区人才竞争浪费了部分科技人力资源。2007年和2017年都是财政科技支出过多,因为科研活动也存在着边际效益递减的规律,所以过多的经费支出也导致了效率低下。

在产出指标中,三个需要改进的决策单元都存在着技术市场合同金额不足,说明福建省科研成果向市场化转化不足,此时福建省的科技研究可能存在着脱离市场的危险。2007年专利授权量存在严重不足,与期望产出相比少了3092项,约占原值的40%,相关部门应构建产权保护良好环境,激励全社会发明专利积极性,强化对财政科技资金的有效监管。2014年的R&D内部经费支出与期望值的差距为32.269亿元,需要在原值基础上提升8%才能达到效率水平,政府应多引导社会资金投向科技领域。2017年的工业固体废弃物综合利用率约占原值的0.03%,说明科技在环境效益上发挥着比较有效的水平。

(四)福建省九地市财政科技支出效率测算

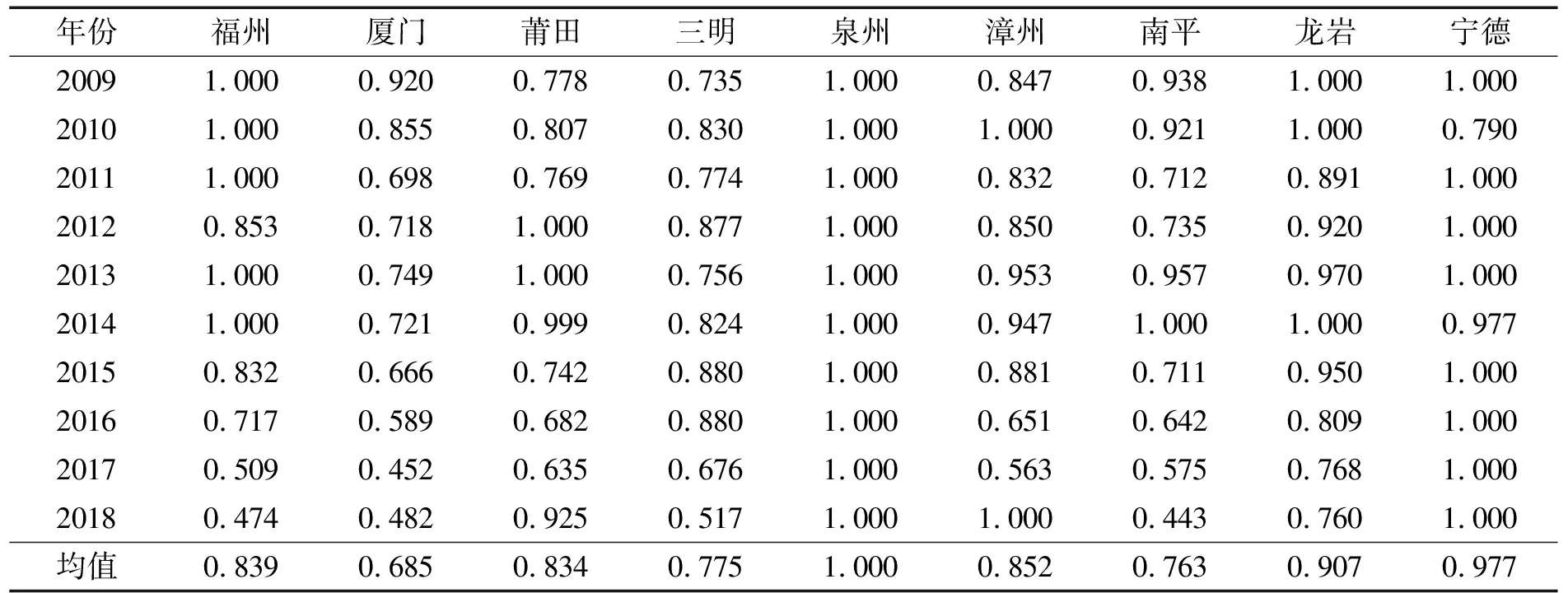

由于2001年至2008年福建省九地市财政科技支出效率评价指标的相关数据不齐全,基于数据的可获得性,本文选取2009年至2018年的数据对福建省九地市财政科技支出情况进行效率比较分析。

1. 综合效率分析

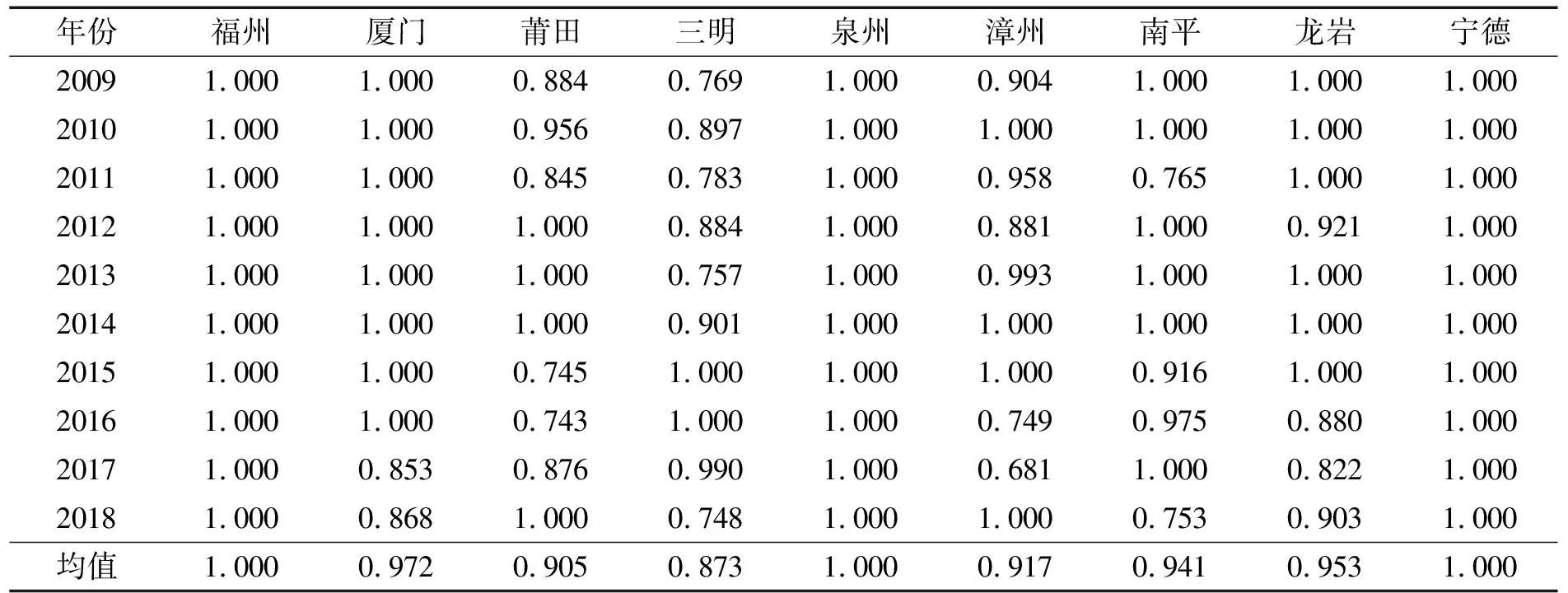

从表5可以看出,泉州市综合效率2009-2018年均为1,达到投入产出的最佳状态;厦门市和三明市历年均属于效率无效;漳州市和南平市仅有一年处于相对有效状态;福州市的财政科技支出综合效率总体上呈现逐年递减的趋势,2009-2014年(2012年除外)五年综合效率均为1,但是从2015年开始,逐年递减到2018年的0.474,仅高于当年的南平市,降幅巨大,个中原因需要结合纯技术效率和规模效率深入剖析。此外,各地市的综合效率差距正在逐年拉大,由2009年的0.265扩大至2018年的0.557,九地市财政科技支出效率不平衡,存在明显的差距。

表5 福建省九地市2009-2018年财政科技支出综合效率

2. 纯技术效率分析

表6显示福州市历年纯技术效率都为1,因此规模效率不足造成了福州市综合效率的非有效。同理,厦门市2009-2016年DEA非有效是由于科技资源投入规模不当导致的,2017-2018年则是由于资金管理水平和科研经费规模的双重无效导致综合效率低下;三明市、漳州市和南平市也多年存在双重无效问题。因此,政府需要改善财政科技支出规模提高科技管理水平。

表6 福建省九地市2009-2018年财政科技支出纯技术效率

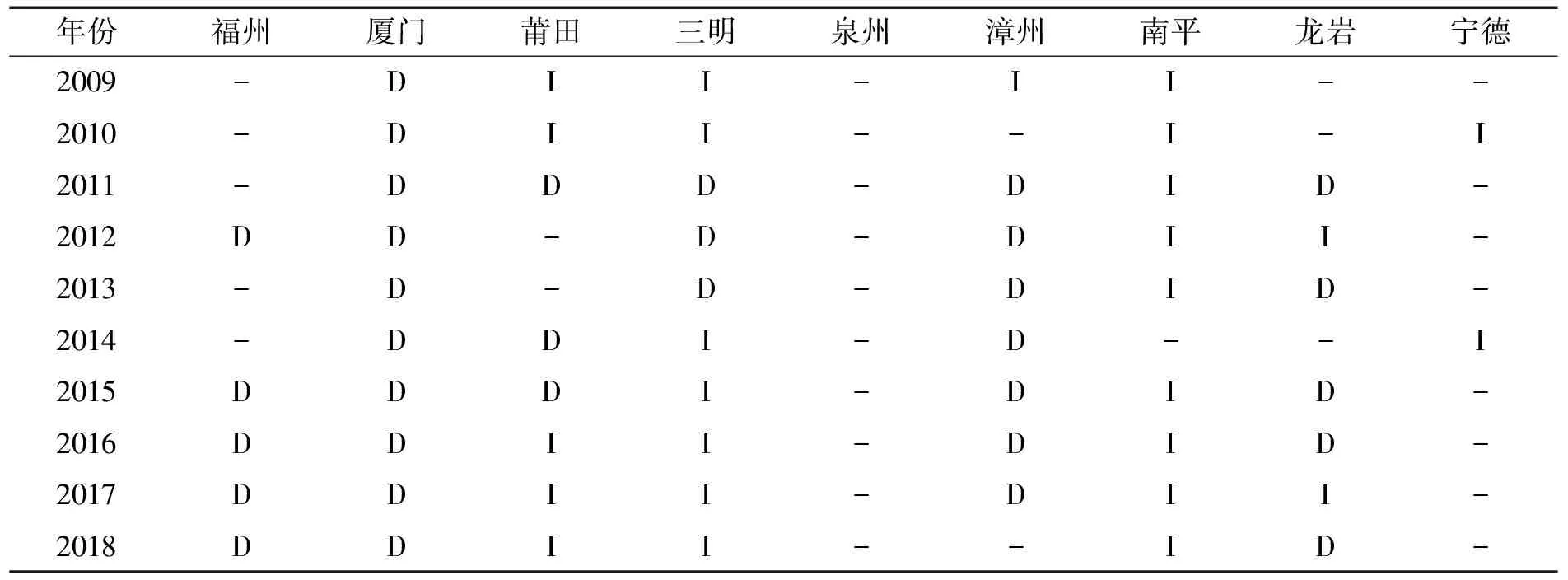

3. 规模效率分析

表7显示厦门市和福州市财政科技支出和R&D人员全时当量投入名列全省前茅,但是这两个地市的财政科技支出却非有效,究其原因都是规模过量导致规模效益递减。漳州市和龙岩市近年来也存在规模效益递减现象。南平市、宁德市规模效益呈现递增趋势,可以继续加大科技资源投入。莆田市和三明市近十年规模效益呈现先递增再递减,目前维持在规模效益递增,说明这两个地市财政科技投入有所改善,但是可能因为未能有效配置各类科技资源使得规模效益方向发生改变,说明政府加大科技投入的同时要优化资源组合配置。

表7 福建省九地市2009-2018年财政科技支出规模效益

4. 松弛变量分析

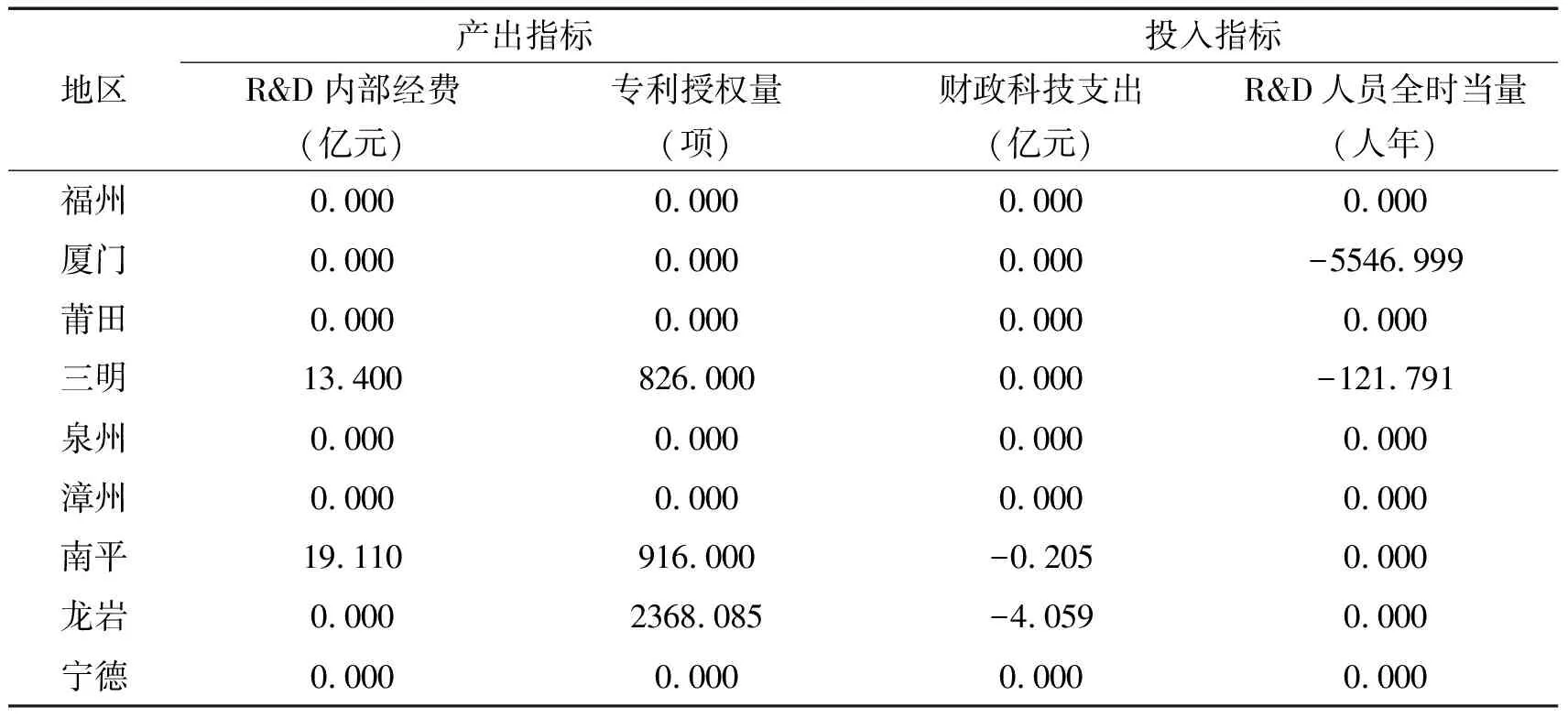

本文以2018年为例对福建省九地市财政科技投入与产出的松弛变量值进行深入剖析,详见表8。2018年福建省九地市财政科技支出效率需要改进的有4个决策单元。厦门市和三明市2018年综合效率无效主要是因为R&D人员全时当量投入过多造成了科技人员资源的浪费。三明市在专利授权量和R&D内部经费存在产出不足。南平市和龙岩市的产出不足主要是由财政科技支出不足造成的。南平市与三明市在两个产出均存在不足。龙岩市在科技直接产出的专利授权量上存在着约2368项不足,说明龙岩市科学技术直接产出转化率极低,需要加强对科技直接产出的监督管理。

表8 福建省九地市2018年财政科技投入及产出冗余值

四、福建省财政科技支出效率提升路径设计

基于上述研究结合当下双循环新发展格局,本文建议从优化财政科技投入、提高科技产出、强化财政科技支出的有效监管三个方面来设计福建省财政科技支出效率提升的新路径。

(一)优化财政科技支出

优化财政科技支出是促进福建省财政科技支出效率提升的重要前提。首先,福建省需要改善财政科技支出的规模。根据《科技进步法》的建议,福建省政府要建立起科技支出持续增长保障机制,可以通过建立常态化财政科技资金直达机制,保证全社会研发经费投入年均增长7%以上。同时,福建省要因地制宜,按照各地市实际经济发展水平以及各地市的财政科技支出效率情况,制定各地市差异化财政科技资源分配计划。对于规模效益逐年递增的地市,如南平、三明、宁德,政府应加大科技投入;而规模效益逐年递减的地市,如厦门、福州,应减少盲目投入,将投入规模控制在效益最大化的地方,避免资源的浪费。其次,福建省要调整财政科技支出的项目结构和地区结构。以加强科技原始自主创新实力,促进科技长远发展为目标,制定实施基础研究十年行动方案,优先安排对战略新兴产业、技术前沿领域、基础研究活动的财政投入,避免在关键核心科学技术领域出现“卡脖子”困境,促进地区科技进步。要根据科技项目的重要程度合理安排财政资金投入方向,提高财政科技资金的灵活性。在财政科技资源有限的情况下,政府应根据各地市实际发展需求进行精准投入。例如,福州和厦门的高等院校相对较多,科研机构相对成熟,科研基础设施相对健全,科技创新具有良好的条件,政府科技支出应注重提升这两个地区的R&D活动水平,通过技术创新最大化基础研究的科研成果,对周边地市形成辐射作用,带动其他地市的科技创新水平,实现各地区科技协同发展。而宁德、南平、三明等地市科研环境较差,政府财政科技支出用于加强科研基础设施建设,改善本地市科学事业发展环境的同时,也要注重对这些地区比较优势产业和传统产业的技术升级改造,提升这些地区科技创新产品的竞争力。

(二)积极提高科技产出

提高科技产出是促进福建省财政科技支出效率提高的有效路径,可以通过以下途径加快科技成果转化,提高现实生产力。

1. 推进技术成果市场建设,完善科研成果市场化服务体系

首先,要对技术交易平台进行创新。比如,加快数字化发展,推进技术成果市场数字化建设;促进新型技术交易服务业蓬勃发展,尽可能降低技术交易成本等。其次,要对技术交易全过程进行标准化管理。例如,出台技术交易相关法律制度;引入第三方中介交易模式;完善技术市场征信系统等。

2. 强化产学研结合机制,借助政府、企业与高校的科技合作,使科技成果逐步转化为符合用户需求的产品

首先,要充分发挥政府的桥梁作用,针对不同科技成果,提供不同科技优惠政策支持,如优惠税率、专项奖金等,激发全社会科技创新主体的积极性。其次,要创新产学研合作模式,构建政校企联动性科研创新平台,引导创新人才、资本、知识等资源有效聚集,加速科技成果的转化。

3. 落实知识产权保护制度,做好创新成果转移转化的“最后一公里”工作

全面落实福建省知识产权保护工作需要强化该项工作的顶层设计,从法律层面对知识产权进行全链条保护,以服务于科技创新和成果转化。同时要促进科研要素在福建省九地市间自由流动。比如,科研基础设施比较完备的厦门、福州两个地市应加大对宁德、南平等科研基础薄弱地市的科学技术扶持,充实这些地市的科研力量,加速成果转化;拥有企业数量较多的泉州、漳州等地应帮助其他地市将高水平科研成果投入到当地社会生产中,提高科技成果转化。

(三)切实加强财政科技支出的有效监管

可以通过以下三个方面加强财政科技支出管理,提高经费使用的科学性和透明性:(1)健全财政科技支出预决算管理制度。通过预算编制明确政府科技工作的方向,明确支出的范围,确保支出的合规性;通过决算检测政府科技支出的成效,确保财政科技经费使用的科学性。(2)推进财政科技支出效率考核法律化。建议将财政科技支出效率考核立法以确保政府管理部门能够严格监督财政科技资金的运行,促进财政科技支出效率的全面提升。(3)引入第三方监管机构。科技创新催生的多种新兴业态使得政府监管工作日益繁重,迫切需要引入社会第三方力量参与综合监管。第三方监管机构可以发挥专业优势引导政府科技资金投入到需要优先发展的相关领域,同时还可以较公平公正地对科研项目进行遴选、审核、过程监督、结果评价等以确保科研管理活动的连续性、专业性,提高财政科技支出效率。

注释:

[1] Gary H.,Jefferson,Bai Huamao,Guan Xiaojing,Yu Xiaoyun,“R&D Performance in Chinese industry”,EconomicsofInnovationandNewTechnology,vol.15,no.2(2006),pp.121-130.

[2] Nicholas S.,Vonortas N. S.,“Social Networks in R&D Program Evaluation”,JournalofTechnologyTransfer,vol.38,no.7(2013),pp.577-606.

[3] Wen L.,“Modeling and Empirical Analysis of Regional Science and Technology Innovation Performance Evaluation Index System”,JournalofTechnologyTransfer,vol.314,no.11(2019),pp.27-36.

[4] Afonso A.,Fernandes S.,“Assessing and Explaining the Relative Efficiency of Local Government”,JournalofSocio-economics,vol.37,no.5(2013),pp.1946-1979.

[5] 谢福泉、任 浩、张军果:《财政科技投入产出绩效评价体系的构建——科技项目后评价视角》,《中国科技论坛》2006年第6期。

[6] 谢 虹:《基于层次分析法的科技财政支出绩效评价研究》,《中央财经大学学报》2007年第4期。

[7] 姬鸿恩、陈 浩、李咏娟、刘 丽:《基于技活动投入产出相对有效性研究》,《统计与决策》2009年第8期。

[8] 王 谦、李 超:《基于三阶段DEA模型的我国财政支农支出效率评价》,《财政研究》2016年第8期。

[9] 姜文远:《基于三阶段DEA模型的我国财政科技支出绩效评价》,《中国集体经济》2018年第13期。