白酒行业估值分化明显

2021-11-01肖玉航

对于白酒行业的投资,需要区别对待,同时回避股价过高且业绩增长乏力的公司。

肖玉航

首席证券分析师,中国证券执业证券分析师,新华社瞭望智库特约研究员,资深市场经济研究人士,宏观经济师。

上市公司中期财务报告已公布结束,透过其经营数据来看,行业差异还是相当明显的。我们以净利润率变化来看,大型国有金融银行、证券等此指标较高,显示盈利赚钱能力,然而有一个行业的部分公司净利润率也较为明显,相对于传统行业如纺织、机械等,也体现了较好的盈利能力,它就是白酒业。

白酒行业总体体现增长

截至8月31日,深沪A股市场中的19家白酒行业上市公司均公布了中期财务报告。报告显示,2021年上半年,19家白酒上市公司实现营业收入总额为1552.87亿元,同比增长22.39%,总体呈现增长态势。

细分数据来看,19家上市白酒企业中,15家企业半年营收在10亿元以上,其中贵州茅台、五粮液、洋河股份、山西汾酒的营收更是在100亿元以上,泸州老窖也达到93.17亿元,与100亿元仅有一步之遥,而这5家酒企营收也占据了19家白酒上市企业总营收的近八成。

从净利润角度来看,贵州茅台、泸州老窖、洋河股份、五粮液、今世缘酒分列前5位。19家企业中有2家企业上半年经营亏损,分别为皇台酒业与金种子酒。

部分公司的净利润率不输银行、证券

在A股上市公司行业净利润率指标的对比来看,笔者观察发现,大型银行、证券等保持了较好的净利润率指标,这也显示了其较强的赚钱能力与盈利能力。然而白酒行业的部分公司净利润率高于银行、证券,但整体而言,白酒行业能够超过45%净利润率的仅有贵州茅台与泸州老窖。

白酒業重点公司中报简析

1.五粮液(000858.SZ)

五粮液中期财报可以用“业绩符合预期,直销渠道亮眼”来总结,中报显示,五粮液2021年上半年收入367.5亿元,同比增长19.5%,实现净利润132亿元,同比增长21.6%,从增速上看,第二季度五粮液实现收入124.2亿元,增长18%,增速比第一季度20.2%略低,但高于去年同期增速约8个百分点。

从业务上看,五粮液的业绩增长主要还是来自其核心五粮液产品,实现收入271.4亿元,增长17.3%,而经过品牌聚焦后,2021年上半年五粮液的系列酒产品也实现了快速增长,收入69.6亿元,同比增长38.6%。

五粮液存在机构投资者减持迹象。第一季度基金持股比例为12.07%,第二季度缩减至12.01%。其中易方达基金减持1015.59万股,汇添富基金减持710.07万股,中欧基金减持405万股。

2.贵州茅台(600519.SH)

贵州茅台半年报显示,公司上半年实现营业收入490.87亿元,同比增长11.68%;实现净利润246.54亿元,同比增长9.08%。虽然依然保持增速,但有放缓迹象,而较高的毛利率是其业绩增长的一个重要因素。

截至第二季度末,基金抱团的贵州茅台被1600多只基金重仓,较第一季度减少129只。其中易方达、汇添富分别减持109.01万股、180.21万股。曾经坚定持有白酒的张坤,其管理的易方达蓝筹精选第二季度持有贵州茅台426万股,较第一季度减持6万股。

中报相关数据显示,除减仓的外,也有坚定不移猛加仓的基金,其中侯昊管理的招商中证白酒LOF增持162.78万股,持股比例达到0.38%,新进前十大股东。华夏基金、景顺长城基金分别增持160.32万股、67.13万股。

3.泸州老窖(000568.SZ)

根据中报显示,泸州老窖上半年实现营业收入93.17亿元,同比增长22.04%,实现归属于上市公司股东的净利润42.26亿元,同比增长31.23%。从其净利润率指标来看,是仅次于贵州茅台的第二高,显示其盈利能力较强。

从机构持仓角度来看,第二季度则遭遇部分机构抛售。对比第一季度来看,基金持股比例缩减0.41%。汇添富基金减持823.23万股,广发基金减持89.23万股。而易方达基金、景顺长城基金则分别增持978.92万股、474.93万股。

不同基金经理对泸州老窖的操作也是各不相同。前十大流通股东中,张坤管理的易方达蓝筹精选继第一季度增持210万股后,第二季度继续增持720万股,升至第四大流通股东。刘彦春管理的景顺长城新兴成长混合第二季度继续增持154万股。而萧楠管理的易方达消费行业混合继第一季度减持66.81万股后,第二季度继续减持45.04万股。

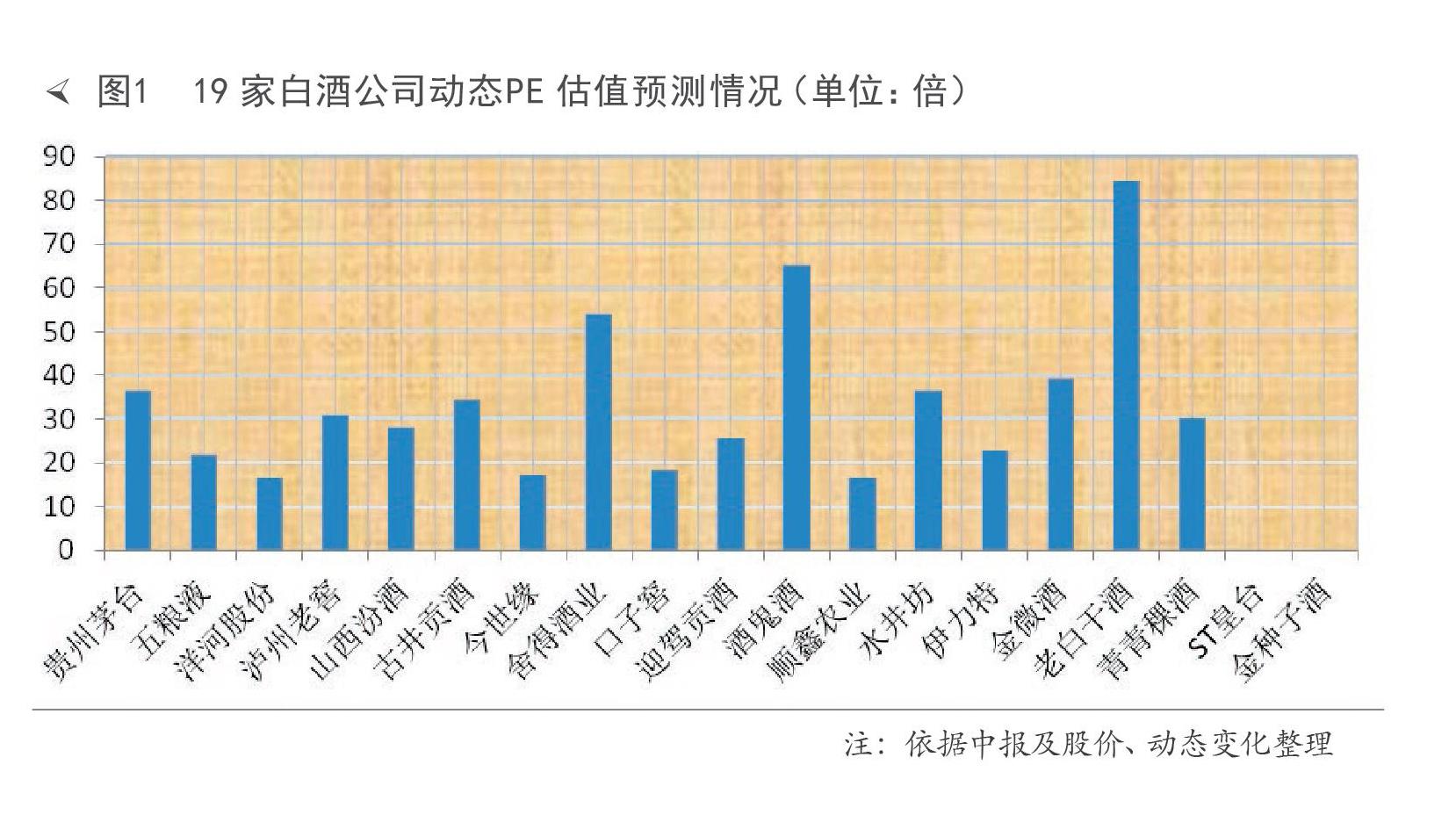

白酒业品种估值分化明显

白酒行业公司股票经过近两年的市场推高,如果对应目前的中期报告业绩,实际上还是具有较大的估值风险的,尽管一些龙头公司估值相对较低,但对应历史估值依然显示相对不低。

从19家白酒公司的估值动态变化来看,目前有2家公司亏损,动态PE为负,其他17家公司均为正值。然而,白酒的估值需要动态加政策、市场需求等综合研判。

目前,龙头公司贵州茅台、五粮液、洋河股份、山西汾酒、泸州老窖5家公司依据中期报告对应9月1日收盘价,其动态PE估值分化明显,实际上在整个白酒板块这种估值分化也不断地体现出来,既有亏损或微利的高估值品种,也有价高利大的龙头品种,但无论如何,经过两年多的市场炒作或机构扎堆,其总体估值显示相对较高,因此投资品种的分化与策略需要谨慎应对。

总体来看,今年白酒行业中期整体业绩仍然保持一定的增长态势,这显示白酒行业的景气周期依然体现,但就白酒行业的竞争与股价推高的角度来看,中期报告也提示了部分品种的高估值风险,因此对于白酒行业的投资,需要区别对待,同时回避股价过高且业绩增长乏力的公司。