基于股票估值折价与溢价对中国科创版市场与美国NASDAQ市场的对比分析

2021-11-01崇雨琪

李 勇,崇雨琪

基于股票估值折价与溢价对中国科创版市场与美国NASDAQ市场的对比分析

李 勇,崇雨琪

(安徽财经大学 统计与应用数学学院,安徽 蚌埠 233030)

对中国A股市场的股票相应指标进行分析,如基本面指标、流动性指标等,测算当年的估值溢价与折价,另外通过对中国A股市场与美国NASDAQ市场的估值指标与基本面指标、流动性指标之间的关系分别进行主成分分析,进而得出两个市场的“营业收入”、“归母净利润”、“净资产收益率”、“年成交量”、“年平均换手率”、“年成交额”6个自变量与“类别”这个固定要素之间具有显著差异。

估值预测;主成分分析;正态性判别检验;股票市场分析

随着科创板在首届中国国际进口博览会开幕式上宣布设立,我国成长型科技创新企业融资短板得以补充,有望成为中国版NASDAQ。科创板企业上市后如何估值对于投资者来说是个亟需解决的问题。传统企业上市后估值通常采用市盈率法,但科创板不对企业的盈利估值,且部分企业暂未盈利,因此新的估值法——市销率法更为合理。

市销率法(Price-to-Sales, PS)指的是:PS=总市值÷主营业务收入或PS=股价÷每股销售额[1-2]。这个PS值是静态的,而通常投行对其估值时会选择一家同类公司作为参考,这关乎市场对这一公司未来的想象。市销率越低,说明该公司股票目前的投资价值越大,得市场者得天下,只要销售规模够大,细微的利润率改善就可以造就利润规模扩张。市销率越低,销售规模就越大,公司价值也就水涨船高[3-7]。

1 数据来源与假设

数据来源于同花顺官方网站,选取2019年中国A 股市场与美国NASDAQ市场股票数据,为便于解决问题,提出假设:假定主成分能够完全代替其他重要性较低的成分。

2 对中美两市场估值溢价与折价的计算

2.1 研究思路

(1)数据的预处理:使用Excel工具对2019年的所有数据按市销率由小到大进行排序,发现有几家上市企业的市销率为0。按市销率估值法判断,市销率为0属于数据缺失,不在本模型考虑范围内,所以忽略这几条数据,并将这几条缺失数据进行删除处理,得出不含缺失值或异常值的数据表。

(2)估值溢价或折价水平的计算思路:将每一个上市企业的市销率减去平均市销率,再除以平均市销率,即可分别得出两个市场的估值溢价或折价水平。

(3)函数求值:由市销率估值法可知,市场的平均市销率即为估价水平,所以2019年中国A股市场,即上证指数成分股与美国NASDAQ市场的估值水平分别为各自市销率平均值,由Excel的AVERAGE()函数即可得出。

2.2 研究方法

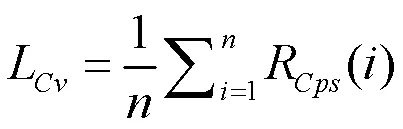

(1)中国A股市场估值水平计算公式为:

其中,L表示中国A股市场估值水平,R()表示中国A股市场上各个企业的市销率。

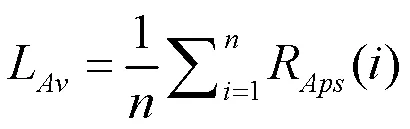

(2)美国NASDAQ市场估值水平计算公式为:

其中,L表示美国NASDAQ市场估值水平,R()表示美国NASDAQ市场上各个企业的市销率。

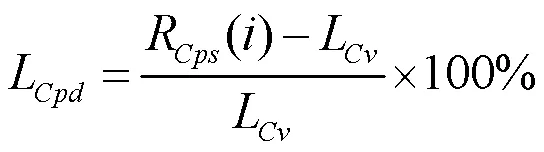

(3)中国A股市场估值溢价或折价水平计算公式为:

其中,L表示中国A股市场估值溢价或折价水平,R()表示中国A股市场上各个企业的市销率,L表示中国A股市场估值水平。

(4)美国NASDAQ市场估值溢价或折价水平计算公式为:

其中,L表示美国NASDAQ市场估值溢价或折价水平,R()表示美国NASDAQ市场上各个企业的市销率,L表示美国NASDAQ市场估值水平。

3 中美股票市场的对比分析

3.1 研究思路

本文中进行了对估值水平的基本分析,基本思路为:选取平均市销率作为估值水平,测算当年中国A股市场与美国NASDAQ市场的估值水平,并计算出这两个市场的估值溢价或折价水平。建立数学模型,对中国A股市场的估值指标与基本面指标、流动性指标之间的关系进行定量分析,同时对美国NASDAQ市场的估值指标与基本面指标、流动性指标之间的关系进行定量分析,并比较差异。

3.2 研究方法

主成分分析[8-13]旨在保证数据信息丢失最少的原则下,对多个变量进行最佳综合简化,即对高维变量空间进行降维处理。假设原来有个变量(或称指标),通常的做法是将原来个变量(指标)作线性组合,以此新的综合变量(指标)代替原来个指标进行统计分析。如果将选取的第一个线性组合,即第一个综合变量(指标),记为1,则自然希望1尽可能多地反映原有变量(指标)的信息。将指标因素赋予一定变量,通过旋转的成分矩阵将变量聚类,聚为公因子一、二、三,从而提取出对股票市值影响因素的主要因素。

3.2.1 对中国A股市场进行分析

对中国A股市场的基本面指标与流动性指标建立降维,从而提取两类公因子,进而对6个变量指标进行分类,得到1和2。

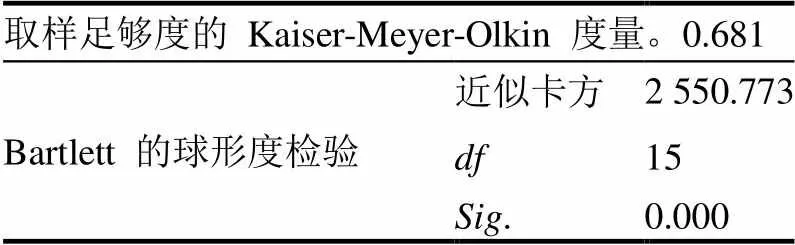

表1 KMO和Bartlett的检验表

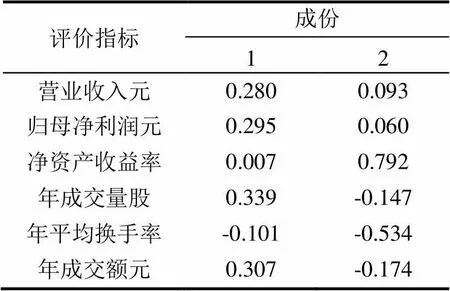

对分类结果进行Bartlett球形度检验,见表1。由表1可知,KMO检验值为0.681,显著大于0.6,认为数据比较适合进行主成分分析,Bartlett检验值接近于0,认为主成分分析效果很好。借助SPSS软件,对所有变量进行降维分析,提取得到2个公因子,记为1、2,2个公因子累积的方差为60.345%,对模型解释度较好,可以认为效果比较理想。由表2,可得到1与2的因子成份;由表3中的成份得分系数矩阵,可以得到1与2的成份表达式为:

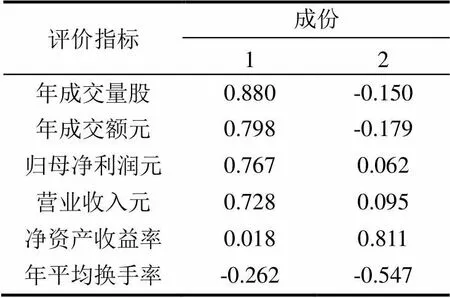

其中,1认为是绝对数的指标,表示年度单只股票交易量,表示年度单只股票交易金额,年度归母净利润,年度营业收入。2认为是比例数的指标,年度净资产收益率,年度单只股票平均换手率。

表2 成份矩阵

表3 成份得分系数矩阵

3.2.2 对美国NASDAQ股市场进行分析

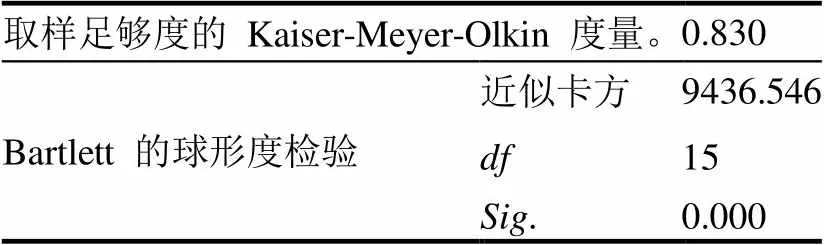

根据上述模型,同理对美国NASDAQ市场进行同样的主成分提取与ARIMAX拟合,得到美国NASDAQ市场营业收入均值为125 125.098 2万美元,归母净利润均值为12 001.021 7万美元,净资产收益率均值为540.2918%,年成交量均值为159 869 252.942 2股,年平均换手率均值为2962.6888%,年成交额均值为547 501.603 2万美元。对分类结果进行Bartlett球形度检验,根据表4可知,主成分分析的KMO值为0.83,可以认为该数据十分适合

表4 KMO和Bartlett的检验表

主成分分析,Gartlett检验的数值接近0,认为主成分提取效果非常好。

类比对中国A股市场的分析,同样地,利用SPSS软件对所有变量进行降维分析,可以得到2个主成分1和2,具体表达式为:

其中,1认为是绝对数的指标,表示年度单只股票交易量,表示年度单只股票交易金额,年度归母净利润,年度营业收入。2认为是比例数的指标,年度净资产收益率,年度单只股票平均换手率。

3.2.3 协差阵与均值向量的检验

(1)模型的原理

多元统计中协差阵与均值向量的检验方法与步骤[2]为:提出待检验的假设0和1;给出检验的统计量及其服从的分布;给定假设检验的水平;根据样本观测者计算出统计量的值,看是否落入否定区域,一边对待判假设做出决策。在检验的过程中,需要根据不同的假设计算不同的统计量[14-18]。

(2)对中国A股市场与美国NASDAQ市场的描述统计

由于均值向量与协差阵检验要求变量服从正态分布,因此首先对变量进行正态分布的检验,本文借助SPSS的描述统计功能得出,6个指标变量的正态性检验的值均接近与0。因此6个变量都是理想的正态分布。由主体间的因子表可知,设定类别1为中国A股市场,类别2为美国NASDAQ市场,两个市场的股票样本容量分别为1505与2298个样本。

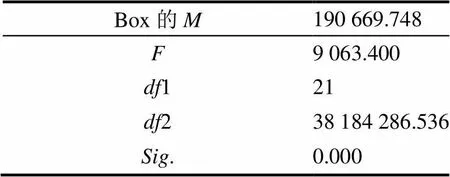

(3)对中国A股市场与美国NASDAQ市场的协差阵方差齐性检验

由表6,从协方差矩阵等同行的Box检验表可知Box’s检验的值几乎为0,2个类别的协差阵差异十分显著,数据可用于后续主成分分析。

(4)对中国A股市场与美国NASDAQ市场的多变量检验

由表7,根据多变量检验表可知检验统计量以及值,该表实际上构造了“年度营业收入”、“年度归母净利润”、“年度净资产收益率”、“年度单只股票交易量”、“年度单只股票平均换手率”、“年度单只股票成交金额”6个自变量与“类别”这个固定要素作为自变量的线性模型的显著性影响,该表的第6列是检验统计量的概率的值,可以看到,在“类别”下,该值小于显著水平,应拒绝原假设,说明两个类别的均值存在显著差异,即反映出我国的A股市场与美国NASDAQ市场的股票市销率估值存在显著的差异。

(5)对中国A股市场与美国NASDAQ市场的主体间效应检验

通过主体间的效应检验得出,6个自变量的统计量的值均显著小于0.05,因此拒绝原假设,说明这6个变量在两个类别中的差异显著。

综上,中国A股市场与美国NASDAQ市场的“营业收入”、“归母净利润”、“净资产收益率”、“年成交量”、“年平均换手率”、“年成交额”6个自变量与“类别”这个固定要素之间具有显著差异,因此具有单独分析的价值。

表6 协方差矩阵等同性的Box检验

表7 多变量检验

4 结束语

本文利用主成分分析方法,通过对中国A股市场与美国NASDAQ市场的各项估值指标进行分析,主要有以下4点结论:

(1)对中国A股市场与美国NASDAQ市场的协差阵方差齐性检验: Box’s检验的值几乎为0,两个类别的协差阵差异十分显著,数据具有分析意义。

(2)对中国A股市场与美国NASDAQ市场的多变量检验:通过分析“年度营业收入”、“年度归母净利润”、“年度净资产收益率”、“年度单只股票交易量”、“年度单只股票平均换手率”、“年度单只股票成交金额” 6个自变量与“类别”这个固定要素作为自变量的线性模型的显著性影响,根据检验统计量以及值,可以得出,在“类别”下,该值小于显著水平,应拒绝原假设,说明两个类别的均值存在显著差异,即反映出我国的A股市场与美国NASDAQ市场的股票市销率估值存在显著的差异。

(3)对中国A股市场与美国NASDAQ市场的主体间效应检验:通过检验得出,6个自变量的统计量的值均显著小于0.05,因此拒绝原假设,说明这6个变量在两个类别中的差异显著。

(4)A 股机构投资者持股市值和成交额规模占比偏低:与美国发达国家相比,A 股市场机构持股市值占比偏低,一般法人和个人投资者占比偏高,大量散户主导导致A 股市场羊群效应比较严重,容易导致市场波动。另外,由于我国机构投资者持股比例偏低,而且法人持股中有部分股份被强制流通,导致二级市场中个人投资者成交比例明显提高,而美国的投资者则是以机构投资者为主的,长期价值投资受到推崇。

综上,中国A股市场与美国NASDAQ市场的“营业收入”、“归母净利润”、“净资产收益率”、“年成交量”、“年平均换手率”、“年成交额”6个自变量与“类别”这个固定要素之间具有显著差异,因此具有单独分析的价值。

[1] 吴国清. 盈利持续性、盈利预期与股票估值[D]. 北京:清华大学, 2007.

[2] 孙影. 基于行业市盈率的APT模型股票估值及有效性研究[D]. 广州: 华南理工大学, 2017.

[3] 郑雪姣. 股票投资价值分析——以普洛药业公司为例[J].科技经济市场, 2019(6): 73-75.

[4] 陈瑞华. 中国上市公司股票估值影响因素实证分析[J].改革与开放, 2019(3): 4-6.

[5] 梅冰. 上市公司应收账款对股票估值影响的研究[D]. 开封: 河南大学, 2018.

[6] 余万林, 高佳彤, 王艺淏. 市场流动性对新三板与创业板估值差异分析[J]. 山东理工大学学报: 社会科学版, 2018, 34(5): 5-12.

[7] 刘宇欣, 范宏. 上证A股收益率分布特征的挖掘分析[J].计算机系统应用, 2018, 27(2): 163-168.

[8] 杜柏阳, 孔祥玉, 罗家宇. 主成分提取信息准则的加权规则[J/OL].自动化学报: 1-9[2019-11-18]. https://doi.org/10.16383/j.aas.c190226.

[9] 李鸿强, 魏小清, 王有玺, 等. 主成分分析和线性判别分析应用于心电信号特征提取和诊断算法研究[J]. 生物医学工程研究, 2019, 38(2): 145-150.

[10] 李慧, 包永睿, 王帅, 等. 基于多元统计分析的茜草药材指纹图谱研究[J]. 时珍国医国药, 2019, 30(6): 1385-1388.

[11] 梁寒峭, 田婧, 冯瑞章, 等. 主成分分析和聚类分析用于中药大黄药材和提取物的质量评价[J]. 时珍国医国药, 2019, 30(5): 1036-1040.

[12] 林伟炜, 朱金福, 徐丽, 等. 基于主成分分析的飞机租赁业务成长研究[J]. 华东交通大学学报, 2019, 36(2): 69-76, 91.

[13] 舒服华. 运用改进的主成分分析法评价蒸压粉煤灰砖性能[J]. 砖瓦世界, 2019(4): 40-45.

[14] 周巧仪, 凌彩金, 刘淑媚, 等. 均值向量检验在不同地区茶叶鉴别中的应用[J]. 湖北农业科学, 2018, 57(20): 97-100, 105.

[15] 刘淑媚, 周巧仪, 凌彩金, 等. 基于多总体均值向量检验法的不同季节茶叶鉴别技术研究[J]. 安徽农业科学, 2018, 46(19): 184-187, 195.

[16] 石岩涛.巧用SPSS做均值向量检验[J]. 统计与决策, 2012(12): 87-88.

[17] 全辉, 方开泰. 广义多元分布参数检验的无偏性[J]. 应用数学学报, 1987(2): 215-234.

[18] 张尧庭, 卞国瑞. 线性模型的泛线性假设检验[J]. 数学物理学报, 1981(Z1): 387-394.

Comparative Analysis of China’s A-share Market and Nasdaq Market Based on Discount and Premium of Stock Valuation

LI Yong, CHONG Yu-qi

(School of Statistics and Applied Mathematics, Anhui University of Finance and Economics, Bengbu 233030, China)

The valuation prediction of a listed enterprise is inseparable from the analysis of its stock. This paper analyzes the corresponding stock indicators of China’s A-share market, such as fundamental indicators and liquidity indicators, and calculates the valuation premium and discount of the current year. In addition, through the principal component analysis of the relationship between the valuation indicators, fundamental indicators and liquidity indicators of China’s A-share market and American Nasdaq market, we can obtain the “operating income” of the two markets. There are significant differences between the six independent variables of “parent net profit”, “return on net assets”, “annual trading volume”, “annual average turnover rate” and “annual turnover” and the fixed element of “category”.

valuation forecast; principal component analysis; normal discriminant test; stock market analysis

10.15916/j.issn1674-3261.2021.05.014

F831.51

A

1674-3261(2021)05-0337-05

2021-04-20

国家自然科学基金资助项目(11601001);全国大学生数学建模组委会后继研究(夏令营A1401)

李勇(1963-),男,安徽蚌埠人,副教授,硕士。

责任编辑:刘亚兵