平准化度电成本是不同发电技术经济性评价的通用参数

2021-11-01杨云霞牛海峰李永迎刘静静许昌

杨云霞,牛海峰,李永迎,刘静静,许昌

(1.深圳中广核工程设计有限公司,广东 深圳 518124; 2.中广核新能源控股公司,北京 100070;3.中广核新能源控股公司华南分公司,广东 深圳 518038;4.河海大学,南京 211106)

海电和光伏等新能源产业面临产能和需求不匹配,研发、生产与利用脱节,新能源发电保障性收购制度尚未落实等诸多挑战,中国新能源与可再生能源的开发利用面临不少困难。在此背景下,平准化度电成本(levelized cost of electricity,以下简称LCOE)作为清洁电力成本核算中的核心概念,对完善电力定价体系、深化电力体制改革和促进中国电力行业的高质量发展具有非常重要的意义。

平准化度电成本,最早由美国国家可再生能源实验室(NREL)于 1995年提出,作为一种核算工具,主要用于对比和评估不同发电技术的平均发电成本[1],是国际上通用的评估不同区域、不同规模、不同投资额和不同技术的成本核算方法,并推广到政策分析和学术建模等方面。LCOE 计算并不需要预测未来每年的现金流入,大大增加了对发电成本预测的准确性,因而在国际上广泛应用。

关于LCOE的文献数量正迅速增长,且LCOE已实际应用于中国企业的电力成本核算中。但目前为止,国内尚未对LCOE做系统性的梳理与评述。文中从LCOE的理论内涵、核算机制、主要观点及研究前沿出发,系统梳理了LCOE目前的进展及存在的不足,简要评述了LCOE中国化面临的困难,并对未来的研究方向进行了展望。

1 LCOE的概念界定

1.1 LCOE的内涵及计算公式

度电成本,是从项目全寿命周期经济性出发的单位电能成本,通常从发电角度出发,一般不包括电网侧的输电成本:

(1)

基于既有文献,度电成本有2种计算思路:1)不考虑时间成本的度电成本(cost of energy,以下简称COE),指全生命周期的总成本与全生命周期的总发电量之比。优势在于计算公式简单明了,其变化趋势可以反映电力成本的变化趋势。但由于未考虑资金时间价值,COE并不等于电力成本。例如COE达到0.4元/(kW·h)时,并不意味着可以实现平价上网。2)考虑资金时间价值的度电成本,即平准化度电成本(LCOE)。LCOE是对项目生命周期内的成本和发电量进行平准化后计算得到的发电成本,即生命周期内的成本现值与发电量现值之比[2]。测算时以资金成本率作为折现率,将不同时间点的成本、发电收入和发电量等折算为现值。由于将资金的时间价值纳入测算体系,LCOE通常高于COE,高出部分通常记为财务成本:

(2)

式(2)中,I0为项目初始建设投资,n为项目经济评价寿期,At为项目t期年度总运营成本,Mt,el为项目运营t期运营期年度发电量,i为项目预期收益率,是项目核算的关键指标。

1.2 LCOE国内外核算差异

在LCOE的实际测算过程中,国内外对公式分母,即发电量的计算基本一致。但对生命周期内的成本,特别是对年度总运营成本的测算差异较大。

国外文献通常将年度总运营成本分解为固定成本和变动成本,其中变动成本包括燃料成本、税务成本和碳排放成本等[3],此外,固定资产残值和项目拆除成本也包含在年度总运营成本中。

国内通用的计算方法,也是一般的财务分析软件使用的公式,是引入固定资产折旧导致的所得税和固定资产残值在成本中的意义,对LCOE公式进行修正,如下式所示:

(3)

式(3)中,DP和r分别为固定资产折旧和所得税税率,RV对应于固定资产残值。如果在实际应用当中,考虑增值税和所得税优惠政策,计算比较繁琐,相对简单的方法是仅引入增值税抵扣和固定资产残值在成本中的意义,对LCOE公式进行修正,如公式(4)式所示[4],税务成本则综合考虑在各因素成本当中。

(4)

式(4)中,VATt为项目t期固定资产增值税抵扣,RVt为项目t期固定资产残值,n'为固定资产增值税抵扣年限,t为项目全寿期运行年份(t=1、2、...)。

LCOE是国际通用的发电经济性评价指标,国内比较通用的是财务内部收益率(Internal rate of return,IRR)。IRR实质上是项目的净现值为零时的折现率,也是项目投资实际期望达到的收益率。

简单而言,计算LCOE需要的输入条件有建设期投资、运营期成本、运营期发电量与给定的折现率等。由于IRR本身就是折现率,因此计算IRR的输入条件就是建设期投资、运营期成本、运营期发电量与给定的电价等。事实上,LCOE与IRR在计算过程中所需外部变量类似,区别在于是否明确上网电价,给定上网电价时可以计算IRR,无法给定上网电价时则只能计算LCOE。而由于国内外制定上网电价时的系统差异,导致LCOE与IRR在国内外应用习惯上也有所不同:国内上网电价一般是标杆电价,以投产或审批时间为节点,上网电价在整个运营期内维持不变,因此可以用IRR作为经济评价的指标。而诸如德、英等发达国家,上网电价大多采用竞价上网方式,最终电价为“市场结清电价”或“市场结清电价+政府补贴”。因此在项目前期,无法给定上网电价,开展经济评价时无法计算IRR,故仅采用LCOE作为评价指标。但伴随如风电竞价上网政策等新能源政策的逐步推行,LCOE也愈发受到业内关注。

1.3 LCOE核算的边界条件

LCOE主要边界条件包括初始建设期投资、运营期成本、运营期发电量与给定的折现率。

初始建设成本对LCOE的影响最为显著。对多数发电项目而言,初始建设成本均占总成本比例50%以上。而与初始建设成本密切相关的固定资产折旧、残值、固定资产增值税抵扣等均为项目总成本的一部分。故总成本当中,与建设期投资相关的要素合计占比约为75%。

运营期成本对LCOE影响较为显著。运营期费用包括发电场运营维护成本及燃料成本。其中发电场日常运营维护成本包括人员工资及福利费、日常运营维护、设备折旧费、维修费和业务费等,因项目不同而不同,后期运维费用大约占总成本费用的10%~25%。

发电能力在一定程度上影响LCOE。发电量、装机容量与年发电小时数(国外一般以容量系数表示)相关。如果不能提升发电量,仅靠节约运维费用,对降低度电成本作用有限。

LCOE与预期收益率相关。设置合理的折现率是项目度电成本正确核算的重要前提。预期收益率受资本成本、杠杆比例、股本金成本和贷款利息等影响。在LCOE核算中,IRR类似于加权资本成本(以下简称WACC),故IRR通常以WACC取值。

与传统能源项目相比,新能源项目LCOE核算的边界条件有所侧重,例如与煤电、天然气发电等发电技术相比,核电厂初始建设成本占总成本比例更大[5],海上风电相对运维成本较高,占比约20%~24%,而传统能源发电中燃料成本则是主要的成本构成。

2 LCOE的相关研究进展

2.1 不同发电技术的LCOE比较

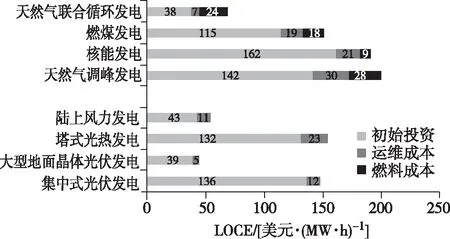

不同发电技术LCOE的构成要素有所不同,一般可以归入建设期投资和运营期费用2大类,传统能源发电技术还包括燃料成本。在发电量与给定的折现率情况下,LCOE广泛应用于不同发电技术的成本效益比较。基于既有文献可以发现,不同发电技术LCOE比较如图1所示,在目前可再生能源发电项目中,综合而言陆上风电成本最低[6];而传统能源发电中,天然气发电成本最高。

图1 不同发电技术LCOE比较

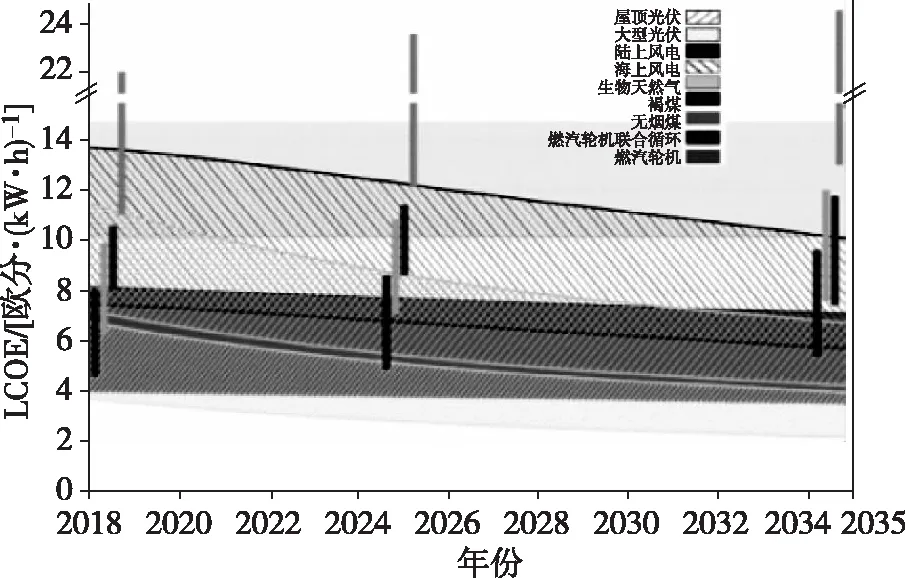

随着技术进步和各国在政策方面的支持,可再生能源的发电成本正大幅降低。以德国为例,在火力发电、水力发电、核电、风力发电、光伏发电、生物质发电和潮汐发电等不同形式的发电项目中,2018年海上风电为7.49~13.79欧分/(kW·h),褐煤为4.59~7.98欧分/(kW·h),无烟煤为6.27~9.86欧分/(kW·h),海上风电、生物天然气发电的LCOE较煤电高;在考虑技术进步与碳排放价格情况下,预计2025年海上风电LCOE接近煤电,2035年降至5.67~10.07欧分/(kW·h),可直接参与市场竞争[2],德国不同发电技术LCOE的预测如图2所示。

图2 德国不同发电技术LCOE的预测

2.2 LCOE的敏感性要素探讨

影响LCOE的敏感性因素主要包括初始投资、燃料成本、资本成本(折现率)、可再生能源发电技术和政策性补贴等。本文主要探讨对LCOE影响最为显著的燃料成本、政策性补贴和资本成本3大要素:

(1)燃料是影响传统能源发电技术LCOE的重要因素,燃料成本对LCOE的影响如图3所示。由图3可知,燃料成本对天然气发电项目的影响程度高于煤电和核电[6]。

图3 燃料成本对LCOE的影响

(2)政策支持是促进可再生能源发电技术的重要支撑,政策性补贴对LCOE的影响如图4所示。针对可再生能源发电技术,政策补贴情况下发电企业成本下降,因此政策性支持是促进可再生能源发电技术的重要支撑。

图4 政策性补贴对LCOE的影响

(3)财务成本是影响LCOE的重要因素,财务成本对LCOE的影响如图5所示。从资金来源不同,财务成本可分为债务资本成本和权益资本成本。WACC为二者不同融资比例及资本成本率的加权平均。通常情况下,债务资本成本较权益资本成本低,债务资本比例越高,杠杆效应越大,财务成本在LCOE中占比较大[7]。以海上风电为例,单位造价为4 353美元/kW、容量因子为43%,若综合资本成本为4%,LCOE为100美元/(MW·h),若综合资本成本为8%,LCOE为140 美元/(MW·h)。

图5 财务成本对LCOE的影响

2.3 社会环境等外部性成本对LCOE的影响

社会福利与生态环境具有极强的公共物品属性,在充分市场竞争条件下,存在市场失灵、供给不足等问题。为此,借鉴科斯定理和诺德豪斯环境损害曲线等相关理论,将社会环境成本纳入LCOE核算中,可以使LCOE更为全面的反映各项成本,有利于完善中国电力市场定价机制。在减排形势下,外部社会环境成本是发电项目的重要考虑因素,在完全竞争市场上,碳成本可以通过电价向下游传递从而达到成本有效的二氧化碳减排[8]。

在欧盟的支持下,NEEDS (New Energy Externalities Developments for Sustainability) 和CASES (Costs Assessment for Sustainable Energy Systems) 项目针对能源系统的社会成本进行研究,并进行量化。测算了2005年-2010年期间所有发电技术的外部成本,不同发电技术的社会环境成本见表1,其中核电与可再生能源(水电、风电和太阳能发电等)的外部社会环境远远低于传统能源,而煤电的社会环境成本最高[9]。我国有学者研究了电力行业区域环境效率,显示电力行业长期以燃烧煤炭等化石燃料为主的火力发电为主,是我国CO2、SO2和氮氧化物等温室气体的主要来源,而技术进步对电力行业环境效率有着显著的正相关,提升发电环境技术能有效提高发电效率,减少能源消耗和环境污染[10]。

当前,大量文献探讨了发电项目的社会福利及环境成本,但受限于社会环境成本难以量化,该要素仍未纳入实际的LCOE核算体系中。

3 中国LCOE的研究方向

LCOE可以作为不同区域、不同规模、不同投资额和不同技术的经济评价参数,但同时LCOE的计算包含了很多前提假设,假设条件会严重影响LCOE的测算结果。为此,在构建LCOE的过程中,需要充分考虑中国国情,指定合理的假设条件,使LCOE发挥其价值挖掘与价值导向作用。

3.1 LCOE成本组成纳入标准的边界需要清晰化

LCOE成本构成中包括建设期投资和运营期费用。不同发电技术的边界不同,相同发电技术在不同国家的边界也不同。如果站在发电企业的角度,承担的电力成本责任边界就不同。以海上风电为例,欧洲海上风电接入系统和国内海上风电的电网并网点完全不同,责任边界、成本支出的范畴也不同。在度电成本构成方面,发电企业的度电成本计算的纳入范围不同,建设成本的测算会根据不同需求进行。例如英国、德国,送出海缆的输电是由电网公司负责,因此在测算建设成本时一般都会另行计算输电成本以便日后核算,运维成本则由电网公司承担[3,11]。国内外海上风电场开发建设范围与成本构成如图6所示。

表1 不同发电技术的社会环境成本 欧元·(MW·h)-1

图6 国内外海上风电场开发建设范围与成本构成

3.2 LCOE的精算需要考虑中国因素

LCOE概念公式中并未考虑增值税及附加、增值税抵扣、增值税优惠和所得税减免等中国特有的因素,特别新能源领域享受所得税税率优惠能大幅减轻企业税负[12]。考虑这些中国特有的因素,对LCOE的公式进行原理上的修正,那么成本包含的因素有初始建设、原料燃料费、维护成本(含维修、保险、人工和管理等成本)、增值税及其附加(考虑抵扣与减免优惠)和实际缴纳的所得税(考虑政策性优惠)。

国内有学者[13]从风电场经济性评估的原理入手,对LCOE计算方法进行改进:

式(5)中,Bt为年度原料燃料成本,Tt为考虑增值税抵扣、优惠等要素的年度实际缴纳的增值税,Rt为考虑优惠政策(如风电的“三免三减半”政策)的年度实际缴纳的所得税,D为寿期结束后的拆除费用。

此时,LCOE将更接近于真实情况,但由于在所有影响因素中,初始建设成本、维护成本、原料燃料成本、残值、拆除费用和电量不受电价影响,所得税和增值税及其附加受电价影响,而电价本身即是计算出的LCOE,故准确计算LCOE较为复杂,是一个反复迭代的过程,经过多次迭代后会无限趋近于的定值才是LCOE。

4 案例分析

选取某个陆上风电项目作为案例分析,比较不同的LCOE修订公式的测算结果。

4.1 项目基本情况

某陆上风电项目总装机容量为50 MW,年上网电量为11 000 万kW·h。工程固定资产投资为37 729万元,测算增值税抵扣为2 774 万元,5年抵扣完成。项目经济评价的计算参数按照风电场项目经济评价规范(NB/T 31085-2016),折旧年限取15年,残值率取5%;运行的前1~5年修理费率取为0.5%,第6~10年取1.0%,第11~15年取1.5%,第16~20年取2.0%;保险费率按固定资产价值的2.5‰计算;材料费定额取为10 元/kW,其它费用定额取为30 元/kW;工程定员6人,人均年工资10 万元,福利劳保等费率以工资总额的50%计算。财税成本按照现行风电政策执行,增值税实行即征即退50%的优惠政策,设备所含的进项税额可抵扣,所得税享受“三免三减半”优惠政策。

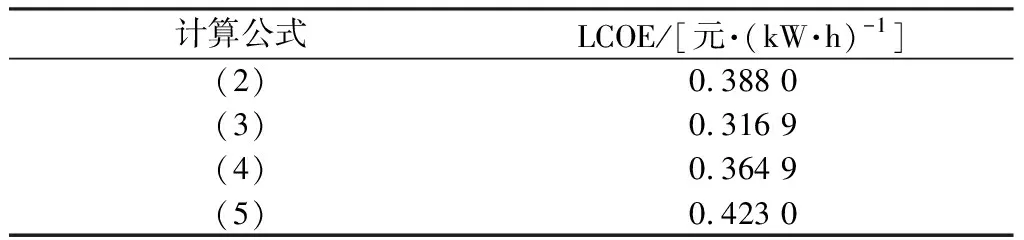

4.2 不同计算公式得出的LCOE

折现率假定6%,分别用不同的上述公式计算LCOE,不同的公式计算的LCOE值见表2。四种公式计算出的LCOE值不同,因此在未能明确成本边际条件的情况下,简单进行不同发电技术的LCOE比较是无意义的。

表2 不同的公式计算的LCOE值

公式(2)测算的LCOE,直接引用国外公式简化计算,没有充分考虑中国具体政策影响。公式(3)测算的LCOE不包含增值税及附加成本及所得税成本,体现了技术方面的成本。公式(4)测算的LCOE考虑了增值税抵扣,但简单按照平均年限抵扣固定资产增值税,未体现真实的抵扣金额。公式(5)计算的LCOE值,综合考虑了所有影响因素,所得税和增值税按照年度实际缴纳额为基准,通过反复迭代测算,LCOE将更接近于中国目前的真实情况,但财税成本是基于当前的政策计算,对全寿期的预测准

(5)

确性有一定影响。以上这些公式计算都是从发电企业角度出发,并没有考虑社会环境成本。

5 结语

(1)LCOE的概念合理剔除了不同发电技术的初始投资和发电量的差异,同时在一定程度上剔除了各种财务和税收方面差异的影响,能够真实地反映不同能源和产品下各种技术方案的经济性,具有很强的实用意义。

(2)与传统能源相比,可再生能源发电成本的竞争优势较弱。但随着技术进步、规模化和产业化,LCOE降低的趋势明显。考虑传统能源引起社会环境成本,核电与可再生能源发电作为清洁能源,竞争优势明显。

(3) LCOE的定义公式无法具体指导和实现指标计算,需要落地到具体计算步骤;LCOE的计算包含了很多前提假设,在不明确假设条件的前提下,同一个项目不同假设条件下计算的度电成本是不同的。但这一细化过程目前尚无具体要求,抛开具体计算过程讨论指标合理性和特点并不合理。已经公开的各种评价软件均有自身特点,不同程度的简化处理也导致各自缺点和结果的不准确。建立符合中国国情、适合不同发电技术的具体计算过程十分必要。