当前经济增长中内需变化的基本特征

——以江西为例

2021-10-26张启良

□ 张启良

坚持扩大内需这个战略基点,加快培育完整内需体系,把实施扩大内需战略同深化供给侧结构性改革有机结合起来,全面促进消费,拓展投资空间,畅通国内大循环,促进国内国际双循环,是党的十九届五中全会提出的当前及今后我国经济发展的方向与任务。那么,当前江西在坚持扩大内需战略中内需存在哪些变化?出现了什么样的趋势性特征?本文大量运用统计数据,对江西经济增长中内需变化情况进行多角度的统计分析,并得出若干结论。

|经济增长中的内需变化特征

需求是指一个国家或地区在一定时期内由社会可用于投资和消费的支出所实际形成的对产品和劳务的购买力总量。包括两个部分:一是国内需求,二是国外需求。国内需求就是我们当前所讲的“内需”,包括投资需求和消费需求两个部分。在国民经济核算中,支出法从消费、投资、净出口三个方面对GDP 开展核算,计算出最终消费支出、资本形成总额、货物和服务净出口额,以及消费率、投资率和净出口率。我们用消费(率)+投资(率)=内需(率),外需(率)=净出口(率),来分析江西内需增长速度与结构的变化情况。

(一)内需增长的速度变化

数据显示:“十一五”以来,江西省最终消费支出、资本形成的增速逐步放缓,资本形成在“十二五”时期减速最大,最终消费增速在“十三五”时期放缓的幅度大于资本形成(表1)。

表1 江西省GDP 中的最终消费支出、资本形成平均增速(单位:%)

(二)内需增长的结构变化

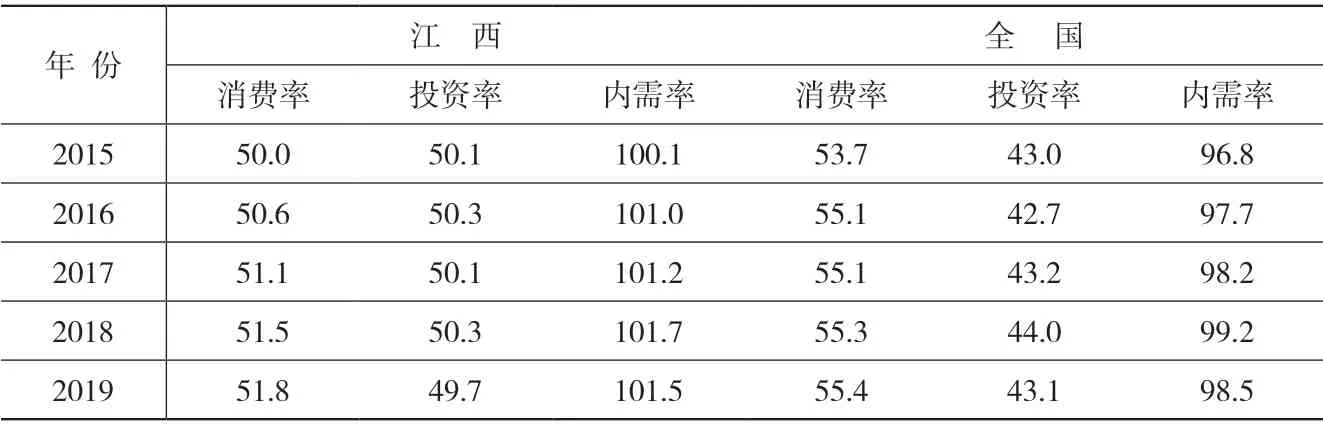

“十三五”以来,江西省消费率呈现小幅上升趋势,并高于50%,到2019 年,已连续4 年成为全省经济增长的第一动力;投资率(资本形成率)则小幅下降。同全国比较,2016—2019 年,江西消费率比全国平均低4.0 个百分点。投资率则平均高6.9 个百分点;内需(消费、投资)占江西地区生产总值的份额大于101%(表2)。中部地区各省的经济增长完全依靠消费和投资内需的驱动。

表2 2015—2019 年江西内需变化及与全国比较(单位:%)

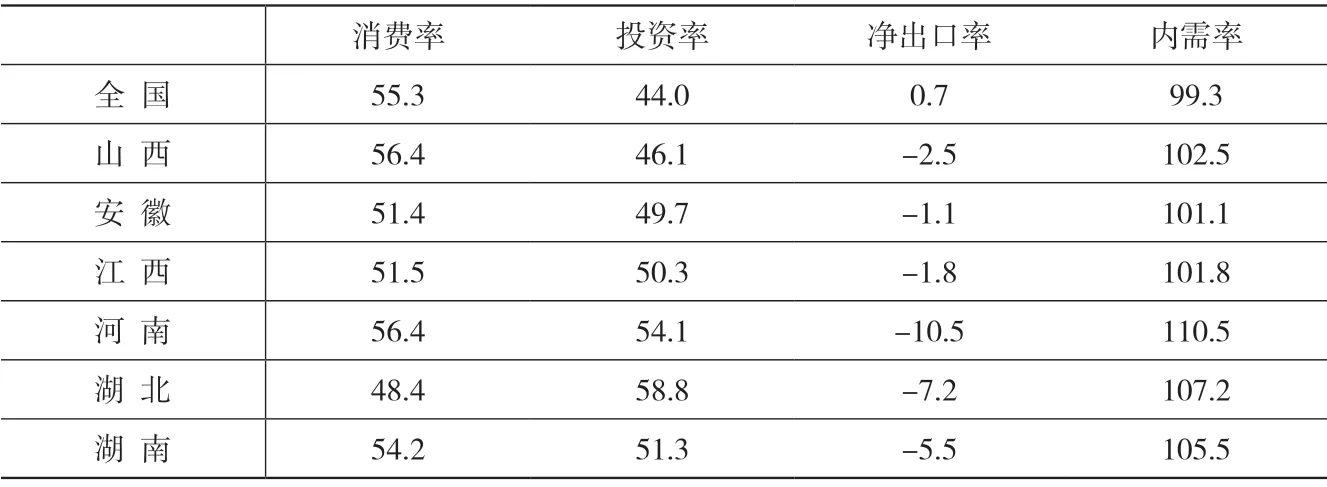

然而,与欧美、日本等一些发达国家70%到80%的最终消费率比较,这意味着扩大国内需求和提振消费的空间和潜力巨大(表3)。

表3 江西GDP 核算消费率、投资率和净出口率及其比较(单位:%)

江西净出口长期为逆差,并逐步扩大,全省净出口逆差由2006—2010 年累计的128 亿元(占GDP 累计的0.4%)扩 大 到2016—2019 年累计的1187 亿元(占GDP 总体的1.4%)。与全国的情形不同,目前中部地区对外贸易中,货物贸易为顺差,服务贸易为逆差且大于货物贸易的顺差。而在服务贸易进口中,旅行贸易占了大头。

|江西经济增长的消费表现

(一)疫情对2020 年消费影响显著

疫情对2020 年的消费影响显著,全年江西省社会消费品零售总额10372 亿元,同比增长3.0%,增速比上年低8.3 个百分点。消费升级类商品销售快速增长,通讯器材类、可穿戴智能设备商品零售额分别增长50.0%、95.5%,其中智能手机零售额增长25.9%。网上零售保持强劲,限额以上批发零售业通过公共网络实现商品零售额330 亿元,增长38.6%。受疫情影响,石油及制品类零售额仍累计下降8.8%,住宿业下降9.6%,餐饮收入下降3.3%。旅游、商务和会展活动仍未恢复到正常年份水平。但相对而言,江西消费复苏的力度,明显强于全国及大部分中部地区省份(表4)。

表4 2020 年江西社会消费品零售总额及其比较

(二)消费增长的长期变化

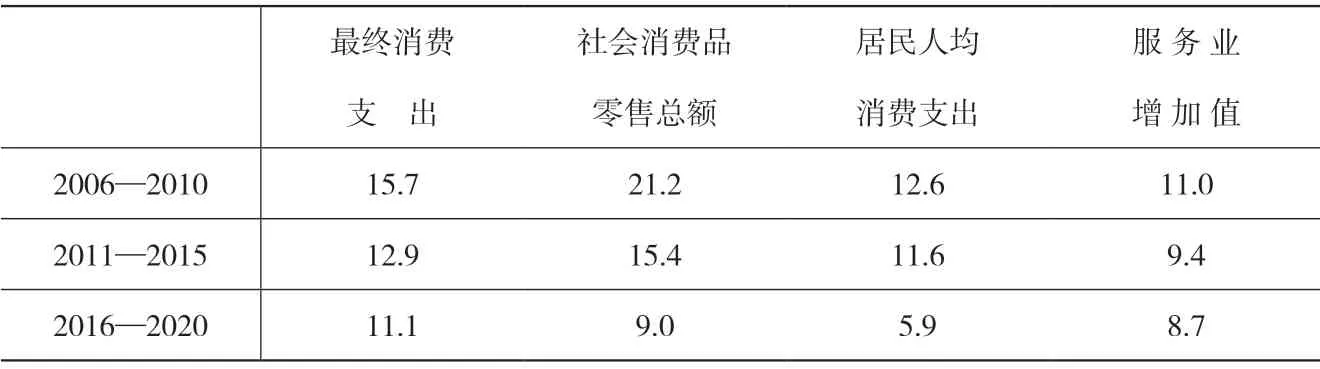

“十一五”以来,江西省最终消费支出、社会消费品零售总额、居民人均消费支出及与消费密切相关的服务业增加值四个指标的增长速度,均呈现出明显下行的趋势(表5)。

表5 “十一五”以来江西消费指标平均增长速度的变化(单位:%)

(三)人均消费水平及其比较

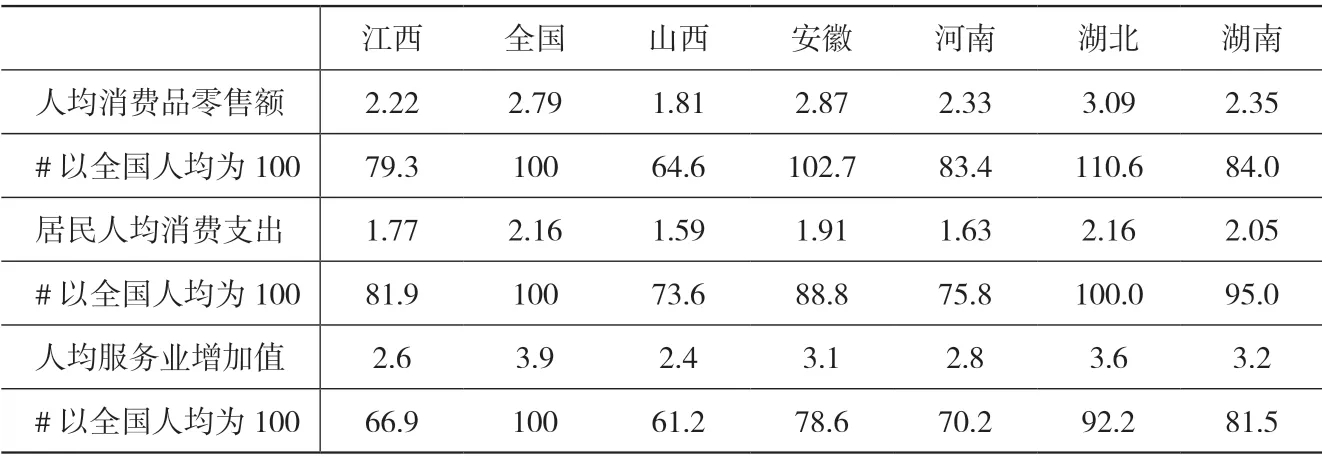

从人均消费水平看,2020 年江西人均社会消费品零售额相当于全国平均水平的79.3%,在中部地区仅高于山西。2019 年江西居民人均消费支出相当于全国平均水平的81.9%,在中部地区仅高于山西和河南。反映居民服务消费水平的指标——人均服务业增加值,相当于全国平均水平的三分之二,仅高于山西(表6)。

表6 江西主要消费指标人均水平及其比较(单位:万元)

(四)消费增长的结构变化

一是政府消费与居民消费。最终消费支出分为居民消费和政府消费两部分。2016—2019 年,江西居民消费率平均为79.1%,政府消费率平均为20.9%,居民消费率上升了0.7个百分点。同全国比较,2016—2019年,江西居民消费率平均比全国平均高9.0 个百分点,相应政府消费率低9.0 个百分点。同全国和中部地区比较,全省最终消费支出中,政府消费支出率偏低,2018 年占20.9%,仅略高于安徽。山西为23.6%,河南、湖北、湖南均为26%左右。

二是城镇消费与农村消费。长期以来,在全省居民最终消费支出中农村呈现萎缩趋势。2016—2019年,在全省居民最终消费支出中,农村居民的占比平均为32.2%,占比仍有所下降,但高于全国平均10.5个百分点;城镇居民最终消费支出的占比平均为67.8%,相应低于全国平均的10.5 个百分点。从社会消费品零售总额看,最近10 年全省城镇和乡村的结构大体处于稳定的态势。2010—2019 年,全省城镇社会消费品零售总额占85%左右,乡村占15%。从居民消费水平看,目前农村居民大约为城镇居民的62%。

三是居民生活消费支出结构。在全省居民生活消费支出中,食品、衣着等传统消费在全部消费支出中的比重呈现长期下降趋势,2019 年全省居民食品消费支出比重下降至30%以下,衣着支出比重下降至6.1%。同时,住房、交通通讯、教育文化娱乐所占比重长期趋势性上升,但住房消费上升很快,2019 年所占比重接近四分之一;而文化娱乐所占比重偏低,目前仅3%~4%。与发达国家10%左右的占比相比,文化娱乐消费增长的空间仍然很大。

|江西经济增长的投资表现

(一)疫情对2020 年固定资产投资的影响

2020 年,受新冠疫情影响江西省固定资产投资一季度同比下降4.3%。通过以“项目提速年”为契机,加大建设力度,“稳投资”成效明显。全年固定资产投资同比增长8.2%,增速仅比上年回落1 个百分点。工业投资增长8.0%,其中,工业技改投资增长16.4%,占全部工业投资的比重为39.2%,同比提高2.8 个百分点;高技术制造业投资增长26.5%,占全部工业投资的比重为25.1%,同比提高3.7 个百分点。但第三产业投入相对放缓,高耗能行业投资仍然偏高;民间投资活力有所下降,基础设施投资增速放缓,2020 年,全省基础设施投资仅增长4.2%;民生领域投入依然不足,2020 年全省教育投资仅占全部投资的1.8%,卫生投资占1.2%,文化、体育和娱乐业投资占1.4%。教育、养老、医疗、文化等方面供给仍显不足,资源分布不平衡,与人们日益增长的需求仍存在一定差距。

(二)江西投资需求增长的长期趋势

“十一五”以来,江西主要投资指标增速出现明显减速趋势。资本形成在“十二五”时期出现减速,固定资产投资增速连续出现快速跳降,房地产开发投资在“十三五”时期减速显著,而农村农户投资在“十三五”时期不增反降(表7)。

表7 “十一五”以来江西投资主要指标平均增长速度(单位:%)

(三)固定资产投资的主要结构

从三次产业看,在全部固定资产投资中,2019 年第一产业占2.3%,第二产业占48.6%,第三产业占49.1%。按行业分,固定资产投资主要在三大行业:制造业占44.7%,房地产业占20.1%,水利、环境和公共设施管理业占13.0%。投资较少的行业是:科技0.6%,教育行业1.7%,文娱行业1.1%。

|居民收入、住户储蓄存贷款增长

(一)居民收入增长与分配

持续稳定较快的居民收入增长,是促消费、扩内需的基础与主要动力。当前,在以扩内需为动力增长模式下,目前居民收入水平还不高、增速明显放缓、居民收入实际增速滞后于经济增速、城乡收入差距依然较大等问题值得关注(表8)。

表8 江西居民人均可支配收入水平及其比较

从居民收入增长速度与经济发展速度比较看,“十三五”时期,江西居民人均可支配收入增速滞后人均GDP 增速0.6 个百分点;同期,全国则高0.3 个百分点。从居民收入水平看,目前,江西居民人均可支配收入不到全国平均水平的90%;中部地区居民收入水平整体低于全国平均。

从收入分配看,“十三五”时期,江西居民人均可支配收入占人均GDP 比重提高了1 个百分点;2020年江西为51%左右,全国为44.4%,中部地区各省为38%~53%。如果与世界上中等发达以上的国家和高收入国家的人均可支配收入占人均GDP 比重60%~70%来比较,仍明显偏低,说明收入分配格局仍需持续优化。本世纪以来,江西省城乡居民收入差距持续缩小,但差距依然偏大,目前全省农村居民人均可支配收入仅为城镇的44%。

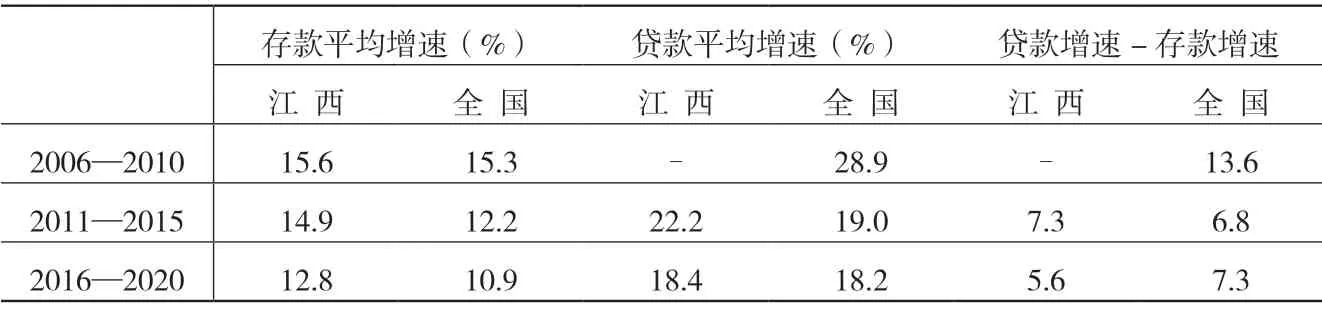

(二)住户储蓄存款与贷款增长情况

储蓄是支持未来消费和投资的基础。随着江西经济的发展,全省居民收入快速增长,住户储蓄存款的增长也有所加快。江西住户储蓄存款增速明显高于全国水平。同时,和全国一样,江西住户贷款增速显著偏高,高于住户储蓄存款增速6~7个百分点。2020 年全省人均住户储蓄存款4.9 万元左右,相当于全国平均的74%;人均住户贷款3.5 万元左右,相当于全国平均水平的77%;其中房贷占了大头。2011—2020 年,江西人均住户贷款占人均住户存款的比重,由43.7%上升至71.5%(同期全国由39.6%上升至68.2%)。居民贷款额的急剧增长,相对挤压了消费的空间(表9)。

表9 江西住户储蓄存款和贷款余额增速及其比较(单位:%)

通过以上分析,得到的初步结论为:

第一,江西经济增长主要由消费和投资内需支撑,净出口对江西经济增长没有正贡献;消费的贡献略高于投资,消费连续4 年成为江西经济增长的第一引擎;第二,江西的消费规模和水平明显低于全国,消费水平在中部地区偏低,这表明江西扩大消费的潜力巨大。第三,“十二五”以来,江西和全国、中部地区省份一样,消费和投资的增速出现明显下降。第四,与全国和中部地区省份相比,江西最终消费支出中政府消费的比重偏低,扩大政府消费尚存空间。第五,农村消费偏低、投资不足,扩大农村消费、投资的潜力巨大;第六,江西居民收入水平仍然偏低、增速滞后于经济增长、城乡收入差距大等问题,对扩大消费将产生制约;加上近年来居民贷款尤其是购房贷款的急剧增长,也相对削弱了居民的消费能力,挤压了消费空间。