汇总会计盈余如何影响未来通货膨胀?

——基于省级层面的数据

2021-10-26赵刚汪洋

赵刚,汪洋

通货膨胀对国民经济增长和投资会产生重要影响,商品价格在通货膨胀期间明显上涨,影响企业与居民的购买力,进而影响宏观经济中的利益分配格局和国民的实际财富分配。因此,实现物价稳定并以此促进经济增长,一直是政府部门宏观调控的主要目标。与饱受争议的中国股市相比,会计盈余信息作为最重要的会计信息,无论股票市场进入牛市还是熊市,都能反映企业财务与经营的基本面情况,充分蕴含实体经济价值信息,对于未来通货膨胀具有预测功能[1]。但迄今尚少有学者基于中国资本市场,对会计盈余信息预测未来通货膨胀的具体机制深入研究。

我国通货膨胀成因众说纷纭,包括需求拉动、货币扩张、成本推动、结构失调、供给不足、预期不当、体制因素等。已有学者研究证明,需求因素是我国通货膨胀的最主要推动力[2-3],而需求可进一步划分为投资需求和消费需求。文章从需求角度入手,分析汇总会计盈余与未来通货膨胀之间的两种机制,即投资需求机制与消费需求机制,试图深化对两者关系的理解。

本研究的主要贡献为:第一,丰富了“从微观企业会计信息到宏观经济增长预测”[4-6]的理论框架。该领域现有文献基本都延续了“K&P”的研究思路,直接围绕微观会计信息对宏观经济指标的预测能力展开。本研究从影响机制角度入手,深化和拓展“微观会计预测宏观经济”的理解和分析范式。第二,本研究拓展了会计信息与通货膨胀的影响机制的研究。Shivakumar等[7]利用美国企业数据研究发现,会计盈余变动能够通过投资需求预测未来通货膨胀。但由于国情的殊性,利用美国企业数据研究得出的数据能否适合中国市场还不确定。罗宏等[1]、孙坚强等[8]利用中国企业数据验证了会计盈余与未来通货膨胀之间存在正向关系,但未对影响机制进行深入分析。本研究从投资需求与消费需求角度,基于省级层面的数据,阐述会计盈余信息与未来的通货膨胀的内在作用机制。第三,研究结果对政府部门和宏观经济从业者具有重要的启示。稳定物价、促进经济发展是政府部门宏观调控的主要目标之一。理清企业盈余对未来通货膨胀的影响机制,有利于政府制定经济政策调控通货膨胀,促进经济增长,也有利于宏观经济分析师提供更精确的预测结果。

一、文献回顾与假设提出

会计盈余信息有用性的研究是会计领域实证研究经久不衰的热门话题。会计盈余信息反映企业过去的绩效、评估企业当前的价值、预测企业未来的发展,是投资者在决策过程中依赖最多的信息,其重要性不言而喻,其意义不止囿于微观层面。企业是构成宏观经济的微观主体,宏观经济产出作为微观企业产出的汇总反映[9],直接受到企业经营状况与企业决策行为的影响,因此,微观企业会计对宏观经济具备有用性。事实上,国内外学者研究发现,企业会计盈余对经济增长[5]、证券股票市场回报[10]、劳动力就业[11]具有预测作用。另外,有研究者还发现对盈余结构进行分解可为预测宏观经济增长提供增量信息[6]。

具体到微观企业经营对通货膨胀的影响方面,已有学者研究发现汇总盈余信息能够预测未来的通货膨胀水平[12-13]。但现有文献也仅仅证明了汇总盈余信息对未来通货膨胀的确具有预测作用,对其传导机制依旧不清楚。

需求是通货膨胀的重要影响因素[2-3]。因此,以需求因素的相关理论为基础,建立汇总会计盈余与未来通货膨胀之间的两种可能机制——投资需求机制和消费需求机制,分析会计盈余对未来通货膨胀的影响。

(一)投资需求机制

我国通货膨胀的主要推动力是投资,于泽等[14]研究发现,我国货币发行、通货膨胀都与高速增长的投资密切相关。具体到微观企业层面,会计盈余变化会影响企业未来的投资。

首先,企业当前的盈利能力,在一定程度上预示再投资的盈利能力,直接影响管理层对投资机会的感知,进而影响管理者的投资决策。Shivakumar等[7]研究发现:微观层面上,企业的超额盈余会显著影响企业的投资水平;宏观层面上,汇总的企业超额盈余会显著影响社会总投资水平。其次,企业利润变动有助于通过改变金融摩擦(如募股成本和债务成本)来影响投资决策。具体来说,如果盈余能迅速转化为现金,则充足的内部资金可降低企业对外部资金的依赖,进而支持投资决策。最后,企业盈利能力的提高会降低企业的信用风险,有助于企业从银行获得贷款进行投资。Bassett等[15]研究发现,如果放松银行贷款条件,实际GDP和通货膨胀在随后的几个季度中就会出现显著增长。

其次,企业盈余水平及投资决策在一定程度上也会引起工资成本变化。根据部门转移理论,高盈余企业会扩大投资规模,进而会增加工作岗位及人均工作时数,导致工资总成本增加。相反,业绩不佳的企业可能因为处置亏损业务而裁员。微观层面已有研究表明企业会计盈余变化与未来职工人数显著正相关[16];宏观层面也有研究表明汇总的企业会计盈余变化与净增就业人数、职工工资增长率显著正相关[11]。在不考虑诸如技术进步、规模效应、物价管制等因素时,工资成本作为重要的生产成本,会影响产品的出厂价格。

综上所述,会计盈余的增长使企业愿意通过增加固定资产投资、库存水平等支出对未来营运进行投资。由于短期商品与服务的供给相对缺乏弹性,投资需求增加会导致相关生产资料价格上涨,在一定程度上与增长的工资成本共同增加了企业的生产成本,进一步推高企业出厂产品与服务的价格,引起未来通货膨胀。据此,提出如下假设:

H1:汇总企业盈余增长能够通过增加投资需求正向影响未来通货膨胀。

(二)消费需求机制

消费需求增长对通货膨胀率也具有显著的影响[17],消费需求也是我国通货膨胀的重要推动力。故提出企业盈余影响未来通货膨胀的另一种机制,即消费需求机制。

企业盈余变化可能通过以下途径影响居民消费:第一,企业经营利润会影响投资者的个人财富,从而改变其消费。具体来说,企业盈余不仅会影响债券利息、现金股利等证券红利,进而影响投资者财富;而且会影响企业的证券市场价格,进而影响投资者的账面财富。利息收入和股利收入会直接促进居民消费,而证券市场价格变化则会通过财富效应间接影响居民消费。胡永刚等[18]研究发现,在股票价格上升10%或者下降10%时,我国城镇居民消费将平均增加1.05%或者下降2.29%。第二,企业会通过绩效奖金等手段与员工分享利润,进而影响个人可支配收入,改变其消费。Blanchflower等[19]研究发现,企业盈利能力变化会引起工人报酬变化。汇总会计盈余与职工工资增长显著正相关[11]。第三,在宏观层面,企业盈余变化会通过改变就业人数影响社会总体收入,从而改变社会总体消费水平。卿小权等[11]研究发现,汇总会计盈余与未来四个季度的失业率显著负相关,与净增就业人数显著正相关。综上,企业盈余变化会通过影响个人财富进一步影响消费需求的改变。由于商品与服务供给在短期缺乏弹性,消费需求变化会引起消费品与服务价格变动,影响未来通货膨胀。

但需要注意的是,首先,与成熟的西方股票市场不同,我国资本市场发展较晚,市场投机气氛浓厚,企业盈利能力与股价并不完全对等,甚至会出现“倒挂”现象[20]。其次,企业出于对未来收益的预期会将利润留在企业用于后续经营,而非积极与股东、员工等利益相关者分享。应展宇[21]研究发现,中国上市公司股利支付意愿整体偏低,众多高盈利公司即使成长前景悲观也不愿派发股利。这些因素导致企业盈利不能顺利地转换为个人财富。最后,我国居民储蓄意识较强,居民消费需求不足[22],个人财富变化能否转化为消费有待商榷。综上,会计盈余变化可能不会通过改变居民消费影响未来通货膨胀。

据此,提出以下正反两个假说:

H2a:汇总企业盈余增长能够通过增加消费需求正向影响未来通货膨胀。

H2b:汇总企业盈余增长无法通过增加消费需求正向影响未来通货膨胀。

二、研究设计

(一)数据来源

研究选择生产者价格指数(PPI)和消费者价格指数(CPI)作为通货膨胀变量,以固定资产投资价格指数(FixInv)替代投资需求中介变量,以城镇居民人均消费支出(Expendt)和城镇居民人均可支配收入(UPCDI)替代消费需求中介变量。参照杨继生[23]的做法,将未来实际通货膨胀率作为通货膨胀预期。宏观经济指标数据来源于Wind数据库和国家统计局官网。

样本期间为2003年第1季度至2018年第4季度,省级层面共1984个样本。以A股上市公司为研究对象,微观财务数据来源于CSMAR数据库。参照Kothari等[4]、Konchitchki等[5]研究,基于扣除非经常性损益前的净利润计算汇总会计盈余变化指标(AEarnings),并对连续变量进行1%缩尾(winsor)处理。

(二)模型设定

为验证假说是否成立,借鉴温忠麟等[24]中介效应三步检验法,建立如下中介效应模型。Shivakumar等[7]曾提出通货膨胀指标选择会影响研究结果,借鉴罗宏等[1]做法,验证投资需求机制时选用生产者价格指数,验证消费需求机制时选用消费者价格指数。

Inflationi,q=β0+β1AEarningsi,q+β2Inflationi,q+ControlVar+εi,q

(1)

MediaVari,q+1=β0+β1AEarningsi,q+β2MediaVari,q+ControlVar+εi,q

(2)

Inflationi,q+n=β0+β1AEarningsi,q+β2MediaVari,q+1+β3Inflationi,q+β4MediaVari,q+ControlVar+εi,q

(3)

式中:i(i=1,2,…,31)表示不同省份;q(q=1,2,3,4)表示不同季度;n(=1,2,3,4)表示季度后移位数。Inflationi,q表示生产者价格指数或消费者价格指数同比增长率,由于省级层面季度数据未公布,用月度数据取平均值得到通货膨胀季度数据。AEarningsi,q表示汇总会计盈余变化。首先,将各公司季度净利润除以营业收入;其次,计算各公司相比于上年同季度的变化额;最后,以公司季初总市值为权数加权平均,在省级层面汇总得到。MediaVari,q表示宏观层面的投资需求与消费需求,投资需求用固定资产投资价格指数(FixInvi,q)表示,消费需求用城镇居民人均消费支出(Expendti,q)、城镇居民人均可支配收入(UPCDIi,q)表示[1]。ControlVar表示控制变量,包括IRi,q、IRi,q、Returni,q、Quarteri,q、Provincei,q,其中,IRi,q表示利率,选择一年期定期存款月度利率作为货币政策代理变量,计算该变量同比变化指标;TRi,q表示期限利差,采用10年期与1年期国债到期收益率之差计算该变量同比变化指标;Returni,q表示股票市场回报,基于不考虑现金红利再投资的加权汇总月市场回报率计算同比变化指标;Quarteri,q反映不随个体而改变的时间效应;Provincei,q反映不随时间而改变的个体效应。ε表示随机扰动项。

三、实证结果与分析

(一)描述性统计与相关性分析

剔除部分统计口径变化、缺失的数据后, 2003—2018年期间,PPIi,q与CPIi,q在均值与中位数上差异不大,但PPIi,q的标准差明显大于CPIi,q的标准差,并且PPIi,q的最大值明显超过CPIi,q的最大值。与罗宏等[1]使用国家层面月度数据所得结果一致。AEarningsi,q的标准差为0.062、最小值与最大值分别为-0.515与0.409,这与罗宏等[1]标准差0.045,最小值与最大值分别为-0.082 与0.101的结论存在差异。原因可能为:中国疆域辽阔,地域经济发展水平与风土人情差异巨大,各省份存在特殊性;且本文在省级层面汇总会计盈余,罗宏等[1]在国家层面汇总会计盈余。因此,本文得到的标准差、最小值、最大值更明显,描述性统计结果见表1(1)限于篇幅,未报告变量之间相关性分析表,数据资料留待备索。。

(二)实证结果与分析

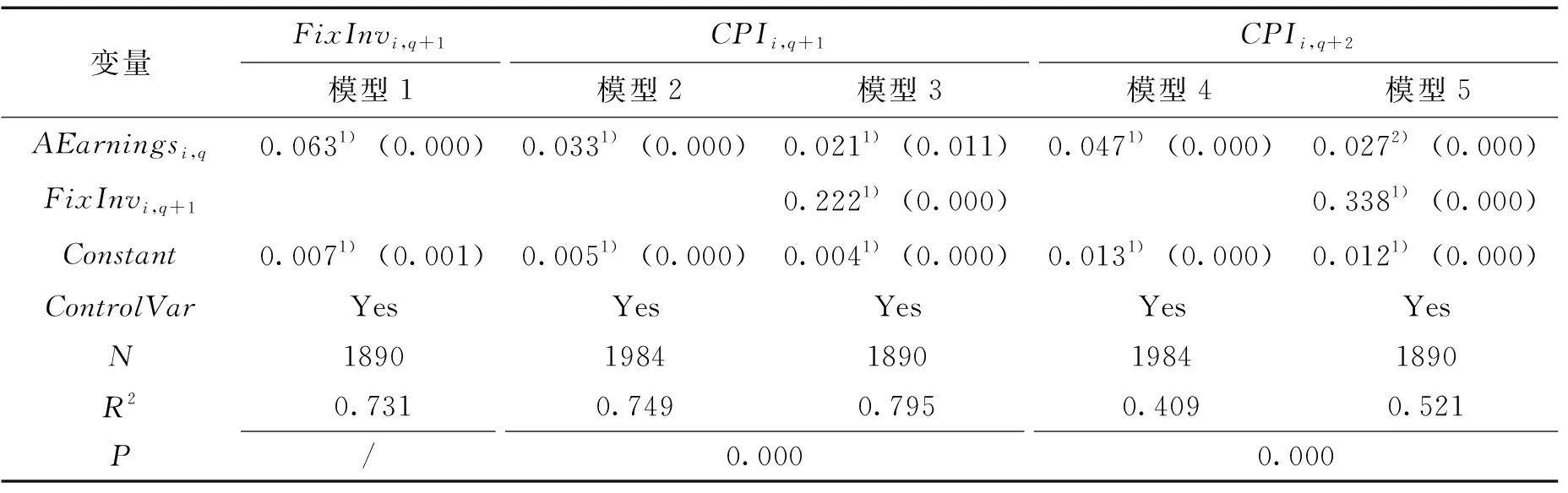

投资需求机制的回归检验结果见表2。模型1报告的是汇总会计盈余(AEarningsi,q)对投资需求(FixInvi,q+1)的回归结果,模型2~5分别报告了加入投资需求中介变量前后的汇总会计盈余(AEarningsi,q)对未来通货膨胀(PPIi,q+n)的回归结果。回归结果表明,AEarningsi,q对PPIi,q+n的回归系数均显著为正,与罗宏等[1]使用国家层面数据得到的结果一致,验证了汇总会计盈余信息对未来通货膨胀具有预测价值的结论。AEarningsi,q对FixInvi,q+1的回归系数显著为正,AEarningsi,q与FixInvi,q+1对未来通货膨胀PPIi,q+n回归系数显著;加入FixInvi,q+1后AEarningsi,q对PPIi,q+n的回归系数显著变小,且Sobel检验P值小于1%,存在部分中介效应[24],即AEarningsi,q对PPIi,q+n的影响至少有一部分是通过FixInvi,q+1实现的,投资需求机制H1成立。

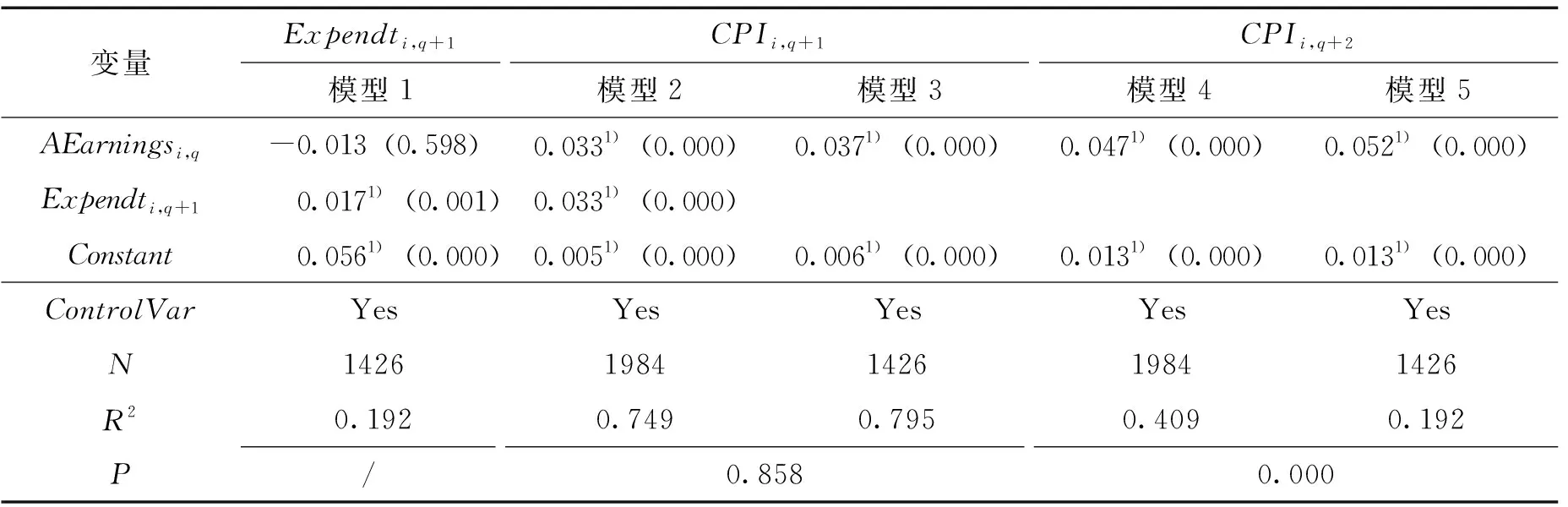

消费需求的回归检验结果见表3。模型1报告的是汇总会计盈余(AEarningsi,q)对消费需求(Expendti,q+1)的回归结果,模型2~5分别报告了加入投资需求中介变量前后的汇总会计盈余(AEarningsi,q)对未来通货膨胀(CPIi,q+n)的回归结果。结果表明:两个表格中AEarningsi,q对CPIi,q+n的回归系数均显著为正,这同样与罗宏等[1]使用国家层面数据得到的结果一致,再次验证了汇总会计盈余信息对未来通货膨胀具有预测价值的结论。AEarningsi,q对Expendti,q+1的回归系数不显著;AEarningsi,q与Expendti,q+1对未来通货膨胀CPIi,q+n回归系数显著;加入Expendti,q+1后AEarningsi,q对CPIi,q+n的回归系数无明显变化。文章随后进行了Sobel检验,P值均远大于10%的显著性水平,检验结果表明:Expendti,q+1的中介效应不显著[24],AEarningsi,q对CPIi,q+n的影响无法通过Expendti,q+1实现的,消费需求机制H2a不成立,H2b成立(3)限于篇幅,未报告消费需求(UPCDIi,q)回归结果,数据资料留待备索。。

表3 消费需求机制回归结果

(三)稳健性检验

传统理论视角中,价格的传递机制为从上游生产者价格指数导向下游消费者价格指数,两者之间是传导与被传导关系,但现实中两者有时会出现“倒挂”现象[20],Shivakumar[7]曾指出,选择不同的通货膨胀度量指标可能会影响研究结果。文章在投资需求机制的检验中使用消费者价格指数,在消费需求机制的检验中使用生产者价格指数,对结论进行再次验证,结果(见表4、表5)依旧稳健。

表4 投资需求机制稳健性检验

表5 消费需求机制稳健性检验

(四)投资需求机制的分组检验

文章按照企业是否属于金融业、会计制度环境是否优化进行分组检验,更深入地理解汇总会计盈余如何通过投资需求机制影响通货膨胀,结果见表6(4)限于篇幅,仅报告q+1期结果,q+2至q+4期数据资料留待备索。。

表6 投资需求机制分组回归结果

1.按照企业是否属于金融业进行分组

金融业作为一个垄断性经营的行业,设有独立的监管机构,具有受监管力度大、受政策调控影响大等特殊性,因此,盈余变化并不一定会导致其投资决策的改变。经检验发现:在控制投资需求变量前后,金融业企业AEarningsi,q对PPIi,q+n的影响不显著,而非金融业企业AEarningsi,q对PPIi,q+n影响依然显著为正,组间系数差异已通过检验。在控制FixInvi,q+1后,FixInvi,q+1对PPIi,q+n的回归系数在1%水平上显著,非金融业组AEarningsi,q对PPIi,q+n的回归系数显著降低,这与前述投资需求渠道结论一致。由此可见,非金融业公司的汇总会计盈余通过投资需求机制影响通货膨胀的程度更强。

2.按照会计制度是否优化进行分组

2006年底股权分置改革的基本完成、2007年与国际趋同新会计准则的实施改善了企业的外部制度环境,企业会计信息质量显著提高,对宏观经济预测更富有用性[1]。经检验发现:在外部制度环境优化前,组中AEarningsi,q对PPIi,q+n的影响不显著;在优化后,组中AEarningsi,q对PPIi,q+n的影响为正显著;组间系数差异都已通过T检验。在控制FixInvi,q+1后,FixInvi,q+1对PPIi,q+n的回归系数都在1%水平上显著;会计制度优化后,组中AEarningsi,q对PPIi,q+n的回归系数显著降低,结果同样支持投资需求机制。由此可见,会计制度优化后,公司的汇总会计盈余通过投资需求机制影响通货膨胀的程度更强。

(五)进一步研究:汇总会计盈余与宏观分析师生产者价格指数预测

文章采用wind数据库中的宏观预测数据,考察宏观经济分析师在预测生产者价格指数时是否考虑了会计盈余的信息。由于wind仅提供国家层面的生产者价格指数预测数据,文章相应采用国家层面汇总的会计盈余(AEarningsq)作为解释变量,对未来两期的生产者价格指数预测值(Forecastq+n)、预测误差(Error_difq+n)、误差的绝对值(Error_absq+n)进行OLS回归。若汇总会计盈余对于未来生产者价格指数具有预测作用,且宏观分析师预测时考虑会计盈余的作用,则预测值应与会计盈余变化相关,预测误差、误差绝对值应与盈余变化无关,即AEarningsq对Forecastq+n回归系数显著不为零且对Error_difq+n和Error_absq+n回归系数不显著。经检验发现:会计盈余信息的确是宏观分析师进行经济预测的重要依据,与罗宏等[1]利用消费者价格指数与固定资产投资总额同比增长率预测值得到的研究结论一致,结果见表7。

表7 汇总会计盈余与宏观分析师生产者价格指数预测

四、结论、启示与展望

文章运用2003年第1季度至2018年第4季度A股上市公司的汇总财务数据,从省级层面探讨汇总盈余信息传递未来通货膨胀信号的两种机制,即投资需求机制和消费需求机制。借鉴温忠麟等[24]提出的中介效应检验方法,实证研究发现:会计盈余对未来通货膨胀的影响部分通过投资需求机制实现,但不会通过消费需求机制实现,且实证结果在更换通货膨胀指标后依旧稳健;在非金融业和外部制度环境优化后的分组中,会计盈余对未来通货膨胀的预测能力更显著;宏观分析师在进行预测时已经考虑会计盈余信息的预测价值,并将其包含在预测值中。

研究结果富有现实意义。对企业而言,第一,管理层应对未来形势保持理性判断,合理控制企业投资与生产成本,营造相对稳定的物价环境,有益企业经营;第二,企业亟须规范会计信息编制,提高信息准确性与及时性,丰富信息价值含量。对监管者而言,第一,制定政策引导宏观经济时,应考虑企业盈余信息对宏观指标的预测价值;第二,应改善企业外部制度环境,增强微观企业对宏观经济信息的有用性;第三,判断未来通货膨胀趋势时,重点关注社会总投资规模与价格的变动。

研究还存在如下局限性:首先,文章仅从需求机制角度探讨投资需求和消费需求是否在企业盈余预测未来通货膨胀时发挥中介作用,而企业盈余信息传递未来通货膨胀信号的作用机制还可能包括货币供给机制、贴现率预期机制等;其次,研究使用的会计盈余是总括盈余概念,对会计盈余结构进行分解可为预测宏观经济增长提供增量信息;最后,文章仅探讨宏观分析师通货膨胀预期对会计盈余信息的反应,而企业管理层、居民公众等非专家群体的通货膨胀预期对盈余信息的反应也同样值得研究。