基于VAR的我国房地产企业营业利润影响因素分析

2021-10-23杨海荣孙习祥

杨海荣 孙习祥

摘 要: 综合我国房地产市场供给侧改革的实际状况,采用VAR模型,结合7个区域中2个直辖市和5个经济大省的相关数据对房地产企业营业利润(RP)与住宅竣工套数(NU)、商品房销售面积(CA)、住宅开发投资额(DI)、城市人口数量(UP)、地区生产总值(GDP)和地区人均生产总值(RGDP)的关系进行了脉冲测试分析;根据分析结果给出了市场再细分、目标市场重新选择和精准营销、品牌营销的对策建议。

关键词: VAR模型; 房地产营业利润; 商品房销售面积; 城市人口数量; 市场再细分

中图分类号: F293.35 文献标识码: A DOI: 10.3963/j.issn.1671-6477.2021.04.013

一、 引 言

在促进形成强大国内市场的大背景下,如何坚持“房住不炒”、“因城施策”形成我国强大的房地产市场,这是一个房地产理论和实务界共同关注的课题。

有研究从供给侧改革的视角,通过演化博弈,从不同的主体层面和不同的地理区域提出了土地供给、贷款方式和购买措施的建议[1];也有学者从重塑供需平衡,提升产品供给品质,满足更好住房需求的角度给出了研究分析和对策建议[2]。从房地产企业主体发展的视角,有学者认为目前我国房地产企业的外部财务风险主要来自政治因素、经济周期下行、土地政策、限购政策以及金融政策变动等因素,内部财务风险主要归结于治理因素,具体包括企业粗放的经营方式、财务管理目标单一且管理混乱、不合理的股权结构以及社会责任感的缺失[3];还有研究者提出房地产企业的发展受限体现在融资管理和内部治理两方面,封闭式的管理方式使得资金无法及时统一使用,不同的贷款标准也使得房地产企业融资受限,除了极少数龙头房地产企业之外,许多规模较小的房地产企业在风险防范意识、抗风险能力以及融资能力上表现较弱[4]。其他还有从房地产行业发展的形势与挑战及建议[5]、新形势下房地产营销策略转型[6]、房地产价格影响因素[7-8]、房地产品空置影响因素[9]、双循环新发展格局下的房地产市场发展及对策建议[10]等方面进行了研究。

综合来看,已有研究多从宏观经济的视角展开,对策建议更多强调政策端发力,对房地产市场的成本、价格、税收、融资、去库存等方面着力较多。随着房地产市场野蛮增长时代的终结,房地产“暴利”时代也一去不复返,房地产行业集约发展和房地产企业内涵发展是有效融入双循环新发展格局的必然要求。本文意在从宏观经济政策和微观房地产企业结合的视角,运用VAR模型对影响我国房地产企业营业利润的因素进行实证分析,给出市场营销策略和方法的对策建议,以期对相关的理论研究和实践探索有所裨益。

二、 我国房地产市场影响因素的实证分析

(一) 模型确定

VAR模型基于数据统计性质构建,将每一个内生当期变量对其他内生变量的若干滞后值进行回归分析,把单变量扩展到多元时序变量联合的“向量”自回归模型,对于揭示房地产企业营业利润与相关宏微观经济因素的计量关系有较好的作用。向量自回归模型(Vector Autoregressive Models,VAR)的一般数学表达式为:

Yt=α1yt-1+α2yt-2+……+αpyt-p+βXt+μt

其中,上述公式的滞后阶数为p,而Yt为内生变量向量;Xt为外生变量向量;μt为误差向量,α1、α2…,αp以及β是待估系数矩阵。

(二) 变量选取与数据说明

1.数据选取。为了综合体现供给侧改革下房地产市场的影响因素,本文分别选取华中地区、华东地区、华北地区、华南地区、东北地区、西北地区以及西南地区七个区域。为了更方便地获取实证数据,本文结合这七个区域的业务分布,选择了华东地区(上海)、华中地区(湖北省)、华北地区(北京)、东北地区(黑龙江省)、西北地区(甘肃省)、西南地区(四川省)、华南地区(广东省)等省市,包含两个直辖市与五个经济大省,这样基本覆盖了我国各主要区域的房价变化与经济发展程度,以此来体现房地产市场整体发展下的影响因素。

2.变量设定。基于理论分析可知,供给侧改革背景下我国房地产市场的影响因素主要来自供给与需求两个方面。

(1)供给因素。房地产公司市场发展的供给因素,本文主要选取房地产企业的新开工房屋面积、房地产企业住宅竣工套数、商品房销售面积以及房地产企业的开发投资额四个指标,其中新开工的房屋面积越多,竣工套数越多,销售面积越多,以及房地产企业开发投资额度越高,这些都能够代表该城市房地产供给充足。

(2)需求因素。房地產公司市场发展的需求因素,本文主要选取城市总人口、地区经济生产总值以及城市人均生产总值三个指标,其中城市人口数量越多表明城市购房需求旺盛;地区经济生产总值较高,则表明地区经济发展程度较好,房地产企业销售需求也相对强烈;而人均生产总值较高,则表明城市人口有着较强的购买力,有着较好的购房需求。

(3)被解释变量。本文选择房地产企业的营业利润来代表整体发展程度,营业利润越高,则表明房地产市场整体发展态势相对较好。

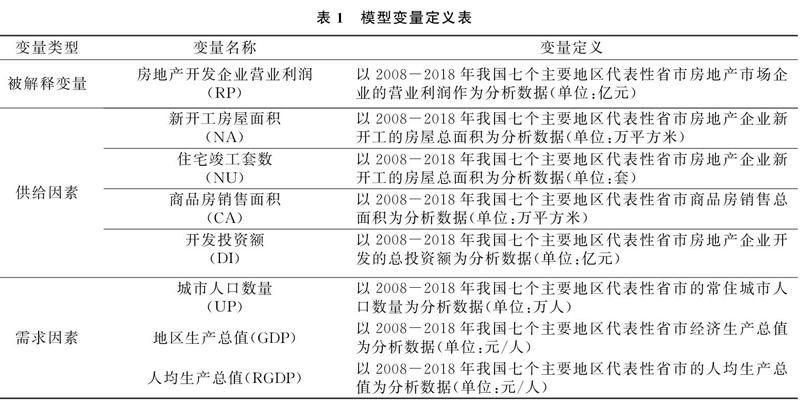

具体的模型变量定义如表1所示。

所以基于上述变量与相关数据,本文可以进一步构建出VAR模型,如下所示:

RPt=β0+β1NAt+β2NUt+β3CAt+β4DIt+β5UPt+β6GDPt+β7RGDPt+μt

上述公式中,t为时间分布,βi为参数系数,μt为随机扰动项。

(三) VAR模型的实证分析

1.平稳性检验。首先本文对各变量数据进行平稳性检验,确保时间序列数据平稳,主要采用ADF检验来分析各个变量的时间序列平稳性,检验结果如表2所示。

如表2所示,通过ADF单位根检验可以看出,原始数据序列在1%、5%以及10%的标准下都不平稳,因而本文进一步对原始数据进行了一阶差分,差分后的原始数据在1%的检测水平下表现平稳,由此可以看出数列一阶单整。

2.协整检验。基于平稳性检验,本文进一步对RP、logNA、logNU、logCA、logDI、logUP、logGDP以及logRGDP等进行协整检验,结果如表3所示。

基于表3 Johansen的协整检验结果可以看出,首先原假设中的0个协整向量,该假设的迹统计量大于临界值,原假设被拒绝,表明变量中肯定有协整关系;同时,在临界水平1%下显示存在至多3个完整的协整关系;而在5%的显著水平下存在至多6个协整关系;在10%的临界水平下显示至多存在7个协整关系。所以由此可以看出,RP、logNA、logNU、logCA、logDI、logUP、logGDP以及logRGDP八個变量中存在着一定的协整关系,且相互影响。

3.格兰杰因果检验。为了进一步研究供给侧改革背景下房地产市场供给与需求两方面的影响因素与房地产开发企业营业利润之间是否存在因果关系,主要运用Granger因果检验来分析。

如表4格兰杰检验结果所示可以看出,NA、NU以及DI三个代表房地产市场供给方面变量的原假设在1%的显著性水平都被接受,但是CA的原假设在1%的显著性水平都被拒绝,表明房地产市场单方面的供给因素对于房地产企业的营业利润并不会存在直接的影响关系,而实际的销售面积则会影响房地产企业的营业利润;同时,UP、GDP以及RGDP三个房地产市场的需求因素变量的原假设在1%的显著性水平都被拒绝,表明决定房地产市场营业利润多少,推动房地产市场的主要因素是需求方面的因素。

4.脉冲响应函数分析。基于协整检验与格兰杰因果检验的分析结果,本文进一步对NA、NU、CA、DI、UP、GDP及RGDP等变量进行脉冲测试分析,研究结果如下:

(1)NA(房地产企业新开工房屋面积)对于房地产开发企业营业利润的脉冲影响函数(见图1)。

如图1所示可以看出,NA对于RP的脉冲响应函数呈现两边发散的影响态势,表明房地产企业新开工的房屋面积虽然一定程度上会刺激房地产市场,但是作用却是不显著的,因为房地产市场的供给只代表了单边效应趋势,而最终决定房地产市场整体走势还是消费购买力,如果只有房屋供应,但是缺乏市场购买,则房地产开发企业营业利润仍然不会增长。

(2)NU(房地产企业住宅竣工套数)对于房地产开发企业营业利润的脉冲影响函数(见图2)。

如图2所示可以看出,NU对RP的脉冲影响效应与NA大体一致,只不过两边发散效应要相对收敛一些,表明房地产企业最终竣工的套数也不会直接带动房地产企业利润增长,但是实际的竣工套数相较于开发面积,对于房地产市场的影响效应要更为显著,因而脉冲函数会逐渐呈现收敛态势。

(3)CA(房地产企业销售面积)对于房地产开发企业营业利润的脉冲影响函数(见图3)。

如图3所示可以看出,CA对于RP的脉冲响应函数呈现正的冲击效应。商品房销售面积虽然是供给因素,但是销售直接与房地产企业的经营利润相关联,因而每当商品房销售面积增加一个单位,房地产企业的经营利润也会相应增加一个单位,所以呈现出正的冲击效应。如上图3这种正向冲击效应直到第7期才开始走弱。因为当房地产市场供需关系失衡后,销售面积这样的供给继续增加,没有足够的消费需求来平衡供给增长,这时候房地产企业的经营利润就会出现一定的下降态势。

(4)DI(房地产企业开发投资额)对于房地产开发企业营业利润的脉冲影响函数(见图4)。

如图4所示可以看出,DI对于RP的脉冲响应函数呈现负向的冲击趋势。因为对于房地产企业而言,开发投资就意味着成本支出,大额的成本支出必然会造成企业利润的减少,所以房地产企业持续的开发投资会直接影响到营业利润,呈现负向的变化趋势。如图2所示,可以看出从第1期开始就会带来房地产开发企业营业利润负向的冲击影响,而且在前6期这种不利影响会持续增加,直到第7期后才逐步有所减少,这是因为后期随着房地产企业销售商品房数量的增加,一定程度上收回了前期的开发投资成本,这样才逐渐获得盈利。

(5)UP(城市总人口)对于房地产开发企业营业利润的脉冲影响函数(见图5)。

如图5所示,UP对RP会带来显著的正向冲击效应,城市人口数量从第1期开始,就能对房地产企业的营业利润提升带来显著的刺激作用,并且持续到第10期左右才趋于平稳。这表明发达城市房地产市场的繁荣与城市常住人口带来的需求量有着密切关系,城市人口越多,则需求越旺盛,越能够促进房地产市场发展,实现房地产开发企业营业利润的正向增长,直到达到一定程度后,城市人口住房需求才会减弱,而这时决定房地产开发企业营业利润正向增长的因素就变为人口新增量了。

(6)GDP(地区生产总值)对于房地产开发企业营业利润的脉冲影响函数(见图6)。

如图6所示,GDP对于RP的脉冲响应函数也不是十分显著,呈现发散态势。表明地区经济的发达程度虽然对于房地产市场和企业有着一定利好效应,但并不能直接决定市场消费者最终的需求与消费量,因而与房地产企业的实际利润没有直接关系,所以脉冲曲线出现发散趋势。

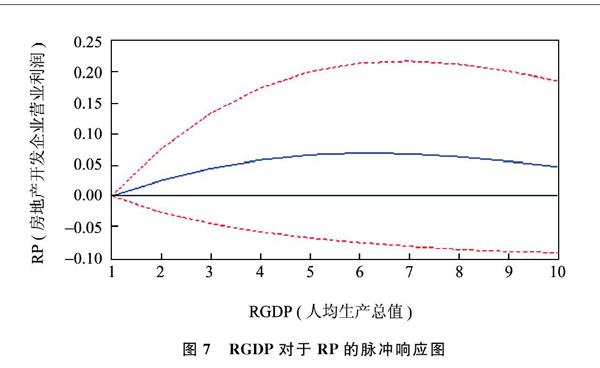

(7)RGDP(人均生产总值)对于房地产开发企业营业利润的脉冲影响函数(见图7)。

如图7所示,RGDP对于RP的脉冲响应函数也呈现正的冲击效应,但相较于城市人口总量而言,人均生产总值的冲击效应要相对弱一些,在第8期就开始减弱,表明人均收入水平的提升也能够带动房地产市场强烈的购买力,从而对房地产开发企业营业利润带来显著正向效应。但因为购买力毕竟是有限的,所以达到一定阶段后,由于居民收入不能够满足持续的房地产生产供应,这时候对于房地产开发企业营业利润的正向冲击效应就会减弱。但整体上,人均生产总值还是房地产生产相对显著的影响因素。

三、 研究结论与建议

向量自回归模型(VAR)的实证研究结果表明:房地产企业新开工的房屋面积虽然一定程度上会刺激了房地产市场,但是作用是不显著的;房地产企业最终竣工的套数不会直接带动房地产企业利润的增长,但是实际的竣工套数相较于开发面积而言,对于房地产市场的影响效应更为显著;商品房销售面积与房地产企业的经营利润相关联,呈现出正的冲击效应;房地产企业开发投资额直接影响到营业利润,呈现负向的变化趋势;城市总人口对于房地产开发企业营业利润呈显著的正向冲击效应,房地产市场的发展与城市常住人口带来的需求量有着密切关系;GDP对于企业营业利润的脉冲响应函数不是十分显著;人均生产总值对于房地产开发企业营业利润的脉冲响应函数呈现正的冲击效应,表明人均收入水平的提升,也能够带动房地产市场的购买力。

基于上述实证分析的结论,结合房地产市场调控和发展的实际,本文提出以下对策建议以供参考:

其一,积极开展深入细致的市场调查与研究,调整企业的经营理念与战略。“房住不炒”的產品属性越来越明确,房地产产品和市场属性回归理性,房地产市场的需求随之会越来越理性。根据企业的实际,对市场进行再细分,重新选择自己的目标市场,准确锚定目标市场顾客,精准定位,制定不同的营销策略。要摸清现有房地产存量和不同区域、不同城市、不同细分市场和不同目标顾客的需求特点,因地制宜,因城施策,因细分市场和目标顾客施策,依靠市场大数据精准营销。

其二,打造优良房地产品牌,建设智能房地产品牌社区。消费者对生活品质要求越来越高,对房地产品质要求越来越高,房地产粗放发展的暴利时代一去不复返。除了要加强房地产建设的质量管理,进一步提高房屋质量外,还要注重提高房屋的品格、品位,积极改善房屋周边环境和配套设施,做好房地产品的延伸服务,让消费者获得更多的附件价值。要迎合新基建的发展,利用新技术、新工艺,智能建造,打造智能小区、绿色小区、品牌小区,不断满足消费者对美好生活的向往与需求。

其三,政府要灵活运用金融、货币、财政、税收等政策工具和手段,坚决克服土地财政依赖,让利于房地产消费者,让利于房地产开发商和房地产公司,打击房地产市场的投机行为,鼓励和支持房地产企业树立房地产品牌意识,提供房地产品牌服务。

[参考文献]

[1] 田申.房地产供给侧改革路径研究[D].郑州:郑州大学,2017.

[2] 修晶.现阶段房地产供给侧改革的困境与出路分析[J].人民论坛·学术前沿,2019(21):96-99.

[3] 马静.我国房地产企业财务风险防范研究[J].经济研究导刊,2019(16):82-85,92.

[4] 兰雄海.新经济新形势下房地产企业健康发展探讨[J].山西农经,2020(24):141-143.

[5] 廖亮.房地产行业发展的形势与挑战[J].住宅产业,2021(2-3):15-18.

[6] 陈晓虎.新形势下房地产营销策略转型思考[J].中国中小企业,2020(10):201-202.

[7] 梁凯鹏.浅谈房价合理回归[J].时代金融,2016(02):162.

[8] 王思予.基于VAR模型的我国房地产价格影响因素研究[J].改革与开放,2020(20):19-28.

[9] 刘中正.基于VAR模型的西安市商品房空置影响因素探析[J].土地开发工程研究,2019(11):15-21.

[10]刘润秋.双循环新发展格局下的房地产市场[J].人民论坛,2021(02):93-95.

[11]吕新峰.房地产行业发展现状及趋势[J].住宅与房地产,2020(30):1-2.

(责任编辑 文 格)

Impact Factors of Chinese Real Estate Enterprises Operating

Profits Based on VAR

YANG Hai-rong, SUN Xi-xiang

(School of Management,Wuhan University of Technology,Wuhan 430070,Hubei,China)

Abstract:Based on the actual situation of the supply-side reform of the real estate market in our country,using the VAR model,combining the relevant data of 2 municipalities and 5 major economic provinces in 7 regions,the relationship between the operating profit of real estate enterprises (RP) and the number of completed residential units (NU),commercial housing sales area (CA),residential development investment (DI),urban population (UP),regional gross product (GDP),and regional gross product per capita (RGDP) was analyzed by impulse test in this paper.According to the analysis,the countermeasures and suggestions for market subdivision,target market reselection,precision marketing,and brand marketing are proposed.

Key words:VAR model; real estate operating profit; commercial housing sales area; urban population; market subdivision

收稿日期:2021-03-12

作者简介:

杨海荣(1984-),女,山东梁山人,武汉理工大学管理学院硕士生,主要从事市场营销研究;

孙习祥(1967-),男,湖北仙桃人,武汉理工大学管理学院教授,博士生导师,博士,主要从事营销理论与方法、绿色营销等研究。

基金项目:国家自科基金项目“面向环境规制的企业绿色技术选择机理研究”(71772143)