供给侧下基于战略地图的公司价值管理决策

——以青岛啤酒为例

2021-10-21张宏大连财经学院会计学院辽宁大连116023

张宏(大连财经学院会计学院 辽宁 大连 116023)

一、引言

战略地图是由Robert Kaplan&David Norton在长期研究平衡计分卡的过程中,通过总结与300多家机构的长期合作经验而创建的一种战略工具。通过绘制企业的战略地图,清晰识别企业战略目标与企业经营管理重心之间的逻辑关系,协调企业短期目标与长期目标的关系,以价值管理和价值创造为核心,实现企业的可持续增长。战略地图既是一种有效的价值管理工具,也是一种追本溯源的思维方式,通过战略驱动因素分析揭示财务绩效背后企业价值创造的形成过程,识别驱动企业价值增长的关键因素和内在逻辑关系,从而实现企业价值最大化的经营目标。

青岛啤酒股份有限公司(股票代码:600600)的主营业务为生产和销售啤酒,“青岛啤酒”品牌是我国首批十大驰名商标之一,在国内外市场具有很大的品牌影响力和较高的知名度。2020年8月5日,世界品牌实验室采用“收益现值法”对品牌价值进行测评,青岛啤酒以人民币1 792.85亿元的品牌价值继续保持中国啤酒行业品牌价值第一。自青岛啤酒实施混合所有制改革方案以来,股价节节攀升,2020年12月11日,青岛啤酒每股股价斩破100元,市值接近1 500亿元。青岛啤酒价值不断增长的逻辑基础是什么?层层分析企业价值创造的动因有利于企业开展长期价值管理,在相关者利益最大化的基础上实现股东价值的持续提升。

二、客户价值是价值创造的源泉

(一)客户价值维度的设计

客户价值是企业战略地图指引下经营管理体系的核心,也是供给侧改革下实现企业全要素生产率不断提高的关键所在。企业应如何确定客户价值目标?企业应在细分客户需求的基础上定义战略,回答企业如何为客户创造价值。财政部《管理会计应用指引第101号——战略地图》中提出,在客户价值定位维度,企业一般可以设置客户体验、双赢营销关系、品牌形象提升等战略主题。温素彬等(2020)从产品特征、服务特征、客户关系、企业形象方面分析了客户价值主张。企业只有能够为客户创造价值,客户才愿意购买企业的产品,体验企业的服务,认同企业的文化,企业才能实现股东价值最大化,可以说客户价值是企业改善财务绩效、实现价值提升的主要来源。

(二)以客户价值实现为核心的战略

企业可以采用的战略有低成本战略、差异化战略和多元化战略。啤酒行业产能过剩,但是高质量啤酒本土供给量并不理想,消费者的消费结构升级,要求企业从供应链角度改革,淘汰落后产能,开发满足顾客需求的中高端产品。青岛啤酒坚持为客户提供差异化产品,提升客户价值体验。青岛啤酒通过体育营销、音乐营销、体验营销等方式持续提升品牌形象,国际化、年轻化、时尚化、个性化、便捷化、高端化等客户价值维度的诉求得到实现,从15箱起订的“私人订制”到疫情下的无接触配送,都增强了品牌影响力,“能力支撑品牌带动下的发展战略”提高了青岛啤酒消费群体的品牌忠诚度。品牌价值是企业潜在的无形资产,“软实力”能够为企业价值创造提供“硬支撑”。

(三)从客户价值到企业价值的实现路径

青岛啤酒差异化的战略执行是否实现了客户价值,进而实现企业长期价值的增长?可以通过市场占有率来体现。根据网络公开资料显示,以华润雪花、青岛啤酒、百威英博、燕京啤酒以及嘉士伯为主导的五大品牌,2018年的消费量已经稳占我国啤酒市场的70%左右。青岛啤酒的“鸿运当头”等高端产品2019年实现销量185.6万千升,同比增长7.08%,占国内高端啤酒市场份额的25%,保持了在国内啤酒高端产品市场上的竞争优势。2020年百威等国际品牌在我国市场销量下滑,2020年前三季度百威英博的销量下降了12.5%,青岛啤酒在高端市场的市场份额进一步提高。市场占有率是企业竞争地位的体现,稳步增长的市场占有率一定是以客户价值实现为基础的,客户满意度的提升也会进一步稳定企业的市场份额。青岛啤酒通过客户价值的实现提高了市场占有率,为企业长期价值的实现提供了动力。

三、内部经营维度为价值创造保驾护航

企业经营流程的优化有利于实现客户价值主张,从而驱动企业长期价值的实现,为企业价值创造保驾护航。内部经营维度具体包括运营管理流程(供应、生产、销售、风险管理)、客户管理流程(选择、获得、保持、成长)、创新流程(机会识别、R&D组合、设计/开发、投放市场)、法规和社会流程。企业经营维度四大流程相辅相成,有利于实现企业短期目标和长期目标的平衡,确保股东价值的持续增长。

(一)资产结构优化,提升经营资产质量

资产是企业盈利的基础,对资产合理、高效的使用和布局,对提高企业整体的盈利能力、实现企业价值的持续增长具有一定的战略意义。2014年啤酒行业也迎来供给侧改革,从以前“跑马圈地”的收购转为“内涵式”增长。青岛啤酒认为企业要进行“文化重塑与产业转型”,应从基因角度开始淘汰落后产能,逐渐优化产能结构,减少固定资产的投资支出,通过内部管理科学决策,提高生产效率。青岛啤酒资产结构的优化如表1所示。

表1 青岛啤酒资产结构计算表

资产结构的优化首先表现在“重资产”经营向“轻资产”经营的靠拢,青岛啤酒流动资产与固定资产的比率稳步上升,说明企业资产周转速度加快,管理效率提高。流动资产内部货币资金的比重逐渐上升,存货占流动资产的比重也从24%逐渐下降到15%,进一步说明了企业经营资产质量逐渐提高,而企业存货周转速度加快等也是顾客价值得到实现从而推动企业周转加速的体现。其次,经营资产与非经营资产的比值从2.59稳步提升到5.13,经营资产占总资产的比重也逐渐提高,经营性资产的比重越高,能用于为顾客提供有价值产品的资产就越多,企业的实际盈利能力越强。最后,无形资产能够为企业的持续价值增值提供战略支点。青岛啤酒的无形资产主要是土地使用权、商标使用权、专有技术、营销网络、软件及其他。青岛啤酒的无形资产近些年较为稳定,而研发支出一次性计入当期管理费用,带来了当期管理费用占营业收入百分比的上升,2019年青岛啤酒研发投入总额占营业收入的比例为8%。如何从无形资产转为有形价值?这体现在青岛啤酒在高端啤酒市场份额的上升,也体现为企业营业收入和利润的逐年增加。

(二)资本结构优化,财务风险降低

企业如何安排负债资金和自有资金的比例?财务管理理论认为企业存在最优的资本结构,在最优的资本结构下企业的综合资本成本最低,企业价值最大,即企业资本结构的优化有利于实现企业价值最大化的财务目标。供给侧改革下,企业在“去杠杆”上苦下功夫,目的是降低企业的财务风险,增强企业经营的安全性,促进企业的可持续发展。“去杠杆”是否直接等同于资产负债率的降低?资产负债率的计算是使用长期负债还是总负债?不同规模、不同期限的负债是否给企业带来了相同的财务风险?“去杠杆”通过降低短期负债比例、降低债务融资比例等途径缓解企业“短贷长用”的问题,缓解企业资金流动性风险,从而提升企业价值(温素彬等,2020)。

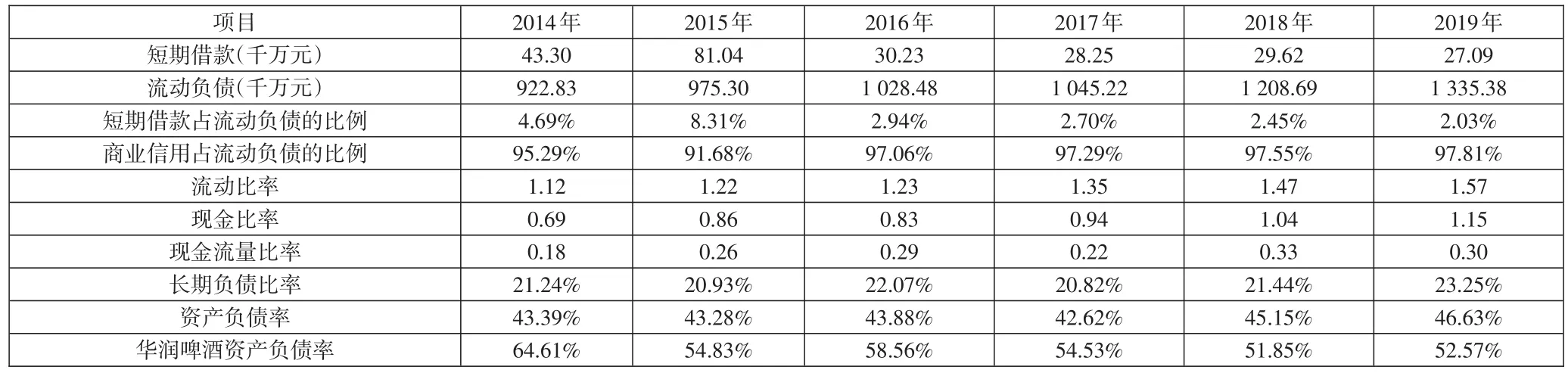

从下页表2可以看出,青岛啤酒整体资产负债率波动并不明显,与具有竞争力的华润啤酒相比,其整体负债水平处于可控范围。青岛啤酒资产负债率在2017年短暂下降后又上升,而短期借款占流动负债的比例逐渐下降。长期负债资金的安全性相对高于短期负债,企业财务风险在可控范围之内。青岛啤酒商业信用占流动负债的比例很高,商业信用属于一种无代价融资,商业信用的使用降低了企业整体的资本成本,有利于节约企业的现金资产占用,节约企业的利息费用支出。青岛啤酒连续10年的财务费用都为负数,现金比率(货币资金/流动负债)和现金流量比率(经营现金净流量/流动负债)都呈上升趋势,说明企业不存在支付风险。企业在未来可以通过降低商业信用融资比例来实现与合作伙伴的长期共赢。

表2 青岛啤酒资本结构计算分析表

(三)经营现金净流量稳步增长

企业价值的实现离不开销售的实现,衡量销售质量的一个重要指标就是收现率,经营现金流强劲意味着企业产品在市场上的接受度较高,产品竞争力强,是实现客户价值与客户共赢的一种结果体现。根据青岛啤酒的年报资料,其经营现金净流量始终为正值,企业产品创造现金流量的能力较强。用经营现金净流量与投资活动的现金流出作比,粗略衡量企业投资所需要的资金来源。企业投资资金的来源方式可以是负债资金、股权资金和留存收益,用经营现金净流量满足企业投资的资金需求说明企业“造血”功能强劲,生命力较强。从表3可以看出,青岛啤酒的经营现金净流量除以筹资现金流出和投资现金流出的总计值在2018年和2019年基本在1上下,说明企业经营现金流充沛,既可以满足投资需求,又可以用于偿还借款等需求。企业筹资现金净流量为负数,企业取得借款收到的现金小于偿还债务支付的现金,从2016年到2019年企业借款流入和偿还流出基本保持平衡,因此,可以认为企业管理层出于负债的税盾效应等而不是偿付危机进行了适度负债,是企业的主动选择。这种稳定增长的经营现金净流量有利于实现股东价值最大化,是企业价值增长的保障。

表3 青岛啤酒现金流量的分析

四、学习与成长维度为价值创造提供支撑

企业客户价值的实现与内部经营流程的优化离不开企业的创新、提高和学习能力。学习与成长无法直接用财务指标量化,更多地体现为企业自主研发能力的提高、人才团队的建设等无形资源。无形资源是企业持续性价值创造的决定性因素,企业对无形资源的重视会优化企业的经营过程,起到以客户价值实现为核心的战略协同作用。

(一)数字化重构产业生态

青岛啤酒从生产研发到渠道终端一直在进行产业生态的重构。企业通过开拓基地市场战略带,打造规模化、智能化生产基地,建设智慧供应链等措施,增强新旧动能转换驱动力,推动企业经营业务的持续稳健增长。从表4可以看出,智能化生产带来了啤酒这一主营业务直接人工和制造费用的双重成本下降,为企业实现更高的毛利提供了空间。大数据实现了客户需求的精准定位,能够更好地实现客户价值增值,从而实现股东价值的持续增长。

表4 青岛啤酒学习与成长能力效率分析

(二)人才培养体系形成企业宝贵的人力资源

2019年青岛啤酒管理学院完成了员工从“供应商”到“服务商”的转变,实现了培训资源全员覆盖。青岛啤酒人力资本生产效率逐步提高,人均营业收入实现稳定增长。行为的差异源于认知的差异,青岛啤酒打造了全员服务客户的价值理念,认知上的转化和深入人心将长期影响企业的价值增值。

(三)完善激励机制,优化公司治理

公司治理优化能够缓解股东与经营者之间的代理冲突,提高管理效率。高管薪酬和激励能否带来企业绩效的提高虽然没有研究定论,但是,股权激励可以约束高管行为,避免高管短期行为,有利于股东长期利益最大化。2020年6月青岛啤酒股票期权激励方案落地,核心管理人员、中层管理人员、核心骨干累计1 128万股,在资本市场中股价“一路高歌”,最终突破100元/股。

五、财务维度是企业价值创造的结果

企业管理认为财务维度是战略地图的顶层设计,但事实上,战略地图中客户价值的实现是核心,通过企业经营流程的优化提高管理效率,缩短供应周期,增加客户满意度,学习与成长的支撑是实现客户价值不断增值的企业长期机制,而客户价值短期实现和长期保障最终都体现在财务指标上,企业通过财务维度权衡短期利益和长期利益,财务维度是企业价值创造的结果,通过财务维度的分析,形成企业未来价值提升的起点,从而实现企业的可持续增长。

(一)营业收入稳定增长,利润空间有待提高

青岛啤酒通过提价、降费、产品升级等一系列管理措施实现了营业收入的稳步上升,管理费用占营业收入的百分比从23.1%下降到2019年的18.24%,销售费用的增长速度小于营业收入,是企业管理效率提升的直接体现。但是通过将青岛啤酒的盈利能力与同行业对比发现,其销售毛利率并不高,据公开资料显示,百威啤酒的毛利率在55%以上。因此,青岛啤酒应继续提高高端啤酒的市场份额,增加企业的净利润和经营现金流,实现股东价值增值。

表5 青岛啤酒有关财务数据与行业数据

(二)资产周转效率指明未来管理重点

财务指标既是企业经营的结果,也是企业业绩考核评价的标准,同时能够指明企业经营管理中的问题所在,为未来企业高效率的增长指明方向。根据公开数据显示,青岛啤酒的应收账款周转天数基本维持不变,保持在2天以下,说明企业资金回笼效果显著。但是其存货周转率逐年下降,存货周转天数逐年上升,说明企业需要进一步优化产品结构,2018年和2019年其总资产周转率只有0.82次和0.78次,产能利用率只有75%左右,通过“去产能”实现“去库存”,通过客户精准定位提供客户需要的产品,从而提高存货管理效率和总资产管理效率,因此,供给侧改革仍然是企业管理的重中之重。

(三)青岛啤酒企业价值的估计

青岛啤酒的经营性现金流情况良好,息税摊销折旧前利润率稳定,市现率和企业价值倍数(EV/EBITDA)等估值方法比较适合企业的发展现状。目前,青岛啤酒的市盈率为60倍,华润啤酒的市盈率为140倍左右,华润市值2 277亿元。很显然,青岛啤酒的市值风险相对较低,具备未来价值增长空间。青岛啤酒通过占领高端啤酒市场,可以提高产品获利能力,提高EBITDA,实现企业价值增值,实现股东财富最大化的财务目标。

六、结论

本文以供给侧改革为出发点,提出传统制造业企业的产能结构、产品结构等需要优化,而改革的核心是“服务于客户”,为客户创造价值,客户价值的实现是企业相关利益实现的基础。因此,本文认为战略地图中客户维度是企业价值创造的源泉,应处于战略地图的核心地位。企业的经营过程和学习与成长从短期经营和长期发展方面服务于客户价值创造,财务维度是企业价值创造的结果,对财务指标的有效分析能够帮助企业发现经营管理中的低效率,从而更好地创造价值,实现股东价值最大化。

猜你喜欢

——An Idea From "Etudes Metro"—the Work of Pierre Schaeffer