2021年我国电力供需形势分析及展望

2021-10-18汲国强吴姗姗谭显东单葆国

汲国强,吴姗姗,谭显东,单葆国

(国网能源研究院有限公司,北京市 昌平区 102209)

0 引言

电力是经济建设的先行官,也是国民经济的重要支柱产业。经济快速增长是电力需求增长的内生动力,而提供安全可靠的电力供应、保障电力供需平衡也成为国民经济平稳健康发展的基础和前提。近年来,国外频繁出现因电力供需紧张而导致的停电事故,如2020年8月美国加州[1]、2021年2月美国得州[2-3]相继发生因电力供需不平衡而导致的停电事故,给天然气供应链、水供应链、交通系统等民生领域带来重大破坏,对经济社会正常运转造成严重冲击。2020年底至2021年初,受多轮低温寒潮天气影响,我国湖南、江西等地出现电力供需紧张的情况,引起社会各界广泛关注。

当前,影响我国电力供需平衡的不确定因素日益增多[4]。从需求侧看,我国经济已从新冠肺炎疫情冲击中逐步恢复,但恢复态势仍不均衡;全球疫情仍存在局部反复的风险,局部地区地缘政治冲突也在一定程度上影响了全球贸易,全球经济复苏道路曲折;此外,夏季高温和冬季寒潮等极端天气对电力需求的影响日益显著。这些因素都会导致我国电力需求增长存在一定不确定性。从供应侧看,受“双碳”目标影响,我国发电装机将加快清洁低碳转型[5],煤电等传统能源发展空间受限,风电、太阳能发电等新能源装机保持高速增长,但用电高峰时段新能源装机有效出力存在不确定性,对电力供需平衡贡献有限,叠加部分地区电网网架结构薄弱、送电通道输送容量接近上限等因素,导致未来一段时期我国部分地区电力供需紧张态势仍将持续。

综上所述,分析影响我国电力需求和电力供应的主要因素及其走势,综合研判我国全年电力供需形势,把握电力供需领域新形势、新变化,对于保障我国经济社会平稳发展具有重要意义。针对电力需求和电力供应,许多研究者相继开展了研究并取得了一定成果。在电力需求方面,文献[6]对“十三五”以来我国电力需求增长原因进行了分析;文献[7]对“十四五”时期“新基建”拉动下我国电力需求新兴增长点进行了预测;文献[8-9]分别研究了低碳、经济新常态等外部因素对电力需求的影响;文献[10]研究了新冠肺炎疫情对我国电力需求的冲击;文献[11-12]分别构建了我国工业电力需求以及典型行业电力需求预测模型;文献[13]提出了基于计量经济学与系统动力学的中长期负荷预测组合模型。在电力供应方面,文献[14-15]结合我国能源资源储量、禀赋特点对我国中长期发电供应能力进行了分析;文献[16]针对以风能和太阳能为代表的新能源出力预测方法展开研究。然而现有成果大多聚焦于需求预测或供应预测的某一方面,对综合供应和需求2方面的供需平衡分析预测相对较少。

为此,本文结合已有研究成果,对2021年我国电力供需形势展开分析研究,综合考虑新冠肺炎疫情、经济形势、重点行业、气候气温等因素,对全年我国电力需求、电力供应等进行分析预测。在此基础上,综合研判2021年我国电力供需形势,并给出保障电力供需平衡的对策建议,以期为下一步分析我国能源经济走势、制定相关政策提供决策参考。

1 2021年电力供需环境研判

2021年是“十四五”开局之年,我国将持续巩固拓展疫情防控和经济社会发展成果,加快构建以国内大循环为主体、国内国际双循环相互促进的新发展格局。影响我国电力供需格局的因素主要有经济、重点行业、气候气温、电能替代等。

1.1 国际经济

2020年,受益于我国疫情防控形势持续向好和国内相对较为完整的产业链,我国成为全球抗疫物资最大供应国,并且对其他国家的出口形成替代效应[17-18]。2021年,各主要经济体疫情形势总体趋稳,全球经济呈现逐步复苏的态势,但复苏进程仍不均衡,发达经济体受疫苗接种进度较快等因素影响,经济复苏速度显著快于大多数发展中国家,部分发展中国家仍面临局部疫情反复等不确定性。主要权威国际机构均预测2021年全球经济呈现恢复性增长,如:2021年4月份国际货币基金组织预测全球经济增速约为6%;2021年5月份经济合作与发展组织预测全球经济增速约为5.8%;2021年6月份世界银行预测全球经济增速约为5.6%。总体来看,2021年全球经济将呈现曲折复苏的态势,全球贸易的持续恢复将对我国出口形成一定支撑。

1.2 国内经济

2021年《政府工作报告》提出,我国仍需巩固拓展疫情防控和经济社会发展成果,扎实做好“六稳”工作,全面落实“六保”任务,科学精准实施宏观政策,保持宏观政策连续性、稳定性、可持续性,促进经济运行在合理区间。预计2021年我国经济呈现持续稳定恢复态势,成为电力需求增长的托底因素。

在财政政策方面,考虑到当前我国经济持续恢复向好,财政政策也逐步趋向正常化,应对疫情冲击的逆周期政策将在满足“不急转弯”“保持适度支出强度”的要求下适时退出,财政政策支出强度和投资方向上将保持连续性。财政支出总规模将比2020年有所增加,重点仍是加大对保就业、保民生、保市场主体的支持力度,兜牢基层“三保”底线。专项债仍重点投向“两新一重”等领域,新增专项债将优先支持在建工程,政府投资更多向民生项目倾斜。采取新的结构性减税举措,重点支持小微企业恢复活力。

在货币政策方面,我国将把服务实体经济放到更加突出的位置,处理好恢复经济与防范风险的关系。总量上,货币供应量、社融增速与名义经济增速基本匹配,保持流动性合理充裕、宏观杠杆率基本稳定及人民币汇率在合理均衡水平上的基本稳定。结构上,2021年结构性信贷政策将继续发力,主要体现在普惠金融对科技创新、绿色发展等实体经济、重点领域、薄弱环节的支持;普惠小微企业贷款延期还本政策将延续执行,并加大再贷款、再贴现支持普惠金融力度。

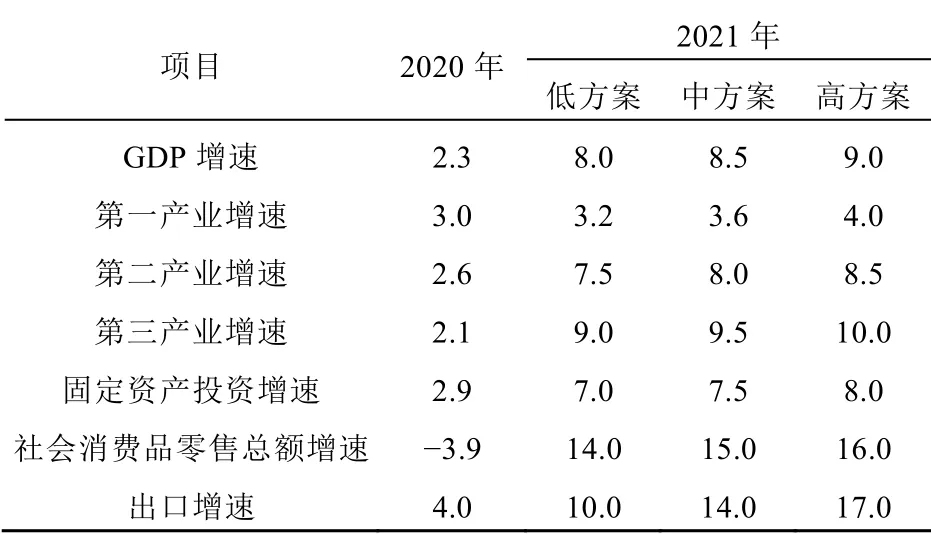

根据国际经济环境、国内经济形势、宏观政策的综合分析[19],采用国家电网公司电力供需研究实验室模型,预计2021年我国GDP高、中、低3种方案如表1所示,增速区间为8%~9%,推荐方案为中方案。在中方案下,预计我国GDP增速为8.5%,全年经济增速呈现前高后低态势;三次产业增速分别约为3.6%、8.0%、9.5%,对GDP增长的贡献率分别为3.2%、37.3%、59.5%,由此可见,第三产业贡献率明显提升。从拉动经济增长的“三驾马车”来看,预计我国投资结构持续优化,有效投资继续扩大,全年投资增长7.5%左右;消费规模扩大且结构持续升级,成为拉动经济增长的主要动力,全年消费增长15.0%左右;出口增速回升,下半年出口替代效应逐步减弱,全年增速14.0%左右。

表1 2021年我国经济预测 Tab.1 China’s economic forecast in 2021 %

1.3 重点行业

2021年,随着我国经济持续恢复,下游房地产、汽车、基础设施建设需求稳步释放,黑色金属、有色金属、化工、建材等高耗能行业呈现恢复性向好的态势,产品产量总体处于高位平台期,预计用电量有望达到2.15万亿kW·h,比上年增长约2.0%。同时,在“双碳”目标影响下,行业结构转型升级加速,各行业落后产能进一步淘汰,行业发展逐步转向清洁低碳,发展质量稳步提升。受国家政策推动,以5G基站、数据中心和电动汽车为代表的新基建持续快速推进,预计全年用电量约为1 700亿kW·h,成为支撑电力需求稳步增长的又一关键因素[20-21]。高耗能和新基建行业有望合计拉动全年用电增长1个百分点左右。

1.4 气候气温

随着经济发展和人民生活水平提高,部分地区空调负荷占比持续提高,电力需求对气温变化日益敏感。2021年年初,受低温寒潮天气影响,我国部分地区气温较常年同期偏低,导致采暖电量增长50%,达到2 400亿kW·h左右。8月份全国大部地区气温仍接近常年同期到偏高,其中江南、华南西部的高温还会持续,6—8月降温用电规模有望达到2 650亿kW·h左右。预计9、10月份气温正常,11、12月份全国大部分地区平均气温与上年同期相当,气温影响下采暖电量仍将保持较快增长趋势。总体来看,2021年冬季低温和夏季高温天气推动采暖和降温用电较快增长,预计拉动全社会用电量增长超过1个百分点,从而有力支撑全社会用电量的增长。

1.5 电能替代

2021年3月15日,习近平总书记在中央财经委员会第九次会议提出:要控制化石能源总量,实施可再生能源替代行动,构建以新能源为主体的新型电力系统;工业领域要推进绿色制造,交通领域要加快形成绿色低碳运输方式;要倡导绿色低碳生活。随着国家政策支撑力度不断增强,工业、建筑、交通、农业、商业等领域电能替代将深入推进,电锅炉、电窑炉、电加压、热泵、电蓄冷等技术将大力推广,港口岸电、纯电动船和电动汽车将进一步普及,农业、农村电气化水平将进一步提高。预计2021年全国完成电能替代电量达到1 900亿kW·h左右,拉动全社会用电量增长超过2个百分点。

2 2021年电力需求预测

2.1 全社会用电量预测

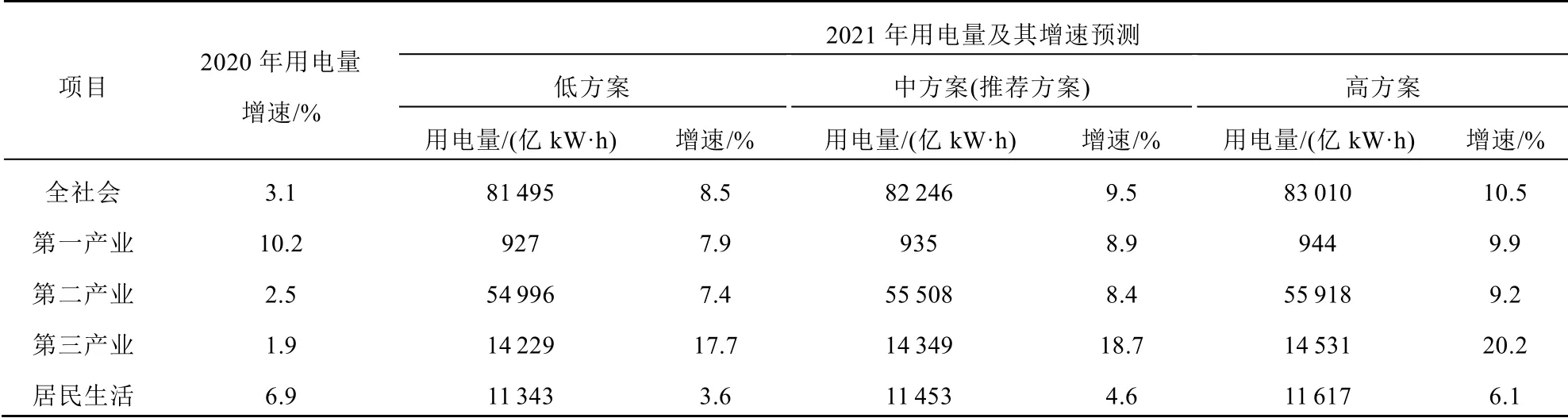

基于我国经济及能源历史数据[22],综合考虑影响2021年电力供需的经济、重点行业、气温、电能替代等各方面因素,结合上述经济预测高、中、低3个方案,设置2021年我国用电增长高、中、低3个方案。采用部门分析法结合趋势外推法[23],预计2021年全国全社会用电量增速处于8.5%~10.5%。2021年我国用电量预测结果如表2所示。

表2 2021年我国用电量预测 Tab.2 China’s power consumption forecast in 2021

高方案的边界条件是经济高方案和极端高温。在此方案下,伴随着全球范围内疫苗大规模接种,新冠肺炎疫情得到有效控制,主要经济体财政货币刺激政策效果显著,全球经济复苏加快,我国经济强势反弹,叠加夏季降温电量快速增长影响,预计2021年全国全社会用电量增速约为10.5%。

中方案的边界条件是经济中方案和气温正常偏高。在此方案下,发达经济体疫苗接种进展顺利,全球经济持续回暖,但仍面临局地疫情反复的风险,我国内需稳步恢复,外需逐步转向常态化增长,在国内、国际2个市场共同拉动下,经济稳步复苏,夏季降温电量保持平稳增长,预计2021年全国全社会用电量增速在9.5%左右。

低方案的边界条件是经济低方案和气温正常偏高。在此方案下,新冠肺炎病毒加快变异、疫苗接种进度滞后给全球疫情防控带来更多不确定性,海外疫情反弹频繁,全球经济复苏受阻,我国经济下行压力仍然较大,经历了一季度高速反弹后经济增速显著回落,夏季降温电量保持平稳增长,预计2021年全国全社会用电量增速约为8.5%。

推荐方案为中方案,预计2021年全国全社会用电量约8.22万亿kW·h,增速在9.5%左右,较上年电量增量超过7 000亿kW·h,为历年来最高。

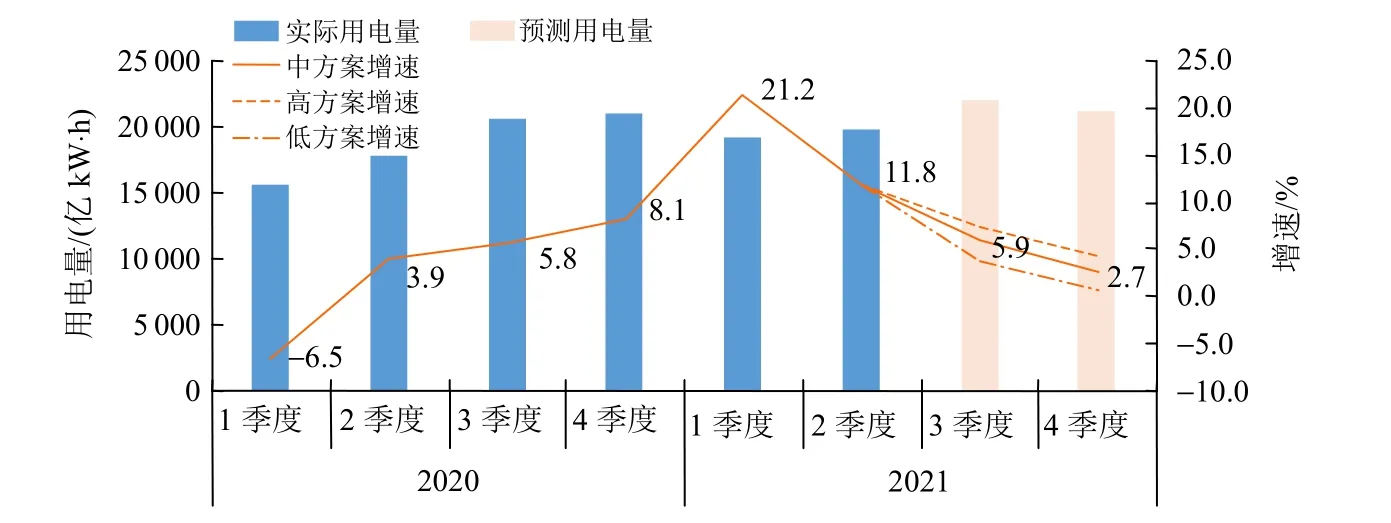

分产业看,随着脱贫攻坚目标任务如期完成,“三农”工作重心转向全面推进乡村振兴,受此拉动,第一产业用电量预计比上年增长8.9%左右,保持较快增长态势。新基建加快推进、外需保持平稳较快增长,叠加上年低基数影响,第二产业用电量比上年增长8.4%左右,增速较上年显著回升。消费需求稳步回升,县乡消费潜力进一步释放,叠加上年低基数因素,助推第三产业用电量增速大幅反弹,达到18.7%左右。受经济发展及居民生活水平提高拉动,并考虑上年高基数因素,2021年居民生活用电量比上年增长4.6%左右,保持稳定增长态势。从贡献率来看,三次产业和居民生活对用电量增长的贡献率分别为1.1%、60.2%、31.7%、7.1%,第二产业对全社会用电量增长的贡献率最大,第三产业重新成为拉动全社会用电量增长的重要动力。分季度看,预计2021年各季度全社会用电量增速分别为21.2%、11.8%、5.9%和2.7%,受上年基数影响,用电增速呈现逐季回落态势,如图1所示。

图1 2020—2021年用电量分季度走势 Fig.1 Quarterly trend of power consumption from 2020 to 2021

2.2 分区域用电量预测

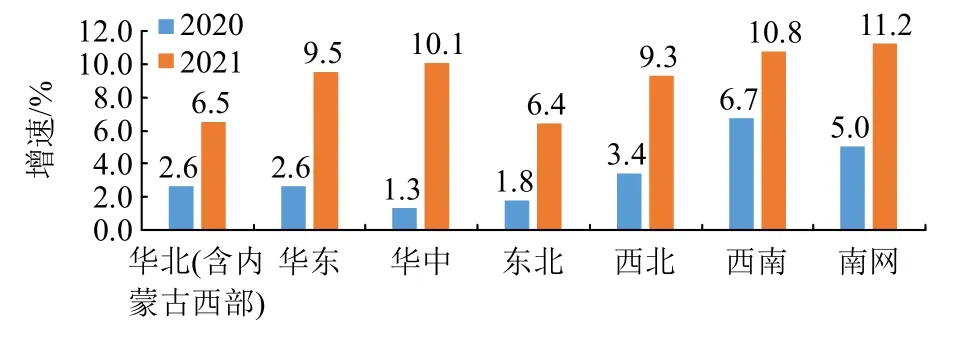

分区域来看,2021年各区域用电增速较上年均有不同程度的反弹。在中方案下,华北(含内蒙古西部)、华东、华中、东北、西北、西南、南方电网区域全社会用电量增速分别为6.5%、9.5%、10.1%、6.4%、9.3%、10.8%、11.2%,增速较上年分别上升3.9、6.9、8.8、4.6、5.9、4.1、6.2个百分点,其中华中电网区域用电增速反弹幅度最大。图2为2020、2021年各电网区域用电量增速。

图2 2020、2021年各区域用电量增速 Fig.2 Growth rate of regional power consumption in 2020 and 2021

3 2021年电力供应预测

3.1 新投产装机预测

综合考虑“双碳”目标及国家政策,预计2021年全国新投产发电装机容量为1.8亿kW,比上年减少6.9%,新投产装机规模仅次于2020年。其中,受“双碳”目标影响,预计火电新投产装机容量为4 529万kW,比上年减少19.7%;受白鹤滩水电站机组陆续并网运行拉动,预计水电新投产装机容量为2 134万kW,为2014年以来新高,比上年增长61.2%;山东石岛、江苏田湾、福建福清、辽宁红沿河核电站机组陆续投运,预计核电新投产装机容量为586万kW,比上年增长423.8%,为近3年新高;受2020年因风电抢装潮而导致的基数过高影响,预计风电新投产装机容量为5 166万kW,低于2020年新投产装机容量,比上年减少27.9%;2021年为户用光伏补贴最后窗口期,预计太阳能发电新投产装机容量为5 362万kW,创历史新高,比上年增长11.3%。风电、太阳能合计新投产装机规模连续2年破亿。图3为2021年全国新投产发电装机结构预测。

图3 2021年新投产发电装机结构预测 Fig.3 Prediction of newly put into operation power generation structure in 2021

分区域来看,预计新能源成为多数区域电源装机增量主体。华北、华东、华中、东北、西北、西南、南方电网区域新增新能源装机占地区新增装机的比重分别为69.8%、52.4%、63.9%、47.1%、79.9%、18.3%、52.9%。

3.2 总装机预测

考虑退役装机,预计到2021年底全国发电装机容量将达到23.7亿kW,比上年增长7.8%。其中:水电装机容量约3.9亿kW,比上年增长5.7%,占总装机容量的16.5%,占比较上年下降0.3个百分点;火电装机容量约12.8亿kW,比上年增长3.1%,占总装机容量的54.2%,占比较上年下降2.4个百分点;核电装机容量为5 575万kW,比上年增长11.7%,占总装机容量的2.4%,占比较上年上升0.1个百分点;风电装机容量约3.3亿kW,比上年增长18.3%,占总装机容量的14.0%,占比较上年上升1.3个百分点;太阳能发电装机容量约3.1亿kW,比上年增长21.0%,占总装机容量的12.9%,占比较上年上升1.4个百分点。2021年底全国发电装机结构预测如图4所示,新能源装机占比预计超过1/4。

图4 2021年底发电装机结构预测 Fig.4 Prediction of structure of power generation by the end of 2021

4 2021年电力供需形势预测

综合电力需求预测与电力供应预测,预计2021年全国电力供需形势总体平衡,部分地区高峰时段可能出现电力供需紧张。

分区域看,华北电网电力供需基本平衡,但新能源装机大幅增加给电网调峰带来一定压力;华东电网电力供需基本平衡,局部地区用电高峰时段可能存在缺口;华中电网区域用电高峰时段电力供需紧张,主要受用电负荷快速增长、供应能力增长不足的影响;东北电网电力供应富裕,但部分地区电网调峰与保供热矛盾突出;西北电网电力供应富裕,但迎峰度夏期间调峰矛盾较突出;西南电网电力供需基本平衡,但主网架承载能力仍有不足;南方电网区域电力供需平衡偏紧。

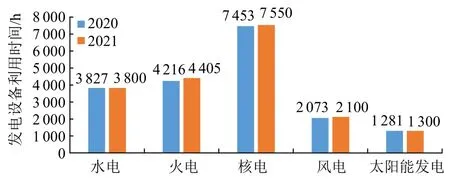

预计2021年全国发电设备平均利用时间达到3 768 h,较上年增加10 h。其中,考虑到来水及水电集中投运,预计水电利用时间为3 800 h,较上年减少27 h;受全社会用电量较快增长拉动影响,预计火电利用时间为4 405 h,较上年增加189 h;核电利用时间为7 550 h,较上年增加97 h,连续5年正增长;预计风电、太阳能发电设备利用时间小幅增加,分别为2 100、1 300 h,较上年分别增加27、19 h。2020和2021年发电设备利用时间对比如图5所示。

图5 2020、2021年发电设备利用时间对比 Fig.5 Comparison of utilization hours of power generation equipment in 2020 and 2021

5 结论

综合分析了影响电力供需的国内外经济运行、重点行业、气候气温、电能替代等因素,对2021年全国及各区域经济、电力需求、电力供应、电力供需形势进行了分析预测。总体来看,2021年全球经济曲折复苏,但仍存在不确定性,我国经济持续恢复,产业结构绿色转型加快,预计全年我国经济增速为8%~9%;高耗能行业量稳质升,新基建快速推进,有力支撑全社会用电量增长;冬季低温和夏季高温天气拉动采暖和降温用电较快增长。预计2021年全国全社会用电量为8.22万亿kW·h,增速为9.5%;全国新投产发电装机容量约达到1.8亿kW,新能源新投产装机容量连续2年突破1亿kW;2021年底,全国发电装机容量将达到23.7亿kW,新能源装机占比有望超过1/4;2021年全国电力供需形势总体平衡,华中等部分地区用电高峰时段可能出现电力供需紧张。

为了保障我国电力供需平衡、推动经济社会平稳健康发展,建议从以下3个方面进一步开展研究工作:

1)合理统筹常规电源与新能源规划与建设,积极推动保障性、支撑性电源建设,在迎峰度夏、迎峰度冬等重点时段,加强电煤产运需衔接,加强燃气资源组织调配。

2)解决电网发展结构性问题,加快特高压工程建设进度,加强送受端电网结构,梳理排查电网运行安全隐患和薄弱环节,提升电网主网架承载能力。

3)加强电力需求侧管理,继续探索更有效的需求侧管理手段,创新电力需求响应机制,提升具备需求响应能力的各类负荷参与需求响应的积极性。