新收入准则对建筑业收入确认的政策变化影响

2021-10-15孙娟娟山西二建集团有限公司

孙娟娟 山西二建集团有限公司

前言

考虑新时代下建筑行业发展实况,为鼓励建筑企业能加大建筑工程建设力度,我国政府及行政部门引起重视,出台相关政策,并发表了新收入准则,主要是对准则内容进行完善,依据合同变更对收入确定处理方式的明确,引起建筑企业关注与能力,能在各类工程项目开展阶段加大新收入准则实施力度,能解决各类常规问题,从而为建筑企业实现可持续发展奠定基础。

一、建筑业收入确认中新收入准则实施

(一)新收入准则的主要内容

随着我国建筑行业近几年的快速发展,在我国经济水平提升方面发挥着重要作用,依据建筑行业自身特殊性,我国政府部门加大新收入准则实施力度,现将建造合同确认收入的原则并入其中,以客户合同为原则将收入核算步骤细化,要求建筑企业自身能在新输入准则内容深度探究中高度重视,更加注重会计风险的预估和披露,实际执行中所有的业务以合同作为载体,将收入信息进行更加系统细致的区分处理,要求收入确认能够贯穿整个业务过程,以此强调合同资产和合同成本体现资产负债观[1]。

(二)新收入准则的政策变化

1.确认时点不同

原建造合同准则规定没有其他强有力的理论依据,建筑工程合同收入的确定是以工程“完工”为条件,再按照百分比法进行确定。但新收入准则出台,是对准则内容有所调整,在实施阶段更强调商品或劳务控制权的转移情况,能准确掌握客户确认收入的具体时间,控制权的转移可能是一段时间,收入的确认要得到客户的认可,现已不只是建筑企业单方面的确认行为,才能保证收入确认时点更加科学合理。

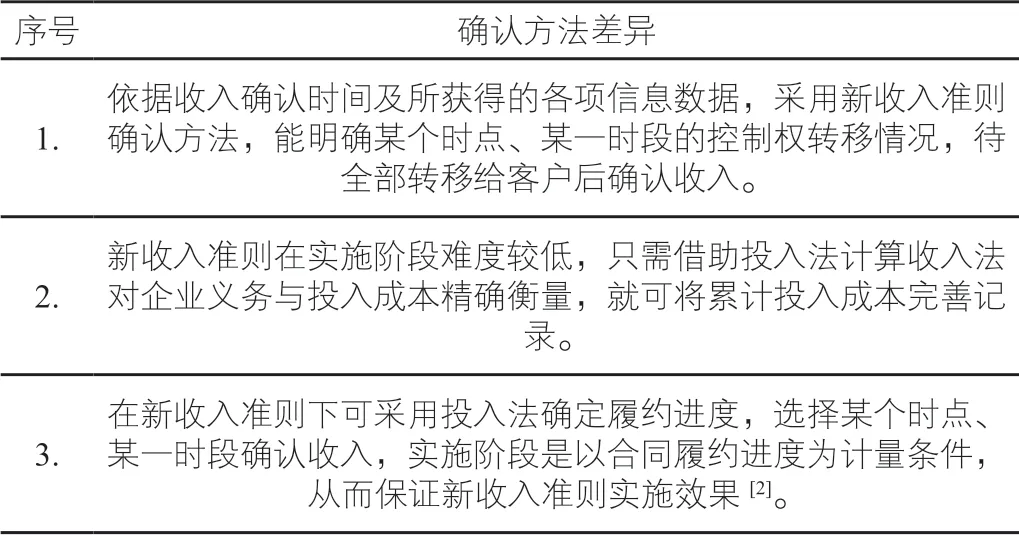

2.确认方法不同

对比新收入准则确认方法,原内容是以完工百分比法为主,现以投入法计算收入法为主,采用科学方法测定实际工作进度,如表1.所示。

表1.确认方法差异

3.收入确定不同

从原内容与新收入准则的收入确定方面探究,也会有明显的区别,主要是在工程项目建设及完工后,对工程项目整个经济效益全面性分析,要保证投资与收入金融的准确性,依据工程项目前期预算金额与经济效益期望值,控制经济利益流入尽的可能性与合理性[3]。

二、新收入准则的政策变化

(一)建筑业利润空间减少

新收入准则建立了以合同为核心的收入确认模型,规定非正常损耗下的人工费、材料费、间接费用计入当期损益,现已成为建筑业利润多寡面临的挑战之一。对于因施工人员操作不当造成的材料消耗增加,只有确定能够收回且在一年期才能确认为成本,如前期投标制作费用或者评估调查成本需要对当期损益进行计入,要保证计入信息数据的准确性与完整性,但是会影响到了工程项目费用比例,并呈上升趋势,直接影响企业的经营管理。

(二)收入确认时点变化

新收入准则对建筑收入确定的时点影响,主要考虑到项目合同条款内容的影响性,既是工程项目开展的必要条件,是每项工程开展的基础前提,又会在项目收入确定时点上有一定影响,往往会因收入确认时点变化而影响到客户控制权与综合权益。

例如:某工程项目开工时间定在2018年8月1日,考虑客户控制权,初期设计阶段工程项目竣工验收合格后的移交时间是12月30日,而按照新收入准则内工程竣工验收及交付时间要求在12月30日全部完成。对比建造合同准则,工程竣工验收及交付时间出现了提前或延后情况,会影响到工程项目整体经济水平。对此情况,建议要合理安排工程节点转移控制权[4]。

(三)确认方法更多样化

确认方法更多样化影响,依然是以上述工程为例,假定总合同金额200万,预计总成本投资共计180万,其中教学楼建设费用共计110万,在工程成本计算时建筑单位把其中两个部门的项目核算合并,在建造中超出实际成本50万元,累计成本增加到153万,完工进度达到85%(153/180),在原成本控制中设计收入120万,而新收入准则实施在原基础上增加了7.15万元,在当期收入金额上有显著差异。

三、新收入准则下建筑业收入确认的具体应对策略

Z公司成立于2005年3月28日,该公司属于大型建材中央企业和行业龙头企业,根据Z公司发布的截至2018年6月30日的半年中期业绩公告,能从实际情况出发,在新收入准则实施条件下确保建筑业收入确认的具体内容或标准。同时,新收入确认标准将从2020年1月1日起实施,下面以该企业为例浅谈新收入准则下建筑业收入确认的具体应对策略。

(一)重视建筑合同的签订

合同本身是一种缔结契约的形式,强调项目合同对收入核算的影响,也是员准则内容上并没有突出强调的核心,在新收入准则实施中,建议依据工程项目实际情况,在合同编制及内容完善等阶段均能对此项内容引起重视,要把重心放在建筑合同签订环节中。如果事先在合同中进行明确的约定,如合同中明确约定关于投标成功后应由客户承担的成本费用等,区分履行义务和未履行义务,明确客户合同的履约进度和交易价格,以此减少延迟收入确认带来的浮动,可提前确认收入、增加利润。上述建筑企业依照自身的核算管理要求定制合同范本,将新收入准则的合同条款固定下来,既能对各方合法权益全方面维护,又可强调各方综合效益,在工程项目中均能自主履行合同中的各项约定,发挥自身职责与义务,共同创造巨大的经济效益。同时,还能贯穿落实新收入准则,只有在均环节中进行约束性管控,才可保证整体良好效果[5]。

(二)规划企业战略调整

以Z公司为例,所涉及到的业务范围较广,更需注重工程项目综合管理,一旦在某项环节中出现问题,就会对整体效益带来不利影响。对此,从企业长久发展角度分析,能在项目建设中以积极的态度来适应准则修改带来的变化,在此基础上谨慎制定具体目标并调整决策方案。同时上述企业对新收入准则的变化制定了相应的战略目标和战略规划,结合自身情况选择合理的投资项目和经营项目,充分了解新收入准则对项目收入确认的影响,从而适应企业发展。

(三)优化收入信息系统

基于新时代背景下,会计人员与企业均面临着众多的挑战,结合上述内容上所分析到的企业收益质量保障,还需加大新收入准则实施力度,可对以往不合理的内容全面性探究,有具体解决方案与措施,要求企业财务信息披露要全面,并将需要披露的内容进行分类,正视信息披露带来的影响,详细掌握引发问题的具体原因,能在新收入准则实施条件下在根源处彻底防控与解决,从而实现长足发展目的,控制管理工作规范性,真正提高企业商誉。

(四)打造新型财务团队

新收入准则的实行要转变固有观念,包括收入确认时点、合同资产减值状况等,要求各部门的大力配合,组建一支熟悉多部门业务知识的财务管理团队。上市企业在实行新会计收入准则过程中,首先对财务人员进行培训,总结实践经验和了解本企业的会计核算流程,在此基础上形成以财务人员为主,合同管理、税务管理为辅的新型管理团队;其次要求跨职能团队分析各要素,细化职责与权益,能在严格把控中保证确认收入准确性。

四、结语

新收入准则是会计指导,因此执行中需要积极应对,引起各方关注与重视,积极履行各方职责与义务,再要求相关部门进一步出台建筑行业的会计核算规范、指导财务管理工作应更具有针对性,从而推动建筑企业发展。