信息优势视角下卖空机制对企业并购绩效的影响

2021-10-12唐琳玉山东财经大学燕山学院

唐琳玉(山东财经大学燕山学院)

■ 卖空机制与企业并购绩效的理论分析

(一)卖空机制的含义

卖空机制是指在股票价高时,投资者判断股票价格将会下跌,投资者预先借入经纪人手中的股票,并将其卖出,股票价位低时再重新买回,还给经纪人平仓,通过这种高卖低买的投机行为,赚取中间差价。

(二)并购绩效的含义

企业并购绩效指的是企业采取并购事项所获得的结果,也就是说将企业实施并购决策前后的收益水平进行对比分析的结果。

(三)卖空机制实施对企业并购绩效的必要性

第一,随着我国融资融券制度的颁布实施,该制度作为企业外部治理机制,能够发挥威慑效应,进而约束企业在并购决策过程中可能存在的代理问题,以此来提升企业的并购绩效;第二,有助于为我国资本市场运作机制提供理论依据,实现市场资源的有效配置;同时,理论指导实践,探索市场实践的经验,为我国融资融券制度有关政策的制定与调整提供理论依据。

■ 卖空机制影响企业并购绩效的实证分析

(一)研究假设

1.卖空机制与并购绩效

基于社会网络理论,企业的投资决策,如并购、创新等行为镶嵌于社会网络中,对外以市场竞争形式存在,对内则表现为个体关系。企业或管理层在社会网络中所处的位置与其获取的信息资源紧密联系,越居于中心,越具有信息优势,从而掌握最新的并购信息。随着卖空制度的扩容实施,卖空交易者作为信息中介,为其他投资者提供了利用负面信息盈利的方式。卖空投资者从关注最终的并购绩效转而投向管理层的并购投资行为,通过专业技能对管理层的并购信息优势利用与判断并进行分析,从而发挥监督作用。卖空者将其发现的可疑并购信息向市场传达,并提供风险信号,进而影响企业股价。管理层由于密切关注股价,就会对股价下行的威胁信号及时反应,就会积极搜集并购信息,并准确判断这些信息的价值,从而提升企业的并购绩效。基于此,H1:卖空机制能够改善企业的并购绩效。

2.管理层权力的调节作用

企业内部的信息优势来源于管理层权力。管理层权力越大,在董事网络中越居于中心,信息优势越明显,越有利于做出正确的价值判断,取得并购成功。然而,张洽等(2013)研究发现,管理层权力的大小与其通过并购获取私利的多寡成正向关系。

卖空投资者利用自身的价格发现功能,通过揭示并购行为的负面信息,对股价下跌造成威胁,从而对管理层利用权力优势的不当并购决策进行有效监督,以此减轻并购绩效损失。鉴于管理层权力与股价紧密相关,卖空投资者以此来约束高层管理人员的代理问题,威慑管理人员以改善并购绩效为最终目标,将信息优势的作用发挥极致,并作出精准价值判断。基于此,H2:管理者权力越高,越有利于卖空机制改善企业的并购绩效。

(二)卖空机制影响企业并购绩效的实证分析

1.样本选择与数据来源

本文选取2007—2016 年沪深两市A 股上市公司为样本,获得了有效样本数2678 个。

2.模型及变量设置

(1)为了检验假设H1:设置以下回归模型(2.1):

其中,主要变量定义如下:

①被解释变量——短期并购绩效和长期并购绩效

短期并购绩效(CAR11、CAR22、CAR33):本文采用公司首次发布并购公告日前后1、2、3 个交易日的超额累积收益率来度量。长期并购绩效:在文中采用两种度量方式,一是△ROA,即公司首次并购公告日后2 年总资产收益率均值减去前2 年总资产收益率均值;二是△Tobin’s Q,即公司首次并购公告日后2 年市场价值均值减去前2 年市场价值均值。

②解释变量——卖空变量(Short)和管理者权力(CEOD)

这两个解释变量均为虚拟变量。

③控制变量

在文中,主要选取了公司规模(Size:公司总资产的自然对数)、资产负债率(Lev:公司总负债与总资产的比率)、固定资产比率(PPER:公司固定资产占总资产的比重)、自由现金流(FCF:公司自由现金流/总资产)、营运资本(WC:公司营运资本占总资产的比重)、独立董事比例(IndepR:公司独立董事人数/董事会总人数)、管理层持股水平(CEO Share:管理层持股/总股数)、行业(Industry:虚拟变量,控制行业因素的影响)、年份(Year:虚拟变量)。

在模型2.1 中,Acquisition Performancei,t代表公司i在t 年的长短期并购绩效。Shorti,t若取值为1,代表公司i 是t 年末的融资融券标的股票。∑Control Variablesi,t-1代表所有的控制变量。

(2)为了检验假设H2:具体模型如下:

在模型2.2 中,CEODi,t若取值为1,则表示董事长与总经理是同一人,否则取值为0。

(三)实证结果及分析

1.描述性统计

根据表1 的数据,长期并购绩效(△ROA 和△Tobin’s Q)的均值和标准差,表示企业的长期并购绩效整体不好,而不同企业之间还存在较大的差异。卖空机制(Short)的均值,则得出由于融资融券制度采用逐步扩容的方式,本文研究的样本中,其中融资融券标的股票的样本数占总样本比例为20.6%,而调节变量管理者权力(CEOD)的均值,表示样本企业中管理层权力普遍较高。

表1 主要变量的描述性统计

2.回归结果分析

(1)卖空机制对企业并购绩效的影响

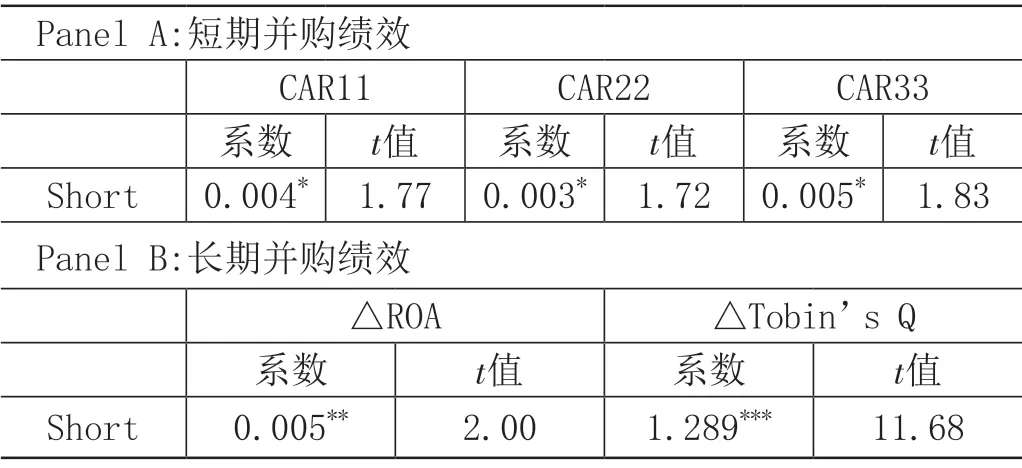

基于表2 中的Panel A,卖空机制(Short)对应企业短期并购绩效(CAR11、CAR22、CAR33)的系数均显著为正。表示融资融券标的企业的短期并购绩效明显改善。Panel B 中,卖空机制(Short)对应长期并购绩效(△ROA 和△Tobin’s Q)的系数也显著为正。

表2 卖空机制对企业并购绩效影响的回归结果

(2)管理层权力的调节效应

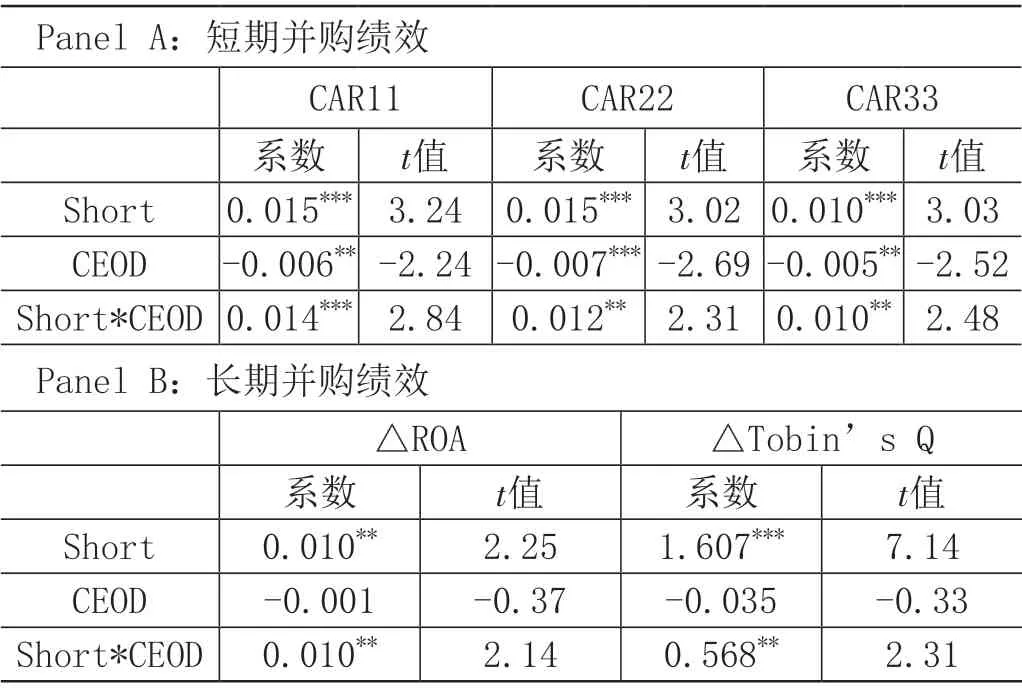

根据表3 的数据分析结果,其中,Panel A 中调节变量的交叉项(Short*CEOD)对应短期并购绩效(CAR11、CAR22、CAR33)的系数亦显著正相关。表示管理层权力越大,管理层追求私利的短期动机越强,诱发代理问题,从而引发卖空者的密切关注,发挥卖空机制对企业并购绩效的威慑效应。

表3 管理层权力调节效应结果

Panel B 中,调节变量的交叉项(Short*CEOD)对应长期并购绩效(△ROA 和△Tobin’s Q)的系数显著为正。表明管理层权力越高,越易发生短视现象,忽视企业长期并购绩效,激发卖空者发挥信息中介和价格发现功能,依次对企业长期并购绩效产生治理效应。