是否应该征收含糖饮料消费税?

——基于消费税职能的探讨

2021-10-09马海涛王斐然

马海涛,王斐然

(中央财经大学中国财政发展协同创新中心,北京 102206)

一、引 言

引导合理膳食是维护人民健康的基础,也是落实“健康中国”战略的重要途径。“减糖”作为科学饮食中一个重要方面,备受学界关注。相关证据表明,过量的添加糖摄入是造成肥胖率上涨的重要因素[1],因此越来越多国家通过开征含糖饮料消费税来对居民消费进行引导[2]。我国居民含糖饮料消费量同样呈现增长趋势[3]。李菁菁和朱维群(2017)[4]、刘丹等(2017)[5]以及付齐齐和刘爱玲(2018)[6]通过梳理包括发达国家和发展中国家在内的含糖饮料征税状况,建议我国适时出台相关政策措施。此外,大规模减税降费加剧了地方政府本就严峻的财政形势,引发社会关于中央与地方之间财政关系的再思考。《国务院关于印发实施更大规模减税降费后调整中央与地方收入划分改革推进方案的通知》(国发〔2019〕21号)就此明确指出不仅要“后移消费税征收环节并稳步下划地方”,同时“结合消费税立法对其他具备条件的品目实施改革试点”。因此,本文对征收含糖饮料消费税问题的探索具有现实意义。

国内学者对含糖饮料消费税的有益探讨丰富了我国对当前国外消费税制新变化的认识,为政府制定有关政策提供了重要的经验。但是,现有研究更加侧重从含糖饮料消费税的征税范围、税率等技术环节进行探讨,且分析方式以定性分析为主,不仅定量分析尚显不足,同时缺少基于我国税制改革背景下结合消费税职能定位的讨论。鉴于此,本文将弥补现有文献的不足。考虑到消费税改革需要从整体财税改革的视角来进行定位,其着力点在于如何充分发挥某一税种的职能[7],以及目前我国消费税应该具有筹集财政收入、调节收入分配和纠正外部性的作用,三项功能缺一不可[8],本文拟从财政职能、收入分配职能和外部性职能三个方面对是否应该把含糖饮料作为消费税的下一个品目进行定性与定量分析,以期为税制改革提供政策启示。

二、含糖饮料消费税的财政职能分析

筹集财政收入是自消费税诞生起便被赋予的主要职能,也是消费税在早期发展历程中的唯一职能。然而,随着社会经济的发展、政治制度的完善和财政理念的进步,财政职能是否应继续成为消费税的主要职能受到学者的关注。有学者提出财政职能始终是消费税的主要职能,如贾康和张晓云(2014)[8]和谷彦芳(2017)[9]认为消费税的职能会从单一型(财政职能)发展至三位一体型(财政职能、收入分配职能和外部性职能)到最终的二位一体型(财政职能和外部性职能)。但是,冯俏彬(2017)从消费税与其他税种的协调关系出发,认为从长期看,消费税的职能定位应以收入分配职能和外部性职能为主,而非筹措财政收入[7]。

在财政紧平衡状态常态化的背景下,消费税收入对我国税收收入的贡献不容忽视。如果将消费税征税环节后移并下划地方,势必能对地方财政收入带来极大补充[10]。所以本文认为,财政职能在中短期内仍然是消费税必须具备的主要职能。基于这一判断,某商品的消费税增收能力将成为评估该商品是否具备成为消费税品目的重要因素。下面将对含糖饮料消费税的规模进行估算。

(一)含糖饮料消费税要素

1.税率。根据世界卫生组织的建议,为了能够更好地发挥含糖饮料消费税的调节作用,其税率设置应至少造成零售价格上涨20%(1)WHO. Fiscal policies for diet and prevention of noncommunicable diseases[DB/OL], https://www.who.int/dietphysicalactivity/publications/fiscal-policies-diet-prevention/en/。本文在对含糖饮料征收10%、20%和30%消费税的情境下进行讨论。

2.征收范围。通常应征税的饮料包括:碳酸或非碳酸饮料、水果/蔬菜饮料(100%果汁除外)、液体和粉末浓缩物、调味水、能量和运动饮料、即饮茶饮料、即饮咖啡以及调味乳饮料(纯牛奶制品除外)。根据《中国食品工业年鉴》,我国饮料制造业细分为碳酸饮料制造业、瓶(罐)装饮用水制造业、果汁及果菜汁饮料制造业、含乳饮料和植物蛋白饮料制造业、固体饮料制造业、茶饮料及其他软饮料制造。受限于数据,本文以除瓶(罐)装饮用水之外的其他饮料作为含糖饮料消费税的征收范围。

3.征收环节。鉴于各国对含糖饮料消费税的征收环节没有统一标准[4],本文将同时从生产环节和零售环节对含糖饮料消费税收入进行估算。

(二)含糖饮料消费税收入估算

首先,本文对生产环节的含糖饮料消费税收入进行估计。以可口可乐官方零售价2.5元/330ml为基准,在零售价格分别上升10%、20%和30%的目标下,税率分别为0.7576元/升、1.5152元/升和2.2727元/升。假设饮料密度与水密度相一致,分别将0.7576元/千克、1.5152元/千克和2.2727元/千克乘以含糖饮料制造业工业产量,得到全国含糖饮料消费税收入(以下称“生产方案”)。具体结果见表1。

根据表1,从2013—2017年均值来看,三档税率设置下,含糖饮料消费税收入约占国内消费税收入的7%、14%、21%。此外,按照20%税率,在31个省区市内,有16个省份的含糖饮料消费税收入能够为当地增加超过10%的消费税收入,仅有6个省份的含糖饮料消费税对当地消费税收入的额外贡献在5%以下(2)受篇幅限制,测算结果省略,作者备索。。可见,通过生产方案对含糖饮料征收消费税能在一定程度上缓解地方严峻的财政形势。

表1 含糖饮料消费税收入(生产方案)

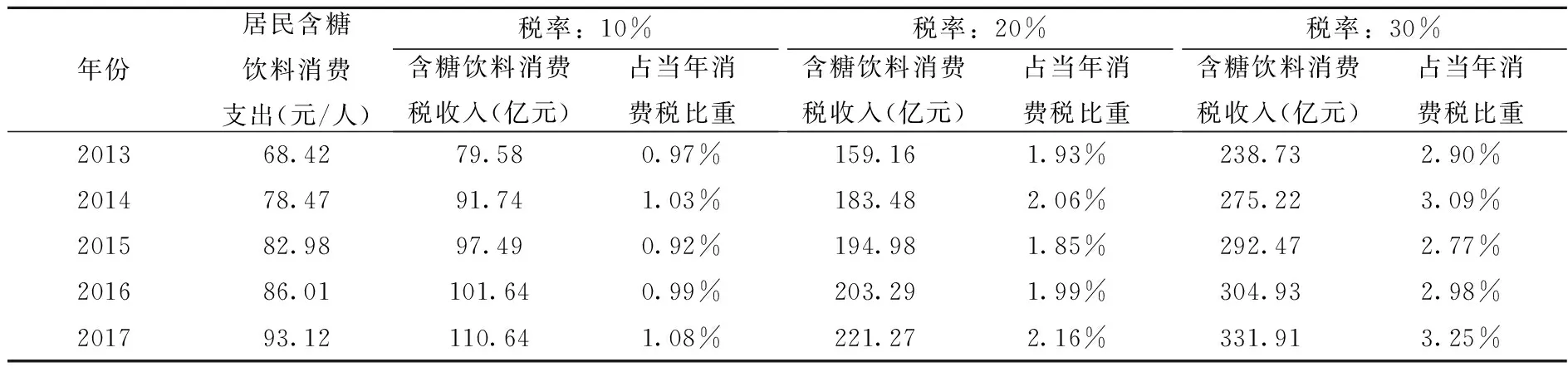

其次,借鉴杨虹(2011)[11]的研究,本文对零售环节的含糖饮料消费税收入进行了估计(以下称“零售方案”)。具体方法如下:基于历年《中国住户调查年鉴》全体居民消费支出中的饮料人均消费支出数据,以含糖饮料制造业主营业务收入占饮料业主营业务收入比重和增值税适用税率17%进行调整,得到居民含糖饮料人均消费支出,而后乘以从价税率10%、20%和30%得到人均含糖饮料消费税负,最后利用全国人口数得到含糖饮料消费税收入总额。表2给出了在零售环节征收消费税时全国含糖饮料消费税收入。可以看出,从2011—2017年均值来看,在三档税率设置下,含糖饮料消费税收入对国内消费税收入分别额外贡献1%、2%和3%。

表2 含糖饮料消费税收入(零售方案)

由生产方案与零售方案给出的估算结果可知,生产方案下的含糖饮料消费税收入远高于零售方案。这一结果反映出不同征税环节有其特有的比较优势。虽然零售环节征收能够避免税源与税基背离、与增值税重复课征税和税收损失等问题,但我们仍需意识到在零售环节征缴消费税不具有在生产环节征收所能提供的税源集中和方便征管等优势,对税收征管水平要求较高。

三、含糖饮料消费税的收入分配职能分析

相较消费税财政职能的争论,国内学者一致认为收入分配职能在我国目前社会经济发展水平和税制背景下是消费税职能不可或缺的一个重要维度[7][8]。消费税对收入分配的调节作用并非一成不变,它会随着社会收入由“哑铃型”分布转向“橄榄型”分布而由强转弱,直至不再发挥作用甚至由于其自身的累退性特征越来越突出而表现出反作用。然而,根据《中国住户调查年鉴2019》,我国居民人均可支配收入基尼系数自2008年之后呈现下降趋势,但是仍然高于0.4的国际警戒线水平,且近几年呈现小幅回升的态势。鉴于此,我国收入分配局势仍然严峻,社会收入分布远未达到“橄榄型”结构。针对目前情形,使消费税在调节收入分配发挥更大作用是重要手段。

现有文献就含糖饮料消费税对收入分配的影响已经展开诸多研究。对发达国家而言,相关研究一致表明征收含糖饮料消费税具有明显的累退性,主要源于发达国家的低收入群体会比高收入群体消费更多的含糖饮料[12][13]。但是,Backholer等(2016)指出社会经济地位与含糖饮料消费(或摄入量)之间的关系在发达国家与发展中国家之间存在差异,含糖饮料消费税的公平性可能同样存在不同[14]。Paraje(2016)对厄瓜多尔的研究显示,高收入家庭比低收入家庭消费更多含糖饮料,同时低收入家庭对含糖饮料消费相对更富有弹性,价格上涨会导致他们减少更多相应支出,从而不会承担更高税负,因此含糖饮料消费税可能不会呈现累退性[15]。总而言之,现有文献对含糖饮料消费税在各国的收入分配作用并未达成一致,难以就此推断含糖饮料消费税对我国收入分配的影响。

由于城乡居民差距很大程度上决定了我国居民收入差距的变动趋势[16],本文将基于历年《中国住户调查年鉴》,通过分析含糖饮料消费税对城乡收入差距的影响来判断其在收入分配方面的作用。鉴于该年鉴并未披露居民在饮料消费中各类饮料的支出数据,且居民饮料支出中涵盖用于包装饮用水的部分(3)国家统计局:居民消费支出分类(2013)http://www.stats.gov.cn/statsinfo/auto2073/201310/t20131030_450360.html超出了本文设定的含糖饮料范围,所以需要对城乡居民饮料消费支出数据进行调整。与含糖饮料相比,饮用水相对容易被白开水替代,且白开水的获取成本较小,因此相对于高收入群体而言,低收入群体可能更愿意将有限的支出放在含糖饮料上。基于此,本文假设农村居民的饮料支出全部用来进行含糖饮料消费。对城镇居民含糖饮料支出的估算在农村居民含糖饮料支出数据的基础上结合以下两方面因素进行调整。第一,城乡居民含糖饮料摄入量之比。根据李冬华等(2014)的研究,2004—2009年,我国城乡居民含糖饮料摄入量之比为1.19[3],本文假设这一比值在2013—2018年保持不变。第二,单位含糖饮料价值之比。Sharma等(2014)的研究表明高低收入群体消费的单位含糖饮料价值之比为1.093[13],在Paraje(2016)的研究中这一比值为1.025[15]。本文假设我国城乡居民消费的单位含糖饮料价值之比为1.20。通过上述调整可得城乡居民含糖饮料消费支出数据。借鉴陈建东等(2015)[17]的研究方法,本文在零售环节以20%税率从价计征含糖饮料消费税的情形中,探究含糖饮料消费税对城乡居民收入差距的影响。结果如表3所示。

从表3可知,首先,在零售环节征收20%消费税时,我国城镇和农村居民在2013—2018年含糖饮料消费税税负均值分别为0.05%和0.10%,低于已有研究[12][18]的税负水平,且税负间差异较小。可能原因有二。第一,我国居民含糖饮料消费水平较低。Singh等(2015)的研究显示,中国居民平均含糖饮料消费在世界184个国家中处于最低水平[19]。第二,不同于现有研究根据收入水平分为高低两组的做法,本文基于城乡分组进行分析,且城乡居民内部都有低收入群体和高收入群体,从而平滑了税负差异。其次,根据表3,农村居民含糖饮料消费税税负高于城镇居民,说明税收呈现累退性。此外,表3中代表税前与税后基尼系数差异的MT指数为-0.0007,意味着征收含糖饮料消费税对城乡居民收入差距具有负效应,不利于促进收入公平。

表3 含糖饮料消费税对城乡收入差距的影响

综上所述,我国目前收入差距形势仍然严峻,需要加大发挥消费税的分配功能。而含糖饮料消费税表现出税收累退性,不利于促进收入公平,如果单纯从此视角出发,不应将含糖饮料作为新设消费税品目,这也是通常反对征收该税的主要原因。但是,我国含糖饮料消费税税负的整体水平较低,且群体之间差异也相对较小,使得含糖饮料消费税的负分配效应有限。同时,考虑到低收入群体可能对价格变化更加敏感,分配负效应的实际值很可能比估计值小。

四、含糖饮料消费税的外部性职能分析

外部性职能是发达国家设立消费税的主要职能,意在通过税收发挥引导健康消费、推进环境治理和减少污染等社会目标,纠正市场中存在的外部成本,最终达到提高社会福利的目标。随着我国向高收入国家迈进,消费税职能的侧重点逐渐发生偏移,外部性职能的重要性正愈发突出,国内学者对此具有共识[8][20]。当前学者对消费税纠正外部性职能的探究主要集中在促进能源、资源节约和环境保护方面,并从不同方面提出加强消费税在此方面调节作用的政策建议[21][22]。然而,消费税的外部性职能除了表现在促进环境保护和资源节约以外,还表现在引导居民健康消费上,最为典型的是对烟酒征税,希望通过较高税率限制居民消费,起到“寓禁于征”的作用。事实上,引导健康消费是消费税的独有功能。因此,含糖饮料消费税对居民含糖饮料消费、健康和外部成本方面的影响是本节讨论的重点。

(一)含糖饮料消费税对居民含糖饮料消费和健康的影响

图1展示了含糖饮料消费税对居民含糖饮料消费和健康的影响路径。从中可以看出,一些研究假设决定了含糖饮料消费税对居民消费和健康的影响路径是否成立,而对这些假设的关键参数主要包括以下几点:

图1 含糖饮料消费税对居民消费和健康的影响路径注:结合Nakhimovsky等(2016)[23],作者整理进行绘制。

第一,居民对含糖饮料的需求弹性。含糖饮料作为普通商品而非吉芬商品,随着价格的升高,消费者一般会降低其购买量,这也是含糖饮料消费税能够引导健康消费的理论基础。需求弹性代表了消费者面对价格上涨时的反应程度,且处于不同社会经济地位的消费者的需求弹性会存在差异。根据Nakhimovsky等(2016)[23]和Muhammad等(2019)[24]的研究,中等收入国家含糖饮料的需求弹性区间为-1.2至-0.4。

第二,税负转嫁率。税负转嫁率决定了征税对价格的影响程度,通常由需求弹性和供给弹性共同决定。Cawley等(2019)对含糖饮料消费税的税负转嫁率的分析表明,在美国各城市层面含糖饮料消费税的税负转嫁率低于100%,而在国家和地区层面含糖饮料消费税均可完全反映在价格上[25]。

第三,含糖饮料的替代品和补充品。尽管不同研究对同样商品(如牛奶、果汁等)与含糖饮料之间的替代性(补充性)关系在存在性和程度上都表现出显著差异,但是以往研究均显示含糖饮料消费税能够有效降低居民的能量摄入[14][23]。就中等收入国家而言,Nakhimovsky等(2016)的分析结果显示,由10%的含糖饮料价格上涨导致的居民人均每日能量摄入的减少量区间范围在5千焦至39千焦[23];随后Gomo和Birg(2018)[18]对南非、Basto-Abreu等(2019)[26]对墨西哥的研究也验证了此区间。

第四,肥胖患病率和身体质量指数(Body Mass Index,以下简称BMI)。肥胖和超重及肥胖疾病(2型糖尿病、心脑血管疾病和口腔疾病)是含糖饮料引起的主要健康危害,其中肥胖和超重又是最直接的健康危害,也是引起其他肥胖疾病的根本原因。大量文献表明含糖饮料价格上涨能够有效降低居民的肥胖患病率和BMI指数[26][27]。

限于数据,本文无法直接准确计算含糖饮料的需求弹性,因此将基于上述内容粗略推算含糖饮料消费税可能给我国居民消费和健康带来的影响。根据李冬华等(2014)的研究,我国成人居民人均每日含糖饮料添加糖摄入量为13.40克,折合能量223.30千焦[4]。结合前文提及中国在内的中等收入国家居民含糖饮料的需求弹性区间为[-1.2,-0.4],且国家层面含糖饮料消费税通常能够完全反映在价格上,在20%税率下,我国成人居民人均每日将减少的含糖饮料添加糖摄入量范围在1.07克至3.22克,折合人均每日减少能量摄入17.86千焦至53.60千焦,一年减少能量摄入6520.36千焦至19561.08千焦。这一结果在Nakhimovsky等(2016)给出的变化区间内[23]。最常见的能量与体重变化之间的关系为3500卡路里约等于1磅(453.59克)[12],根据此线性关系推算,在20%税率下,我国成人居民人均每年体重下降范围在0.20千克至0.60千克。从推算结果来判断,征收含糖饮料消费税能够改善我居民健康,但是可能程度较小。

(二) 含糖饮料的负外部成本测算

含糖饮料引起的健康负外部性主要体现在两个方面:医疗成本和生产力损失。医疗成本是含糖饮料引起的最直接的健康负外部性。含糖饮料引起的慢性病可以分为两大类,糖尿病和高BMI引起的疾病[28]。已有学者就糖尿病[29]和肥胖[30]引起的医疗成本分别进行研究,结果表明直接医疗成本呈现上升趋势。生产力损失是含糖饮料引起的健康负外部性的间接表现。胡建平等(2007)利用国家卫生服务调查数据,采用基于伤残调整寿命年(Disability-Adjusted Life Years,以下简称DALYs)和人均国民生产总值的人力资本法(4)人力资本法计算公式为:间接经济负担=人均GDP*DALY*生产力权重。其中,生产力权重是对各年龄段生产力水平的不同进行的调整,生产力权重在0—14岁、15—44岁、45—59岁和60岁以上的取值分别为0.15、0.75、0.80和0.10。测算出2003年慢性非传染性疾病间接负担为3732.81亿元[31]。余飞等(2011)改用死亡损失寿命年测算了2005年我国因糖尿病造成的间接经济负担,结果为80.68亿元[32];这一结果与胡建平等(2007)[31]计算出的2003年糖尿病间接成本61.13亿元相距不远。总的来说,糖尿病和肥胖相关疾病引起的健康负外部性不容忽视。然而,含糖饮料过量摄入只是引起这些疾病的其中一个危险因素。本文将就含糖饮料引起的负外部性成本进行推算,进而对含糖饮料消费税的负外部性职能进行评估。本文对含糖饮料引起的负外部性成本计算方法如下:

1.医疗成本。李镒冲等(2015)关于中国慢性病进行了归因疾病负担研究,结果显示2010年慢性疾病负担归因于不合理膳食造成的DALYs为5170万人/年,占总负担的16.3%;含糖饮料摄入过多占据其中的0.5%[28],即25.85万人/年,意味着每万名劳动者一年里损失了25.85个健康年,占总负担的0.0815%。根据《解读〈中国防治慢性病中长期规划(2017—2025年)〉》(5)中华人民共和国卫生健康委员会:解读《中国防治慢性病中长期规划(2017~2025年)》[DB/OL], http://www.nhc.gov.cn/jkj/s3586/201702/34a1fff908274ef8b776b5a3fa4d364b.shtml,慢性病造成的疾病负担占总疾病负担的70%以上。借鉴李升等(2017)的研究,本文用卫生总费用衡量总疾病负担成本,则慢性病造成的疾病负担占总疾病负担的比重以保守值70%为计算基准[31]。此外,在我国饮料行业主营业务收入不断增长的背景下,本文采用保守估计,假设由含糖饮料造成的慢性病疾病负担在慢性病总负担中比重(0.0815%)不变。据此,过量摄入含糖饮料造成的医疗成本为每年卫生总费用的0.0571%。

2.生产力损失。由于李镒冲等(2015)未提供过量摄入含糖饮料的DALYs在各年龄段情况和患者平均年龄[28],本文无法直接利用人力资本法测算由含糖饮料摄入过量引起的间接经济负担。但是,胡建平等(2007)基于2003年国家卫生服务调查数据测算的中国慢性非传染性疾病的直接经济负担和间接经济负担比值为1比0.77[31];李镒冲等(2015)指出含糖饮料引起的主要慢性疾病是糖尿病和高BMI引起的相关疾病,且后者的范围较为宽泛,表现在慢性病各个方面[28]。因此,本文认为1比0.77这一比值能够合理地被用来计算由含糖饮料过量摄入引起的生产力损失外部成本。

表4展示了基于前述计算方法得出的含糖饮料外部成本测算结果。可以看出,含糖饮料的外部成本随着卫生总费用的上升而逐年增长。为进一步说明计算结果的可靠性,本文进行如下稳健性分析:李升等(2017)对2014年烟的负外部成本测算中,吸烟(包含主动与被动)引起医疗成本和生产力损失分别为3126.92亿元和5131.75亿元[33]。基于本文计算方法,采用李镒冲等(2015)[28]研究中吸烟造成的DALYs在慢性病总DALYs中的占比(9.5%)进行计算,则吸烟的医疗成本为2339.65亿元;同时,与含糖饮料明显不同的是吸烟造成的相关慢性疾病主要集中在恶性肿瘤,结合胡建平等(2007)给出恶性肿瘤的直接经济负担与间接经济负担比值为1比2.05[31],可以得出本文计算方法下吸烟造成的生产力损失为4679.3亿元。由此可见,无论是吸烟的医疗成本还是生产力损失,本文方法得出的结果虽然仍略低于李升等(2017)[33]的测算结果,但基本可比。排除由不同方法造成的差异后,对比表4中2014年含糖饮料医疗成本和生产力损失分别为20.16亿元和15.53亿元,可见含糖饮料造成的医疗成本和生产力成本远低于吸烟。

表4含糖饮料的外部性成本测算 单位:亿元

如果基于庇古税的设计原理,2014年含糖饮料制造业主营业务收入为4667.97亿元,则以纠正负外部性为目的的含糖饮料消费税税率应为0.76%,这一税率水平远低于世界卫生组织建议的20%税率水平。虽然本文设定的含糖饮料制造业范围较宽泛和对外部性成本估计较为保守都是导致这一显著差异的原因,但最根本的原因在于我国居民对含糖饮料的消费远低于征收含糖饮料消费税的国家,因此由摄入过量含糖饮料造成的疾病负担较小。Zhou等(2019)对2017年全球疾病负担研究的系统性回顾显示,按照造成的DALYs数值进行排序,我国含糖饮料过量摄入的排名为第40位。然而,考虑到肥胖是仅次于吸烟、高血压、高盐饮食和颗粒物污染的导致DALYs第5高的危险因素以及我国含糖饮料过量摄入的排序,含糖饮料摄入过多可能不是造成我国居民肥胖的主要原因,这同样解释了为何前文估算的20%含糖饮料消费税对降低居民体重的影响程度相对较小[34]。

五、政策建议

基于税制改革背景下我国消费税应具备财政职能、分配职能和外部性职能的视角,本文分析了开征含糖饮料消费税可能产生的影响。基于分析结果,本文对含糖饮料消费税的政策思考如下:

首先,明确消费者是含糖饮料消费税税负的主要承担者。对含糖饮料征税的主要目的是引导居民健康消费,因此在零售环节征收价外税能够更容易使消费者感知税负,从而进行理性选择。为降低在零售征收可能面临的征管难度,亦可采用在保证生产环节统一征收的基础上,针对含糖量比较高的饮料在零售环节重复征收。

其次,将含糖饮料消费税收入主要用于改善居民健康。为了保持税收公平和改善贫富差距,政府可以将含糖饮料消费税收入通过健康食品补贴或加大对基本公共卫生服务投入的方式来改善居民尤其是低收入者的健康水平,进而缓解收入或健康不平等。

再次,适当扩大征收范围。对不健康产品征税的主要目的是引导居民健康消费,而我国居民对含糖饮料消费处于较低水平,仅对含糖饮料消费征税可能对改善居民整体健康水平有限。鉴于高盐饮食和肥胖是引起我国疾病负担的重要因素,可以将征收范围适当扩展至一些高糖和高盐食品(如腌制品、饼干、蛋糕和糕点),与含糖饮料一起构成不健康食品消费税税目。

最后,将含糖饮料消费税作为切入点,最终形成契合我国国情的不健康食品消费税。根据本文从消费税职能对含糖饮料消费税的分析,相对于含糖饮料消费税可能产生的财政收入和对居民健康产生的积极影响,含糖饮料过量摄入引起的负外部性成本和征税可能产生收入分配负效应都比较有限。因此从成本收益视角来看,含糖饮料消费税不失为政策制定者引导居民健康饮食消费的一个切入点,随后结合其效果和本国消费偏好,通过扩大税目形成我国的不健康食品消费税。