基于会计稳健性的机构持股与股价崩盘风险研究

2021-10-08张慧明张茹

张慧明 张茹

【关键词】 会计稳健性; 机构投资者; 股价崩盘风险; 信息隐藏假说

【中图分类号】 F832.51;F275 【文献标识码】 A 【文章编号】 1004-5937(2021)20-0063-08

一、引言

自2008年金融危机爆发以来,我国股市整体稳定性有待提高,2015—2016年的“千股集体跌停”使投资者个人财富严重缩水、投资热情下跌,极大地扰乱了资本市场的秩序。其中,个股股价崩盘作为引发资本市场动荡的重要因素之一,受到了各界广泛关注。股价崩盘指股价在短时间内急剧下跌的现象,会导致上市公司倒闭、投资者利益受损、金融市场动荡等恶劣后果,甚至危及实体经济的发展。因此,有效防范股价崩盘风险对于资本市场平稳运行至关重要。现有研究探讨了会计信息质量、管理层特征、外部宏观环境等因素对股价崩盘风险的影响,近年来,我国机构投资者不断发展壮大,其对股价崩盘风险的影响也逐渐得到了更多关注。

Jin et al.[1]、Hutton et al.[2]基于委托代理和信息不对称理论指出,管理层隐藏坏消息是股价崩盘风险的核心诱因。机构投资者作为重要的治理机制之一,在其中究竟发挥着积极还是消极的作用,仍存在较大的争议。部分学者支持“股东积极主义”,认为机构投资者具有专业与信息优势,能在一定程度上监督公司治理,削弱管理层进行消息管理的动机和能力,使得股价贴合公司的真实经营状况,从而缓解股价崩盘风险[3-4]。另外一些学者持“股东消极主义”,认为我国机构投资者的发展历程较短,基于价值投资的长期投资理念还未普及,缺乏监督的能力与动机,与管理层之间的利益输送和内幕交易屡见不鲜,在资本市场上扮演着“崩盘加速器”的角色[5-6]。

现有文献从整体持股、异质性等角度对机构投资者与股价崩盘风险的关系进行了丰富的探讨与分析,但针对中间作用机制的实证检验极少,仍然停留在理论层面。近年来,相关研究表明,機构投资者能通过参与治理对会计稳健性产生影响。作为缓解信息不对称的治理机制之一,会计稳健性与股价崩盘风险密不可分,机构持股、会计稳健性与股价崩盘风险之间可能存在一定的内在逻辑关系,然而鲜有学者对此进行实证检验。我国股市呈现股价同步性较高、股价崩盘风险偏大的特点[6]。国务院出台的一系列资本市场改革政策指出,要通过壮大机构投资者,改善优化我国股票市场的投资者结构,促进资本市场平稳运行。因此,讨论机构持股对股价崩盘风险的作用机制具有重要的现实意义。

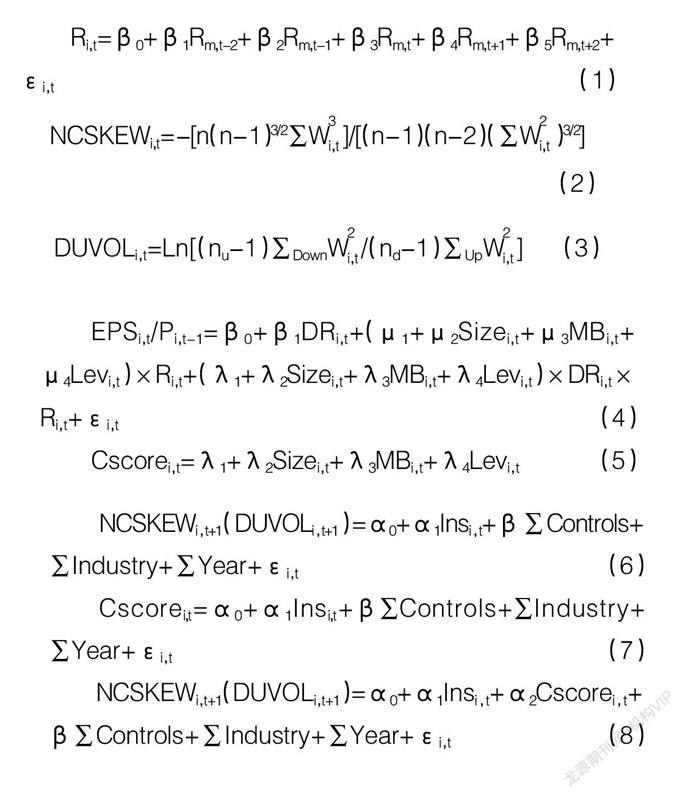

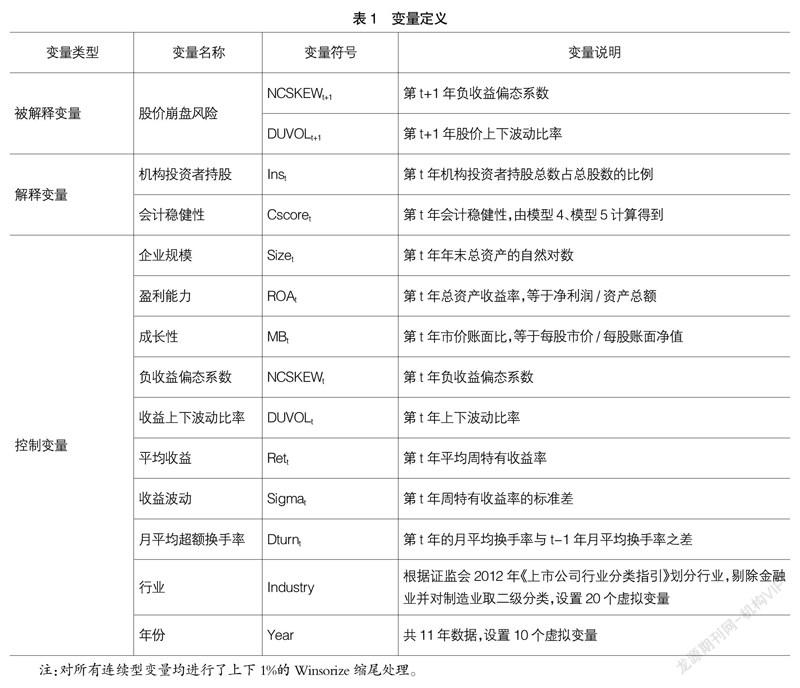

本文以2007—2019年沪深A股上市公司为初始研究样本,考察会计稳健性在机构持股与未来股价崩盘风险之间的中介作用。主要有三点贡献:一是为机构持股与股价崩盘风险的关系研究提供了新的经验证据,表明在我国资本市场环境下,机构投资者还无法有效地发挥“市场稳定器”的作用;二是拓展了机构持股对股价崩盘风险的作用机制的研究视角,引入会计稳健性这一中介变量分析机构投资者对股价崩盘风险的传导路径,有利于揭示其关系的本质;三是将产权性质与现金股利政策纳入分析框架,揭示不同制度背景和财务管理活动下会计稳健性的中介作用的差异,为监管部门加强风险防控提供了决策依据。

二、理论分析与研究假设

(一)机构持股与股价崩盘风险

随着对股价崩盘风险的研究从市场层面逐渐转向个股层面,基于委托代理和信息不对称的“信息隐藏假说”[1]得到了学术界的普遍认可。“信息隐藏假说”认为,由于代理问题的存在,管理者出于晋升和薪酬[7]、职业生涯[8]等考虑,会呈现非对称的信息披露偏好,倾向于隐瞒坏消息、披露利好消息,致使投资者高估公司的业绩表现。当坏消息不断堆积达到一个阈值时便会集中释放到资本市场,投资者为避免损失会大量抛售股票,使股价出现“坠崖式下跌”[2]。基于此,机构投资者主要通过监督机制和交易机制对股价崩盘风险产生影响。

在监督机制方面,Pound[9]提出了关于机构投资者的三个假说。根据“效率监督假说”,机构投资者具有信息、专业等优势,能积极地发挥监督治理作用,抑制管理者的“消息管理”行为,从而降低股价崩盘风险。然而,我国公司股权集中及一股独大的现象凸显[10],机构投资者持股较为分散,其“用手投票”主动参与治理的动机与能力不足[6]。因此,“效率监督假说”在我国情境中并未得到太多经验证据的支持。而“利益冲突假说”和“战略合作假说”则认为机构投资者缺乏治理动机,自身也存在委托代理关系,出于业绩压力等因素更热衷于短期交易,不关注企业的长期业绩增长,因而无法有效发挥监督作用。受利益驱使,机构投资者倾向于与管理层形成“战略联盟”进行利益输送,进而忽视甚至纵容管理层的消息管理行为,这种行为严重扰乱了市场信息环境,加剧了企业与市场的信息不对称,为管理者的机会主义行为提供了便利,最终助长了坏消息的累积。

在交易机制方面,与个人投资者相比,机构投资者具有雄厚的资金实力和独特的信息优势,能够进行大规模的股票交易,因此其交易行为会向资本市场传递利空或利好信号,易造成股价波动。一般来说,机构投资者被认为是理性的投资者,他们基于私有信息进行交易时能加快股价对负面信息的吸收,使股价反映公司真实状况。然而,机构投资者是有限理性的,当管理层隐藏“坏消息”致使股价上涨时,短视心理会驱使机构投资者忽视已掌握的私有信息或模仿、追随同行决策,进而引发羊群行为[5],驱动股价不断上涨直至泡沫破裂。此外,我国机构投资者的发展历程相对西方国家而言较短,长期投资理念还未普及[10],机构投资者追涨杀跌的频繁操作加剧了股价波动,当坏消息因无法隐藏或隐藏成本过高而暴露时,容易造成投资者的过度反应而引发市场恐慌,致使股价急剧下跌,最终增加了股价崩盘风险。

综合上述分析,本文认为:在我国情境下,机构投资者的预期监督作用的缺位和交易行为的短期性特征会弱化公司内部治理机制、恶化市场信息环境,进而增加未来股价崩盘风险。由此提出假设1。