平衡计分卡因子市场溢价能力研究

2021-10-08王亚楠张晓磊

王亚楠 张晓磊

【关键词】 平衡计分卡; 三因子模型; 股票收益率; GMP因子

【中图分类号】 F832.5 【文献标识码】 A 【文章编号】 1004-5937(2021)20-0048-08

一、引言

自1990年12月上海证券交易所成立以来,我国股票市场历经30年的发展,整个市场不断地趋于规范化和市场化,逐渐成为规模巨大、交易活跃的融资体系。但是,现阶段我国股市发展还不成熟,总体呈现出股价波动大、收益风险大的特点。A股市场2015年上半年达到60%的涨幅,2016年却因遭受熔断机制重创,出现千股跌停局面。股价的非理性剧烈波动,助长投机风气,扰乱了市场资源分配功能。因此,研究资产定价模型,挖掘市场价值驱动因子,对于建立价值投资理念,保持资本市场健康有序发展具有重要的现实意义。

Fama-French三因子模型是时下资产定价研究的典型成果,本文在三因子模型基础上,加入基于BSC的综合因子得到多因素资产定价模型,并对扩展模型进行实证分析。在构建综合因子时,基于平衡计分卡理论,引入非财务指标建立BSC评价体系对公司质量进行量化分析,得到反映公司综合质量的BSC因子,在此基础上构建对冲因子GMP,并结合国内证券市场实际情况实证分析GMP因子对股票资产定价的影响。

二、文献综述、理论分析与研究假设

(一)文献综述

自Fama et al.[1]在系统性风险因子的基础上增加规模因子和账面市值比因子提出三因子模型后,众多学者开始在该模型基础上加入新的变量以不断提高模型的拟合度。Carhart[2]从动量效应出发,加入动量因子建立四因子模型。Fama et al.[3]参考红利贴现模型的研究框架,加入盈利能力因子和投资风格因子,构建五因子模型。从三因子模型到五因子模型,资产定价模型得以不断完善。

目前的扩展研究主要是挖掘市场溢价影响因子,这些影响因子可以归纳为三类,其一是市场特征类因子,Amihud[4]将流动性因子加入三因子模型,Pontiff et al.[5]研究了股票发行量对市场溢价的影响。其二是投资者方面因子,Brown et al.[6]、黄世达等[7]发现纳入投资者情绪后,价值效应和动量效应显著性明显提高,规模因子的解释力也得到改善。其三是财务类因子,如分红率[8]、配股[9]、杠杆率[10-11]、融资约束因子[12]。另一方面,也有学者对财务类综合因子进行了研究,Piotroski[13]选取9个财务指标来综合评价公司情况,提出F-score因子;Asness et al.[14]从盈利性、成长性、安全性和股利分配四个方面定义股票质量,提出QMJ因子;李斌等[15]采用Asness et al.的质量评价体系,分析中国A股市场质量因子对收益率影响;胡熠等[16]从安全、便宜、质量三个维度构造了巴菲特因子。

可以发现目前对于市场溢价影响因子研究主要以单一指标分析为主,构建复合类影响因子是近年来相关研究的热点,但综合因子指标选取上多以财务指标为主,对于非财务指标研究较少。本文基于平衡计分卡理论建立综合质量评价指标体系,通过引入非财务指标,并对指标筛选优化,合成基于平衡计分卡的BSC因子,进而构建GMP因子,全面分析其对市场溢价的影响。

(二)理论分析与研究假设

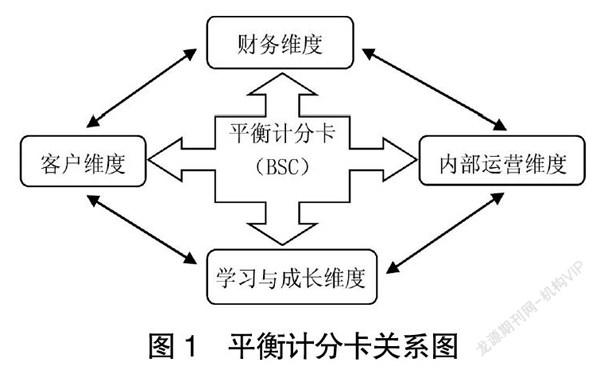

1.平衡计分卡理论

平衡计分卡(BSC)[17]是美国哈佛商学院罗伯特·卡普兰教授与诺朗诺顿研究机构的执行长戴维·诺顿在20世纪90年代提出的一种公司绩效管理方法,它将公司战略目标分成四个维度。依据研究对象的不同,后来的学者在该理论的应用研究方面对各维度指标选取各异。以平衡计分卡为理论基础,本文根据前人的经验建立相互平衡的指标体系对公司质量状况进行评价,为后文分析平衡计分卡因子能否解释股票收益率奠定基础。其中,四个维度分别如下:

(1)财务维度(Finance)

本文在史美景[18]所采用的财务指标体系基础上,从盈利能力、偿债能力及成长能力三个角度选取指标体现财务维度内涵,反映公司财务状况和未来收益成长。分别选取单位资产利润(GPOA)、销售净利率(NPM)衡量公司盈利能力;选取速动比率(Quick Ratio,QR)、资产负债率(Asset Liability Ratio,ALR)评价公司偿债能力;选取净资产增长率(Growth Rate of Net Assets,NAGR)评价公司的发展能力。其中:

(2)客户维度(Customer)

不同学者对客户维度的衡量各不相同,为保证数据的可得性,本文从Ahmed et al.[19]的客户衡量视角选取销售费用占营业收入比(SEOI)、销售人员人数占比(Sales Man,SM)及营业收入增长率(OIGR)三个指标。这是因为销售费用和销售人员人数的提高有助于改善客户购物体验,维持客户市场;营业收入增长率则可以判断公司发展阶段,衡量客户维持的效果。其中:

(3)内部运营维度(Internal Business Processes)

内部运营维度体现了公司的整体运行管理程度,运营良好的公司既要优化业务管理水平,又要提高资金运营效率。本文参考现代营运资本理念[20]选取营运资本占总资产比率(WCTA)和财务费用占营业收入比率(FEOI)衡量公司资金营运能力;选取存货周转率(Inventory Turnover Ratio,ITR)和应收账款周转率(Receivable Turnover Ratio,RTR)说明公司业务管理水平的高低。其中:

(4)学习与成长维度(Learning and Growth)

本文参考张占贞等[21]的价值评估体系,从员工素质、员工效率和公司創新能力衡量这一维度。人才日益成为公司竞争力的核心要素,为此本文选取技术人员占比(Technical Man,TM)量化员工素质;员工工作效率对公司运转具有直观影响,为此选取人均创利(Profit-Making Per Capita,PMPC)衡量员工工作效率高低。创新能力有助于产品升级并增强公司活力,所以选取研发费用占总资产的比率(AETA)衡量公司创新能力。中国上市公司的研发费用不单独披露,而是包含在管理费用中。因此,本文采用Chen et al.[22]的做法,用管理费用来替代研发费用。其中: