我国棉花期货与现货价格的动态关联度分析

2021-10-07杨晓鹏刘云

杨晓鹏 刘云

摘要:棉花期货的推出,可有效降低棉花现货市场的波动风险。以我国棉花期货与现货价格为研究对象,采用ADF单位根检验、Johansen 协整检验、VAR模型、Granger 因果检验等方法对我国棉花期货价格与现货价格间的动态关系进行实证分析。结果表明:棉花期货与现货价格之间存在长期动态均衡关系,期货价格对现货价格有一定的引导作用,相关从业者可以利用期货价格的波动趋势预测未来棉花现货价格的走势。

关键词:中国;棉花;期货与现货;价格;关联度分析

中图分类号:F304.2S562.文献标识码:A文章编号:2095-3143(2021)06-0055-07

DOl:10.3969/j.issn.2095-3143,2021,06.011

Analysis of the Dynamic Relationship between china's Cotton Futures and Spot Prices

Yang xiaopeng, Liu Yun

College of Information Engineering, Tarim University. , Alar, Xinjiang 843300, China)

Abstract: The introduction of cotton futures can effectively reduce the risk of volatility in the cotton spot mar-ket. This paper uses ADF unit root test, Johansen cointegration test, VAR model, Granger causality test to make an empirical analysis of the dynamic relationship between cotton futures prices and spot prices. The results showed that there is a long - term dynamic equilibrium relationship between cotton futures and spot prices, and futures prices have a certain guiding effect on spot prices. Related practitioners can use the fluctuation trend of futures prices to predict the future trend of cotton spot prices

Key words: China; Cotton; Futures and spot; Price; Relevance analysis

棉花是我國乃至全球的重要经济作物之一,其价格的变动不仅影响着棉农的直接收入,对国民经济的健康发展也有着重大的影响。相对于其他经济作物来讲,棉花生长周期较长,受自然因素及市场环境的影响较大,长期以来棉花价格面临较大的风险,价格波动频繁。我国棉花期货市场开始于2004年,是在现货交易的基础上,引入期货交易机制而建立和完善起来的。自2014年在新疆实施棉花目标价格改革以来,棉花价格逐渐实现市场化,不仅提升了我国棉花价格的国际竞争力,也完善了我国棉花价格形成机制。近年来,随着期货交易制度的完善和参与者的增多,棉花期货越来越受到人们的关注,目前已发展成为我国农产品期货市场的重要组成部分。期货市场具有价格发现、规避风险、套期保值等功能,有利于市场供求和价格的稳定。为进一步揭示期货市场的有效性、探讨棉花期货与现货价格的联动关系,作者拟对我国棉花期货、现货价格的相关性进行实证分析,以期为棉花期货市场的进一步完善提供参考与借鉴。

国内外学者在期货价格与现货价格相关性方面进行了大量的研究,得出了一系列重要的结论。陈欣,等以小麦期货与现货价格为研究对象,对两者之间的关联性进行了实证研究,表明小麦期货与现货市场的价格变动具有明显的时变性与聚集性,两者之间具有双向的波动溢出效应。刘晓雪,等发现期货价格对现货价格具有显著的短期预测作用。何晓燕,等3基于VEC模型、脉冲响应分析和BEKK模型,对我国棉花期货和现货市场的价格发现功能和波动溢出效应进行了实证分析。汤鸣通过对股指期货与现货之间的交互作用进行了分析,发现期货市场较现货市场有更强的价格发现功能。徐丽娟,等3基于VAR模型,结合协整检验、脉冲响应函数、方差分析等方法对国内玉米期货价格与现货价格的相关性进行了分析,得出玉米期货价格和现货价格具有高度相关性、存在长期协整关系。刘金珠对我国豆粕现货与期货价格动态传导关系进行了研究,发现我国豆粕现货价格和期货价格具有长期稳定的动态关系。陈蓉,等通过理论推导和实证研究对期货价格和现货价格关系进行了合理界定。苑莹,等[-9基于时间延迟的去趋势交叉相关性分析、多重分形去趋势交叉相关性等方法,对我国沪深300股指期货市场间的相异测度进行了实证分析,发现两市场间存在显著的交叉相关性和交叉分形特征。此外,还有许多学者基于不同的期货品种,就市场间的相异性测度进行了研究,详见文献[10~16]。已有文献表明我国棉花期货价格与现货价格存在着一定的均衡关系,但均衡关系还不明显,说明我国棉花期货市场还有待进一步的完善3。基于上述相关研究成果,在借鉴前人研究的基础上,结合我国棉花期货市场发展实际,借助Eviews 10软件,运用Johansen 协整检验、向量自回归(VAR)模型、Granger 因果检验等方法对棉花期现货价格之间的相关性进行量化分析,深入探讨棉花期现货价格之间的动态关系,以期为棉花期货价格发现功能的评估有所借鉴。

1研究方法及数据描述

1.1研究方法

在棉花期货市场,市场参与者是根据棉花期货价格来调整棉花生产的,由于棉花生产具有一定的时滞性,而棉花价格受市场环境、自然环境、政府政策等外界因素的影响,使得棉花的期货价格与现货价格之间存在着一定的动态关联关系。为此,本研究选用向量自回归(VAR)模型对棉花期货与现货价格之间的动态关系进行研究分析。该模型的建立克服了结果建模方法中对每个自生变量关于所有自生变量滞后值函数进行建模的问题。该函数结构模型如(1)。

由于棉花期货价格与现货价格序列均为时间序列的变量,而且相互有一定的影响作用,能够进行回归分析,因此能够建立VAR模型如(2)。

其中Ins,为棉花现货价格对数序列,简称现货价格;Inf为棉花期货价格对数序列,简称期货价格。通过VAR模型可以求解最大滞后阶数,借助Johansen 协整检验,对棉花期货价格(Inf)与现货价格(Ins)之间是否存在协整关系进行检验。根据AIC和SIC准则选定。通过对误差修正模型结果的分析,可以得出期货市场价格与现货市场价格对长期和短期均衡偏离因素的依赖性。通常采用Granger 因果检验进行分析,揭示棉花期货价格与现货价格之间引导功能的强弱。Granger 因果检验的模型如(3)和(4)。

上式中,P、F均不为0,I1、I2是白噪音,且互不相关。若存在某个β不为零,则说明期货价格引导现货价格,表明期货市场在价格发现中起到了主导作用;反之,若存在某个a21不为零,则说明现货价格引导期货价格,现货市场在价格发现中起主导作用;若存在某个β1或a2均不为零,则表明期货价格与现货价格相互引导。

P=∑a2tPt-1+∑ieBljFt -j(3)

F=∑a2tPt-1+∑B2jFt-1(4)

1.2数据选取与描述Pt-1

为了研究的可观性与方便性,本文选取郑州商品交易所棉花现货价格与期货日度结算价数据为研究对象。两组价格数据的时间跨度为2014年9月10日至2020年11月9日,剔除个别日期的数据缺失,样本数据总量为1500组。由蛛网模型可知,农产品的一个完整价格波动周期包括:第一年非均衡出现、第二年种植面积与价格发生变化、第三年种植面积继续变化和价格趋于均衡。因而棉花价格波动的周期至少需要三年时间,本文选择的样本数据,包括一个完整的棉花价格波动周期,能够全面反映各个时期棉花期货价格与现货价格的关系。数据来源为Wind金融数据终端,样本数据描述性统计结果如表1所示。

表1数据表明,现货价格与期货价格标准差均较大,表明棉花期货价格与现货价格的波动幅度比较大,且后者比前者的波动幅度略大;两序列的峰值都小于0,不具尖峰特征,有比正态分布更短的尾部;两序列的偏度都小于0,序列成左甩尾分布;Jarque -Bera统计检验显著,表明兩序列均不服从正态分布。

利用统计分析软件处理得到棉花期货与现货价格的回归结果结果见表2、表3。

根据表2和表3可知,现货价格对期货价格的相关性系数为0.9963,DW统计量为2.0827;期货价格对现货价格的相关性系数为0.9946,DW统计量为2.0816,表明棉花期现货价格序列都具有较强的相关性(存在负自相关性),且显著性较强。

2实证分析

2.1ADF单位根检验

为检验期货价格与现货价格间的协整关系,现对两序列做ADF检验。结果如表4所示。

ADF检验结果表明,现货价格ADF统计量为-2.755>ADF检验的5%的临界值-2.863(左边单侧检验),故可在5%的水平上接受“存在单位根”的原假设,表明该序列为非平稳序列,其波动程度如图1所示。由图1可知,两价格序列走势高度重合,表现出同涨同跌的现象。

对现货价格和期货价格进行一阶差分并做ADF检验,结果表明,一阶差分在5%的置信区间上现货与期货均小于临界值,说明两价格序列均为一阶平稳序列。因此,棉花期现货价格均满足协整检验的要求,可对其做协整检验。

2.2Johansen 协整检验

协整检验是指若两个或两个以上变量的序列是非平稳的,但在某种线性组合中却表现出一定的平稳性,则这些变量之间可能存在长期平稳的关系,即协整关系。ADF检验结果已表明两序列均为非平稳序列,进一步对样本变量进行协整检验,其检验结果如表5所示。检验结果表明,在5%的显著水平上,两个值均大于临界值,则不能拒绝原假设。表明棉花期货价格与现货价格之间存在长期动态稳定关系,并且期货价格是现货价格的无偏估计量。

2.3VAR模型

VAR模型是通过多方程联立的形式,从统计的角度分析某一内生变量对模型中全部内生变量的滞后值进行回归,从而估计全部内生变量间的动态关联关系。经检验可知,当滞后5阶时,AIC、SIC的值最小。运用AR检验VAR模型的平稳性,可知特征多项式的逆根全部在单位圆之内,结果如图2所示。

由图2可知该模型是稳定的,得到的分析结果有效,适合进一步做Granger 因果检验。建立现货价格与期货价格的VAR模型如下(其中SP表示现货价格,FP表示期货价格)。

SP=-0.0077×SP(-1)-0.0040×SP(-2)+0.0186×SP(-3)+0.0205×SP(-4)-0.0212×SP(-5)+1.0183×FP(-1)-0.01623×FP(-2)+0.0106×FP(-3)-0.0235×FP(-4)+0.0037×FP(-5)+22.1545。

FP=-0.0002×SP(-1)+0.0889×SP(-2)-0.0098×SP(-3)+0.0582×SP(-4)+0.0242×SP(-5)+0.9677×FP(-1)-0.0415×FP(-2)+0.01378×FP(-3)-0.0324×FP(-4)-0.0747×FP(-5)+81.7987。

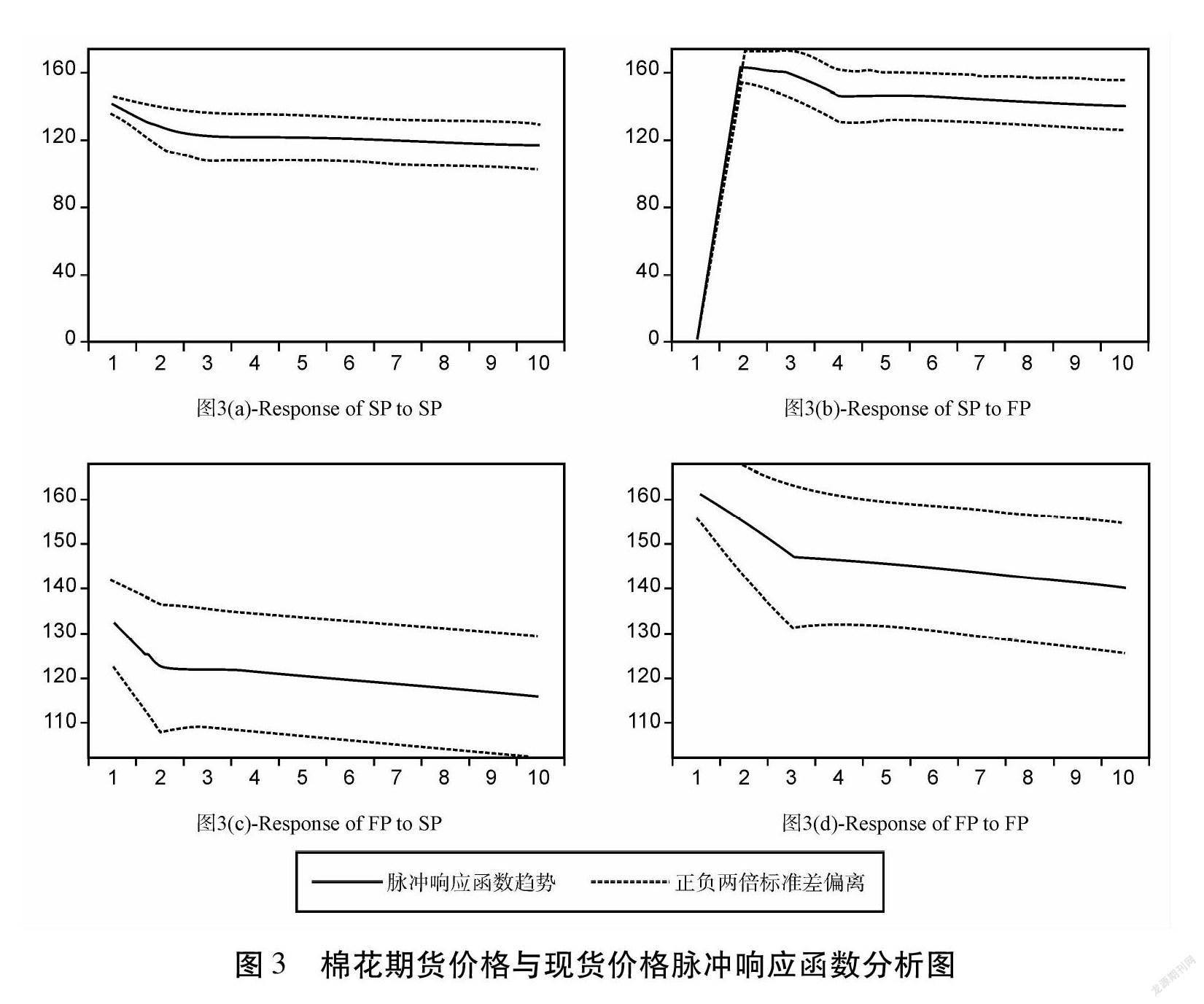

2.4脉冲响应

基于前期建立的棉花期现货价格的VAR模型,现对棉花期货与现货价格序列进行脉冲响应分析,累计10期对冲趋势结果见图3。通过脉冲响应图(图3)可以看出以下几个特征。

(1)棉花现货价格对其自身冲击的相应数值为正,呈现出先上升后平稳的趋势,0期到2期现货价格对自身的影响较大,随着时间的推移和市场环境的变化,现货价格对其自身的冲击力也随之减小,最终达到一个相对稳定的冲击水平。

(2)棉花期货价格的变化会引起现货价格的反应,在第0期期货价格的变化对现货价格的冲击影响为0;随着期货价格的上升,其对现货价格的冲击力持续上升,直至第2期时达到冲击的峰值,而后随着期货价格的下降,现货价格也逐步下降,到达第4期时出现拐点,随后期货价格与现货价格均保持基本稳定状态。

(3)棉花现货价格的变化会引起期货价格的反应,在第0期,现货价格变化对期货价格的冲击较大,随后慢慢减小,到达第2期时出现拐点,之后现货价格对期货价格的冲击逐步缓慢下降。

(4)第0期棉花期货价格对其自身的冲击力较大,在第0期到第3期,期货价格对自身的冲击力下降幅度较大,到达第10期后仍然较为发散。

2.5Granger 因果检验

由期货价格与现货价格的协整检验结果表明,二者之间存在协整关系,且处于长期动态均衡状态,二者之间存在怎样的引导关系,则需要进一步对样本变量进行Granger 因果检验,通过检验结果分析期货与现货价格之间的引导关系,具体检验结果见表6所示。

由Granger 因果检验结果可知,在5%的显著水平上,原假设1“期货不引导现货”通过了显著性水平检验,原假设1被拒绝,而原假设2“现货不引导期货”没有通过显著性水平检验,则原假设2不能被拒绝。由此说明,棉花期货市场对现货市场具有一定的价格引导作用,而棉花的现货市场对期货市场价格的引导作用不明显。因而,棉花期货价格与现货价格之间存在单向的Granger 因果引导关系,这与其他学者采用相近时间段获得的结果是一致的。

3研究结论

在借鉴对比已有研究结果的基础上,本文选取2014年9月10日至2020年11月9日的1500组棉花期货与现货价格的日交易价格数据作为样本数据,对棉花期货与现货价格的动态关系进行研究。运用Johansen 协整检验、向量自回归(VAR)模型,Granger 因果检验等方法对棉花期现货价格之间的相关性进行量化分析,研究结果表明:棉花期货与现货价格具有较强的相关性,两价格序列都是一阶平稳序列,说明棉花期货与现货价格存在长期动态平衡关系,短期内两序列可能发生偏离。从Granger 因果关系可以看出,期货市场价格对现货市场价格有一定的引导作用,且结果显著,而现货市场对期货价格的反应不太灵敏,对期货不具引导作用。

综上所述,棉花期货與现货价格受相同因素的影响,价格变动幅度类似,方向相同,在期货市场的作用下,棉花期货价格可以在一定程度上反映棉花现货价格的变动,具有较强的价格发现功能,可以预测未来现货价格变化趋势,说明棉花期货市场的运行是有效的,相关从业者可以运用棉花期货进行套期保值,规避价格风险。

参考文献

[1]程欣,林光华。期货合约修改对我国小麦期货与现货市场溢出效应的影响[J].江苏农业科学,2016,44(5):565-568.

[2]刘晓雪,黄剑。棉花期货与现货价格之间动态关系的实证分析[J].价格理论与实践,2008(09):65-66.

[3]何晓燕,张蜀林。我国棉花期货与现货市场的价格发现与波动溢出效应[J].系统工程理论与实践,2013,33(07):1723-1728。

[4]汤鸣。我国股指期货与现货之间的动态关系研究[D].大连:东北财经大学,2017。

[5]徐丽娟,李丹明。基于VAR模型的我国玉米期货价格与现货价格相关性分析[J].中国证券期货,2019(04):28-33。

[6]刘金珠。我国豆粕现货与期货价格动态传导关系研究[J].价格理论与实践,2018(07):75-78.

[7]陈蓉,郑振龙。无偏估计、价格发现与期货市场效率——期货与现货价格关系[J].系统工程理论与实践,2008(08):2-11。

[8]苑莹,王梦迪,樊晓倩,等。市场间相依性检验、非对称性及传导方向研究[J].系统工程理论与实践,2016,36(11):2778-2790。

[9]苑莹,王梦迪,张同辉,等。沪深300股指期现货市场间相依度测度实证研究[J].东北大学学报(自然科学版),2017,38(01):148-152

[10]周鹏鑫,顾光同,陈立瑶。我国棉花现货价格与期货价格相关性检验[J].价格理论与实践,2018,(8):119-122.

[11]张红星。我国商品期货价格和现货价格长期均衡关系实证研究[D].郑州:郑州大学,2008。

[12]徐国祥,代吉慧。中国与国际大宗商品市场价格之间的关联性研究[J].统计研究,2015,32(06):81-89.

[13]谢娟,叶锋,马敬桂。基于VAR模型的玉米价格波动与大豆价格波动的相关性分析[J].价格月刊,2018(1):26-33

[14]张馨予。棉花现货价格与期货价格相关性分析及提高价格预测的精准性[J].棉花科学,2019,41(03):49-51.

[15]周畅,鞠荣华,杨智玲,等。中国棉花期货与现货价格关系的实证研究[J].中国棉花,2017,44(10):6-11.

[16]吴玉菡。我国白银期货和现货价格相关性研究[J].价格理论与实践,2020(1):107-110。

[17]陈颖桐。稳定我国棉花相对价格的几点思考[J].棉花科学,2019,41(04):35-37。