我国股票市场与原油期货市场间的风险溢出效应研究

2021-09-28徐陈杰

徐陈杰

(华东政法大学 商学院,上海201620)

作为我国金融体系重要支柱的股市和原油期货市场,随着全球市场价格体系的多元化发展,期货市场价格逐步成为主要关注点。2018年3月26日,中国在上海国际能源交易中心(INE)正式推出以人民币结算的原油期货,其在全球原油交易额中的占比不断提升。以原油为代表的能源金融市场与传统金融市场(外汇、股票、货币市场等)之间,随着国际资本流动性的增强和能源相关衍生品的逐步发展,联系更加紧密。本文着力研究风险在中国股市和原油期货市场之间的溢出效应(指一个市场的波动风险蔓延到其他市场),选择沪深300指数和INE原油期货2018年10月8日至2021年3月31日的数据,利用描述性分析法、统计性分析法以及方差分解法进行风险监管分析,为中国金融市场监管者提供丰富的实证监管分析。

一、文献综述

目前国外学者主要持两种观点,一种观点认为股市和原油期货市场存在关联性,原油价格变化会对股市产生影响。其中,Faroop和Shawkat(2007)通过实证模型,分析了中东地区某些国家的股票市场和原油市场,发现在不同国家二者之间具有明显差异的波动溢出效应。但一些学者持相反的观点,对二者的相关性提出了反驳。Büyüksahin 和 Robe(2014)研究发现,当股票指数排除了天然气行业,原油价格与世界主要国家股票市场收益之间的相关性显著降低。

我国学者金洪飞和金荦(2008)进行了中国股票市场和国际原油市场的溢出效应对比研究,结果表明,两者之间并没有出现风险溢出效应。朱慧明、董丹和郭鹏(2016)研究发现,我国与国际原油价格的相关程度很低,金砖国家中的其他四个国家的相关程度则更高一些。从2018年3月我国推出国内原油期货以来,学者发现上海原油期货与国际基准原油期货市场、股票市场和外汇市场之间存在较弱的风险溢出效应。但也有研究发现,在国际原油市场,原油相关产业的股票收益率与原油相关产业的股票收益率呈显著正相关,而在其他零售业、休闲行业以及公共产业中,与原油相关产业的收益率呈显著负相关。

二、研究背景和意义

自2007年中国发布一系列期货交易规则以来,金融市场之间的关联性以及相互影响逐渐增强。上海原油期货在我国金融体系中占据战略性地位,随着我国金融资本市场的逐步成熟和发展,不仅将受到股票市场的影响,而且还将对其产生冲击。根据国际经验,随着商品金融化进程的进一步加快,越来越多的金融投资者广泛参与大宗商品市场的交易,商品市场与金融市场的关系也越来越密切,金融风险的溢出和关联效应已经从传统的金融市场扩展到覆盖大宗商品市场的金融系统。

另外,近几年国际原油期货市场频繁出现黑天鹅事件,极端风险加大。尤其2020年初,由于新冠肺炎疫情爆发、全球石油需求疲软以及地缘政治风险频发,WTI原油价格在4月20日首次跌破0,最终结算价为每桶不到38美元。沙特石油价格战再一次使全球股市全线下滑,多国股市触发熔断机制。

深入研究分析我国原油期货市场与股票市场的风险溢出效应,有利于全球投资者了解和投资原油期货市场和我国原油上下游产业,结合多种交易产品构成投资组合进行套期保值交易。从2007年我国陆续出台一系列监管期货市场交易的法律法规起,金融市场间的联系日益密切,金融风险在市场间的传染力也越来越强。作为中国金融体系重要组成部分的上海原油期货,不仅将受到金融市场的影响,而且随着中国金融资本市场的逐步成熟和发展也将受其影响。在中国原油期货市场建立之初,深入研究其与国内金融市场的动态关系,以及金融风险传导的强度和方向,有助于中国原油期货交易的开展。在原油期货市场上建立风险控制策略,则有利于中国金融系统控制风险、稳定运行。

对我国原油期货市场,目前只有极少学者采取量化研究,而且研究的主要内容偏向于宏观市场,例如市场价格的基本规律、我国金融市场与国际原油市场的关系等。但从整体上看,中国原油期货市场和股市之间的跨市风险相关研究较少。为此,本文从风险溢出的角度出发,对中国原油期货与股市之间的风险溢出进行定量的分析,为国内投资者和市场管理者防范风险和科学决策提供实证依据。

三、数据处理与检验

以沪深300指数(SH300)和INE原油期货作为研究对象,选取2018年10月8日到2021年3月31日的606个交易日的数据作为样本数据。资料来自Chioce资料库,利用对数方法计算日收益率r。

(一)描述性统计

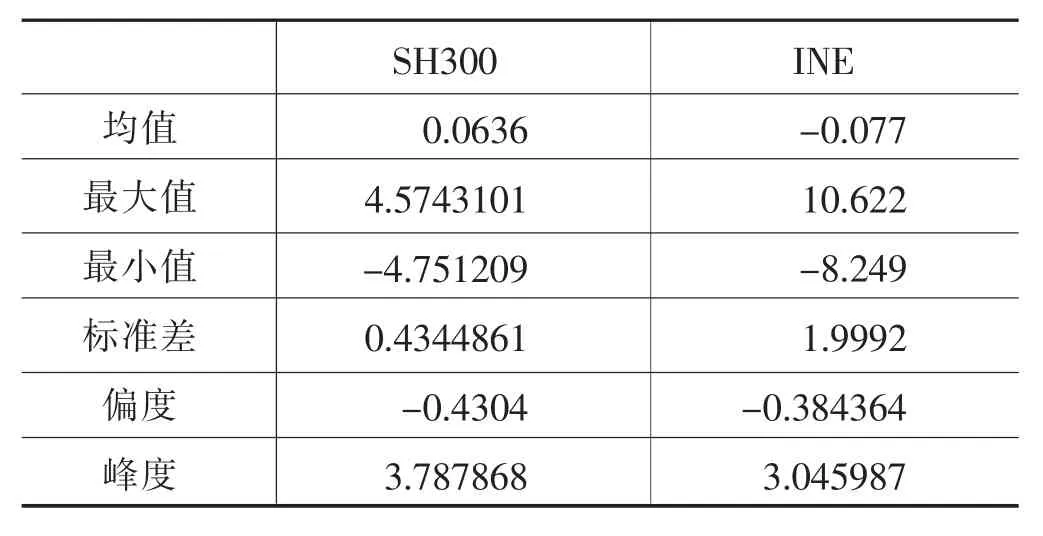

SH300的日均收益率大于0而INE原油期货则小于0。但INE收益率所处范围较SH300明显更大,且标准差也明显较大,说明波动较大。两者的偏度都小于0,说明分布有左偏的现象。而二者峰度都大于3,说明有“尖峰肥尾”的特征(见表1)。

表1 SH300和INE原油期货的r描述性统计

(二)相关性分析

2018年10月到2018年底,两者的变动步调大不相同,INE原油期货先上涨后下跌,SH300呈振动行情。2019年起,两者的变化步伐大致相同,2020年受疫情影响,二者的市场行情均大幅下跌后恢复均值。自INE原油期货正式上市两年以来,随着原油期货市场的不断发展,市场规模不断扩大,与股票市场的关系也逐渐增大。我们用Pearson相关性检验了两个收益率的不同时段,并得出以下结果(见表2)。

表2 INE原油期货价格与SH300的r平稳性检验

表2的结果验证了之前的分析:从2018年10月到2020年6月,INE原油期货指数与SH300之间有显著的正相关,相关系数达到0.1829。但是把这一时间段细分成两段,2018年10月到2018年12月,这两个收益率序列之间只有很小的相关性,相关系数只有-0.0145;2019年开始,这两个序列之间有显著的正相关,相关系数达到0.2463。这个结果与前面的结论是一致的:INE原油期货的波动受SH300指标的引导,进一步说明了我国股市对原油期货市场具有明显的单向风险传导特征。

根据联合国商品贸易数据库公布的2018年全球原油进口数据,中国是世界最大的原油进口国,占全球原油进口量的16%。另外,根据美国能源情报局2019年发布的全球原油消费量数据,我国已经成为世界第二大原油消费国,日均消费量超过800万桶。目前中国是世界上最大的原油进口国和最大的原油消费国,我国股票市场的交易量和交易金额巨大,机构投资者和个人投资者的数量都远远大于原油期货市场,因此股市对于全球的经济发展变化反应更加迅速敏锐。尽管原油期货市场逐步占据金融市场的主导地位,但是股票市场的变化对于其他市场的跨度更广,其波动能够传染至原油期货市场,导致风险扩散化。

(三)方差分解

方差分解法从另一方面解释了分析变量间的相互影响。通过分析SH300收益率与INE原油期货收益率的波动方差来自自身和对方变量冲击的贡献度,得到如表3所示结果:

表3 SH300与INE原油期货方差分解结果

在SH300的方差分解中,SH300本身的影响占据了绝对比例,即使在时间上两者的比例也没有明显变化。但INE方差分解的结果表明:在第一期,INE波动占总波动的95.5%,SH300波动占2.87%,相对于同期INE原油期货占沪深300的比例为0,有显著性差异;在第二期,INE波动占总波动的95.34%,而SH300提升至了4.225%;在第三期,INE波动占总波动下降至93.67%,同时SH300波动性贡献升至6.231%,并在其后维持在此水平,相对于同期INE原油期货波动性贡献只有0.12%,有显著意义。这与我们之前得出的结论一致:INE原油期货的变动被SH300引导,中国股市对原油期货市场具有明显的单向风险传导特征。

四、结论与建议

研究显示,国内金融体系存在着高度的极端风险关联,中国原油期货已成为国内金融体系中极端风险溢出的重要组成部分,投资者通过股票投资组合规避极端风险的能力减弱。我国金融体系中,股市和原油期货之间的风险溢出关系日益密切。国内金融体系中的极端风险在短期内仍处于较高水平,具有明显的时变特征,易受外部事件的影响。与长期原油期货市场在国内金融体系风险网络中风险溢出的领导地位相比,其在系统中的风险溢出地位较低。中国原油期货仅上市2年,但在国内金融体系中已具备一定的影响力,极端风险非常容易影响体系中的股票市场,中国股票市场对原油期货市场具备明显的单向风险传导特点。

描述性分析和统计性分析的结果说明:中国原油期货市场与股市的日收益呈现明显的正相关关系,样本区间的相关系数为0.1829。检验表明,我国股票市场出现的风险波动会单方面的传染给原油期货市场。自INE原油期货成立以来,中国原油期货市场不断发展,金融市场的特点逐步凸显。

方差分解结果说明:INE原油期货市场波动方差对沪深300指数影响与沪深300指数波动方差对INE原油期货的影响相比,占比明显比较小,这进一步验证了上述结论。

根据本文得出的“中国股市单向溢出原油期货市场”的结论,提出以下建议:

第一,适当延长中国原油期货交易时间。中国INE原油期货交易时间明显比国外成熟的WTI和布伦特原油期货的交易时间短,使较多投资者必须承担相应的时间成本,而金融市场时刻存在的风险会减少相当一部分相对稳健的投资者。因此,建立交易电子平台是吸引更多交易者提高市场效率的有效措施。建立交易电子平台不仅能方便投资者了解最新消息,减少投资者的资金成本,减少“尖峰肥尾”带来的影响,还有利于国家监管部门对原油期货市场的监督,做到更快更好更高效。

第二,建立健全符合中国原油期货市场特点的风险监管体系。有效管理原油市场风险,对中国原油贸易大国具有重要意义。唯有吸引更多的资金投资者,增加财务属性,才能提高与资本市场的连接效率,更好地通过原油产业辐射经济。举例来说,原油期货市场与股票市场之间的风险关联性应被原油期货市场的监管者重点关注。除此之外,还应该监测原油期货市场与股票市场之间风险相关性的动态变化,随着原油期货市场与股票市场的变化而迅速完善监管措施,防止因原油期货市场和股票市场引起的极端风险的发生,加强对其风险的预警。

第三,努力推动和改善中国原油期货交易市场。加快参与国际市场规则的制定,加快推动国内原油市场与国际市场的契合。同时,还要以“一带一路”沿线国家的内在需要为基础,把人民币信用作为发力点,推进建设以人民币计价的原油价格体系,增强我国在国际石油定价权方面的话语权和影响力,吸引全球投资者进入中国原油期货市场。