税收政策激励社会组织发展:国际比较与改革取向

2021-09-27张晓丽张肖飞陈智国

张晓丽 张肖飞 陈智国

20世纪80年代以来,我国社会组织发展与经济改革同步,总体呈现出在曲折中不断增长的态势,在数量增长、社会参与、组织构建和活动领域等方面实现了质的飞跃。2013年,党的十八届三中全会明确了“激发社会组织活力”“推进社会组织明确权责、依法自治、发挥作用”的改革任务;2017年,十九大报告进一步提升社会组织的地位和作用、提出了更高要求,指出要“推动社会治理重心向基层下移,发挥社会组织作用”、不断“加快提升社会组织专业化、职业化水平”;2020年,十三届全国人大三次会议指出要“支持社会组织、人道救助、志愿服务、慈善事业等健康发展”。当前,在我国社会改革和社会治理中,社会组织始终是最主要的、最重要的社会主体。社会组织“爆炸式增长”的背后,离不开我国税收政策对社会组织的规范和激励。

一、我国社会组织税收政策现状

目前我国没有专门针对社会组织的税收优惠条例,但在政策层面,近年来,财税部门对之前的税收优惠政策进行了较大规模的清理和规范,这有利于更好地引导和促进社会组织的发展。截至目前我国现行的18个税种中,社会组织税收优惠涉及大部分税种,所得税、流转税、税收征管、票据使用等方面的税收优惠政策大都适应于社会组织。可见,在我国当前的财税体制和收入分配制度中,缺乏对社会组织地位、作用和税负水平的整体考虑和统筹安排。税收激励社会组织发展存在明显的不足,具体表现在:

(一)社会组织财税政策缺乏顶层设计

一是对社会组织缺乏整体制度设计。目前关于社会组织的条文较为零散,税务管理和票据管理等方面还参照企业或行政事业性单位执行,没有对社会组织财税政策进行整体定位、设计与表述;社会组织的会计制度、税收制度、票据制度之间不够协调,存在按规定可享税收优惠,却申请不到相应票据的情况。社会组织财税政策整体呈现松散、偏少、可执行性差的状态。

二是对企业、不同类型的社会组织及其非营利性缺乏系统认识。现行税法及配套政策没有把企业的经营行为和社会组织的非营利活动、公益慈善活动区分对待,缺少针对社会组织及其非营利活动特点的制度安排。同时,社会组织之间运作模式存在差别,社会团体收入主要来源于会费和提供服务,基金会收入主要来源于捐赠和资产保值增值,民办非企业单位收入主要来源于面向公众提供服务和承接政府购买服务,对税收优惠的需求各有侧重。

(二)税收优惠范围较小

一是公益性捐赠税前扣除资格申请主体存在不合理限制。目前申请主体仅限定为基金会和公益性社会团体,将民办非企业单位完全排除在外。对于近年来涌现的一部分公益性较强的民办非企业单位缺少支持,但其运作中基本不向服务对象直接收费,收入主要来源于公共资源的支持。

二是公益性捐赠税前扣除力度不足。捐赠人实际可获得的免税水平较低,且不允许向以后年度结转,抑制了企业、个人向社会组织进行大额捐赠;对股权、房地产等非现金捐赠,捐赠人还需缴纳所得税。

三是对社会组织用于公益目的的经营性收入缺乏所得税优惠。公益性捐赠收入存在不稳定性,同时受到捐赠人意愿的限定,多数社会组织特别是基金会不能完全依赖捐赠以支付运作成本、支撑公益事业可持续发展,需要对资产进行保值增值来弥补捐赠收入的不足。当前,所得税优惠仅限于捐赠、会费、财政补贴等输血式的收入,对投资收益、提供服务收入等社会组织自我造血的收入未予优惠。税收优惠的范围有待进一步扩大。

四是对社会组织流转税和财产税优惠支持较少。目前税惠政策集中在所得税,对社会组织为了非营利目的的开展公益慈善活动取得的收入和持有的财产,缺乏流转税、财产税等方面的优惠。此外,在全面实施“营改增”之后,一部分从事科学研发和技术服务的科技类社会组织的税率从5%上升了6%,负担有所加重。

(三)有关程序繁琐、不尽合理,现行政策落实不均衡

一是现行税收优惠资格条件、审核程序存在不合理之处。对于自身收入免税资格限定了较低的工资标准,影响了社会组织吸引和留住高素质人才。公益性捐赠税前扣除资格审核间隔短,有效期仅一年;“公益捐赠税前扣除”和“自身收入免税”两项优惠资格的性质、对象、标准有较大交叉重复,申请审核的程序却有很大的差异,在执行中既给社会组织带来不便,又增加了税务机关的工作难度。

二是现行政策执行不力。如不严格落实现有规定,社会组织符合条件但仍难以获得税收优惠;审批优惠资格不及时,社会组织当年申请的资格不能在当年获得;缩小捐赠票据的发放范围。

三是税收征管方面缺乏针对社会组织的制度安排。社会组织没有专门的税收征管制度,使用的是企业的报税体系,不符合社会组织的收支特点,经常无法填报;税收征管与税收优惠资格的申请和管理没有衔接,经常因此而不能享受到应有的税收优惠;征收環节缺少针对社会组织管理要求,影响了财税政策对社会组织经济行为的规范效果。

二、社会组织税收政策的国际比较

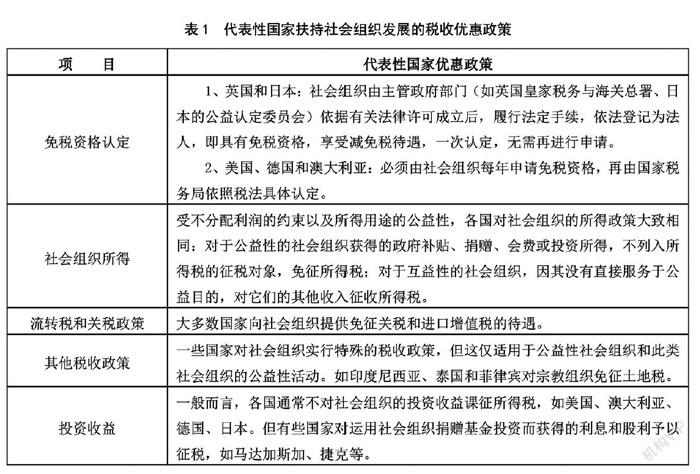

“税收是促进社会组织发展的最有效工具。”实践证明,通过税收制度的周密设计,不仅能保障社会组织的公益性,而且能鼓励社会组织寻求自身健康发展之路。西方发达国家不仅普遍建立了相对比较完整的法律监管体系,还颁布了相应的社会组织税收优惠制度,监管与扶持发展并重。

(一)社会组织自身的税收优惠政策

西方发达国家通过颁布一系列的税收优惠政策(见表1)为社会组织的发展提供足够的动力和支持,其中所得税优惠是最受关注也是最主要的税收优惠。

(二)捐赠者的税收优惠政策

西方发达国家慈善事业发展非常成熟,政府颁布一系列有利举措来鼓励个人积极参与慈善,其中以捐赠者税收优惠政策最为有效且长久。

在美国,慈善事业具有相对较为完善的政策法规,捐赠人只有向符合美国税法第501(c)(3)项要求的公益慈善组织捐赠才可以获得税收优惠。在个人捐赠方面,个人给公益组织捐赠时,可以按照税率比例得到相应的减税即应税收入只包括“年度可缴税收入”除去捐赠总额的部分,扣除的额度上限通常是总收入的50%,若超过既定的,最多可延期五年。在法人捐赠方面,则需要严格的遵守税法的条例,符合规定的公司捐赠,在企业当年应税所得5%以下的,可以税前扣除,超过部分可以递延,最长可至5年。