中国企业跨国并购多维视角的现状分析及改进建议

——基于中国2008—2018年经验数据的统计分析

2021-09-25王秀婷

王秀婷

(山东工商学院 会计学院,山东 烟台 264005)

1901年J.P.MORGAN的一笔新交易开启了企业发展的一条新路,那就是跨国并购。一百多年来,一个个企业通过这条道路成为了世界巨头,然而,我国的跨国并购起步较晚,始于1986年。我国跨国并购经过三十多年的发展,已经初具规模。跨国并购是企业走出国门,开拓国际市场的一条捷径。2000年,全国人大九届三次会议上提出“走出去”国家战略,在此战略的引导下,以跨国并购方式进入国外市场的比例正在逐年上升。2013年国家主席习近平提出“一带一路”倡议,中国企业的跨国并购呈井喷状态。

根据商务部、国家统计局、国家外汇管理局联合发布的《2012—2018年度中国对外直接投资统计公报》数据显示,我国连续7年是全球前三大对外投资国。2018年中国对外直接投资流量1430.4亿美元,对外直接投资存量达1.98万亿美元,是2002年末存量的66.3倍,在全球分国家地区的对外直接投资存量排名中由第25位上升至第3位,仅次于美国和荷兰。此外,我国在全球外国直接投资中的影响力不断扩大,2018年占14.1%,较上年提升3个百分点;2018年底存量占6.4%,较上年提升0.5个百分点,皆创历史新高。中国对外投资并购也稳步发展,制造、采矿和电力、交通、水利等基础设施领域并购活跃。中国企业共实施对外投资并购项目433起,涉及63个国家和地区,实际交易总额742.3亿美元。然而,据德国Dealogic咨询公司最新的分析报告,2009—2010年中国跨国收购失败率为全球最高,达到12%,远超出美国和英国的水平(2%和1%)。著名的“七七定律”认为,70%的中国并购没有实现期望的商业价值,其中又有70%失败于并购后的整合。那么,这些跨国并购分布在哪些国家?哪些行业的跨国并购较多?为了实施跨国并购,中国企业付出了多少代价?中国哪些类型的企业在参与跨国并购?本文以2008—2018年中国企业跨国并购为样本,从跨国并购交易特征、并购方企业特征和标的方企业特征三个维度全面剖析了中国跨国并购详细现状,指出存在的问题,并提出相应的政策意见,为中国企业实施跨国并购提供一定借鉴。

本文以2008—2018年中国企业发起的跨国并购为研究对象,所用样本数据来自国泰安(CSMAR)数据库中的中国上市公司并购重组研究数据库,统计软件为stata13及Excel2019。统计分析后,发现我国跨国并购现状如下。

一、我国跨国并购交易成功率高,总体交易状况良好

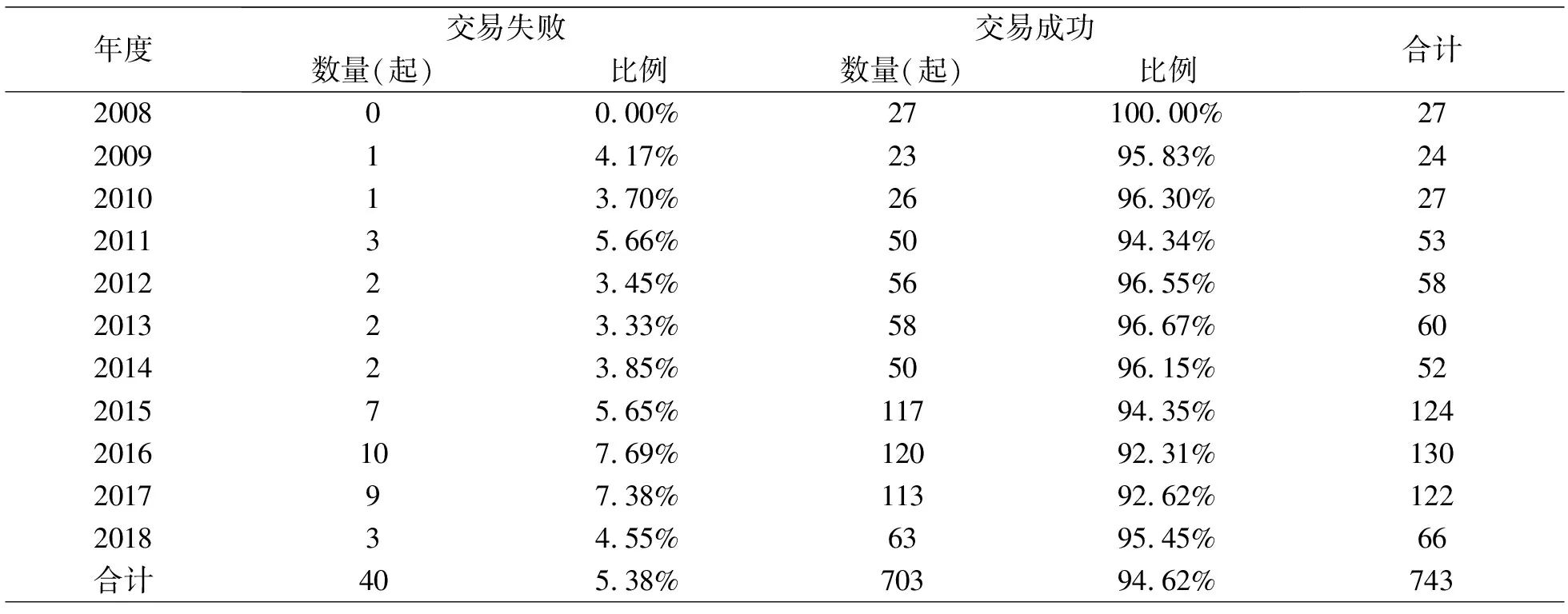

美国次贷危机发生后,全球经济下滑,全球的并购市场在2007年达到顶峰。根据Dealogic公布的数据,全球并购规模2008—2009年连续两年下滑。从表1可以看出,美国经济危机后,2008年我国经济也受到巨大影响,当年我国宣布完成的跨国并购数量为27起,全部交易成功。在全球经济疲软状态下,我国企业仍成功实施27起跨国并购,原因可能是经济危机给很多国外公司巨大的打击,现金不足、资产贬值。为维持企业运转,他们不得已出售资产或股权以缩小企业规模,此时资产或股权价格下跌,折现能力下降,市值大大降低,若不及时缩小规模,增加现金流动性有可能短期内倒闭,从而给我国企业实施跨国并购提供了外部条件。同时,经济危机时期,在其他国家企业经济衰退时,我国经济实现了稳定的增长,越来越多的国外企业看好我国经济发展,他们也想通过各种途径开拓中国市场,也更加欢迎与中国企业的合作,这为我国企业实施跨国并购提供了内在条件(刘红霞等,2014)[1]。2009—2010年我国跨国并购数量与2008年相比变化不大,但这两年出现了宣布交易失败的跨国并购,总体交易成功率在95%以上。2011年我国宣布交易完成的跨国并购53起,是2008年数量的两倍左右。2013年,“一带一路”倡议提出后,2015年我国跨国并购数量达到124起,其中2016年数量最多,但失败率也最高,随后两年跨国并购数量略有下降。根据国际货币基金组织(IMF)公布的数据显示,2018年世界经济增长3.6%,货物贸易则由上年的5.4%降至3.8%。全球外国直接流出总额较上年减少29%,连续3年下滑。在此背景下,我国跨国并购规模出现了下降,但并购结构和质量进一步优化,成功率也有上升。

总体而言,从2009年开始,跨国并购开始出现交易失败的状况。2009年中铝与澳大利亚力拓的195亿美元“世纪大交易”失败。从总体情况来看,在2008—2018年交易完成的743个样本中,其中40起跨国并购宣布交易失败,占到总样本的5.38%,也就说大部分跨国并购交易状况良好,如表1所示。

表1 2008—2018年中国跨国并购交易成败状况统计表

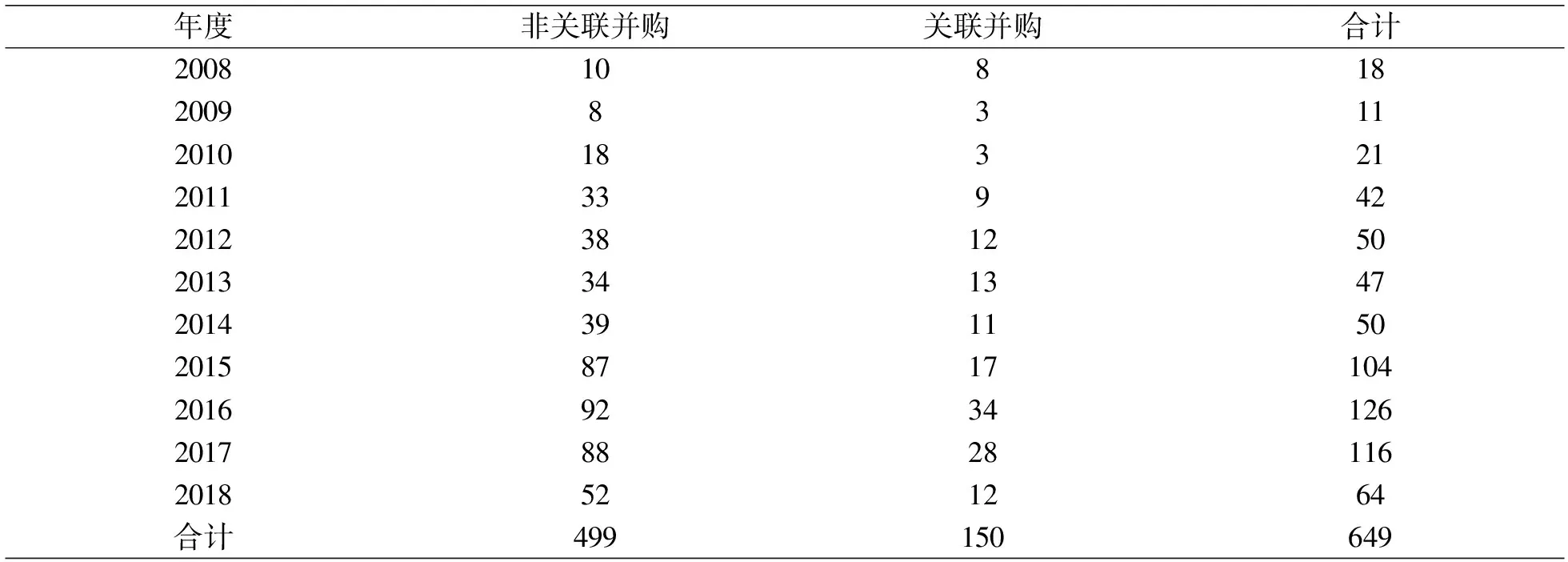

二、我国跨国并购属于关联交易的较少

周士元(2012)[2]用数据包络分析法和因子分析法研究参与并购各方是否存在关联交易对并购绩效的影响。研究结论认为,不存在关联交易的并购绩效显著优于存在关联交易的并购。他指出,中国上市公司的关联交易中很多不是为了追求利益是造成关联并购不能改善上市公司整体绩效的重要原因。非关联并购的绩效长期稳定向好的原因是非关联并购的目的是寻找对自身发展有利的外部资源,如融资、经营特许权等。

表2为2008—2018年中国跨国并购关联交易状况统计表,从此表可见,去掉缺失值的总样本为649个,其中不存在关联交易的样本为499个,占总样本的77%左右,是关联并购的有150个。从当前我国经济形势分析,经济的快速增长使得一些行业出现了产能过剩,投资近乎饱和,中国的上市公司为了寻求更有利的资源和投资项目,开拓国际市场成为必然选择。此外,由于东道国对先进技术往往设置很多限制,很难通过外商投资引入中国,然而,中国的企业在东道国本地投资既可以开拓国际市场又可以获得国外先进技术,这也是近年来我国上市公司进行跨国并购的一个重要目的。我国技术获取型跨国并购主要集中于汽车、电子和机械等技术要求较高的装备制造领域(唐晓华等,2019)[3]。如2010年,吉利以18亿美元正式收购沃尔沃100%股权。沃尔沃在汽车安全技术、豪华车研发、新能源技术开发等方面一直处于世界领先水平,吉利收购沃尔沃后获得了该公司强大的研发团队,可为其在技术创新上提供源源不断的动力,从而大大缩小了与行业内其他竞争者在技术水平上的差距(魏江等,2020)[4]。

表2 2008—2018年中国跨国并购关联交易状况统计表

三、我国跨国并购支付方式和融资方式比较集中

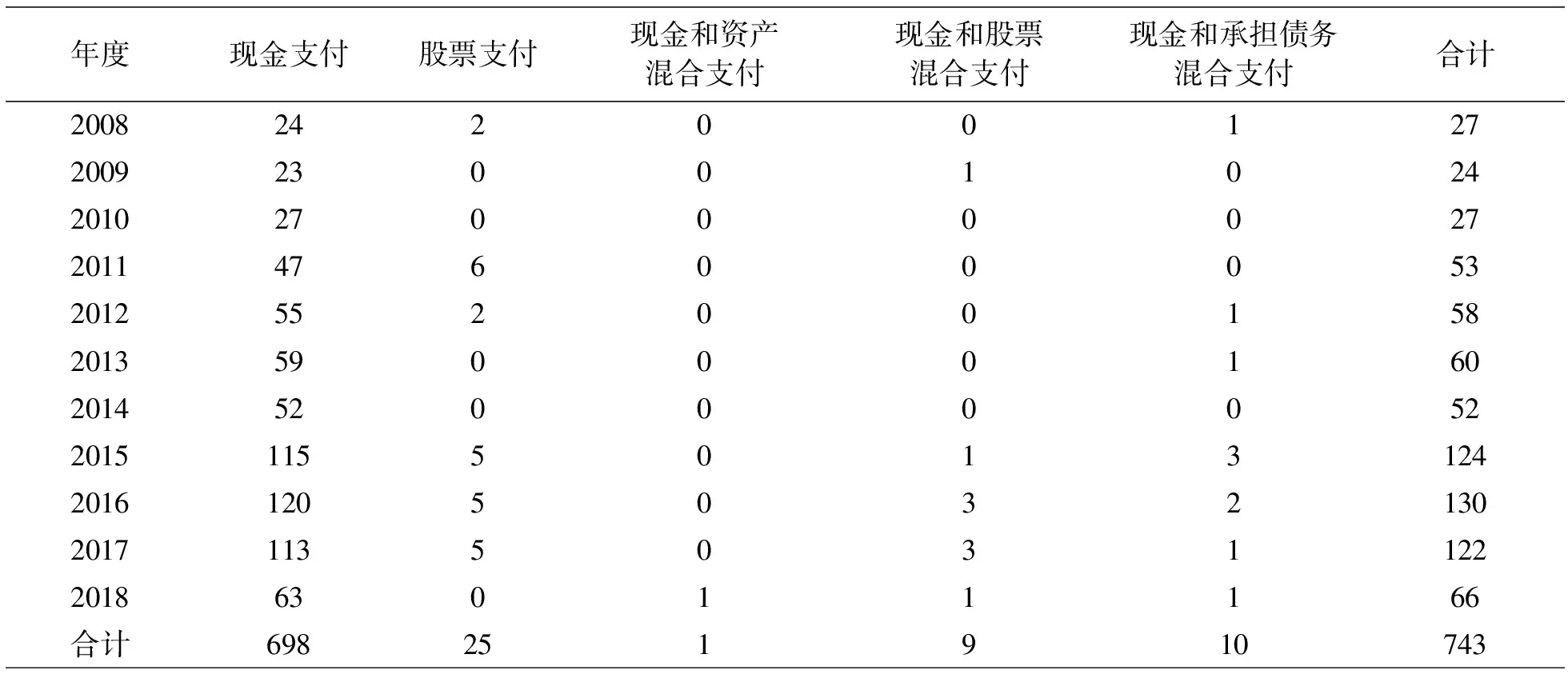

在进行并购时必须科学选择支付方式,这是影响并购能否成功的关键因素,不同支付方式对并购绩效会产生不同的结果(余鹏翼等,2014)[5]。从表3中可以看出,我国跨国并购采用的支付方式有现金支付、股票支付、现金和资产混合支付、现金和股票混合支付等。现金支付是以现金为对价,获取目标公司股权的支付方式,一旦被购企业的股东收到其原来拥有股份的现金对价,就失去了对原公司权益的要求权,并购方可以快速获取股份(Martynova et al.,2009)[6]。这种方式在并购时要求收购方在确定日期或者以分期付款的方式支付一定数量的现金,因此,收购方首先要考虑的因素是自己是否有足够的即时支付能力,而且并购完成后是否会对公司支付能力产生巨大负面影响。股票支付是以本企业股票作为对价获取目标公司股权或资产的一种支付方式,这种方式在交易过程中无需支付现金,优点在于不会影响并购公司的现金状况;缺点是收购完成后,目标公司股东的所有权由目标公司转移到收购方,同时失去了经营控制权,对于收购方原有控股股东而言,并购后新股东的加入可能会稀释其控制权。由于信息不对称,不同的支付方式会向市场传递不同的信号,引起投资者重新估计公司股价,从而影响股价和并购绩效(宋希亮,2014)[7]。

表3列示了我国2008—2018年支付方式的选择情况。从表3可以看出,使用现金支付方式的跨国并购有698起,占总样本的93.94%,使用股票支付方式的跨国并购有25起,占总样本3.36%,使用其他支付方式的跨国并购占总样本的2.71%。可见现金支付方式使用普遍是我国跨国并购一个非常明显的特点。与现金支付相比,股票支付方式不需要支付大量的现金,因而不会影响并购方企业的现金状况,因此,股票支付方式成为除现金支付方式外另一种可以普遍采用的支付方式。

表3 2008—2018年我国跨国并购支付方式统计表

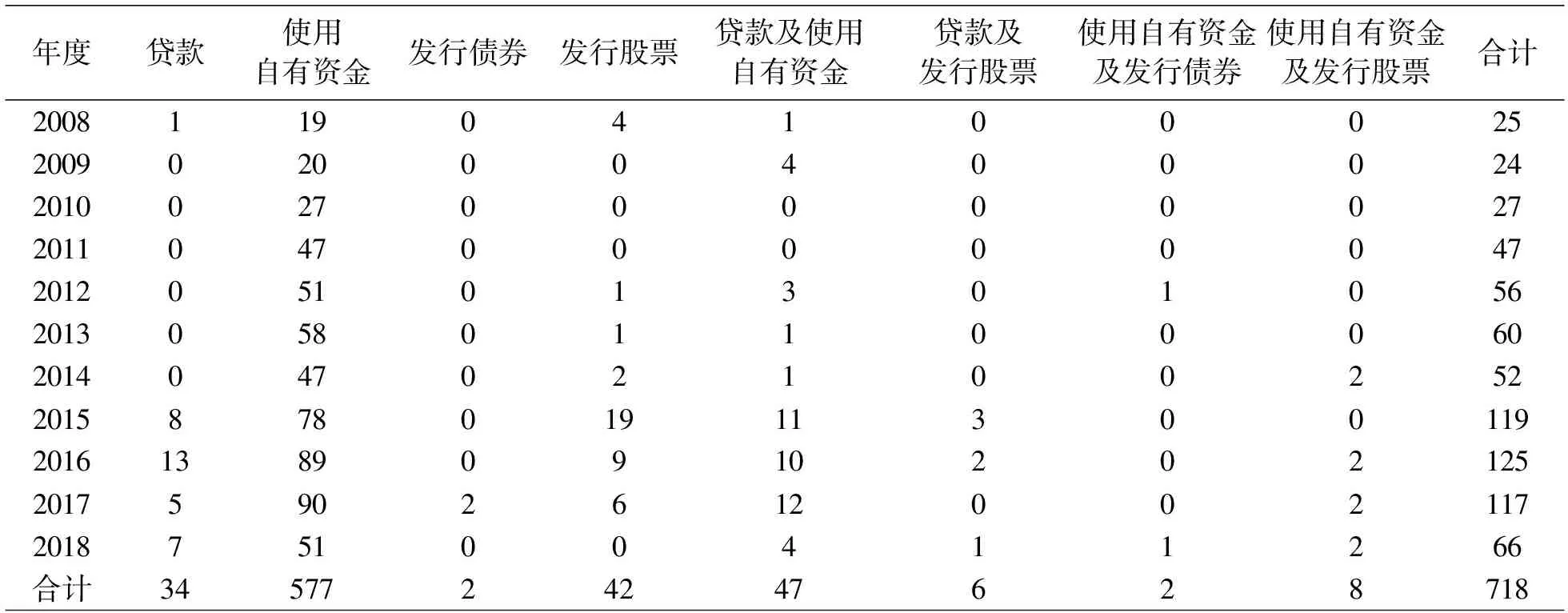

跨国并购如果采用现金支付方式,需要大量现金流出,因此,收购方在收购之前必须通过各种渠道融通资金。融资方式是指使用现金支付的跨国并购资金的来源方式,并购融资方式选择是决定跨国并购成功与否的关键因素之一,融资成本又是融资决策中应考虑的重要方面。跨国并购融资决策实质就是利用各种融资工具,从各种可能的融资来源中,以最低的融资成本筹集到并购所需资金的经济活动(王宛秋等,2015)[8]。只有恰当合理的融资策略和支付战略才能实现跨国并购的预期目标(潘爱玲等,2019)[9]。表4列示了2008—2018年我国跨国并购融资方式情况,可以看出,我国跨国并购的融资方式主要有贷款、自有资金、发行债券、发行股票等方式,其中最普遍的融资方式是自有资金,使用自有资金融资的跨国并购有577起,占总样本的80.36%,依次是贷款和自有资金组合、发行股票、贷款等,其中贷款和自有资金组合方式47起,占6.55%;发行股票42起,占5.85%;贷款34起,占4.74%。自有资金融资属于内部融资,是企业生产经营过程中从利润中留存下来的收益,是企业自然形成的现金留存,企业使用这笔资金无需支付任何费用,限制条件也较少,而发行股票或债券需要比较高的融资费用,且筹资时间比较长。此外,自有资金相对于债务资金没有还本压力,财务风险相对较小,因此,成为我国跨国并购收购方的首选。

表4 2008—2018年我国跨国并购融资方式统计表

四、我国跨国并购的并购方多为制造行业中的上市公司

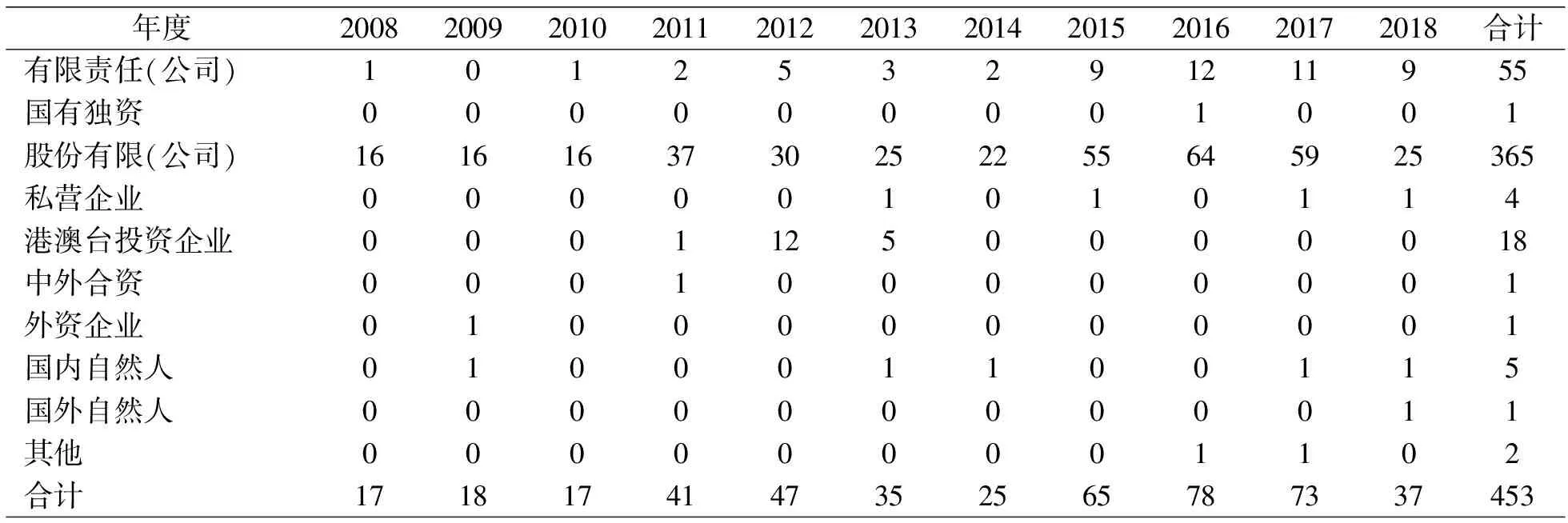

在我国企业的跨国并购中,中海油、中石油、中石化等超大型的国有控股上市公司担当了主要角色,他们发起并购的案例不仅数量多,而且由于他们多属于资源开发产业,单项并购规模与其他企业跨国并购案例相比较大;海尔、TCL、上海汽车、联想集团等制造业领域内的上市公司也纷纷走出国门,通过跨国并购成功迈出了国际化经营的第一步。从跨国并购的主体参与者来看,大型上市公司起了主导作用(谢皓,2009)[10]。从表5可以看出,总样本中并购方为股份有限公司的跨国并购有365起,占总样本的80.57%;2008年金融危机前后,上市公司发起的跨国并购数量稳定在16起,经济危机后的2011年增长了一倍多,达到37起,在2016年达到顶峰,与谢皓(2009)的研究结论一致。在国内,上市公司大多由国有企业改制而来,具有较强的财务实力,因此,相对于其他企业而言,这些企业无论在国家政策上还是资金实力上都具有海外扩张的优势。

表5 2008—2018年中国跨国并购收购方企业性质统计表

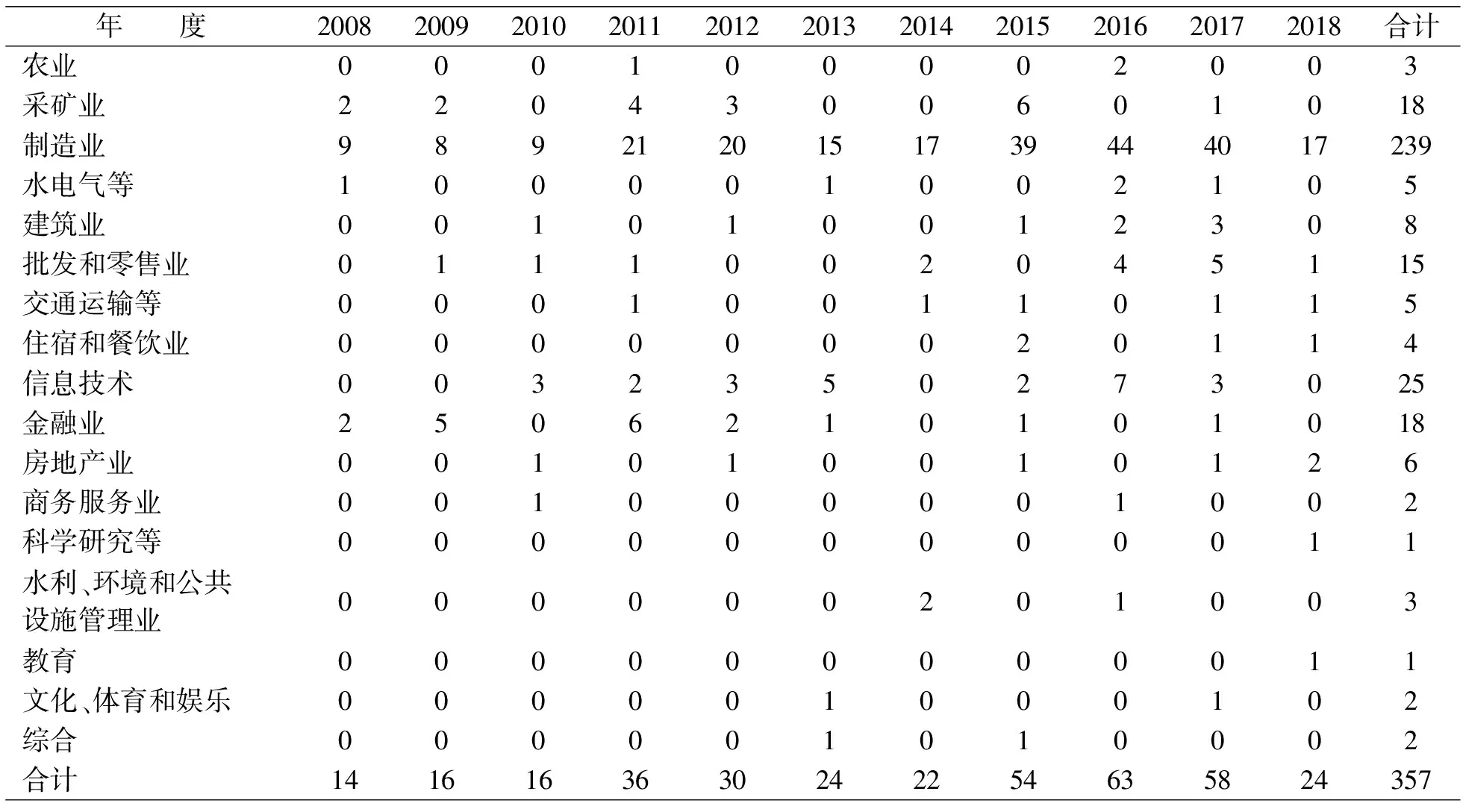

我国加入WTO后,企业日益贴近世界经济和国际市场,跨国并购案例也不断增加,并购行业的分布也越来越广泛。由表6可见,制造业发生的跨国并购次数为239起,占总样本63.7%,遥遥领先于其他行业;其次是信息技术行业,2008—2018年共发生跨国并购25起,占总样本7%;采矿业和金融业跨国并购排在第三,分别是18起,占总样本5%。

表6 2008—2018年我国跨国并购的并购方企业行业分布统计表

五、我国跨国并购的目标方大多指向发达国家和地区的非上市公司

并购区位分布中具有重要意义的是经济方向,也就是说并购方向是发达国家还是次发达国家(吴静芳等,2008)[11]。通过研究发达国家的跨国并购发展史可以发现,跨国并购多是发达国家企业并购发展中国家的企业,因为发达国家的企业实力更强,开拓国际市场的需求更强,发生并购的可能性更高(叶建木等,2012)[12]。然而,通过我国跨国并购的发展历史却发现,除资源型并购案例外,其他技术密集型企业的跨国并购都指向美国、欧洲、日本、加拿大等发达国家和地区,成为逆经济发展水平的并购。

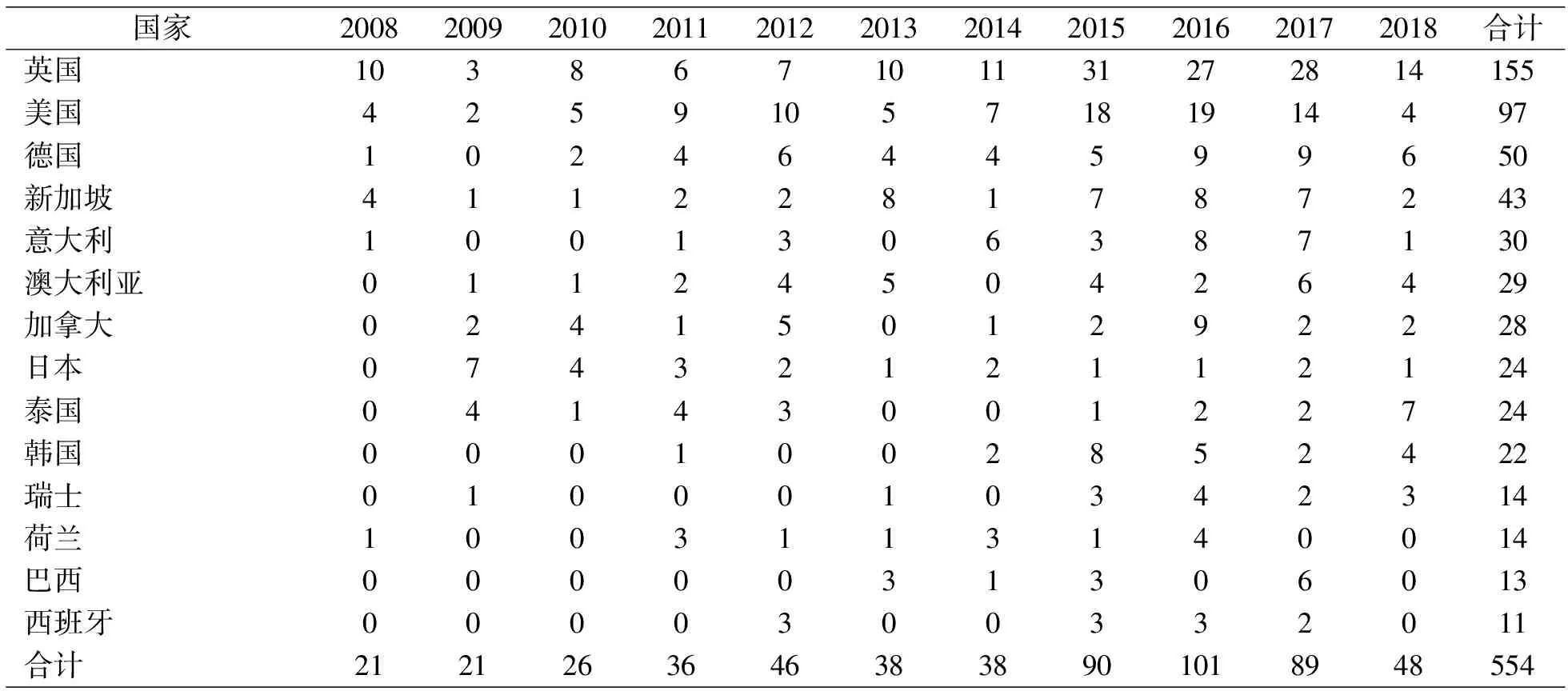

表7列示了2008—2018年中国跨国并购东道国分布情况,按照跨国并购次数多少,排在前六位的国家分别是英国、美国、德国、新加坡、意大利和澳大利亚,分别为155起、97起、50起、43起、30起和29起,分别占总样本的21.3%、13.3%、6.9%、5.9%、4.1%和3.99%,以上六个国家的跨国并购数量占中国跨国并购总数的55.49%,超过了总数的一半。跨国并购交易过程和筹集所需资金对资本市场有很强的依赖,而这些国家大多属于发达国家,资本市场相对完善,因此,为中国企业跨国并购所青睐(高翔等,2019)[13]。同时,这些国家的政治环境稳定、投资政策相对开放、地理距离较远等也是吸引中国企业的重要原因。

表7 2008—2018年中国跨国并购合计超过10起的国家统计表

综上所述,2008—2018年我国跨国并购从20多起发展到100多起,从数量上看有了很大提升。从并购结果来看,2008—2018年总共743起跨国并购中交易成功的703起,成功率高达95%,且跨国并购的主体不再仅仅依赖国有企业,并购方为非国有企业的跨国并购连年上升,说明非国有企业也纷纷走出国门,寻找国际合作伙伴。另外,我国的跨国并购属于关联交易的比重比较低,说明从战略角度实施理性跨国并购的比重较高。

然而,我国跨国并购仍存在很多问题。从支付方式来看,743个样本中有94%左右跨国并购使用现金支付方式,支付方式比较单一;融资方式也集中在内源融资,占总数的80%;我国实施跨国并购的并购方多集中于制造业,达到63.7%,其他行业比重较小;从东道国来看,我国跨国并购的目标方大多指向国家风险较小的发达国家和地区。针对以上问题,本文提出如下政策建议。

(1)选择多样化并购支付方式,拓宽融资渠道

公司在进行跨国并购时不可避免要考虑如何选择支付对价和资金来源。支付方式选择不当很可能导致并购失败,同时,不同的支付方式和融资方式又对企业产生完全不同的经济后果。理论上,公司在跨国并购时可选择的支付方式有现金、股票以及混合方式。但在现实中,由于现金支付方式简单、快捷,并购双方都更偏好这种支付方式,导致我国跨国并购集中使用现金支付方式。然而现金支付方式需要支付大量现金,融资来源就成为并购公司必须面临的难题。由于内源融资无需筹集、没有筹资费用且风险小等优势成为融资方式的首选,但是内部融资相对于债务资金,融资成本更高,大量使用内部融资会增加企业的资本成本,且大量自有资金的减少也会影响公司维持正常经营资金和扩大再生产的资金规模。此外,目标方收到大量现金也会引起税费的大幅度增加。股票和混合支付方式能够有效弥补以上不足,股票支付方式能够优化股权结构,提高股权制衡度,在提升并购绩效方面优于现金支付方式(周绍妮等,2015)[14]。因此,企业在跨国并购前应广泛寻找资金来源,采用多样化的支付方式。

(2)完善政府引导功能,提高我国企业“走出去”的质量

2015年李克强总理在中国装备走出去和推进国际产能合作座谈会上指出,要使中国装备走得出、国际产能合作能共赢,关键是要完善政府推动、企业主导、商业运作的合作机制。我国政府应健全跨国并购的金融支持政策体系和税收体系,以帮助中国并购企业尤其是民营企业扩展融资渠道,加大跨国并购税收支持力度,鼓励更多行业的大中型企业走出国门,在全球寻找战略合作伙伴。

此外,我国还应积极扶植与金融、会计、法律、投资银行等方面相关的本土中介机构做大做强,打破国外中介机构在跨国并购方面的实质性垄断现象。