用EXCEL VBA程序提高事业单位内审工作效率

2021-09-24刘芳芳

刘芳芳

摘 要:随着我国经济不断发展,财政支出水平快速增长,特别是近年来财政对事业单位公共服务项目资金投入不断加大,部分事业单位对项目资金日常管理存在权力失控、决策失误、行为监管失控等问题。当外部监督缺失时,内审可以监督财政项目资金合理合规使用,但是事业单位对财政项目内部审计方法落后,审计效率不高,审计效果不明显。EXCEL VBA的最大优点就是可以直接在EXCEL中运行,不需要安装其他编程软件,并且可以快速处理固定格式表格,完成相关报表的统计。文章梳理了如何通过EXCEL VBA程序进行底稿设计、函证、盘点、现金流量表编制、底稿复核等实务操作,提高事业单位内部内审计效率,提升内部审计报告的可用性和可阅性。

关键词:内部审计;EXCEL VBA快速处理;审计效率

中图分类号:TP311文献标识码:A文章编号:1674-1064(2021)09-0-02

DOI:10.12310/j.issn.1674-1064.2021.09.021

在新时代背景下,事业单位内部审计的定位和职责权限已发生转变,从原有的财务收支审计、固定的审计类型、传统的内部审计方法,转变为从单位管理的全局性出发、以单位管理各业务内部控制建设为抓手,开展预算管理审计,深化经济责任审计,加强重点领域审计,探索开展重大项目、重要政策跟踪审计等,各类审计目标已逐渐转变为评价事业单位运行过程中的管理风险与管理绩效,这为事业单位内审工作带来了新的挑战。随着财务数字化发展,事业单位内部审计方式方法也需要转型,内部审计手段也需要更新。

随着会计信息化程度越来越高,传统的审计模式与审计手段受到冲击,财务收支审计已逐渐成为基础性审计,在此基础上更需强调管理审计。这就要求内部审计人员必须转变思想观念,拓宽审计内容的深度与广度,审计覆盖面从财务管理拓展至各项业务管理,了解各业务流程,深入到業务控制的核心环节,查找核心风险点[1]。在查找风险点基础上制定适用的内审工作底稿,底稿制定质量是确定审计工作成果的重要载体,应据内部审计目标制定适合各类事业单位工作底稿,制定目标性强的审计指标,确定审计范围,制定适用、高效的审计底稿模板。

1 审计底稿制作要求

大部分事业单位的内审人员是非专业审计人员,制定内审底稿要求使用者看得懂、会使用,充分发挥内审的意义和作用。依据编制审计工作底稿的要求准则和要求,明确要以底稿要素为导向,统揽审计全过程的基本原则,把做什么(审计目的)、怎么做(审计方式)、说什么(问题阐述)、写什么(审计结论)问题建设作为审计工作底稿的最基本要素,确定审计底稿应涵盖的审计范围。

2 制定内审底稿类别

可根据《行政事业单位内部控制规范》单位层面内容,制定适合本单位内部审计底稿的范围。制定内审底稿类别,如货币资金收支、合同记录、资产记录、采购记录等。如,在审计底稿中可设计通过VBA程序获取财务报表数据,利用被审计单位历年的财务数据和各项指标进行分析。取得补审计单位历年数据后,制作VBA程序,把重复的取数操作变成自动循环,程序自动访问指定报表,并将表格中相关信息自动导入底稿。

3 利用EXCEL VBA程序制定固定内审底稿记录模板

借助审计范围,利用程序内审,结合同类行业数据信息,快速处理数据,对被审计单位提供的信息的真实性进行合规验证审计。例如货币资金审计,虽然执行程序比较简单,但核对流水、制作银行函证枯燥烦琐。目前,绝大多数事业单位都开通了银行网银,为防止舞弊,可要求出纳人员导出银行网银流水,使用EXCEL VBA工具,简化审计工作,例如批量核对银行流水等。

如果财务账与银行流水每一笔都是对应关系,写VBA代码是比较简单的方式。

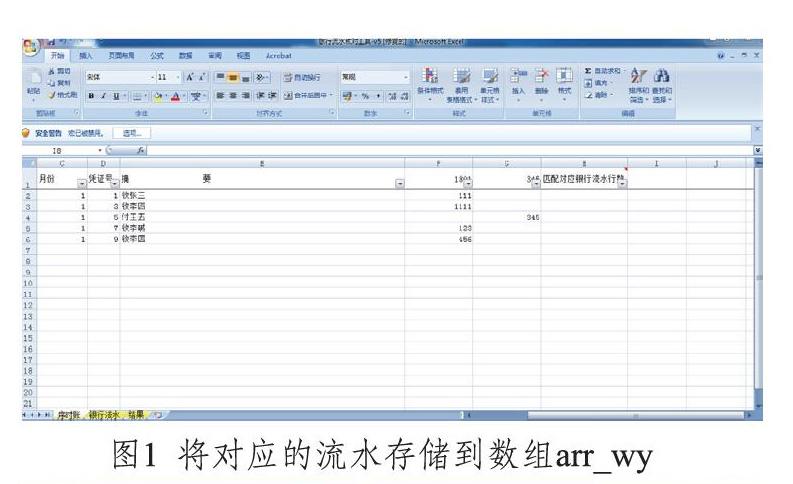

第一,将某一银行的账号的序时账存储到arr_cw(“cw”是“财务”的缩写),将对应的流水存储到数组arr_wy(“wy”是“网银”的缩写),如图1所示。

第二,将arr_cw的每行数据进行遍历(i=1toubound(arr_cw)),对行第I行序时账数据通过遍历arr_wy的每行数据(j=1toubound(arr_wy)),查找满足匹配条件的数据,如图2所示。

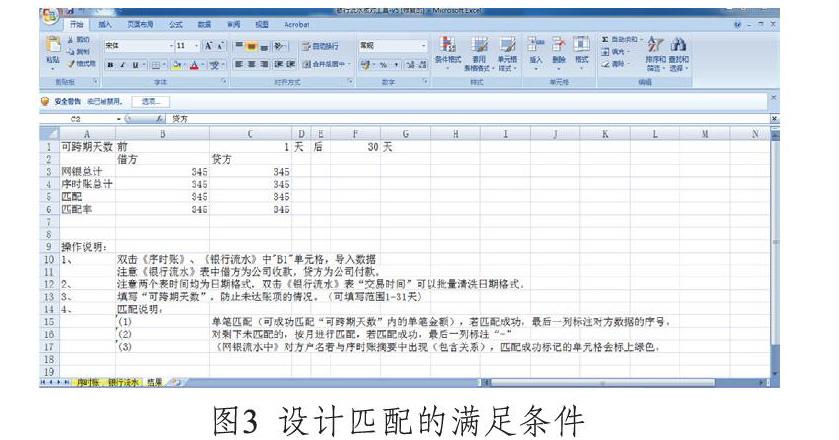

第三,匹配条件,上面第二步就是模拟双方数据进行比对的过程,然后再设计匹配的满足条件,如图3所示。

考虑未达账项,双方数据日期差设置为3天;流水一一对应,双方金额比对数据金额要相等;序时账中有对方单位的辅助项,则应把对方单位这个条件加上,这也是在人工核对时要注意的,以便查看资金的真实流向。

笔者曾在单位进行内部审计时,金额比对无问题,但在比对单位辅助项即收款单位时,发现财务账与银行流水账存在较大差异,后经过人工复核相关银行支付单据,发现该单位出纳存在利用PS造假银行回单贪污挪用公款现象。

利用EXCEL VBA程序核查银行流水,导入相关数据表启动程序后,只需要几秒钟,就可以做到全量数据核对,而不是重点核对大额数据,可以减少人工抽样核对的疏漏[2]。

同理,对往来科目其他应收款、其他应付款、应收账款、应付账款、参收账示等,做这类科目的审计底稿时,要关注其挂账的对方单位是否合理、是否存在关联挂账,是否存在挂账单位与实际发生凭据(银行回单)不一致的情况。

由于内审人员对业务部门的信息并不是全面了解,一定程度上会遗漏需要关注的审计范围,对异常业务的发生缺乏敏锐性,难以发现问题。而利用数字处理方式,可以进行全面覆盖各类业务信息,帮助审计人员快速查找疑点,深入发掘资金使用的合规性、资金流向的合理性,并能进一步判断资金的使用风险。EXCEL VBA程序可充分利用财务数字的重复性、临界性、离散性智能筛选异常数字提醒项,发现舞弊、违规问题。

4 利用EXCELVBA程序进行数据抽样核查

审计执行过程中,抽查凭证是一个很复杂的过程,要把相关科目的抽查的凭证表粘出来,按时间顺序,检查完凭证、填好附件信息后,把附件信息填写到对应的底稿里面。如果按时间排序后,数据就不能一一对应到每个底稿的抽凭表了。这时,就可利用EXCEL VBA制作抽凭表,解决PPS抽样、分层抽样、随机抽样、自动汇总相关科目凭证信息,自动去重排序,附件信息自动匹配到对应的科目,可以实现所有的项目组成员抽凭信息汇总去重,并将抽凭填写的附件信息自动匹配到各个项目组成员。

例如属性统计抽样中进行凭证抽样,如果要进行职工薪酬的属性统计抽如果要检查每个月的工资表,把12月的薪酬凭证粘贴已写好的VBA程序电子表SHEET 1中。根據抽样要求设计程序单据抽样、凭证抽样,并将抽样结果发送到新建的SHEET 2中,形成统一的工作底稿。

在传统抽样审计中,抽取样本的局限性导致存在抽样风险。而利用VBA程序进行抽样审计,审计人员还可以利用数据挖掘,数据筛选等技术可以接触到被审计对象全面完整信息,而且有条件对大量的信息进行快速分析,不再囿于抽样审计的限制。利用程序的优势可以轻松实现拓宽审计对象和审计范围,同时可以实现在程序中动态更新,降低人为判断风险,能更深入更全面分析,在审计过程中发现更多有价值的信息[3]。

5 结论和报告阶段

在执行完的前面的审计程序后,最后一个工作就是编制审计报告、出具审计意见了。按照审计准则的要求,出具内部审计报告。在基于事实确认的基础上形成初步审计意见与审计对象沟通确认后,形成固定格式的内审报告。这时可以利用VBA程序快速、准确地在EXCEL工作底稿中取数,填写到内审报告中。例如,可以将EXCEL底稿中相关数据链接到对应的统计表格或财务报表,在EXCEL表中先完成数据的核对工作,然后将核对的数据通过VBA程序自动生成报告。

参考文献

[1] 王仪.高校“数字内审”的发展趋势及模型构建研究[J].商业会计,2020(22):67-69.

[2] 魏茹.提升内审工作底稿编制质量的思考[J].审计与理财,2020(11):19-20.

[3] 涂佳兵,林铖.审计效率手册:用Excel高效完成审计工作[M].北京:电子工业出版社,2020.