管理者能力、分析师预测与盈余管理

2021-09-23范小伊刘一霖李翠红

范小伊?刘一霖?李翠红

在我国的弱有效市场中,信息存在一定的不对称性,而分析师正是企业与外部信息的传输渠道。企业管理者作为企业财务信息的直接掌控者,对其具有管控与操控权。本文使用中国A股上市公司2010-2019年数据,以管理者能力、分析师预测准确性、盈余管理为研究框架,采用调节效应模型探究分析师预测准确性在管理者能力与盈余管理关系中所起的调节作用。研究表明:管理者能力与盈余管理呈正相关关系。进一步研究发现,分析师预测准确性对管理者能力与应计盈余管理的关系存在负向调节作用,而与真实盈余管理存在正向调节作用。这为企业有效监管管理者,降低盈余管理现象,提高企业信息质量提供理论依据以及政策性建议。

一、引言

盈余信息在企业披露的信息中发挥着重要的作用。盈余信息的质量不仅会影响资本市场的有效性,影响证券分析师的判断,而且在信息使用者利用企业财务信息进行决策中也起着至关重要的作用。在企业进行盈余管理的过程中,管理者会权衡应计、真实以盈余管理行为的成本代价、隐蔽性、长短期效应等各方面因素,并且综合考虑企业内部发展以及外部监管情况,对盈余管理方式进行选择,以保障企业能够隐蔽的以低成本高成效的手段操纵盈余信息,提高企业绩效,向外部呈现良好的经营状态。基于此种内外部信息不对称的现象,证券分析师作为企业与外部投资者的重要的信息传输渠道,一方面会使企业畏惧分析师监管而收敛其盈余管理行为,而另一方面可能也会导致企业为满足外部信息使用者对企业绩效的期望而诱发迎合分析师预测的行为产生。

管理者能力通常指企业高层管理者所具有的沟通、协调、决策、规划、控制、分析等各项经营能力。Hambrick & Mason(1984)提出的高层梯队理论认为,受自身认知结构和价值观差异的影响,不同管理者会对相关信息的做出不同的解释,进而选择不同的决策。目前两权分离是企业典型的特征,盈余管理正是来源于由其产生的信息不对称现象。当下管理层仍存在利用不同的盈余管理行为来实现自身利益最大化、维护个人声誉和提高薪酬水平的现象。管理者能力的不同对盈余管理的选择倾向性也存在差异。分析师的预测信息作为外部投资者信息的主要来源,证券分析师的各种行为在一定程度上会影响管理者能力对盈余管理的选择。管理者会根据证券分析师是否对企业经营业绩进行预测以及其预测准确性对迎合分析师预测还是遏制盈余管理进行考量。

鉴于此,本文借鉴Demerjian et al(2012)对管理者能力的测量方法,利用中国上市公司A股2010-2019年数据,主要探索以下具有重要意义但尚未受到广泛关注的问题:拓展高管人口统计学特征以及董事会独立性等相关领域,基于管理者能力视角,探究管理者能力对分类转移盈余的影响,并将分析师预测纳入管理者操纵盈余的影响因素。

二、文献回顾与研究假设

(一)管理者能力与盈余管理

自Hambrick & Mason(1984)提出的高层梯队理论以来,众多学者从管理者权力及其人口统计特征角度考察管理者与盈余管理的关系,而涉及管理者能力的较少。为更全面深入地分析管理者内在行为因素对盈余管理方式选择的影响,Demerjian et al(2012)首次引入管理者能力,将其定义为将企业资源转化为收入的能力,并对其使用数据包络分析(DEA)进行测量。基于委托代理和信息不对称理论,管理者与股东会由于目标函数存在差异而产生利益冲突,从而使得管理者做出有违“股东财富最大化”原则,而以自我为中心的短视决策。(Wright et al,1996)并且受这一目标的影响,管理者可能也会为获取私利而选择惩罚风险小的真实盈余方式。综合上述分析,本文提出以下假设:

H1:管理者能力越高,企业盈余管理越严重。

H2:管理者能力越高,越倾向于选择真实盈余管理方式。

(二)分析师预测准确性与盈余管理

国内外学者都对分析师预测与盈余管理的关系进行了广泛的研究,并且主要形成了两个维度的观点:一种是管理者会倾向于付出成本代价进行盈余管理,以迎合分析师预测进而提高投资者对企业的信心;另一种是证券分析师具有一定的独立性,分析师的跟踪预测会对企业管理者带来一定的压力,会加强对企业的监管,使得管理者盈余管理的空间缩小。总体来看,大多数学者的研究结论支持迎合理论。管理者会为达到分析师预期而操纵会计盈余。(Kasznik,1999)但是也有学者得出了相反的结论。分析师预测增加企业的压力,遏制管理者操控盈余的动机。(江轩宇和于上尧,2012)面对外部分析师预测的准确度的不同,管理者会选择不同的盈余管理方式进行迎合或遏制。高能力的管理者可能会为规避风险和提升业绩而忽略对企业未来发展的危害,选择隐蔽性强的真实盈余方式对分析师的预测进行迎合,而遏制应计盈余管理行为。综合上述分析,本文提出以下假设:

H3:分析师预测准确性对管理者能力与应计盈余管理具有负向调节作用。

H4:分析师预测準确性对管理者能力与真实盈余管理具有正向调节作用。

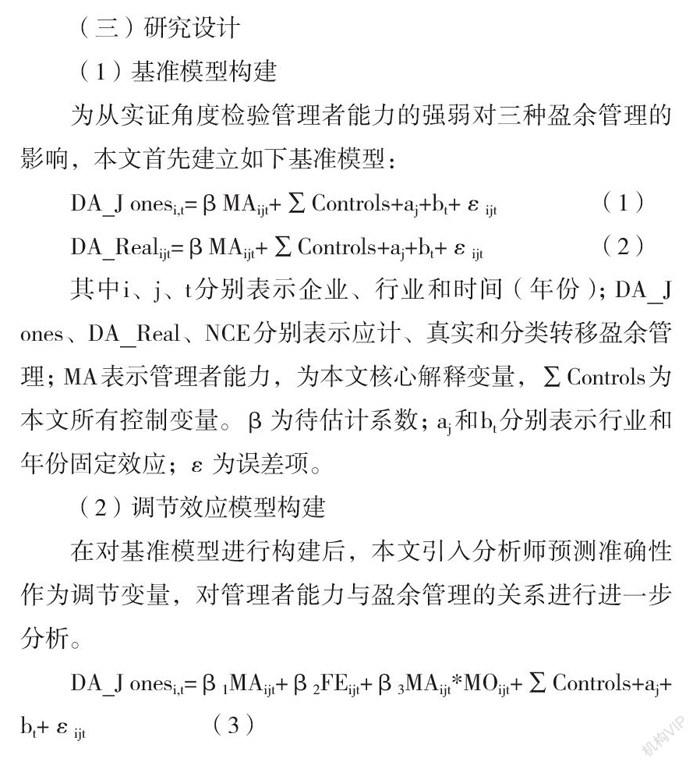

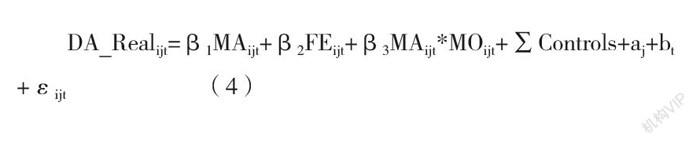

三、数据来源与研究设计

(一)数据来源与处理

本文选取2009-2019年沪深两市A股上市公司为研究对象。在此基础上,本文对数据进行如下处理:(1)剔除金融行业数据;(2)剔除ST和ST*异常样本;(3)剔除变量缺失样本;(4)提出预测数据缺失样本。由于本文盈余管理以及分析师预测变量测量需要使用上一期期末或本期期初数值,因此本研究样本区间为2010-2019年,合计24799个观测值。并且为消除极端值对回归结果的影响,本文对所有变量均按1%和99%进行Winsorize缩尾处理。分析师预测相关以及子公司所在地数据来源于CSMAR数据库,其他财务数据均来自于CCER数据库。

(二)变量定义

1.被解释变量

(1)应计盈余管理