我国信用债二级市场定价机制分析及建议

2021-09-23朱莹莹张佳慧

朱莹莹 张佳慧

摘要:本文依据实证数据,对比了中美信用债市场定价的无风险利率,发现我国信用债收益率与国开债收益率的相关性较高,与国债收益率的相关性略低。本文分析了出现这种情况的原因,总结了近年来信用债二级市场出现的一些新特点及问题,最后针对这些问题提出强化信息披露、优化评级体系等建议。

关键词:信用债 二级市场 定价机制 基准利率

信用债指除政府、政策性银行之外的主体发行的债券,在我国包括短期融资券、中期票据、企业债、公司债、商业银行金融债等,是我国债券市场的重要品种。万得(Wind)数据(下同)统计结果显示,截至2021年6月末,我国信用债存量规模已达41.26万亿元,占比超过全部债券存量的三分之一。信用债可以为企业直接注入金融“血液”,对于服务实体经济具有重要意义。信用债二级市场定价机制的合理与否关系到信用债融资功能能否充分发挥。下文笔者将探究国内信用债二级市场定价機制,并针对发行与定价问题提出相关建议。

国内信用债二级市场定价机制分析

(一)定价理论分析

美国资本市场经历了三百多年的发展,其信用债市场已形成一套相对完善的发行与定价机制。美国信用债收益率主要以对应期限的国债收益率为“锚”,从2016—2021年的收益率数据来看,美国关键期限投资级企业债收益率与国债收益率走势较为吻合,特别是2019年至今二者相关系数稳居0.90以上(见表1)。

我国信用债市场仍处于发展阶段,信用债收益率有多种定价方式。考虑到信用债不仅面临利率风险,还面临信用风险、流动性风险等,债券市场上被普遍采用的定价公式是:

信用债收益率=无风险利率+信用溢价+流动性溢价+调整项

也就是说,信用债收益率以无风险利率作为“锚”,在此基础上进行溢价,以匹配风险与收益。其中无风险利率债包括国债、国开债等。

上述公式还可以简化为:

信用债收益率=无风险利率+利差

接下来,需要确定的是不同信用等级信用债收益率的锚定情况。通常发行评级为AAA债券的收益率在一定程度上也可以作为其他等级企业债的“锚”。也就是说,其他等级企业债收益率可以看作在AAA债券收益率的基础上进行加点,作为对评级差异、流动性差异的风险补偿。

(二)我国实证情况

笔者将2010年初至2021年6月末3年期国债、国开债和不同信用等级企业债的到期收益率作为样本数据,分别计算各信用等级企业债与国债、国开债到期收益率的相关系数,得到相关系数走势并总结特点如下。

1.AAA企业债与国开债的利差较为稳定

以3年期企业债为例,在样本数据选取期间内,中债3年期AAA企业债收益率与国开债收益率的相关系数在0.95上下波动,且整体呈现上行趋势;而与国债收益率的相关系数为0.90~0.94,且整体呈现下行趋势(见图1)。可见,中债3年期AAA企业债到期收益率与国开债收益率的相关性比国债收益率更高。

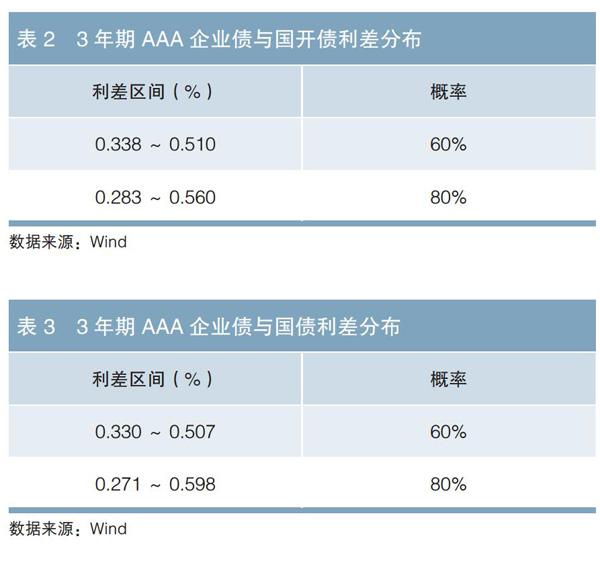

从利差角度看,中债3年期AAA企业债与国开债的利差有60%的概率分布在34BP~51BP,有80%的概率分布在28BP~56BP(见表2)。而中债3年期AAA企业债与国债的利差有60%的概率分布在33BP~51BP,区间跨度与国开债基本一致,但若将概率放大至80%,则利差分布在27BP~60BP,跨度超过30BP(见表3)。这说明中债3年期AAA企业债与国开债的利差分布更加稳定。

对于我国企业债收益率而言,国债收益率的“锚”效应不及国开债收益率,其与税收效应及投资者结构有关。

根据财政部、税务总局《关于资管产品增值税有关问题的通知》(财税〔2017〕56号),自2018年1月1日起对资管产品征收增值税,不必征缴所得税。原本相较于国债,投资国开债等政策性银行债的收益不能免征所得税,但资管产品基于上述规定投资收益率更高的国开债等品种也可免征所得税,因此更加偏好后者。根据Wind披露的债券托管数据,截至2021年6月末,资管产品的国债投资余额为1.39万亿元,不足国债余额(20.73万亿元)的7%;资管产品的国开债投资余额为2.95万亿元,占国开债余额(9.64万亿元)的比重超过30%。而在企业债持有人中,资管产品投资占比也相对较高,其企业债投资余额为1.09万亿元,占企业债余额(2.82万亿元)的比重接近40%。这在一定程度上表明,信用债的持有人结构与国开债更为接近。

相较于银行自营资金习惯持有至到期,资管产品交易较为频繁,因此在持有人中资管产品占比明显要高的国开债市场活跃度高于国债,其估值更为市场化,适合作为信用债的定价基准。

2.中低等级信用债收益率锚定国开债收益率的程度不及高等级信用债收益率

以3年期企业债为例,其信用等级越低,与国开债收益率的相关系数越低。

具体来看,中债3年期AA-企业债收益率与国开债收益率的相关系数基本在0.75附近,而AA、AA+等级企业债的收益率与国开债收益率的相关系数可以达到0.86和0.92,体现出更高的正相关性(见图2)。

从利差角度看,中债3年期AA-企业债与国开债的利差分布范围较广,区间为60BP~400BP,且并不集中。中债3年期AA企业债与国开债的利差分布集中在100BP附近。具体来看,有60%的概率分布于76.7BP~117.8BP,跨度约为40BP;有80%的概率分布于68.5BP~126.5BP,跨度不到60BP;中债3年期AA+企业债与国开债的利差有60%的概率分布于51.9BP~77.1BP,跨度约25BP,有80%的概率分布于46.6BP~88BP,跨度约为40BP(见表4)。整体来看,信用等级越低,信用债收益率与国开债收益率的相关性越弱,二者的利差分布也越不稳定。

中低等级信用债收益率锚定国开债收益率的程度较低,主要与中低等级信用债更多受到市场因素的影响有关。例如,自2014年“超日债”出现违约,信用风险就越来越受到投资者关注。在此顾虑下,中低等级信用债交易活跃度不高,交易双方甚至仅采用债券价格报价方式寻找交易对手,而不是在无风险利率上加点进行定价,主要原因在于,中低等级信用债收益率的溢价部分可能超出无风险利率100BP以上,加点报价不方便,采用价格报价方式更加直观。而这令中低等级信用债收益率与国开债收益率的锚定关系不断减弱。

近期信用债二级市场的主要特点及问题

总体来说,信用债定价不仅需要考虑宏观经济、市场流动性以及供求关系,同时还要参照国债收益率、政策性银行债收益率以及存贷款利率等一揽子基准利率,达到统筹兼顾的目的。但在实践中,银行间债券市场的定价基础并不十分统一,比如说国开债收益率锚定国债收益率,而企业债收益率大多锚定国开债收益率,加之评级差异等因素,信用债成交价格不够公允等现象时有发生。

一是信用债发行期限短期化叠加交易期限短期化。自2020年以来,1年以内期限的信用债发行量在全部发行信用债中的占比不断提高,2021年上半年,该比例已经达到40%以上,而2019年仅为31.7%。特别是自2020年11月永煤违约等风险事件爆发以来,在整体融资规模急速下降的背景下,为降低财务成本、应对疫情和信用收缩,企业显著缩短了融资期限。同时,信用债投资者交易期限也呈现短期化,主要原因在于二级市场情绪有待恢复和后市走势存在不确定性。交易期限缩短意味着投资者交易情绪偏谨慎,进而也会影响到一级发行市场,导致企业偏长期限债券发行困难。

二是信用分层现象较为明显,“城投信仰”根深蒂固。相较于前些年的民企与国企分层,现在信用债更多表现为不同国企之间分层、城投与非城投之间分层、不同区域之间分层,甚至区域内部也出现较明显的分层。在遭受各种“信仰”打击之后,信用债投研机构的情绪变得较为脆弱,表现为对负面信息非常敏感,对信用瑕疵的容忍度显著降低。由此导致的结果是机构蜂拥转向高信用等级中更加优质、更被市场所接纳的企业债和优质地区城投债,高等级信用债市场交投活跃度较高。自2020年12月以来,城投债收益率在短期内出现快速下行,中债1年期AAA、AA城投债收益率从2021年4月底开始分别降至3.0%以下和3.3%以下,6月末收益率分别为2.98%和3.23%,已经较2020年11月永煤事件前大幅下行100BP和80BP左右,而产业债普遍遭到“冷落”。尤其是中低等级信用债,由于二级市场流通性远不及高等级品种,难以形成市场化定价,无法准确为一级发行价格提供参考。在一些瑕疵被讨论和放大后,中低等级信用债收益率可能出现上百BP的波动,集中抛售行为导致市场上出现一些被大幅折价的信用债,信息传递和价格反馈体系出现不畅乃至紊乱。

三是一级市场发行利率不够市场化影响二级市场交易。比如,部分资质较好的发行主体存在人为压低一级市场发行利率的行为,部分资质较差的发行主体则存在结构化发行等虚假发行的行为,部分承销商为追求承销量排名,通过包销等方式扩大承销量,干扰市场价格发现机制。发行利率受到干扰,相关信用债在上市后自然对二级市场流通产生负面影响,常常出现一级市场票面利率与二级市场估值收益率偏离的情况,有时利差可高达正负数十个基点。反过来,若二级市场交易冷淡,一级市场发行利率也自然走高。

关于信用债发行与定价的建议

一是针对我国信用债市场分层较严重的问题,建议强化信息披露、优化评级体系,从源头上增强债券信用评级及风险预警的客观性。对于信用债投资者来说,信息不对称是阻碍投资的重要因素,因此加强发行主体的信息披露以及评级机构的客观性,有助于培育投资者的风险偏好,引导债券市场健康发展。具体来看,在信息披露规范化方面,建议要求发行主体就信息披露内容、格式、时点等制定更细化的标准,特别是要定期向投资者披露募集资金的流向及用途、重大项目进展等事项。在评级机构客观化方面,一方面建议推广“投资者付费”模式,避免“发行人付费”模式对评级机构独立性的干扰;另一方面建议积极引入国际评级机构,制定统一的信用等级评价标准,促进良性竞争,进而提升评级体系的市场价格发现功能。

二是针对一级市场中存在的发行方、中介机构不规范操作问题,建议监管部门强化债券发行链条中关联机构的法律责任,加大对违规发行相关主体的惩处力度。一方面,要强化发债主体的责任意识,加大对违规信息披露、债券不合规发行的处罚力度;另一方面,应明确和压实中介机构(包括承销机构、评级公司、会计师事务所等)的法律责任,严惩链条式违规行为。

三是针对中低等级信用债缺乏市场化定价条件的情况,建议完善债券市场做市商制度。做市商制度对于提升市场流动性、实现市场的价格发现功能具有重要作用。建议监管部门完善做市商制度,对做市券种、报价频率以及报价价差进行有效约束,积极引导做市商加强对中低等级非活跃券的做市,提升其交易活跃度和流动性。

四是针对我國投资者依赖“信仰”、风险偏好普遍较低的问题,建议发展信用风险对冲工具,完善投资者结构,以丰富投资风险偏好。随着打破刚性兑付的持续推进,债券市场信用风险将持续暴露,创新并发展信用风险对冲工具成为破局途径之一。近年来,信用风险缓释工具及信用违约互换等衍生品稳步发展,参与机构有所增加。建议继续发展相关衍生品,丰富交易主体,提高相关产品定价的有效性。(本文仅代表作者个人观点)

参考文献

[1] 孟庆斌,张强,吴卫星,王宇西. 投资人付费评级模式影响几何[J]. 金融市场研究,2018(9).

[2] 王超群.信用债市场价格形成机制与收益率曲线构建[J]. 债券,2014(06).

[3] 中国民生银行研究院金融研究团队.信用风险缓释工具发展状况及其对民营企业债券融资的影响分析[J]. 民银智库研究,2018(27).

[4]朱锦强.银行间与交易所市场信用债定价比较研究[J].金融与经济,2020(6).

作者单位:南京银行金融同业部

责任编辑:张轶龙 刘颖 鹿宁宁