大数据用户画像技术在商业银行员工行为审计中的应用研究

2021-09-23中国农业银行审计局武汉分局课题组

中国农业银行审计局武汉分局课题组

[摘要]加强员工行为审计是落实监管规定、有效管控员工行为风险、强化案件防控的重要举措。商业银行内部审计部门紧跟新形势、新要求,探索运用大数据用户画像技术,建立全覆盖、关联式、长周期的员工风险画像模型体系,实现对风险隐患的“早发现、早识别、早处置”,提升员工行为审计的覆盖面、精准度,为商业银行稳健发展赋能。

[关键词]大数据用户画像 员工行为审计 案件防控

年来,商业银行案件多发,内部员工涉案占

比持续走高,不仅给银行造成了巨大的经济损失,也严重损害了银行的社会形象。为此,防范员工违法违规行为,从源头上夯实内部控制案件防控基础,始终是商业银行各级行的重要课题,也给内部审计部门带来了巨大挑战。当前,大数据、云计算等技术飞速发展,用户画像技术逐渐被银行业广泛关注,为员工行为审计数字化创新提供了解决路径。

一、传统员工行为审计方法面临的困境

以往内部审计揭示了不少员工的违规问题甚至案件风险,但传统员工行为审计方法一般通过某些举报线索、异常资金往来线索等进行选样查证,面临较大局限性。一是商业银行员工数量庞大,传统审计方法只能对存在疑点线索的极少数员工进行抽样,很难掌握被审计机构员工的风险全貌。二是银行员工违规形式日益多样,手段更加隐蔽。以往审计针对信用卡套现、与客户资金往来等传统违规行为编制审计模型,难以涵盖员工在各个领域的违规行为和业务风险。三是内外部数据挖掘、运用不充分。很多银行拥有海量的信息数据,但内审掌握的员工信息不充分,缺乏对各系统员工相关数据的整体分析,对员工的整体特征、行为信息链接不足,工商、司法等外部信息的采集和运用更为有限。因此,员工行为审计覆盖面、精准度、效率、效果都有待提升,存在较大审计风险。

二、在员工行为审计领域创新运用大数据用户画像技术的思路

(一)大数据用户画像概述

用户画像,即用户信息标签化,最初在电商领域得到应用。随着互联网、大数据、云计算的发展,用户画像被赋予新的内涵,具体来说,就是基于大数据分析和数据挖掘技术,广泛收集与分析用户的社会属性、生活习惯和消费行为等信息,抽象出一个全景化的用户模型,以帮助企业寻找潜在目标客户、精准营销、预测与决策。简而言之,构建用户画像的核心工作就是给用户“贴标签”,而标签则是通过对用户信息分析得出的高度精炼的特征标识。

(二)大数据用户画像技术在商业银行的主要应用场景

目前,用户画像在商业银行前后台均有一定的应用场景。比如,前台客户营销系统中,基于客户消费习惯,给其消费行为打上专属标签,进行有针对性的内容传播和活动推送,最终实现精准营销;信贷业务管理系统中,整合环保、法律、监管、征信、财务数据等内外部信息,对法人信贷客户进行画像,为信贷决策提供参考。

(三)在员工行为审计中引入大数据用户画像技术的思路方法

将全体员工当作“用户/客户”,作为审计的研究对象,多渠道全方位地获取员工的相关信息,并将其中的风险信息进行标准化处理,抽象出风险特征标签,搭建大数据员工行为风险评估体系,形成“员工风险特征画像”,从而清晰呈现出全员风险状况,发现潜在的高风险员工。根据员工风险特征值的高低,采取不同的审计策略和管理措施。在员工行为审计中引入大数据用户画像技术,可以打破传统审计方法的局限,达到“全员覆盖、多维分析、精准评估、立体画像”的效果。

三、员工风险特征画像体系的构建

以用户画像构建的基本流程为基础,结合商业银行员工行为管理信息渠道、审计目标与技术方法实际,构建员工行为风险特征画像体系,概括为四个步骤。

1.确定风险特征维度。运用发散性思维,确定画像建模所需要的特征维度。一般应包括基本信息、以往合规表现、账户交易特征、经办业务风险状况等。

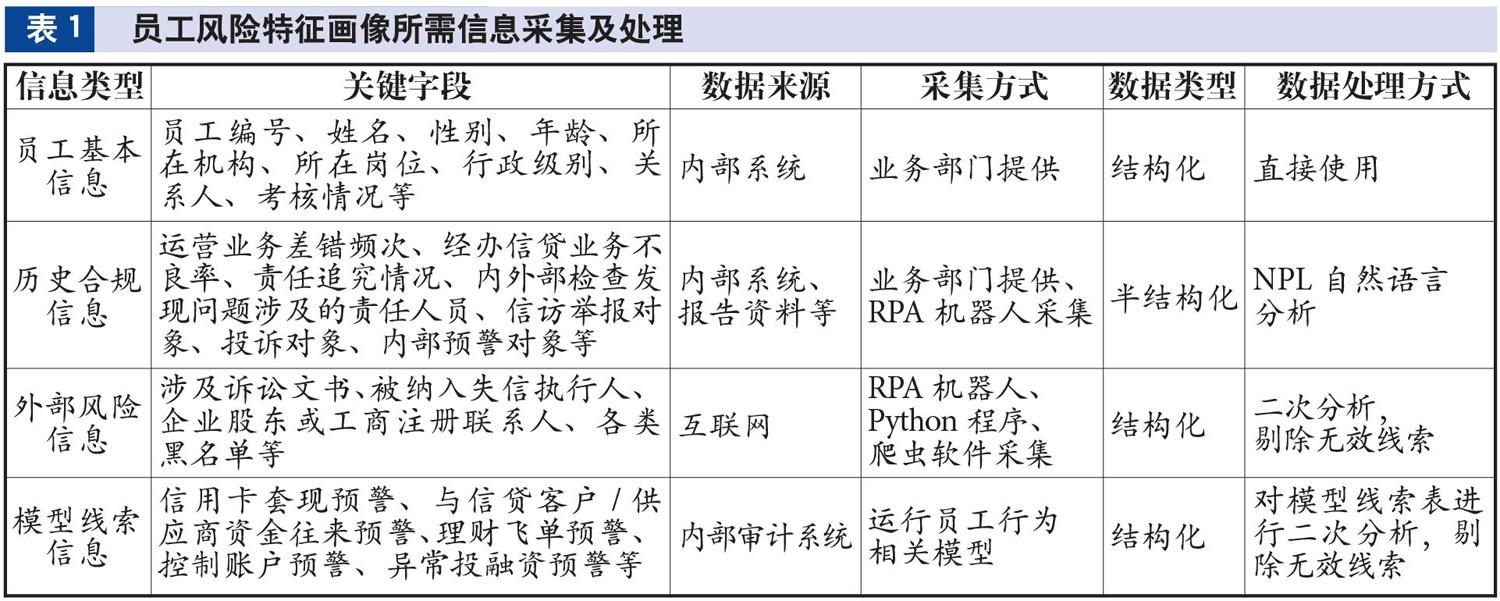

2.内外部数据采集。打破条线系统间壁垒,汇聚整合银行内部数据,并全方位采集外部信息。针对不同的数据来源和数据特性采取不同的采集策略。比如,员工基本信息一般来源于人力资源部的员工花名册或相应人力资源管理系统;以往合规表现,来源于银行内部各类系统、资料,如内外部检查发现问题清单、责任追究台账、举报投诉台账、业务系统预警等;外部数据,来自互联网数据,包括裁判文书、失信被执行人信息、工商信息等,通过Python程序、爬虫软件等进行采集。还有一种重要信息是审计系统模型线索,即根据所需风险特征维度,在内部审计系统运行相关审计模型后得到的数据线索。

3.数据分析与标准化处理。对采集到的数据进行初步分析和标准化处理。画像所需采集的内部资料数据多为半结构化数据,数据结构不统一、不固定、不清晰,往往包含大段文字,有价值的信息被大量冗余信息包裹,是数据处理的难点。以电话投诉信息为例,某行一年电话投诉信息达数万条,需要从中筛选出与员工违规风险的相关信息,并处理成标准字段表,可运用NLP自然语言分析技术,按“民间借贷、借钱不还、冒名贷款”等关键词,对投诉台账进行智能分词,自动提取员工姓名、机构、时间、违规特征等标准字段,形成结构化数据(数据来源、采集及处理方式见表1)。

4. 对风险特征赋值并进行立体画像。数据经过标准化处理后,形成各个维度的风险特征标签,将特征标签匹配至相应员工。构建员工行为风险评估体系,根据岗位、级别等重要性水平,设置不同的岗位风险系数;将来自內外部系统的风险特征标签进行分类、量化、风险权重赋值和加总,得到员工的总体风险值。在我们设定的风险评估模型中,总体风险值的计算公式为:员工总体风险值=岗位风险系数*(合规信息风险值+模型信息风险值+外部信息风险值)。各类风险特征赋值可根据审计经验判断进行设定,见表2。后期在数据积累的基础上,可引入贝叶斯机器学习智能算法,提供最优加权风险系数的推荐和动态调整,以提高风险评估的精准度。

四、员工风险特征画像在审计中的应用实践

笔者所在内审机构在对某省级分行开展审计过程中,以多维数据表形式初步构建员工行为风险特征画像,整合近三年内外部相关风险信息,实现了对被审计分行1万余名员工的初步风险评估,并在以下审计场景中进行了运用。

场景一:锁定重点样本。对全体员工风险特征值的高低进行排序,结合审计资源情况,选取一定比例高风险值员工作为重点审计样本。利用RPA技术,批量生成各样本的员工风险信息档案,一对一地发送给指定审计人员,引导查证。从审计结果来看,选样精准度较高,揭示了部分员工严重违规行为和少数案件风险。此外,全员画像打破了传统审计抽样的局限性,对审计选样外的潜在高风险员工线索可移交至被审计单位核查,强化全行员工行为排查。

场景二:确定重点区域。根据高风险值员工集中度分析,选取少数机构作为内控案防重点审计机构。比如,在审计分析中发现前100名高风险值员工中约1/3属于某二级分行所辖机构员工,对该机构内控案防管理整体情况进行重点审计,最终揭示了该行在案防基础管理、员工行为排查、员工轮岗、责任追究等方面的问题。

场景三:提炼管理问题。根据风险特征维度的聚类分析,查找员工管理和内部控制的薄弱环节。比如,在对历史合规风险信息分析过程中发现,部分机构权证出借超期未归还预警、ETC相关投诉信息较多,进一步开展审计查证,揭示了权证管理、ETC业务管理等方面的问题。

场景四:特定员工群体风险分析。可根据不同的审计项目、审计内容需要,增加提拔人员、离退人员、涉贷人员等标识,调整特征维度、权重,实现对某类人員的风险特征画像。比如,在某审计项目中,需要对驻村扶贫干部选用情况进行审计,利用员工风险特征画像表,增加扶贫干部标识,对高风险值人员进行重点审计,揭示了扶贫干部选用不审慎、“带病上岗”等问题。

目前,商业银行员工风险特征画像还处于探索阶段,风险特征标签选取、权重设定等还需要在实践中调整优化,内外部数据的挖掘和分析还要探索,还需要搭建系统平台以实现数据积累和动态更新。通过建立全覆盖、关联式、长周期的员工风险画像模型体系,将可用于审计、内控或业务部门开展员工异常行为的动态监测和预警,实现对风险隐患的“早发现、早识别、早处置”。员工风险特征画像将在员工管理、案件防控、内部审计等方面大有作为,持续不断地为商业银行稳健发展赋能。

[作者单位:中国农业银行审计局武汉分局,邮政编码:430070,电子邮箱:18995599700@189.cn,

课题组成员:曹立珊 倪登汉 张进超 钟珍(执笔)瞿斌]

主要参考文献

[1]孙中东.金融科技赋能银行的路径与方式[J].当代金融家, 2019(7)

[2]魏雪娴.数字化转型背景下信用卡用户画像体系研究[J].中国信用卡, 2020(10)