创新视角下社会责任对房地产企业绩效的影响

2021-09-23张银杰陆惠民

张银杰 陆惠民

摘要:首先通过文献研究法界定了房地产企业社会责任、绩效以及创新等变量,利用问卷调查法获取相关数据,最后通过递阶回归分析探讨了创新视角下社会责任对房地产企业绩效的影响,一方面探讨社会责任对房地产企业绩效的影响,另一方面检验创新在企业社会责任影响企业绩效中的调节作用。通过研究结果发现,社会责任对房地产企业绩效具有一定的正向促进作用,同时创新在企业社会责任影响企业绩效中存在一定的调节作用。

关键词:房地产企业;创新;社会责任;企业绩效

中图分类号:F293 文献标识码:A

文章编号:1001-9138-(2021)08-0026-32 收稿日期:2021-08-01

1 引言

近年来,房地产企业迅猛发展,许多企业规模和实力日益壮大,然而在房地产企业的发展过程中也出现了许多严重的社会问题如拖欠工资、破坏生态甚至“豆腐渣”工程等。许多企业为了追求利润最大化而拒绝履行相应的社会责任。对企业来说,追求利潤、提供满意产品或者服务与履行相应的社会责任,不仅不矛盾,而且是基本一致的。房地产企业要想在社会中持续发展就必须承担一定的社会责任。因此,社会责任的履行对企业的绩效有着如何的影响,逐渐成为一个热点的研究课题。

通过大量的文献调查发现,企业创新与企业的社会责任之间有重要的联系,社会责任履行较好的企业在产品创新上有着突出的表现。许多研究学者对此进行了实证研究,出现了许多不同甚至相反的结论,实证模型以及关键调节变量的选取差异可能是出现不同结论的重要原因,在以往的研究中学者大都以官方发布的某项数据进行变量定义和实证研究,不同研究组织发布的数据可能存在一定的误差,并且变量的单一定义也会影响最终的结论。本文采用不同于以往的研究视角和研究方法,以房地产企业为研究对象,通过问卷调查和专家访谈获取真实数据,提出并检验在创新的视角下房地产企业社会责任影响企业绩效的概念模型。本文主要有两个研究目标:一是分析房地产企业社会责任对于企业绩效的影响;二是检验企业创新在房地产企业社会责任影响企业绩效中的调节作用。

2 理论分析与研究假设

2.1 房地产企业社会责任

房地产企业的社会责任(Corporate Social Responsibility即CSR)通过文献资料分析以及相关文件可以归纳为4个部分:社会经济责任、社会法律责任、社会环境责任以及社会道德责任。社会经济责任不仅是对社会负责也是对房地产企业自身负责,企业要充分保障企业利益相关方的经济权益,通过合理的经济管理措施促进企业发展;社会法律责任即企业经营管理活动要符合国家法律法规、行业规定(如依法纳税等);社会环境责任即企业采取绿色发展、保护环境优先的发展模式;社会道德责任即企业注重社会公益,树立良好社会形象、声誉等。

2.2 房地产企业绩效

在以往对于企业绩效的研究中大多以企业的财务绩效衡量,其中使用比较多的是托宾Q值即企业市价/企业重置成本或者总资产利润率净利率(ROA),指标多来源于上市公司。然而对于企业来说其绩效不单单只有财务绩效,非财务绩效比如客户的满意度、社会影响等无形资源成果也非常重要,因此为了保证研究的合理性和准确性,在本文中将房地产企业绩效分为两部分一部分为利润等财务绩效,另一部分为声誉等非财务绩效。

2.3 房地产企业创新

企业创新在以往的研究中也多用研发支出(R&D)衡量,在研究房价上涨对于房地产企业创新的影响时,王重润等利用了研发强度即企业研发支出/营业收入衡量房地产企业的创新程度,然而在实际的创新实践中研发技术创新实践只是企业的创新的一部分。为了保证创新衡量的科学性和合理性,本文利用全国科学技术名词审定委员会公布的创新内涵,包括渐进性创新和突破性创新。渐进性创新是指企业针对工艺或产品进行的局部或改良性的创新,体现创新的过程;突破性创新是基于突破性成果或者手段的创新,体现创新的结果。

2.4 研究假设

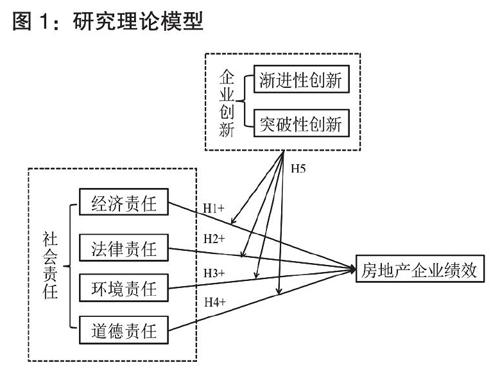

基于以上的理论分析,在本文中提出了以下理论假设:

H1:社会经济责任对企业绩效具有正向的促进作用。

H2:社会法律责任对企业绩效具有正向的促进作用。

H3:社会环境责任对企业绩效具有正向的促进作用。

H4:社会道德责任对企业绩效具有正向的促进作用。

H5:企业创新在社会责任影响房地产企业绩效中具有调节作用。

3 研究设计

3.1 研究理论模型

综合以上的理论分析,建立以下的理论模型如图1所示。

3.2 变量指标的确定

通过文献资料的整理以及专家意见的分析,在本文中对于因变量社会责任主要分为4部分:经济责任、法律责任、环境责任、道德责任;对于调节变量企业创新分为企业内部创新和企业产品或技术创新;自变量为房地产企业绩效包括财务绩效和非财务绩效;最后控制变量根据专家的意见及文献资料选取企业类型(是否属于国营企业)、企业规模、企业特点(企业是否上市)三个控制变量,企业是否国有对其社会行为表现有着一定的影响,企业规模以及是否上市也会影响其利益相关方认知度和企业绩效。具体变量维度如表1所示。

3.3 问卷设计及数据回收

在本文中主要采用问卷调查的方式获取数据,同时对于一些专家意见采用电话访问的方式获取,问卷根据确定的变量指标进行设计,并且征询了专家意见,企业的社会责任(CSR)分为4个维度,每个维度用一个问题进行衡量;创新(INN)包括渐进性创新和突破性创新两个维度,每个维度用一个问题衡量;企业绩效(COP)包括财务和非财务绩效两个维度,每个维度用两个问题衡量,上述测量项目均采用李克特(Likert Scale)五点量表进行测量,评分范围从1分(非常不符合)到5分(非常符合)。对于控制变量的测定,企业类型(type)中国营企业用0表示,非国营企业用1表示;企业规模(size)用企业资产总额衡量其中0~2000万、2000万~5000万、5000万~10000万、10000万以上分别用1、2、3、4表示;企业特点(characteristic)中上市企业用0表示,非上市企业用1表示。问卷发放对象为我国房地产企业不同阶层管理者如万科、中海、龙湖、招商蛇口等,共回收问卷158份,经整理有效问卷147份。

3.4 模型构建及分析方法

根据本文所做假设和研究目的建立以下多元线性回归模型,其中模型1和模型2用于验证假设1、2、3、4,分析企业社会责任对房地产绩效的影响,模型3和4用于验证假设5,分析创新在社会责任影响房地产绩效的调节作用。具体如下所示:

Model 1:COP = α1 + γ1 type + γ2 size + γ3 char + μ

Model 2:COP = α2 + β1 ECR + β2 LER + β3 ENR + β4 MOR + γ1 type + γ2 size + γ3 char + μ

Model 3:COP = α4 + β1 ECR + β2 LER + β3 ENR + β4 MOR + β5 INN + γ1 type + γ2 size + γ3 char + μ

Model 4:COP = α5 + β1 ECR + β2 LER + β3 ENR + β4 MOR + β5 INN + β6 ECR * INN + β7 LER * INN + β8 ENR * INN + β9 MOR * INN + γ1 type + γ2 size + γ3 char + μ

其中α1~5为常量,β1~9为自变量系数,γ1~3为控制变量系数,μ为扰动变量;自变量:ECR (经济责任)、LER (法律责任)、ENR (环境责任)、POR (政治责任);调节变量:INN (企业创新);因变量:COP (房地产企业绩效);控制变量:type (企业类型)、size (企业规模)、char (企业特点)。

在具体的多元线性回归分析中,采用四步递阶回归利用SPSS 22及Eviews 9软件分析社会责任对房地产绩效的影响以及创新的调节作用。在模型1中,输入企业类型等控制变量;在模型2中,输入了4个因变量;在模型3中,调节变量创新被包括在内;在模型4中,输入社会责任与创新之间的交乘项。

4 数据分析及实证检验

4.1 描述性统计分析

在进行描述性统计分析之前需要对整理的数据进行信度分析和效度分析,利用SPSS软件对数据分析得出Cronbach's α系数(0.793)和KMO值(0.827),发现在本文数据具有良好的信度和效度,数据具有一定的可靠性和科学性。表2反映了回归模型中主要变量之间的相关性检验系数(Pearson)及描述性特征值(平均值和标准差)。根据分析结果我们可以发现,房地产企业的经济责任(3.76)履行較好,环境责任(2.86)表现较差,同时企业创新(2.69)和绩效(2.92)表现较差。在本文中利用Pearson检验对变量进行分析,根据结果我们可以发现,有些变量之间的相关性系数大于0.5且显著,例如环境责任和道德责任之间相关性系数大于0.5且显著,因此可能存在多重共线性关系,需要进行多重共线性检验。

4.2 模型方程的可靠性分析

在本文中对于模型方程的可靠性分析主要包括变量之间的多重共线性检验,模型的异质性检验以及变量是否遗漏的检验。首先由前文知变量之间可能存在多重共线性,因此利用VIF检验对数据进行分析得到表3,结果显示变量的VIF最大值为1.850小于5即说明各变量之间不存在多重共线性关系,满足回归分析的条件。然而对于回归方程模型还需要进行异质性检验(Heteroskedasticity Test White)即同方差检验,因为后面的模型是在模型是在模型二的基础上进行,所以在本文中利用Eviews 9对Model 2进行异质性检验,检验回归方程是否具有同方差,经检验卡方概率值为0.3918 (远远大于0.05),即具有显著性,说明方程不具有异方差即具有同方差,可以进行下一步分析;最后对于方程模型是否遗漏变量需要进行误差(Ramsey RESET)检验,即检验回归方程是否遗漏其他重要变量,经检验发现F检验值为0.4783 (远远大于0.05),不具有显著性即回归方程无重要遗漏项,可以进行回归分析。

4.3 回归分析与假设检验

在本文中利用SPSS 22对模型1、2、3、4进行分析,第一步只输入控制变量和因变量得出模型1回归结果,第二步增加了经济责任、法律责任、环境责任和道德责任4个自变量得出模型2的回归结果,第三步增加调节变量创新得出模型3的回归结果,最后增加社会责任和创新的交乘项得出模型4的回归结果,最终将模型汇总得到表4。

如表4所示4个回归模型的解释度调整后R^2逐步递增,模型1为0.286,模型3为0.366具有一定的解释力。分析回归模型1和2我们可以发现假设H1、H3、H4成立,即企业的社会责任对于房地产绩效具有一定的正向促进作用。其中经济责任(回归系数β:0.328**)、环境责任(回归系数β:0.141*)以及道德责任(回归系数β:0.226*)具有显著的正向促进作用。分析回归模型1,2,3和4我们可以发现假设H5成立,即创新在企业社会责任影响企业绩效中具有一定的调节作用,在本文中发现在经济责任(回归系数β:0.067*)和道德责任(回归系数β:0.028*)影响企业绩效中创新具有一定的正向促进作用,环境责任(回归系数β:-0.038*)具有一定的抑制作用。

5 结果分析与结论

本研究通过对房地产企业的问卷调查,分析了创新视角下房地产企业的社会责任对企业绩效的影响,通过最终的数据分析发现:

(1)房地产企业社会责任的履行一定程度上能够促进企业的绩效表现,其中社会经济责任、社会环境责任以及社会道德责任对房地产企业绩效具有显著的促进作用。房地产企业通过对各利益方采取有效的经济管理措施,保障企业利益相关方的经济权益,同时企业经营管理活动贯彻绿色发展,保护环境的理念,以及企业经营管理注重社会公益等会改善企业的绩效表现。

(2)创新在房地产企业社会责任影响企业绩效中具有一定的调节作用,其中创新在企业的经济和道德责任影响企业绩效中具有显著的促进正向促进作用,在环境责任影响企业绩效具有一定的抑制作用。房地产企业通过创新管理实践如加大科研投入、培养创新型人才的力度等,可以调节社会责任对于企业绩效的影响。

本文从创新视角下分析了社会责任对房地产企业绩效的影响,为房地产企业履行社会责任以及展开创新管理实践提供思路,同时为企业强化社会责任意识和创新管理实践提供理论依据,对于提高房地产企业绩效具有重要的意义。

参考文献:

1.张维迎.正确解读利润与企业社会责任.长三角.2007.Z2

2.吴迪 赵奇锋 韩嘉怡.企业社会责任与技术创新——来自中国的证据.南开经济研究.2020.03

3.谢琳琳 张星星 乐云.基于SEM的房地产企业社会责任驱动因素研究.建筑经济.2018.09

4.王重润 温礼瑶.房价上涨、投资性房地产与企业创新.金融与经济.2019.10

5.攸频 张晓峒.EVIEWS 6实用教程.中国财经出版社.2008

6.Hair J F,Black W C,Babin B J,et al.Multivariate Data Analysis: A Global Perspective.2010

7.Lo, S.M.,Zhang, S.,Wang, Z.,Zhao,X.The impact of relationship quality and supplier development on green supply chain integration: a mediation and Moderation analysis.Journal of Cleaner Production. 2018.202

作者简介:张银杰,东南大学土木学院管理科学与工程硕士研究生。

陆惠民,东南大学土木学院教授,硕士生导师。