基于“冰山理论”的高校财会专业人才培养创新模型

2021-09-22谢海娟韩丽霞劳莹莹

谢海娟 韩丽霞 劳莹莹

[摘 要] 随着“大数据”“人工智能”等已成为常态化。当前财会岗位供需不平衡的现象普遍存在,财会毕业生面临前所未有的挑战。借鉴“冰山理论”人才培养理论,从企业对财会毕业生能力需求入手,分析高校财会专业培养现状后,以高校为视角对财会毕业生培养提出相关建议。

[关 键 词] “冰山理论”;财会毕业生;显性能力;隐性能力

[中图分类号] G645 [文献标志码] A [文章编号] 2096-0603(2021)36-0088-02

近年来,高校致力于培养一流专业、一流人才,但高校财会专业毕业生供给与企业需求之间仍然存在矛盾。高校培养方案多注重冰山以上显性部分的培养,忽视冰山以下隐性部分的培养,这使得财会毕业生在岗位寻求中与企业所需财会专业人才存在一定差距,导致出现“用工荒”与“就业难”两难的局面。此时,高校应根据企业对财会专业人才需求,适当调整财会专业人才培养方案。

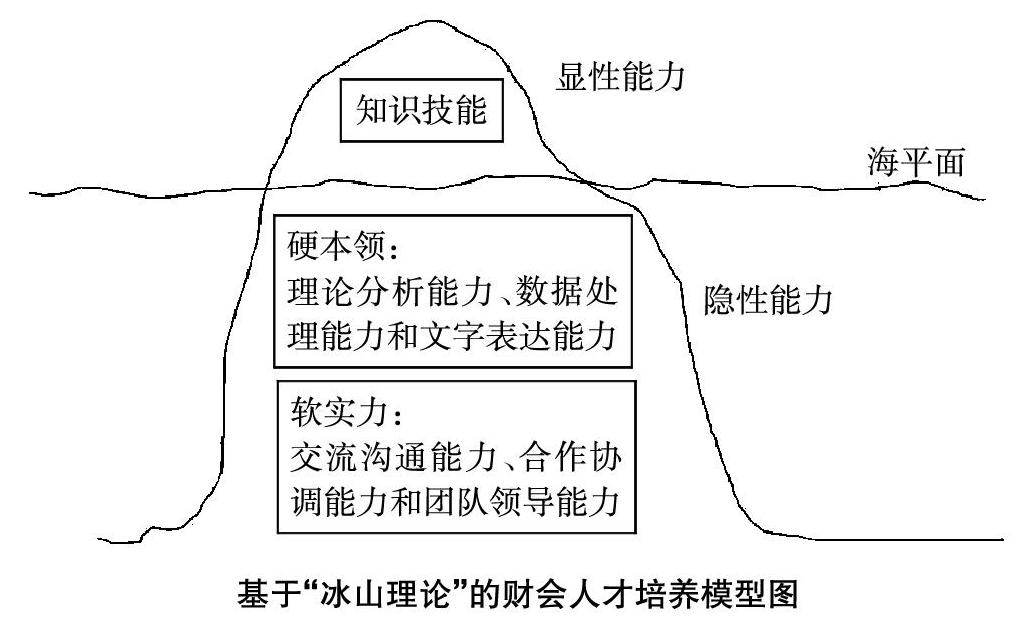

一、“冰山理论”介绍

弗洛伊德在《自我与本我》中将人格定义为冰山,水上部分为显性能力,代表人的知识技能,易于了解和测量,可通过培训和锻炼获得;水下部分为隐性能力,简单概括就是“硬本领+软实力”,其中“硬本领”包括理论分析能力、数据处理能力和文字表达能力;“软实力”包括交流沟通能力、合作协调能力和团队领导能力。当前大多企业采用“冰山理论”模型来招聘人才,不仅要对技能和知识进行考查还要从应聘者的隐性能力进行综合考虑,因此,高校亦可将“冰山理论”作为财会人才培养的参考。

二、基于“冰山理论”的财会毕业生能力需求分析

财务工作是企业顺利开展经营活动的保障之一,而财会人员各项能力是决定财务工作水平的主要因素,下文基于“冰山理论”来进一步探究企业对财会毕业生能力的需求。

(一)财会毕业生显性能力需求分析

1.良好的职业道德是企业对财会毕业生需求的前提条件

财会专业人才的职业道德建设关系着一个企业的发展和生存。因此,高校财会专业毕业后在社会工作开展中明确诚信为本的职业操守、坚持遵循规章制度和规范开展工作是十分必要的。

2.熟练的技能操作是企业对财会毕业生的基本要求

企业会计工作逐渐开始手段信息化、智能化等,这就要求培养学生相当娴熟的专业信息化技能。

(二)财会毕业生隐性能力需求分析

1.过强的学习能力是企业对财会人员的重要要求

随着经济的快速发展,新业务不断出现,相应法律法规会完善与制定得多且快,财会人员要具备对应能力,必须要不断培养自己的学习、创新能力,不断完善自己的会计知识体系,成为终身的学习者、实践者。

2.过硬的交流沟通能力是企業对财会人员的重要素质要求

财务部门是企业的一个综合管理部门,在实际工作中要求财会毕业生具有良好的语言表达、逻辑思维和待人热情周到等能力。

3.精准的分析、判断、领导决策能力是企业对财会毕业生的必然要求

随着财会人员由核算型转到管理型,以及互联网技术的迅速发展,财务人员需要收集大数据并对此进行分析,以支持企业管理人员作出科学决策,这就需要财会毕业生具备精准的分析、判断、领导决策能力。

三、基于“冰山理论”的财会毕业生能力培养存在的问题

根据上文可知,当今企业更青睐职业价值观良好、专业技能过硬和综合素质突出的财会人才。在财会人才培养过程中,无论是显性能力还是隐性能力的培养都存在不足,具体如下所述:

(一)财会毕业生显性能力培养存在的问题

1.缺乏对财会专业的职业道德教育

一些学生就业时面对诱惑摇摆不定,面对上级“暗示”时将会计职业道德抛之脑后。之所以会出现以上问题,从学校层面而言,没有足够重视财会专业学生的职业道德教育。学校可能只开设思政教育等硬性课程,没有开设会计法、职业道德等课程,这对学生的职业价值观塑造是远远不够的。

2.实践课时不足,实践效果不佳

实践课时不足是人才培养的一大问题。对财会专业而言,会计实操是检验会计理论知识的标准,但部分高校安排实践课程较少;有些虽安排实践课程,但由于时间紧、任务重、实践仿真度不高,难以达到预期效果。此外,实践课程会附注实验手册,学生按照实验手册死板操作,其实操能力没有得到显著提升。

(二)财会毕业生隐性能力培养存在的问题

1.教学方式单一

多数高校教学方式仍以“教”为主,教学方式单一,“填鸭式”教育屡见不鲜,翻转课堂少之又少,教师成为课堂的“独角”,教育成效不明显。学生思维墨守成规,只做吸收工作却不做输出工作,在走向就业岗位后,学习和创新能力难以紧跟时代步伐。

2.对学生分析、判断决策能力重视度不高

高校在培养财会人才的过程中对其分析、判断、决策能力的培养重视力度不够,普遍存在“高分低能”的现象。这与高校培养模式以及在实施过程中多以鼓励为主,没有硬性要求,导致学生在创新过程中不积极、在行动上迟迟不能落实有很大关系。

四、提高财会毕业生能力培养的对策

(一)提升财会毕业生显性能力培养的对策

1.建立清晰的人才培养目标

财会人才培养方向要与经济发展和社会需求相接轨,保证能为企业和社会输送优质人才。首先,要明确人才层次定位。高校应通过一定的方法和工具,充分了解社会对财会人才的能力要求,结合教学优势与特点,定位人才培养目标。再根据人才层次定位,制订培养方案和教学大纲,培养出基础理论扎实、综合能力突出和创新意识强烈的财会人才。其次,要清楚职业岗位定位。除了传统的公司财务部门,还有会计师事务所、证券公司、金融机构等许多就业岗位可供选择,高校人才培养模式应确保学生能够在各种类型、各种规模的企业和单位中从事高水平的管理工作。

2.重视职业道德教育

高校应增强学生的职业道德教育,帮助和引导学生树立正确的职业道德观念,遵循职业道德规范。高校应制订立德树人教学任务,把职业道德课程设为必修课,开创道德建设与专业课相配合的教学方式,构建循序渐进,全方位覆蓋的教学机制,通过会计道德规范教学和模拟职业道德考核来增强财会学生的职业素养。

3.整合课程体系,转换教学重点

高校需整合课程体系,转换教学重点,突出“宽口径、厚基础;多综合、重本领”的教学原则。“宽口径、厚基础”要求淡化核算会计特色,财务基础知识教学做到少而精,同时增加管理会计课程比重,实现高级人才综合培养;“多综合、重本领”要求高校要强化信息技术和金融经济等课程教学,扩大教学广度和深度。

4.加强建设师资队伍,引进校外导师

加强师资队伍建设是培养财会人才的有力保障,这要求高校要做到“走出去、请进来”。一方面定期输出教师到企业进修和实践,学习新的理论知识和技能,改革和优化教学内容,提升高校教学质量。同时,鼓励教师参加科研项目,提高创新意识,带动学生思维创新。另一方面高校要建立健全的引入机制,聘请理论和实际并重的财会大师担任校外导师,定期到校开展教学活动,开拓学生的思维,促进理论和应用有效结合。

5.加强校企合作,设置专项实习

陈丽花调查发现,实习最能激发财会学生学习的兴趣,由此说明学校开设实习课程的重要性。校企合作可提供大量实习岗位,每年输出学生到企业进行实习,高校可根据实习结果分析学生应掌握但尚未掌握的知识和技能,回校时再进行授课讲解。另外,高校也应当根据企业的反馈,及时调整培养方案,以利于开展素质教育,不断优化校企合作方式,不断提升校企合作效果。

(二)提升财会毕业生隐性能力培养的对策

1.注重案例教学

财务案例教学是集理论和实践于一体的教学方式,有利于加深学生对专业知识的理解,引导学生独立思考,增强学生联系理论与实际的能力。财务案例教学以学生自学为主,利用搜集到的资料进行数据和信息挖掘,让学生从课程学习者转换成问题解决者。案例教学可以培养学生解决实际问题的能力和创新意识,非常适合开发学生沟通、分析、判断及评估能力等综合技能。

2.开设素质课程

除了专业知识,财会学生基础素质也是企业招聘的一大要求,高校应开设相应素质课程,拓展财会学生的综合能力,提升就业竞争力。例如开设大学生社会礼仪课程,让学生掌握社交礼仪、人际关系处理、沟通、协调、领导能力等多方面的综合技能;也可开设管理学、行为哲学、社会学和心理学等社会科学教学课程,为学生培养数据分析和财务报告的能力打下基础。

3.制订创新创业培养计划

创新型企业需要创新型人才支撑,高校是人才培养的摇篮,其创新型财会人才培养机制尤为重要。

首先,高校要明确创新型财会人才培养目标,确定培养标准;其次,培养方案要重点突出创新教育,通过课程设计、授课方式和鼓励科研等方式建立校内创新创业氛围;最后,设立创新创业基地,制订创新创业学分标准,动员学生参加创新创业比赛,把理论知识与实战结合,从中锻炼学生的创新创业能力。

4.开设“沟通与写作”系列必修课程

作为高级会计人才,良好的沟通能力和报告撰写能力是必不可少的。沟通与写作课程要求学生以小组形式完成任务,以路演的方式进行成果展示。该课程注重培养学生逻辑性写作并非纯文学写作,锻炼学生沟通和信息挖掘与分析能力,以期通过高挑战性的小组训练,显著提升学生文字表达、提高沟通协作、培养逻辑与批判性思维等能力。

参考文献:

[1]陈丽花,赵曙明.会计职业胜任能力培养现状分析[J].南大商学评论,2007(4):82-102.

[2]王翠丽.加强企业财会队伍建设提升财务工作效率的思考[J].商场现代化,2019(23):148-149.

◎编辑 郑晓燕