复式记账借贷符号奥秘的训释

2021-09-22万仁新唐国平

万仁新 唐国平

【摘要】借贷是会计商业语言应用的记账符号, 在古代簿记至现代会计的历史长河中不断演变、使用, 逐渐远离其字面意思, 引致难以理解其意,形成“利特尔顿困惑”之世界难题, 从而沦为“不表示含义”的记账符号。 鉴于此, 应用语言学中的训诂理论, 训释会计商业语言中的借贷之本义、演变和引申机制, 并进一步从权利与义务对等的法理角度, 通其训诂、发其精微, 诠释借贷词义演变的基本面貌、蕴藏的引申义及其记账规则, 以揭露借贷符号的奥秘, 正其名, 增强会计理论自信。

【关键词】借贷;符号;训诂;引申;跨域投射

【中图分类号】 F231 【文献标识码】A 【文章编号】1004-0994(2021)17-0055-8

一、引言

复式记账法从产生、发展, 到完善并沿用至今, 体现了强大的生命力和严谨的科学性。 不过, 当中的借贷记账符号及其蕴藏的奥秘, 形成了会计界的长期性难题[1] , 致人困惑。 这是因为, 借贷记账符号在复式记账法的长期使用中经过演变逐渐远离了其字面意思, 增加了人们理解的难度, 引致了难以自圆其说的困境, 从而沦为“不表示含义”的符号, 困惑了不少学者。 如美国著名会计学家利特尔顿(A. C. Littleten)[2] 发出感叹: 借贷记账法留下了令人困惑的特征, 有些账户左方代表增加, 而另一些账户却是右方代表增加。 他认为, 借贷记账法的安排过于复杂, 试图将其合理化是徒劳无益的, 除接受并记住其增减法则外, 别无他法。 对此, 易庭源[3] 也发出警醒: 这样无可奈何、不讲道理, 叫人死记硬背, 实在令人难以容忍! 关于利特尔顿的困惑和易庭源的警醒, 无论实务界还是学术界, 均有同样的感受: 借贷记账符号很神秘, 无法从字面上理解, 也不知何意, 为什么要用这样的记账符号, 而不用别的符号, 更弄不清其科学性、逻辑性何在; 在学习借贷记账法时, 老师不给出充分的理论依据, 就直接将该记账法告之学员, 学员不理解而只好无奈地熟记下来[4] 。

“利特尔顿困惑”是会计界的基础性问题, 中外众多学者从不同角度展开了丰富的研究, 并形成了不同的学说。

1. 拟人学说。 该学派最具代表性的人物当数现代会计之父卢卡·帕乔利(Luca Pacioli), 其在《簿记论》(1494)中指出, 当一个投资者最初将现金投入企业时, 需使用两个术语, 其一称为现金, 其二称为资本, 其将借主、贷主和拟人说合为一体, 认为一个分录要通过两个账户进行记录, 并用借主和贷主观念阐明借贷法则, 从而形成“代表借主的账户=代表贷主的账户”这一等式。 这一观点丰富和发展了拟人说, 有力地诠释了当时银钱业的簿记实务, 奠定了簿记理论的发展基础。

2. 静态论学说。 该学说形成于19世纪中叶的欧洲, 又称为平衡理论。 该理论从等式平衡关系的两边出发, 认为任何经济业务均不会破坏等式的平衡关系。 也就是说, 在等式两边同增或同减, 或者是等式中的一边有增有减, 等式两边依然保持平衡, 从而揭示借贷记账本质。 实质上, 静态论学说主要是从相对静止状态的角度, 说明借贷复式记账原理[5] 。 其较好地总结了会计核算工作中的经验, 有利于指导会计实务。

3. 动态论学说。 创立于20世纪初的动态论, 起源于德国会计学家巴比(Pape)提出的资本循环说。 其认为企业资本在不断地运动, 并从运动的观点分析借贷原理[3] , 从而形成动态学说的雏形。 此后, 该学说继续得到传承和发展。 如德国的斯坎西尼 (G. Sganzini)和沃尔伯(E. Wable)从资本循环运动的角度发展了动态学说理论, 并认为资本运动中的“来源”记贷、“去向”记借, 以此揭示借贷记账原理[6] , 夯实了复式簿记理论的科学基础。

4. 资金运动论及其发展。 该学派基于动态论学说展开探索, 以資金运动作为会计对象, 以借方和贷方分别记录资金运动中的终点和起点[7,8] , 阐述借贷记账原理。 此后, 资金运动论进一步拓展, 形成价值与使用价值矛盾运动论, 阐明借贷符号的记账原理[9] , 并形成“经济—会计理论”[6] 。 有学者进一步从借贷记账法的起源进行考察, 认为借贷记账法源于金融业借主和贷主的借贷业务, 继而以借贷业务中的现金流量方向为基点, 诠释借贷记账符号与借贷业务之间的对应关系, 以揭示借贷记账符号及其奥秘[1] 。 具体来说, 借贷记账符号不是纯粹的会计记账符号, 而是具有实际意义, 即“借”表示流入, “贷”表示流出[10] 。

以上学者在不同时期从不同视角探索了借贷记账符号及其奥秘, 积极地推动了会计学的发展, 奠定了研究基础, 更启发了后人。 但仔细研读这些研究成果可发现, 众多学者的相关考察有着共同点: 一是会计主体应用的借贷涉及两方, 不符合实际。 这些学说中的会计主体涉及借主和贷主、增加和减少、来源和去向、起点和终点、流入和流出等两方, 这与事实不符, 因为会计主体在其所记录的经济业务中往往只是当中的一方。 二是上述两方与借贷字面含义之间的联系无法得到诠释。 三是损益类的虚账户结转至本年利润等会计分录无法得到解释。 由此看来, 复式记账法中的借贷符号至今未得到充分的诠释, 形成了“利特尔顿困惑”。 这给后人的研究指明了责任和方向, 也为本文的探索提供了研究空间和主题。

“利特尔顿困惑”之所以存在, 其原因是多方面的: 一是现有文献竭力应用经济学理论阐明复式簿记原理, 缺乏关注会计商业语言的流变、发展规律。 实际上, 商业语言会计中的借贷, 经过拓展应用和流变, 具有文字语言的演变规律和自身的含义, 即文字演变的结果为具有符号性和表意功能, 并且两者存在对应关系[11] 。 二是现有文献着重分析借贷记账法中如何记录经济契约的具体方法, 鲜少考究借贷与其记录的契约中权利与义务之间的关系。 三是会计中借贷符号的基础性问题未引起足够的持续关注。 近年来, 鲜有学者研究“利特尔顿困惑”, 这是缘于当前会计研究相关性呈弱化趋势[12,13] , 且严重滞后于其实践的发展[14] , 从而留下会计基础性问题。 对会计基础性问题的深入研究, 是增强会计理论自信的着力点, 更是会计学者的初心和使命。

因此, 本文旨在考察会计基础性问题中的复式记账借贷符号奥秘。 与以往文献研究不同的是, 本文应用语言学中的训诂理论[15] , 考察会计商业语言中借贷复式记账法的流变规律, 拟揭示借贷记账符号的奥秘。 本文的主要边际贡献是: 训释借贷符号与其记录的经济契约中权利与义务之间的关系, 诠释“利特尔顿困惑”, 揭示借贷符号的意义, 为“不表示含义”的记账符号正名。

二、训释借贷记账符号的理论基础: 训诂理论

会计作为商业语言, 有着语言演变规律的共性。 借贷记账符号从古代簿记到现代会计的流变规律, 其诠释也禀赋于语言学中的训诂理论。 训诂理论是解释语词、研究词义和探索词义演变规律的语言学[16,17] , 致力于诠释词义及其演变、引申方式和规律[18] , 能够为探索会计商业语言中借贷词义及其演变、引申规律提供理论基础, 为诠释经典古文献簿记中的复式借贷记账原理提供新的视角。

1. 训诂考察“义由用生”, 从而通之古今异言。 字、词在人们的使用过程中先后产生本义、新义, 从而引致古今异言。 这就需要应用训诂方法, 研究古书词义、解释古代文献[19] 。 由此看来, 通其训诂, 才能发其精微。 如晚清孙诒让基于墨学的训诂研究, 著有《墨子闲诂》。 这表明古今异言, 训诂通之。 唐朝孔颖达在《毛诗正义》中说“训者, 道也。 道物之貌以告人也”, 又说“诂者, 古也。 古今异言, 通之使人知也”。 黄侃[20] 也指出: “诂者, 故也, 即本来之谓; 训者, 顺也, 即引申之谓。” 也就是说, 训诂可通之古今异言。 作为商业语言的会计, 借贷二字从古代簿记到现代会计, 其意远离了字面意思, 引致古今异言, 为了增强其可理解性, 需要训诂。

2. 训诂注重核心议题, 进而考察使用环境。 关注字词的元典含义及其解释, 以呈现本义到引申义[16] 的演变, 这是传统训诂的核心议题。 如《说文》中的“极, 栋也”, 后人在使用“极”时, 将其引申为他义。 徐锴在《系传》中解释道: “今人谓高及甚为极, 义出于此。” 到元朝《周易·系辞上》才明确提出“引申”一词, 即“引而伸之, 触类而长之, 天下之能事毕矣”。 这表明, 训诂关注字词在语言中的使用及演变规律, 且特别考察字词的历史时代, 即使用环境。 具体到复式记账法中借贷的训释, 其起源和流变的环境极具重要性。

3. 训诂中外有之, 且注重方法。 西方语言学(philology)中的“训诂”术语称为exegesis, 用于解释圣经词语的意义。 这和我国“训诂”基本趋同, 我国最早的训诂是训释《诗经》的《毛诗故训传》[16] 。 除此之外, 西方的《教要序论》与东方传统训诂在以下三个方面具有相同之处: 一是以比喻为解释手段; 二是解释辞格和使用辞格; 三是行文既有积极修辞, 也有消极修辞[21] 。 也就是说, 训诂特别注重方法。 如《黄侃先生语录·论治经》云: “《诗》《书》以训诂为先, 《易》《礼》《春秋》以义理为要。” 可见, 词义的演变和引申在应用中呈现规律性, 并取决于人的思维和认知能力。 基于认知, 词义在应用中产生隐喻和转喻: 隐喻是指人基于相似原则对不同认知域的投射; 转喻是指人在接近或相关的不同认知域中, 用一个突显事物代表另一事物。 这表明, 从一个认知域投射到另一个认知域具有规则性[18] 。 这种人的认知规律, 是人类的共性。 由此看来, 人的认知思维促进了簿记的产生和会计的形成[22] 。 因此, 起源于西方的借贷记账法, 可用训诂理论予以训释。

综合以上训诂理论可知, 词义的演变有其逻辑和路径: 基于人的认知和使用, 词义在应用中呈现“从一点出发, 沿着本义的特点所决定的方向, 不断产生相关的新义”[23] 的特点, 引致古今异言, 训诂则通之。 众所周知, 借贷是会计商业语言应用的记账符号, 其禀赋了语言流变规律的共性。 语言学中的训诂理论, 为本文训释古典文献簿记中的借贷记账法提供了理论支撑。

三、训释借贷记账符号的核心议题: 复式簿记的起源及其流变

训诂理论认为, 词义与其使用环境是密切联系的[24] , 词语使用环境的拓展变化促进了词的本义到引申义的流变。 具体到借贷复式记账法的引申, 也是如此。 通其训诂, 发其精微, 首先需要考察复式簿记的起源与发展的历史环境。 任何事物都有其起源和赖以存在的环境[25] , 借贷复式簿记也不例外, 其有着自身的历史生存环境。 复式簿记起源的问题受到了众多学者的关注, 且存在不同的看法。 有学者认为, 从复式簿记产生的历史环境之视角分析, 可较好地把握其历史起源及生存环境的延展。

具体来说, 从复式簿记起源历史环境[26] 出发可知, 借贷记账法起源于意大利沿岸城市的古代钱庄贷金业主, 记录借主和贷主的业务[22,27] 。 1211年佛罗伦萨一家钱庄的银行簿记, 是现存最古老的应用“借贷”两字的复式记录史料, 现珍藏于佛罗伦萨梅迪切奥·劳伦齐阿纳图书馆(Bibliotheca Me dice o Laurenziana di Firenze)[27] 。 该簿记被称为“佛罗伦萨式簿记”, 是复式簿记的萌芽。 其采用转账的方法和叙述的形式记录债权和债务, 借方和贷方分别是债务人和债权人[28] 。 此时“借贷”二字的表意与其字面意思相同。

钱庄的银行簿记经过长久的应用后, 为兼营商业的热那亚银行逐渐对其进行改进并记录自身的商业活动[26] , 从而产生相关商业簿记。 热那亚的“玛萨瑞(Massari) 分类账”是现存的最早的复式簿记, 被称为“热那亚式簿记”[28] 。 该时期的簿记是对佛罗伦萨式复式簿记的改进, 具备复式簿记的所有特征, 是最早的具有现代会计意义的簿记。 具体来说, 其采用复式的方法和账户的形式记录债权和债务、商品和现金[28] 。 这缘于当时的热那亚银行兼营商业[26] 的使用环境, 其促进了复式簿记向商业推广。 因此, 热那亚式簿记的记账方法所应用的“借贷”二字不仅记录债权和債务, 还记录商品和现金, 表意也得到延展。

此后, 复式簿记不断得到完善, 并广泛流行于商业发达的威尼斯, 形成“威尼斯式簿记”。 威尼斯式簿记采用复式的方法和账户的形式记录债权和债务、商品和现金、损益和资本[28] , “借贷”二字记录的内容涉及更多非债权债务业务。 15世纪后欧洲经济的发展促使经济中心从地中海沿岸的意大利等国逐渐向荷兰、法国和德国等大陆国家变迁, 此时复式簿记理论也向荷兰、比利时、葡萄牙、德国和西班牙等国传播[26] 。 在簿记理论的传播中发挥重要作用的两篇会计巨著[26,27] ——《算术、几何、比及比例概要》(Luca Pacioli,1494)和《传统数学》(Simon Stevin,1608), 促进了荷兰乃至整个欧洲会计理论的发展。 1673年, 法国路易十四正式颁布《商事王令》, 又被译为《商人法典》《商事条例》或《萨瓦里法典》, 其以法规的形式在第三章中规定了记账方法、账簿设置、破产清理方法和财产目录的编制方法等条款, 在会计发展史上对会计法规起到了示范性作用。

直到18世纪末19世纪初, 业务非人格化出现。 此时记账方法应用的“借贷”二字已远离了其字面意思, 从而转化为单纯的记账符号, 增加了其在非债务债权账户中的适用机会[29] , 并相继出现介绍簿记方法的著作。 如: 1736 年, 英国人约翰·梅尔(John Mair)的《簿记法》(Bookkeeping Methodizd)一书在爱丁堡出版, 被誉为“最完美的意大利簿记的典型”; 1796 年, 英国人爱德华·托马斯·琼斯(Edwerd Thomans Jones)的《琼斯的英国式簿记》(Jones's English System of Bookkeeping by Single or Double Entry)一书创立了“英式簿记法”, 其系统地阐述了簿记的基本原理, 被称为“标准的簿记著作”[30] 。 此时, “借贷”二字在不同的环境中使用, 已远离本义。

簿记的起源、演进和发展过程表明, 复式记账法中借贷的生存环境在持续延展, 引致“义由用生”现象, 形成从本义到引申义的流变。 考察借贷的流变过程, 可为训释其引申义提供视角。

四、揭示借贷符号的奥秘: 基于借贷应用环境拓展、流变的训释

古代簿记到现代会计的发展历程表明, 借贷的应用环境从古代钱庄、商业到工业的拓展和流变, 引致“义由用生”, 从而产生引申义。 下文基于借贷应用环境的拓展和流变, 应用训诂理论及其跨域投射认知机制考察和训释借贷的本义、引申义。

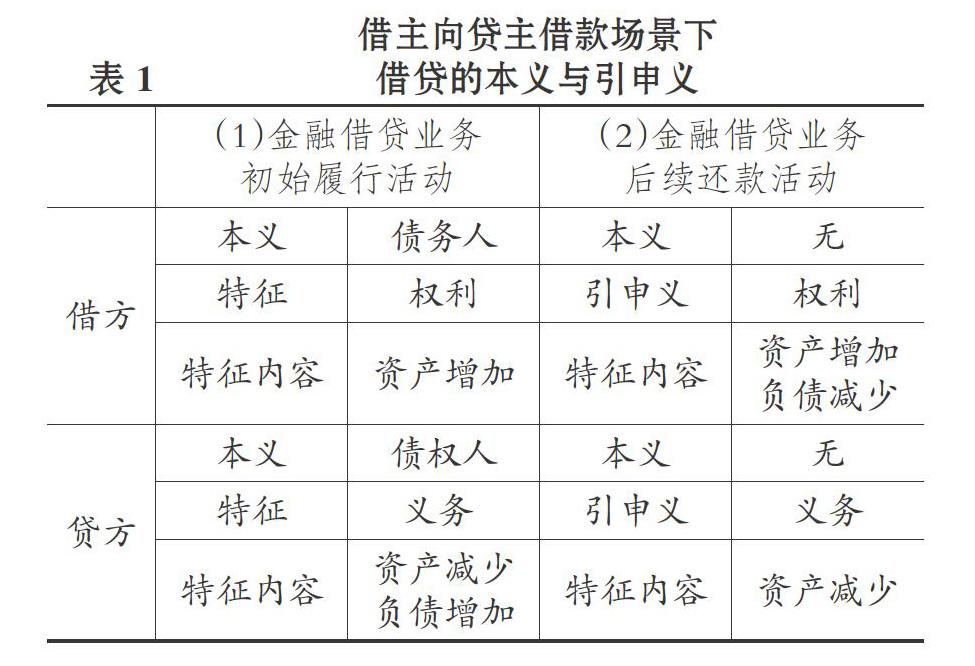

1. 借主向贷主借款。 研读会计史文献可知, 古代钱庄是借贷复式记账法的起点, 也是现代会计的发祥地。 根据训诂理论, 对会计商业语言中借贷词义的训释, 需要从古代钱庄的借贷业务着手。 其业务初始表现为借主(债务人)向贷主(债权人)借款的资金活动: 借贷合同在初始履行时, 债务人(借主)为借方, 债权人(贷主)为贷方。 由此可见, 债务人和债权人分别是借方和贷方的本义。

众所周知, 借贷活动是一种契约行为, 在借贷合同初始履行时形成权利和义务。 权利与义务对等是法律的核心, 这是法理学界的共识[31] , 并呈现为货币化[32] , 维护着有序的市场。 金融市场中的债务人作为借方并取得款项资金, 表现为货币性资产增加, 获得了权利。 根据权利与义务对等的原则, 借方(债务人)在享有权利的同时, 也是义务主体, 需承担偿还贷方(债权人)债务的义务, 即贷方负债增加。 简而言之, 债务人(借方)作为会计主体, 集权利和义务于一身且权利与义务对等, 具体表现为: 自身作借方资产增加, 外露为权利的内容; 同时承担负债, 即贷方负债增加, 表现为义务的内容。 此时, 权利与义务对等的原则体现为“有借必有贷, 借贷定相等”。

债权人作为贷方, 向债务人提供资金后引致贷方货币性资产减少, 这是履行义务的结果。 根据权利与义务对等的原则, 贷方(债权人)在履行义务的同时, 也是权利主体, 享有到期从借方(债务人)收回本金的权利, 即借方权利性资产增加。 可见, 债权人(贷方)作为会计主体, 同样集权利和义务于一身且权利与义务对等, 具体表现为: 自身作为贷方提供货币资产, 即贷方资产减少, 外露为义务的内容; 同时享有借方权利性资产, 即借方资产增加, 表现为权利的内容。 此时, 权利与义务对等的原则体现为“有借必有贷, 借贷定相等”。

综上: 借方的本义为债务人, 同时蕴藏权利特征, 表现为资产增加; 贷方的本义为债权人, 同时蕴藏义务特征, 表现为负债增加(承担义务)或资产减少(履行义务)[如表1第(1)列所示]。 借贷业务初始履行中呈现的权利与义务对等特性, 是契约性活动的共同特征。 此特征正是从一个经济契约认知域投射到另一个认知域[18] 的条件。 具体来说, 先辈簿记员们根据借贷中权利和义务的特征, 从借贷契约初始履行這个认知域, 映射到借贷契约后续还款和其他契约履行的认知域, 从而拓展 “借”和“贷”的应用场景, 引致借贷逐渐远离本义, 产生引申义, 即“义由用生”。

债务人到期偿还债权人借款, 产生权利和义务契约。 权利、义务分别为借贷蕴藏的特征, 可以实现跨域投射认知[18] , 如表1第(2)列所示。 具体来说, 债务人作为会计主体, 还款时给付货币资金, 表现为资产减少, 履行还款义务, 此义务为贷方。 这时贷方失去了债权人的本义, 而义务成为贷方的引申义, 表现为资产减少。 根据权利与义务对等的原则, 债务人在履行义务的同时, 也是权利主体, 在给付货币资金还债后, 享有的权利表现为对债权人义务的减少, 即负债的减少, 此权利为借方。 这时借方失去了债务人的本义, 而权利成为借方的引申义, 表现为负债减少。 同理: 债权人作为会计主体, 收回本金时, 借方为权利, 即收到款项, 其资产增加; 贷方为义务, 即收款的权利减少, 也就是权利性资产减少。

如果商家未按要求完成服务, 企业则需要收回服务款项, 产生权利和义务契约。 权利、义务分别为借贷蕴藏的特征, 可以实现跨域投射[18] , 借贷记账符号拓展至企业收回服务款项的认知域, 并分别产生各自的引申义, 如表4第(2)列所示。 具体来说, 企业作为会计主体, 收回服务款项, 资产增加, 取得权利, 此权利为借方, 并形成其引申义。 根据权利与义务对等的原则, 企业在取得权利的同时, 也承担义务, 即可接受的服务减少, 该义务为贷方, 并形成其引申义, 表现为承担可接受服务减少的义务, 其载体为费用减少。

综上可知, 先辈簿记员们通过跨域投射认知, 将借贷记账符号拓展至企业接受商家服务的场景中, 并产生引申义: 借方为权利, 表现为资产增加、费用增加; 贷方为义务, 体现为资产减少、费用减少。 会计主体集权利和义务于一身且权利与义务对等, 在此体现为“有借必有贷, 借贷定相等”。

5. 企业损益结转。 上述损益类的收入、费用产生后, 在企业与股东之间也形成权利和义务契约。 权利、义务分別为借贷蕴藏的特征, 可以实现跨域投射认知[18] , 即从借贷业务初始履行的认知域投射到企业损益类结转的认知域, 并分别产生引申义, 如表5所示。

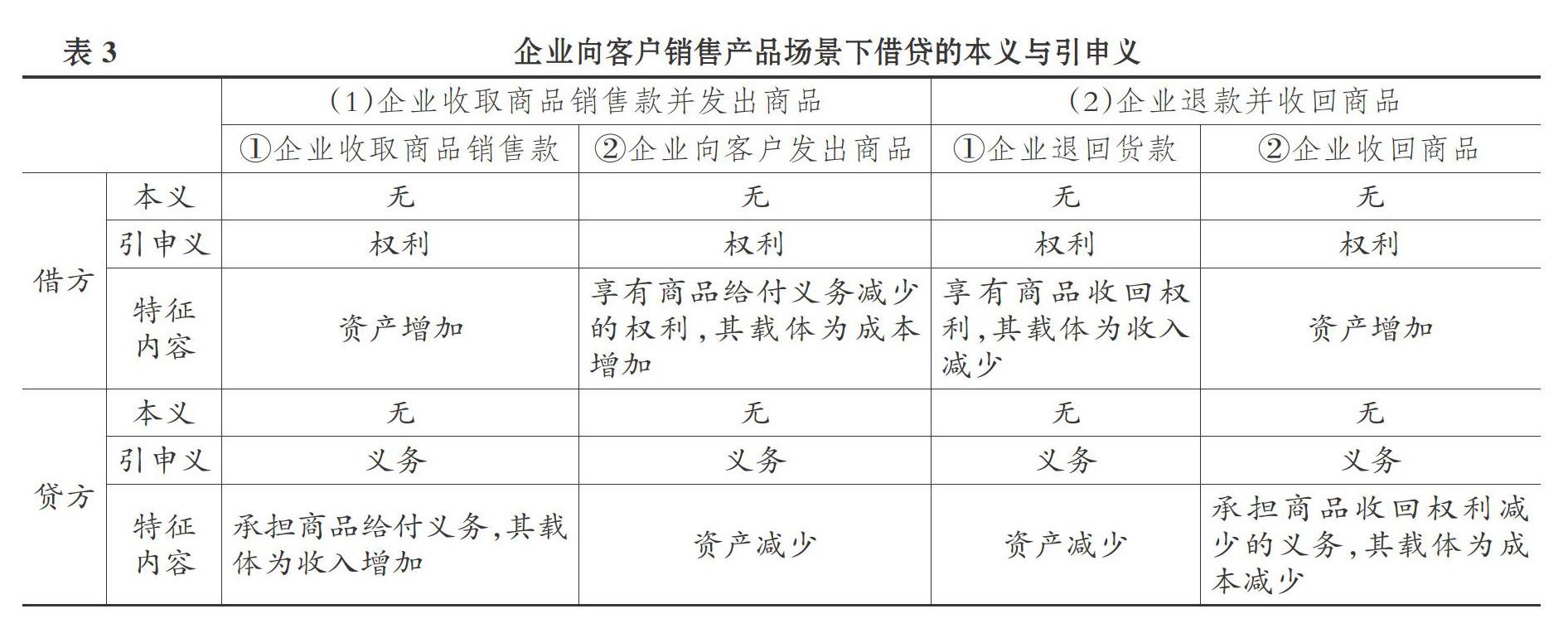

一方面, 企业作为会计主体, 销售商品取得收入, 引致股东在企业中的权益增加, 即企业对股东的义务增加。 此义务为贷方, 并形成其引申义, 表现为承担对股东的义务, 其载体为企业中归股东所有的本年利润增加。 依据权利与义务对等的原则, 企业在承担义务的同时, 也是权利主体。 其权利的产生有自身的过程和特点: 首先, 企业收到货款取得了收入, 该收入蕴含需要给付客户商品的义务; 其次, 企业交付客户商品后, 享有商品给付义务减少的权利。 该权利为借方, 并形成其引申义, 表现为享有商品给付义务减少的权利, 其载体为收入减少。

另一方面, 企业作为会计主体, 向商家支付费用, 引致企业中的股东权益减少, 形成了对股东义务减少的权利。 此权利为借方, 并成为其引申义, 表现为享有对股东义务减少的权利, 其载体为企业中归股东所有的本年利润减少。 根据权利与义务对等的原则, 企业在享受权利的同时, 也是义务主体, 商家提供服务后企业就应该承担可接受服务减少的义务。 此义务为贷方, 并成为其引申义, 表现为承担可接受服务减少的义务, 其载体为费用减少。

综上可知, 先辈簿记员们通过跨域投射认知, 将借贷记账符号向企业损益类结转的场景中拓展、应用, 并产生引申义: 借方为权利, 表现为本年利润减少、收入减少; 贷方为义务, 表现为本年利润增加、费用减少。 会计主体集权利和义务于一身且权利与义务对等, 在此体现为“有借必有贷, 借贷定相等”。

五、结论

文字符号记录语言, 语言通过文字符号表意。 文字符号的词义在人类使用语言的历史长河中持续演变、引申, 逐渐远离其字面意思, 形成“话中有话”, 引致此言非彼言, 从而难以理解。 为此, 本文基于训诂理论及其跨域投射认知机制, 从复式账簿起源到会计的历史流变中, 训释会计语言中借贷记账符号的本义及其在具体环境中的引申义。

1. 训诂古代簿记法中借贷的本义。 复式记账法起源于古代银钱业, 在其借贷业务初始履行的契约活动中, 债权人是贷方, 债务人是借方, 从而债权人和债务人分别为贷方和借方的本义。 这不仅与西方语言中贷方和债权人为同一个单词(creditor)、借方和债务人为同一个单词(debtor)是相符的, 还与中文的表意相符。

2. 训释借贷蕴藏的权利和义务特征及其在跨域投射认知中的桥梁作用。 借贷记账法起源于古代钱庄银钱业初始履行的契约活动, 这个契约中, 借方(债务人)获得资金款项, 取得了权利, 同时要承担到期偿还贷方(债权人)款项的义务。 权利和义务是借贷契约的禀赋特征, 也是所有经济契约的共同特征, 这成为借贷从古代钱庄借贷业务初始履行的契约投射至其他契约场景的桥梁。

3. 诠释借贷在不同领域“转喻生成—隐喻扩展”的认知和产生的引申义。 通过跨域投射认知, 权利和义务分别成为借贷的引申义, 并继续在不同的契约场景中延伸、辐射, 呈现出不同的权利内容和不同的义务内容, 具体见表1 ~ 表5, 综合见表6。

4. 释明借贷从古代银钱业簿记到现代会计的流变、意义及记账规则。 起源于古代银钱业簿记法中的借贷逐渐延展至其他领域, 并不断得到完善,进而形成现代会计的记账方法, 其过程承载了从本义到引申义的流变, 流变中分别形成自身的意义。 其实际为借贷各自禀赋的权利和义务, 在流变中形成借贷的引申义, 即借贷符号的意义, 具体表现为六要素的增减记账规则(六要素记账法则见表6)。 会计主体集权利和义务于一身且权利与义务对等, 诠释了复式记账法中“有借必有贷, 借贷定相等”的方法机理及其科学性。 众所周知, 权利和义务是所有经济契约的共性, 这促进了借贷记账法的广泛应用, 以及现代会计的形成和发展。

会计自信来自其理论的生命力, 源于其问题的释明能力。 本文应用训诂理论, 训释了现代会计复式借贷记账方法中“利特尔顿困惑”之世界难题, 不仅增强了会计理论的自信, 更突显了训诂文化的生命力, 提升了中国对会计的话语权和文化自信。

【 主 要 参 考 文 献 】

[1] 邵享林,邵平,周旋.借贷记帐法则的奥秘及其合理化[ J].会计研究,1998(1):49.

[2] A. C. Littleton著.林志军等译.会计理论结构[M].北京:中国商业出版社,1989:53.

[3] 易庭源.资金运动会计理论——新战略会计学[M].北京:中国财政经济出版社,2001:13.

[4] 施先旺.资金运动会计理论价值新论[ J].中南财经政法大学学报,2004(5):86 ~ 90.

[5] 李孝林.借贷原理中的平衡公式探讨——兼议复式记账原理[ J].北京工商大学学报(社会科学版),2003(6):53 ~ 55+81.

[6] 王雄.富有创意的“经济—会计”理论——谈“资金运动论—价值与使用价值矛盾论”[ J].中南财经大学学报,1992(3):91 ~ 94+58.

[7] 易庭源.资金运动会计理论探索[ J].安徽财贸学院学报, 1983(3):53 ~ 60.

[8] 李孝林,孙芳城.资金运动会计理论新探[ J].财会通讯, 1989(10):15 ~ 18.

[9] 易庭源.论价值与使用价值矛盾会计学[ J].上海立信会计学院学报,2009(5):11 ~ 14.

[10] 韦沛文.对借贷记账符号合理化和統一性的深层解读[ J].财会月刊,2011(28):3 ~ 5.

[11] 周建设.汉字的表意特性与文化功能[ J].社会科学辑刊,2009(6):211 ~ 214.

[12] Swieringa R. J.. Building Connections Between Accoun-

ting Research and Practice[ J].Accounting Horizons,2019(2):3 ~ 10.

[13] Schrand C. M.. Impediments to Relevant Research:The Journal Review and Publication Process[ J].Accounting Horizons, 2019(2):11 ~ 16.

[14] Burgstahler D. C.. Promoting Research Relevance[ J].Accounting Horizons,2019(2):1 ~ 2.

[15] 吴福祥.汉语语义演变研究的回顾与前瞻[ J].古汉语研究,2015(4):2 ~ 13+95.

[16] 冯胜利.训诂的属类与体系——论经学训诂、子学训诂、史学训诂、文学训诂的独立性[ J].古汉语研究,2019(3):2 ~ 12+103.

[17] 孟琢.论正名思想与中国训诂学的历史发展[ J].北京师范大学学报(社会科学版),2019(5):67 ~ 72.

[18] 李倩.词义演变研究的理论基础和研究取向[ J].华南师范大学学报(社会科学版),2006(2):145 ~ 147+150.

[19] 王宁.谈训诂学在21世纪的发展趋势[ J].苏州大学学报(哲学社会科学版),2012(4):2 ~ 4.

[20] 黄侃.文字声韵训诂笔记[M].上海:上海古籍出版社,1983:181.

[21] 张玉梅.训诂学视角下《教要序论》的中西方修辞实践考[ J].当代修辞学,2017(5):89 ~ 95.

[22] 郭道扬.人类会计思想演进的历史起点[ J].会计研究, 2009(8):3 ~ 13.

[23] 王宁.训诂学原理[M].北京:中国国际广播出版社,1996:54.

[24] 杨琳.“词存系统”与“义由用生”:词汇学的重要学术理念[ J].长江学术,2019(2):103 ~ 111.

[25] 葛家澍.会计史研究领域内的一次新突破——《会计史研究》一、二卷读后感[ J].会计研究,2005(1):88 ~ 89.

[26] 郭道扬.复式簿记起源历史环境新论[ J].会计研究,2007(12):15 ~ 22+96.

[27] 许家林.西方会计理论演进:基本阶段与主要成果[ J].会计之友,2009(1):4 ~ 12.

[28] 葛家澍等.借贷记账法[M].北京:中国财政经济出版社,1981: 3 ~ 8.

[29] 葛家澍,林志军.现代西方会计理论[M].厦门:厦门大学出版社,2001:5.

[30] 郭道扬.会计发展史纲[M].北京:中央广播电视大学出版社,1984:414 ~ 416,435 ~ 463.

[31] 孙宪忠.中国民法典总则与分则之间的统辖遵从关系[ J].法学研究,2020(3):20 ~ 38.

[32] 张光博.权利和义务的社会价值[ J].现代法学,1990(7): 2 ~ 12.