家族控制会降低机构投资者持股意愿吗

2021-09-22黄阳胡素华倪晓霞

黄阳 胡素华 倪晓霞

【摘要】从社会情感财富理论出发, 以2014 ~ 2019年家族上市公司为样本, 检验家族控制引发的代理问题对机构投资者投资偏好的影响, 以及外部治理机制在其中的调节作用。 结果发现: 当家族成员同时担任董事长和总经理时, 机构投资者持股比例更低; 当聘请职业经理人担任总经理时, 机构投资者持股比例更高, 说明大股东与中小股东间的第二类代理问题是导致机构投资者避免入股家族企业的主要原因。 进一步研究发现, 制度環境和分析师关注度能有效发挥外部治理功能, 减缓家族控制对机构投资者持股比例的负向影响。 本研究从外部投资者决策视角拓展了社会情感财富理论和代理理论的经济后果。

【关键词】家族控制;机构投资者;制度环境;分析师关注;社会情感财富

【中图分类号】F276.5 【文献标识码】A 【文章编号】1004-0994(2021)17-0046-9

一、引言

我国上市公司中有近半数为家族企业, 民营企业中更是超80%为家族控制。 家族企业最初是由家族成员及其家族资本推动的, 但随着企业的不断发展, 它们通常会引入外部资本来扩张壮大。 资本市场上外部股权资本主要来自于机构投资者[1] 。 因此, 上市前后的家族企业大多会存在机构投资者持股。 探究家族企业特有的治理特征对机构投资者持股意愿的影响, 对于家族企业如何规范治理和外部投资者投资决策具有重要参考价值。

企业面临的传统代理问题主要是由所有者和管理者的信息不对称以及利益冲突引发的, 即第一类代理问题。 由于家族企业所有权和管理权高度融合, 有学者认为家族治理是解决公司治理中代理问题最有效的方法之一[2] 。 然而, 近年来的研究表明, 家族企业面临的另一类代理问题更为突出。 家族大股东可以利用其在公司的控制地位, 以牺牲少数(即非家族)股东利益为代价获取私人收益, 即产生第二类代理问题。

大股东获取财务上的私人收益是公司普遍面临的潜在问题。 但是对于家族企业而言, 家族股东获取非财务私人收益是一个更为突出的问题, 这种私人收益更倾向于实现社会情感财富(SEW)的积累, 而不一定或不仅仅是财务方面。 在家族企业中, SEW指那些满足控股家族情感需求的属性, 如声誉、权力和家族企业延续等[3] 。 因此, 家族股东的目标与寻求高财务回报的外部中小投资者不完全相同, 因而常常会通过牺牲非家族股东的利益来实现[4] 。 由于SEW不能用纯粹的财务术语来表达, 因此通过标准契约解决代理问题的传统方法对于家族企业往往不太有效。

资本市场中的投资者并不同质。 共同基金、经纪公司、保险公司、养老基金、投资银行等机构投资者比个人(散户)投资者更成熟、更有经验, 因为它们拥有大量具有专业背景的分析师为其投资决策提供建议[5] 。 此外, 作为全职投资者, 机构投资者有更多的时间和精力处理复杂的投资信息。 所以, 与散户投资者相比, 机构投资者更能认识到家族企业追求SEW所产生的第二类代理问题[6] 。

本文探究了家族企业追求SEW对成熟的非家族股东(如机构投资者)投资决策的影响, 试图回答两个方面的问题: 第一, 家族企业追求SEW所导致的第二类代理问题是否会降低机构投资者对家族企业的投资意愿; 第二, 外部治理机制能否缓解机构投资者对第二类代理问题的担忧。 本文旨在更深入地洞察家族企业特有的代理问题, 同时为有意引入外部投资的家族企业提供决策依据。

本文的主要贡献在于: ①迄今关于家族企业与机构投资者的关系已有很多重要的研究, 但基本是关注机构投资者对家族企业的影响, 鲜有文献探索家族控制如何影响机构投资者的投资决策。 家族企业并非同质的, 在公司治理方面存在显著差异, 那么是否家族控制程度越高, 机构投资者投资意愿越低? 这是非常重要的话题, 因为机构投资者提供了大量的外部资本, 是大多数公司定价的边际投资者。 本文试图直接解答上述问题。 ②尽管现有文献已经开始关注第二类代理问题和家庭成员的非财务动机, 但是关于外部治理对这些问题的影响研究却很少。 本文将外部治理机制同时纳入家族控制与机构投资者持股的关系研究中, 引入制度环境和分析师关注作为调节变量, 探讨在不同外部治理环境下二者关系存在怎样的差异, 在一定程度上可以拓展SEW理论和代理理论的应用情境与理论边界。

二、文献综述、理论分析与假设提出

(一)理论基础与文献综述

1. 代理理论与家族企业。 组织控制研究的主要理论基础是代理理论。 在大多数情况下, 提供资金并拥有企业的委托人(股东)向代理人(管理层)提供报酬, 让其代表委托人管理企业。 代理理论假设代理人的效用随着报酬的增加而增加、随着代理人必须付出努力的增加而减少。 因此, 只要报酬足以补偿代理人所付出的努力, 理性的代理人就会接受这一代理契约。 一般来说, 委托人既不参与也不了解企业的日常经营活动, 因此, 代理人有可能会侵害委托人的利益并从公司获取私有财务收益, 这一现象被称为第一类代理问题。 当管理层拥有公司较高比例的股份时, 管理层和股东之间的目标就更一致, 从而第一类代理问题得到缓解。 家族企业股东与管理层的高度融合, 常被学术界证明能有效解决第一类代理问题[7] 。

随着资本市场的发展, 第二类代理问题越发凸显, 当拥有大额股份的公司内部人有机会从其他股东那里攫取财富时, 同样会发生代理问题[8] 。 拥有控制权的内部人可以利用公司的资源谋取私人收益, 并迫使其他股东不得不违背自身利益支持该内部人的决策。 与传统委托代理问题不同的是, 第二类代理问题存在于不同的委托人之间, 而这种委托关系和契约往往并非显性存在。

尽管委托代理理论在许多研究领域是成立的, 但由于其严格遵循的财务利己原则在现实中逐渐弱化, 从而委托代理理论越来越受到批判和挑战。 当效用最大化假设被简化为财富最大化时, 委托代理理论的适用性就会降低。 因为个人行为不仅具有财务动机, 对非财务动机也同样具有偏好, 而人们总是会选择做出令综合效用最大化的决策和行为, 为个人提供同等甚至更大效用的非财务因素(包括伦理、公平和利他主义)[9] 。 本文旨在探索外部资本提供者对家族企业内部人非财务动机的反应。 因此, 本文利用SEW理论来解释导致这种动机和行为的内在机理。

2. SEW理论与家族企业。 家族企业是指创始家族拥有所有权或运营控制权的企业。 家族企业的经营目标与代理理论中典型的纯财务动机存在显著差异。 因此, 传统代理理论很难适用于家族企业。

为了应对这种差异, Gómez-Mejía等[10] 提出了一个超越代理理论的SEW理论, 并发展了一套可以解释家族企业做出与代理理论下不一致决策的方法。 SEW理论侧重于非财务动机, 并将这一类动机统称为SEW。 从家族企业的角度来看, SEW被定义为满足控股家族情感需求的属性, 如声誉、权力和家族企业延续等[3] 。 本质上, SEW是一个家族通过控制公司而获得的非财务收益的总和。

SEW理论认为, 家族股东与其他投资者的目标并不相同。 因此, 家族做出有利于获取SEW的决策可能会牺牲其他利益相关者(如机构投资者)的利益, 而这些利益相关者并不分享SEW带来的效用[11] 。 家族股东对SEW丧失的担忧往往优先于对财务损失的风险规避, 这是传统代理理论无法解释的。

受到SEW的激励, 家族企业的创始成员作为大股东, 有动机也有能力从非家族股东那里攫取私人收益。 比如, 家族股东可以滥用权力从公司获取资源或偏袒家族成员。 家族企业可能不太关心与少数股东的沟通, 从而导致更高程度的信息不对称[12] 。 而且有文献发现当创始人担任家族企业CEO时, 会计变得不够稳健, 每股股息也显著低于非家族企业[13] 。 家族大股东常常从事利他活动, 并努力维护家族控制, 即使会牺牲更高的回报[14] 。 家族大股东很少为了企业发展而去聘请职业经理人更换自己, 常常因为裙带关系而将公司传给不合格的下一代[15] 。 上述研究表明, 家族大股东会以牺牲财务利益为代价追求SEW, 这会与其他股东发生利益冲突, 恶化代理问题。

(二)理论分析与假设提出

1. 家族控制与机构投资者持股。 如前所述, 在家族企业中, 财务利益最大化并非唯一目标, 企业同时还强调建立和维护SEW。 家族股东能创造和维护SEW的关键在于其在企业控制权上的绝对地位, 使家族能够操控企业决策以追求私人收益。 而且, 家族股东愿意放弃企业财务利益, 以保护家族私有收益。

家族企业以损害财务利益为代价追求SEW, 这与机构投资者产生了较大分歧。 机构投资者更倾向于投资财务回报更大的企业, 并对企业施加一定的影响, 从而导致与家族大股东发生冲突。 由于机构投资者有能力识别家族企业追求SEW导致的第二类代理问题, 而且机构投資者很难在家族企业中行使有效的治理功能, 因此, 即使在家族企业的表现可能优于非家族企业的情况下, 机构投资者也会回避家族企业。

然而, 家族企业中家族控制程度并不同质, 家族股权比例、家族成员比例、家族参与治理的方式等都存在很大差异[16] , 这必然会对代理冲突以及机构投资决策产生较大影响。 如魏明海等[17] 研究证实, 董事会、监事会和高管层中家族成员所占比例越高, 家族企业越容易发生关联方交易, 导致中小股东利益受损和公司价值下降的概率越大。 管理层中家族成员涉入程度越高, 家族企业所有者与家族管理者之间就越可能出现利他主义不对称, 家族管理者也会越倾向于“搭便车”等机会主义行为。 而为了维护家族SEW, 家族管理者的此类非效率行为通常不会受到惩罚, 甚至不称职的家族管理者也不会及时被解聘[18] 。 因此, 家族管理者反而会提高企业的代理成本, 体现为明显的利益壕沟效应[19] 。 可见, 家族控制程度越高, 企业越倾向于维护SEW, 代理问题越严重, 外部投资者的投资意愿越低。 综上分析, 本文提出如下假设:

H1: 家族控制程度越高的企业, 机构投资者持股比例越低。

2. 外部治理、家族控制与机构投资者持股。

(1)制度环境、家族控制与机构投资者持股。 SEW理论被用以解释家族企业中家族股东的动机和由此产生的行为, 并已经在许多制度环境中得到了验证, 但制度环境对家族企业追逐SEW能力的影响尚未得到检验。

制度理论认为, 国家或政府能够通过推进市场化进程、优化信用与法治环境、转变政府职能等方式对企业治理架构和控股股东行为施加重大影响。 制度环境的治理效果至少在两个方面起到了很好的作用。 其一, 良好的制度环境具有监督功能, 可以监督和激励管理者实现企业价值最大化。 在竞争激烈的市场环境中, 管理者为了维持生存和赢得良好声誉, 必须尽最大努力改善公司管理和财务绩效, 并接受股东的监督, 这有助于缓解第一类代理问题[20] 。 其二, 良好的制度环境可以减少大股东对中小股东的侵占, 保护外部投资者的利益。 在法制健全的良好制度环境下, 因为向控股股东转移利润的边际成本大大增加, 掏空行为更容易被曝光和处罚, 隧道行为能得到有效遏制。 此外, 健全的法律制度有助于防止自我交易行为, 从而减少内部人员(包括家族股东)造成的“壕沟效应”[21] 。 因此, 良好的制度环境同样有助于缓解第二类代理问题。

在西方绝大部分国家, 制度环境相对成熟而且地域有限, 本国各区域内的制度环境差异较小。 所以, 研究制度环境对组织行为的影响往往只能采取制度环境纵向变化这一时间维度变量。 然而, 在不同时期还发生了很多其他变化, 会对研究结论造成干扰。 也有学者试图采用跨国样本解决这一问题, 但不同国家的文化、体制、国情等差异巨大, 同样存在无法克服的内生性问题。

我国市场化进程的高速推进, 也扩大了地区差距(特别是东南沿海省份与西部地区的制度环境和经济发展水平差距较大), 一些宏观经济数据也证实了这一点。 在市场化进程和投资环境等领域, 各省的制度环境存在着巨大差异, 而这一现实背景有利于考察同一时间下机构投资者对不同制度环境的反应, 能避免部分内生性问题, 提升实证结论的稳健性。

综上所述, 我国制度环境作为一种重要的外部公司治理机制, 对中小股东保护起着至关重要的作用。 家族股东行为和机构投资者偏好必定会受到不同外部制度环境的影响。 基于此, 本文提出如下假设:

H2: 制度环境越好的地区, 家族控制对机构投资者持股比例的负向影响越弱。

(2)分析师关注、家族控制与机构投资者持股。 分析师关注被视为公司另一种重要的外部治理机制, 它们参与私人信息生产, 有助于发现公司内部人的不当行为并降低代理成本[22] 。

以往文献表明, 分析师关注具有监督功能, 分析师关注度越高, 管理者参与盈余管理的程度越低[23] 。 此外, 分析师通常接受过大量的金融和会计知识培训, 并拥有所涉行业的专业背景, 他们有足够的资源和能力辨别公司的盈余质量, 并会定期跟踪公司, 不断审查管理及报表舞弊行为。 因此, 分析师关注可以有效减少内部人和外部人之间的信息不对称, 从而降低代理成本。

家族企业控股股东常常会通过利润操纵来隐藏获取私人收益的攫取行为。 但利润操纵是一种博弈, 家族企业内部人既希望通过利润操纵隐藏私人收益, 又担忧被发现而有损家族及企业的声誉。 维护声誉是家族企业SEW的重要内容。 家族股东对公司的认同度更高, 家族股东比非家族股东更关心公司的声誉[24] 。 当公司受到大量分析师的关注时, 损害公司和外部股东价值的掏空及舞弊行为更容易被发现, 从而迫使家族成员实施规范管理, 避免损害公司的声誉而导致家族企业SEW损失。 基于上述分析, 本文提出如下假设:

H3: 分析师关注度越高的公司, 家族控制对机构投资者持股比例的负向影响越弱。

三、研究方法与设计

(一)样本选择与数据来源

本文选取A股上市家族企业为样本, 研究期间为2014年12月31日 ~ 2019年12月31日。 上市公司数据来源于国泰安数据库和Wind数据库。 本文参考李维安和李晓琳[25] 的研究, 将同时符合如下条件的公司确定为家族控制企业: 第一, 最终控制人能够追溯到自然人或家族, 并且具有实质控制权; 第二, 最终控制人直接或间接持股比例在25%及以上, 或者控股比例达10%以上。

本文根据研究需要按照以下标准筛选样本: ①剔除数据缺失的公司; ②剔除最终控制人不详的公司; ③剔除金融保险类公司; ④剔除ST和?ST公司; ⑤对连续变量进行了上下1%的Winsorize处理。 经过以上筛选, 最终得到9046個有效观测值。

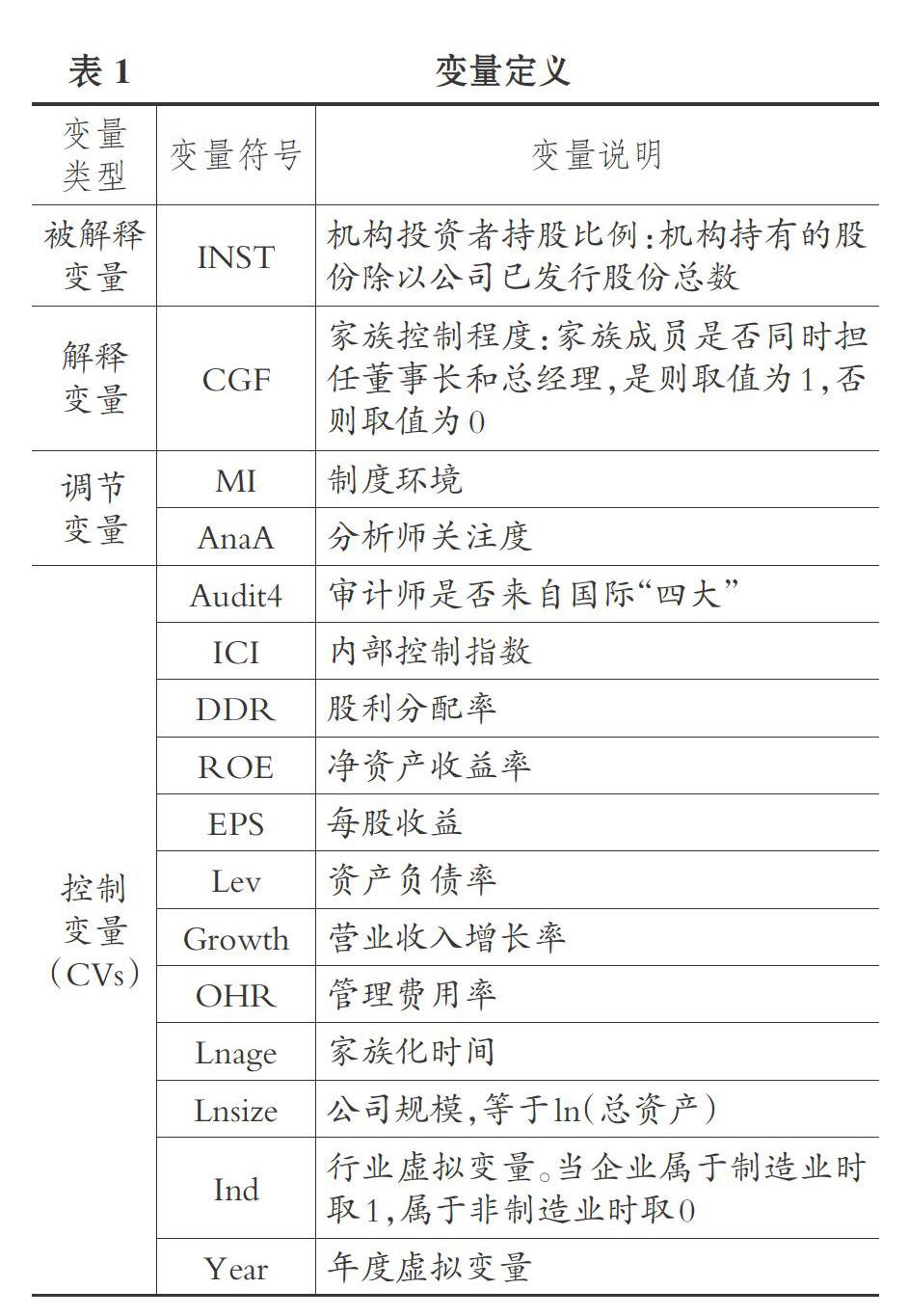

(二)变量设计

1. 被解释变量: 机构投资者持股比例(INST)。 参考已有文献, 本文用机构投资者持有的股份除以公司已发行股份总数来衡量。

2. 解释变量: 家族控制程度(CGF)。 通过哑元变量“家族成员是否同时担任董事长与总经理”衡量, 如果是则赋值为1, 否则为0。 “家族成员同时担任董事长和总经理”是家族加强对上市公司控制的主要手段, 也说明家族控制程度越高。 当董事长与总经理均为家族成员时, 第一类代理问题会极大地减少, 但同时决策权与管理权之间缺乏权利制衡, 更加剧了家族私人收益的获取, 恶化了第二类代理问题[26] 。 选取该指标有利于进一步验证机构投资者的投资偏好是由哪一类代理问题所致。

3. 调节变量。 根据假设, 本文选取两个调节变量: ①制度环境(MI), 选取2014 ~ 2019年中国市场化指数来衡量。 其中2014 ~ 2016年和2018年为官方数据, 2017年根据2009 ~ 2016年的年平均增长速度计算得出, 2019年根据2017 ~ 2018年的增长率计算得出, 该计算方法参照俞红海等[27] 的做法。 ②分析师关注度(AnaA), 根据一年内有多少个分析师(团队)对该公司进行过跟踪分析来衡量, 即一个分析师(团队)赋值为1, 两个分析师(团队)赋值为2, 以此类推。

4. 控制变量。 本文基于已有研究, 选取影响机构投资者持股的其他关键因素作为控制变量, 其中: 财务指标包括股利分配率(DDR)、净资产收益率(ROE)、每股收益(EPS)、资产负债率(Lev)、营业收入增长率(Growth)、公司规模(Lnsize); 公司治理特征变量包括审计师是否来自国际“四大”(Audit4)、内部控制指数(ICI); 代理成本包括管理费用率(OHR)、家族化时间(Lnage)。 同时控制了年度效应(Year)和行业效应(Ind)。 具体变量定义见表1。

(三)模型构建

设计模型(1)来检验H1, 预期CGF的回归系数β1为负且显著。

INST=β0+β1CGF+β2Audit4+β3ICI+β4DDR+

β5ROE+β6EPS+β7Lev+β8Growth+β9OHR+

β10Lnage+β11Lnsize+β12Ind+Year+ε (1)

设计模型(2)来检验H2, 预期CGF与MI交互项的回归系数β3为正且显著。

INST=β0+β1CGF+β2MI+β3CGF×MI+

β4Audit4+β5ICI+β6DDR+β7ROE+β8EPS+β9Lev+

β10Growth+β11OHR+β12Lnage+β13Lnsize+

β14Ind+Year+ε (2)

设计模型(3)来检验H3, 预期CGF与AnaA交互项的回归系数β3为正且显著。

INST=β0+β1CGF+β2AnaA+β3CGF×AnaA+

β4Audit4+β5ICI+β6DDR+β7ROE+β8EPS+β9Lev+

β10Growth+β11OHR+β12Lnage+β13Lnsize+

β14Ind+Year+ε (3)

四、 实证结果与分析

(一)描述性统计与相关性分析

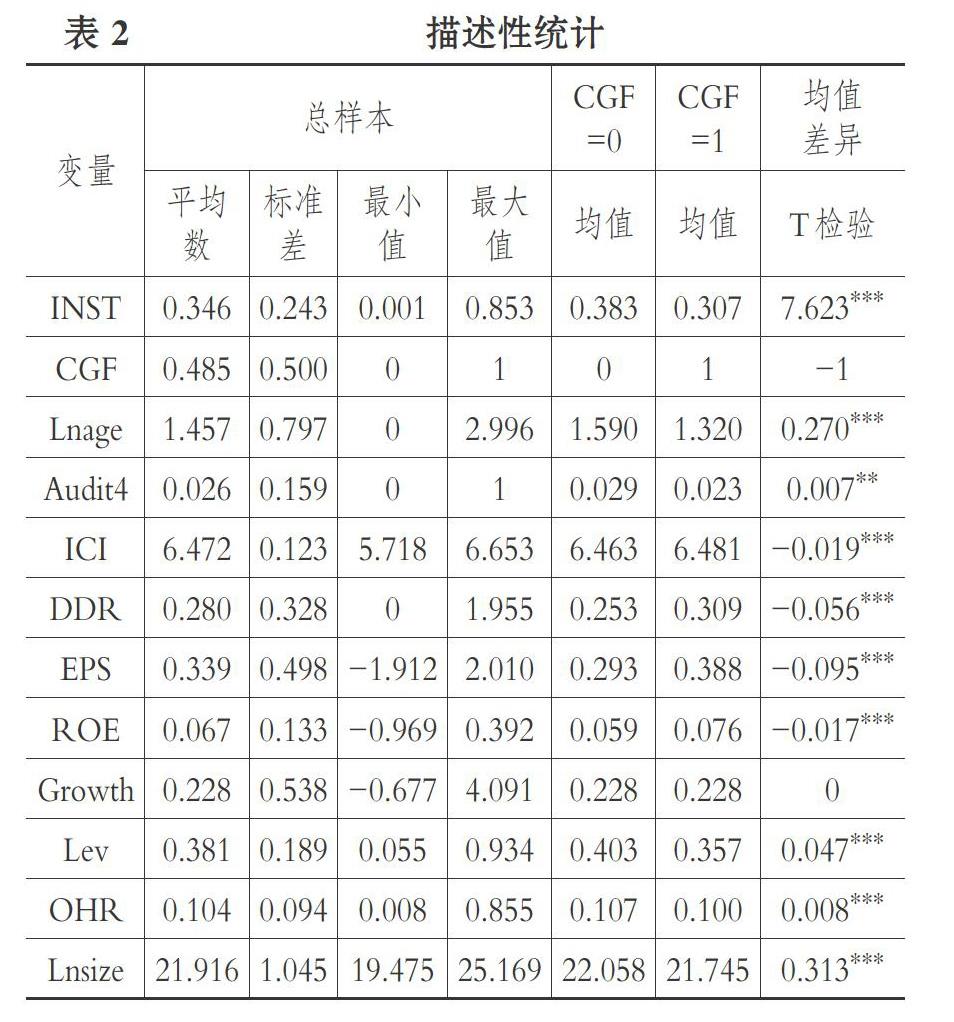

表2给出了本研究中涉及的所有变量的描述性统计结果。 从各指标的平均值、标准差、最小值和最大值可以看出, 各公司之间的特征变量差异较大, 也说明所选解释变量有助于解释被解释变量的变化。 同时, 表2还展示了CGF虚拟变量的单变量统计数据。 可以看出, 相对而言, 家族成员同时担任董事长和总经理时机构投资者持股比例更低(30.7%对38.3%)。 初步说明, 家族控制程度越高, 机构投资者投资意愿越低。

此外, 影响机构投资者持股比例的其他变量也在CGF为1和0之间显示出显著差异, 如家族成员同时担任董事长和总经理的企业家族化时间更短。 一般而言, 家族企业经营之初大多会通过两职合一的方式加强控制权, 而随着家族企业的不断成长和稳定, 逐步会引入职业经理人规范企业治理, 便于企业发展壮大。 家族成员同时担任董事长和总经理的企业也更少聘请国际四大会计师事务所进行审计, 这可能与其更严重的代理问题有关, 与现有文献的结论一致。 财务表现方面, 总体而言, 家族成员同时担任董事长和总经理的企业表现更优, 如股利分配率(0.309对0.253)、每股收益(0.388对0.293)、净资产收益率(0.076对0.059)等指标都显著更高。 这说明我国家族企业中加强家族控制总体上并未损害家族企业价值, 反而发挥了家族控制决策效率高、管理成本低、凝聚力使命感强的优势, 促进了财务绩效的提升。 但由于信号传递理论, 家族企业特有的治理模式以及相对于外部投资者的强势地位, 致使机构投资者在进行投资决策时存在担忧和偏见, 出现“逆向选择问题”。

为了确保变量选择和模型设计的准确性, 本文在回归分析前对变量进行了相关性分析(限于篇幅, 表略)。 机构投资者持股比例与家族控制程度负相关, 表明当家族企业董事长与总经理均为家族成员时, 机构投资者持股比例更低, 与描述性统计结果一致, 初步验证了H1。 此外, 机构投资者持股比例INST与Lnage、Audit4、ICI、DDR、EPS、ROE、Growth、 Lev显著正相关, 而与OHR显著负相关, 总体说明财务表现更好的企业更受机构投资者青睐。 鉴于解释变量和控制变量均与机构投资者持股比例存在显著相关关系, 说明本文选择的变量较为合理。 同时, 为了防止自变量间多重共线性的影响, 本文进行了多重共线性的统计检验, 三个模型的方差膨胀因子(VIF)最高分别为3.04、3.04和3.20, 远小于10, 且平均值在1.7左右, 均在可容忍范围之内。

(二)回归分析

表3第(1)列展示了模型(1)的回归分析结果, CGF的系数为负且显著(系数为-0.061, t值为

-12.41)。 该结果表明, 控制了其他因素后, 在家族控制程度更高的企业中, 即董事长与总经理均为家族成员时, 机构投资者持股比例平均降低了6.1%。 H1得到验证。

第(2)列展示了模型(2)的回归结果, 为了检验制度环境对机构投资者持股比例与家族控制程度之间关系的调节作用, 加入了家族控制程度与制度环境的交乘项(CGF×MI)。 由回归结果可知, 主效应没有发生本质变化, 解释变量系数依然为负, 并且通过了显著性检验。 交互项系数为正, 并在10%的水平上显著, 说明制度环境能有效缓解家族控制对机构投资者持股比例的负向影响。 H2得到验证。

第(3)列展示了模型(3)的回归结果, 为了检验分析师关注度对机构投资者持股比例与家族控制程度之间关系的调节作用, 加入了家族控制程度与分析师关注度的交乘项(CGF×AnaA)。 由回归结果可知, 主效应依然没有发生本质变化, 解释变量系数依然为负, 并且通过了显著性检验。 交互项系数显著为正, 并且在1%的水平上显著, 说明分析师关注度也能有效缓解家族控制对机构投资者持股比例的负向影响。 H3得到验证。

关于其他控制变量对机构投资者持股比例的影响, 本文发现审计师来自国际“四大”时, 机构投资者持股比例更高, 说明高质量的审计同样具有外部治理功能, 能缓解内外部投资者之间的信息不对称问题。 此外, 股利分配率更高, 净资产收益率、每股收益等财务表现更好的企业, 机构投资者持股比例更高, 这与已有研究结论一致。

五、 稳健性检验

(一)替换关键变量

1. 替换解释变量。 本文的观点是, 家族企业第二类代理问题更为突出, 从而降低了外部投资者的投资意愿, 而大量文献表明当家族企业聘请职业经理人担任總经理时, 能抑制大股东的利己行为, 从而有效缓解第二类代理问题[11] 。 因此, 本文选取是否聘请职业经理人担任总经理作为替代变量(PCEO), 当总经理为职业经理人时赋值为1, 当总经理为家族成员时赋值为0。 用新定义的解释变量重复上文的实证过程, 结果如表4所示。 由表4可见, 在列(1) ~ (3)中, PCEO的系数分别为0.059、0.040和0.069, 并通过了显著性检验, 说明当家族企业第二类代理问题得到有效缓解时, 家族控制的优势得以发挥, 并可缓解外部投资者的担忧, 从而提高机构投资者的投资意愿。

2. 替换被解释变量。 本文被解释变量定义为机构持有的股份除以公司已发行股份总数。 然而, 家族企业中家族成员往往拥有大量的所有权, 这可能导致家族控制程度越高的企业由于机构投资者无法获得更高比例的所有权, 这并非机构投资偏好所致, 从而影响实证结果的稳健性。 本文用机构投资者持有的股份除以扣除实际控制人持股数后的发行股份数来度量被解释变量(INST1), 尽可能排除家族所有权的影响, 并用调整后的被解释变量重复上文的实证过程, 结果如表4列(4) ~ (6)所示, 发现家族控制程度(CGF)的系数依然为负, 实证结果没有发生实质性改变。

(二)分组回归检验调节效应

通过交互项检验调节效应, 需要假定其他控制变量的回归系数均不受调节变量的影响, 该假设条件显然比较严格。 为了放宽该假设, 本文进一步通过分组回归检验调节效应, 并比较两组样本回归结果是否存在显著差异。

1. 制度环境分组检验。 为了进一步验证H2, 本文通过分组检验来验证不同制度环境下家族控制对机构投资者持股比例的影响。 如果企业所在地区的市场化指数高于样本期间的平均值, 定义为制度环境好的地区, 赋值为1, 反之则定义为制度环境差的地区, 赋值为0。

如表5所示, 本文把样本分为制度环境好和制度环境差两个子样本分别进行回归。 在制度环境好的样本中, 家族控制程度(CGF)的回归系数为

-0.038, 在5%的水平上显著异于0; 在制度环境差的样本中, 家族控制程度(CGF)的回归系数为

-0.050, 在1%的水平上显著异于0。 Bootstrap组间系数差异检验结果表明, 制度环境的改善显著缓解了家族控制对机构投资者持股比例的负向影响。 H2得到验证。

2. 分析师关注度分组检验。 为了进一步验证H3, 本文通过分组检验来验证不同分析师关注度下家族控制对机构投资者持股比例的影响。 如果该公司的分析师关注度高于样本期间的平均值, 定义为分析师关注度高的公司, 赋值为1, 反之则定义为分析师关注度低的公司, 赋值为0。

如表5所示, 本文把样本分为分析师关注度高和分析师关注度低两个子样本分别进行回归。 在分析师关注度高的样本中, 家族控制程度(CGF)的回归系数为-0.018, 未通过显著性检验; 在分析师关注度低的样本中, 家族控制程度(CGF)的回归系数为-0.052, 在1%的水平上显著异于0。 Bootstrap组间系数差异检验结果表明, 较高的分析师关注度能显著缓解家族控制对机构投资者持股比例的负向影响。 H3得到验证。

(三)滞后一期

为了解决互为因果关系产生的内生性问题, 本文将解释变量、调节变量和控制变量滞后一期重复上文的实证过程。 检验结果如表6所示, 三组模型中, 解释变量滞后一期(L.CGF)的回归系数分别为-0.047、-0.228和

-0.075, 均在1%的水平上显著, 检验结果与前文分析结果一致。

六、总结和讨论

迄今为止, SEW的理论发展和实证研究主要集中在内部人控制及其对企业行为和绩效的影响方面。 本文研究的特色在于关注外部利益相关者。 已有研究表明, 外部投资者可能会因家族企业的决策而受到影响, 特别是负面影响。 本文认为, 并不是所有的外部利益相关者都被动地接受这种潜在的损失, 成熟的投资者(比如机构投资者)更有可能发现家族企业中的这些问题, 并采取积极主动的策略, 避免投资此类企业。 因此, 本文提出观点: 家族控制程度越高的企业, 机构投资者持股比例越低。

通过实证研究发现: ①控制了其他因素之后, 机构投资者在家族控制程度高的企业中的持股比例平均比在非家族企业中少6.1%。 已有文献发现, 家族控制程度更高的企业财务表现更优(与本文描述性统计结果一致), 而且当家族成员同时担任董事长和总经理时, 不太可能出现第一类代理问题, 这两方面因素都应导致机构投资者持股比例更高, 而本文实证结果与之相反。 因此, 最可能的解释是, 第二类代理问题在家族企业中更普遍, 而这一问题很难用财务契约来约束, 更难解决。 此外, 本文研究结论还可以说明, 像机构投资者这样的成熟投资者可能比散户投资者更能认识到家族企业存在的问题。 因此, 如果家族企业需要进入资本市场, 第二类代理问题是家族企业面临的最大缺陷, 因为它降低了企业对日益重要的机构投资者的吸引力。 ②为了证明外部治理机制在机构投资者对家族企业投资决策中的调节作用, 本文引入制度环境和分析师关注度作为调节变量来探讨该问题。 制度环境越好, 分析师关注度越高, 公司治理环境越能得到改善, 这种改善大大削弱了内部股东和外部股东之间的权力失衡, 也缓解了机构投资者和家族控股股东之间的信息不对称问题, 抑制了内部人的机会主义行为。 本文检验发现, 控制其他因素后, 在外部治理环境更优时, 机构投资者对家族企业的厌恶程度会降低。 研究结果证明制度环境和分析师关注度能发挥外部治理功能, 有效缓解由于家族所有者追求SEW而产生的第二类代理问题, 进一步验证了本文的基本理论观点。

本研究具有两方面的理论贡献: ①SEW理论超越了代理理论的财务动机假定, 有助于解释家族企业偏离纯财务动机的行为。 但现有SEW相关文献侧重于解释企业及其内部人的行为, 本文则延伸至企业外部, 检验外部投资者投资偏好是否受家族企业追逐SEW的影响。 研究發现, 由于家族控股股东对非财务收益的重视, 成熟的机构投资者会主动回避对家族企业的投资, 从而证明了SEW理论对解释外部投资者决策的适用性。 ②本研究检验了外部治理机制(制度环境和分析师关注度)对机构投资者受到家族实现SEW动机影响的调节效应, 拓展了SEW理论的具体情境和理论边界。

本研究对家族企业、机构投资者和监管机构也具有一定的启示: ①机构投资者的投资决策对于市场资金的有效配置和家族企业融资能力具有重要影响。 本文研究结果表明, 家族企业特有的治理模式会加剧控股股东与外部股东之间的代理问题, 导致机构投资者降低对其投资意愿, 而良好的外部治理机制可以缓解这一不良影响。 该结论为监管者检验“改善外部治理环境是否有效”提供了经验证据。 ②对家族企业所有者而言, 机构投资者入股会稀释家族控制权, 甚至会造成控制权争夺的重大损失。 然而, 家族企业想要扩张, 就必须寻求外部资本, 而机构投资者是外部股权资本的重要来源。 因此, 本研究结论也为家族企业如何缓解外部非家族股东的担忧提供了参考。 只有规范内部治理, 改善外部治理环境, 减少私人收益攫取, 提高信息透明度, 才能有效缓解第二类代理问题, 减轻机构投资者的厌恶情绪。

【 主 要 参 考 文 献 】

[1] Melis D. A. M., Nijhof A.. The role of institutional investors in enacting stewardship by corporate boards[ J].Corporate Governance:The International Journal of Business in Society,2018(4):728 ~ 747.

[2] 张俭,徐俊梅.家族持股、股权制衡与代理成本——基于2004~2012年中小板家族企业的经验证据[ J].财会月刊,2015(27):43 ~ 46.

[3] 严若森,吴梦茜.二代涉入、制度情境与中国家族企业创新投入——基于社会情感财富理论的研究[ J].经济管理,2020(3):23 ~ 39.

[4] Razzak M. R., Bakar R. A., Mustami N.. Socioemotional wealth and performance in private family firms[ J].Journal of Entrepreneurship in Emerging Economies,2019(3):392 ~ 415.

[5] 刘龙峰,杜勇.机构投资者持股行为:动机、影响因素与经济后果[ J].财会月刊,2018(2):118 ~ 123.

[6] 沈俊,魏志华.从动态内生性视角看机构投资者持股与信息披露质量的关系[ J].财会月刊,2017(27):22 ~ 28.

[7] 董艳,李凤.管理层持股、股利政策与代理问题[ J].经济学(季刊),2011(3):1015 ~ 1038.

[8] 王明琳,周生春.控制性家族类型、双重三层委托代理问题与企业价值[ J].管理世界,2006(8):83 ~ 93+103.

[9] Ann Sophie K. L?hde., Campopiano G., Calabrò A.. Beyond agency and stewardship theory: Shareholder-manager relationships and governance structures in family firms[ J].Management Decision,2020(2):390 ~ 405.

[10] Gómez-Mejía L. R., Haynes K. T., Nu?ez-Nickel M., Jacob-son K. J. L., Moyano-Fuentes J.. Socioemotional wealth and business risks in family controlled firms: Evidence from Spanish olive oil mills[ J].Administrative Science Quarterly,2007(52):106 ~ 137.

[11] Gómez-Mejía L. R., Joanna Tochman Campbell, Geoffrey Martin, et al.. Socioemotional wealth as a mixed gamble: Revisiting family firm R&D investments with the behavioral agency model[ J].Entrepreneurship Theory and Practice,2014(6):1351 ~ 1374.

[12] 郭嘉琦,李常洪,焦文婷,王战.家族控制权、信息透明度与企业股权融资成本[ J].管理评论,2019(9):47 ~ 57.

[13] 张俭,石本仁.制度环境、两权分离与家族企业现金股利行为——基于2007-2012年中国家族上市公司的经验证据[ J].当代财经,2014(5):119 ~ 128.

[14] Jones C., Makri M., Gómez-Mejía L. R.. Affili-ate directors and perceived risk bearing in publicly traded,family-controlled firms: The case of diversification[ J].Entrepreneurship Theory and Practice,2008(32):1007 ~ 1026.

[15] Perez-Gonzalez F.. Inherited control and firm performance[ J].American Economic Review,2006(96):1559 ~ 1588.

[16] 沈偉晔.基于经营绩效视角的家族企业治理结构研究[ J].统计与决策,2012(24):187 ~ 189.

[17] 魏明海,黄琼宇,程敏英.家族企业关联大股东的治理角色——基于关联交易的视角[ J].管理世界,2013(3):133 ~ 147+171+188.

[18] Schulze W. S., Lubatkin M. H., Dino R. N., Buchholtz A. K.. Agency relationships in family firms: Theory and evidence[ J].Organization Science,2001(2):99 ~ 116.

[19] 窦军生,张玲丽,王宁.社会情感财富框架的理论溯源与应用前沿追踪——基于家族企业研究视角[ J].外国经济与管理,2014(12):64 ~ 71.

[20] 徐芳燕,庄宏燕.制度环境、家族控制权与公司治理效率——基于中国上市家族企业的研究[ J].财经理论研究,2018(4):27 ~ 34.

[21] 单蒙蒙,宋运泽.制度环境对家族企业亲缘治理的弱化机制研究——基于CEO变更的经验证据[ J].华东经济管理,2019(12):136 ~ 144.

[22] Millet-Reyes B.. Analyst coverage and corporate governance of French IPOs[ J].International Journal of Corporate Finance and Accounting,2018(1):22 ~ 36.

[23] Sun J., Liu G.. Does analyst coverage constrain real earnings management?[ J].Quarterly Review of Economics and Finance,2016(59):131 ~ 140.

[24] 张宗新,周嘉嘉.分析师关注能否提高上市公司信息透明度?——基于盈余管理的视角[ J].财经问题研究,2019(12):49 ~ 57.

[25] 李维安,李晓琳.家族涉入、外部审计与信息披露违规[ J].系统工程,2017(9):60 ~ 69.

[26] 王成方,叶若慧,鲍宗客.两职合一、大股东控制与投资效率[ J].科研管理,2020(10):185 ~ 192.

[27] 俞红海,徐龙炳,陈百助.终极控股股东控制权与自由现金流过度投资[ J].经济研究,2010(8):103 ~ 114.