去杠杆政策会加速公司流动资产周转么?

——基于代理成本视角

2021-09-22秦海林戚建爽

■秦海林,戚建爽

一、引言与文献综述

当前,我国经济发展方式处于由高速增长转为高质量发展的阶段,而企业部门过高的杠杆率无疑加剧了经济运行的潜在风险。2018年4月,我国首次提出“结构性去杠杆”政策,这一政策的执行不仅会直接改变公司资本结构,使之发生有利于股权人的变化,而且还会间接引致公司治理的重心从外部的债权治理转移到内部的经理层治理。在这种背景下,高管可能会积极扮演一个忠诚的公司管家角色,努力提高运营资金管理的效率,以此来撇清经理中心主义者的嫌疑。因此,作为一个良好的信号,企业很可能会在去杠杆进程中加速流动资产周转。

关于债务杠杆,相关研究主要集中于两方面,一是债务杠杆与经济增长以及金融风险之间的关系。王学凯和姜卫民(2020)研究发现杠杆规模与经济增长率呈“倒U型”关系。王桂虎和郭金龙(2019)研究发现宏观杠杆率与系统性金融风险之间存在门槛效应。二是去杠杆给企业带来的微观影响。如去杠杆政策与企业绩效(綦好东等,2018)、企业创新(王玉泽等,2019),及实体经济间的关系(李超和张浩,2020)。流动资产周转的相关研究主要关注企业应该如何加强自身的流动资产使用规划,债务负担对企业流动资产利用效率的影响,企业的信用政策与营运资金运转效率的关系等。

关于公司治理,相关研究主要从代理主义和管家主义两个视角展开研究。代理主义视角从“经济人”假设出发,将职业经理人视为“代理人”,形成了代理主义理论。而管家主义视角则恰恰相反,其从“自我实现人”出发,把公司高管看作是公司资产的“管家”,从而形成了管家主义理论(Hernandez,2012)。学者们对代理理论与管家理论的优劣以及各自的适用性进行了探讨(Miller et al.,2008),但两者孰优孰劣,在学术界并未达成一致,并且学术界对管家理论以及经理人中心主义理论的研究尚显薄弱。

关于去杠杆政策与流动资产周转,既有研究并未探讨二者之间的关系,但既有研究发现流动资产的使用效率与公司治理息息相关,公司治理对企业的营运资金管理具有调节效果。此外,企业的资本结构与公司治理之间显然存在相互作用。那么,在去杠杆政策向下调整企业资本结构的过程中,企业对资本的使用效率也将随之改变,而作为企业资本中流动性最强的一部分,流动资产周转速度势必随之变化。从实质上来说,企业流动资产的使用效率必须与企业的资本结构相匹配,这是去杠杆政策在调整企业资本结构时改变企业流动资产使用效率的根本原因。

为此,本文试图从中国公司治理结构的制度安排入手,着眼于去杠杆政策对公司治理重心的改变,运用代理成本理论、公司管家理论和经理人中心主义理论来阐释去杠杆政策对公司高管卸责行为的影响,并运用双重差分模型来检验该政策对公司流动资产周转的影响。

二、理论分析与研究假说

(一)去杠杆政策与流动资产周转

首先,去杠杆政策的实施迫使企业的资本结构向下调整,从而弱化了外部的债权人治理(秦海林和高轶玮,2020),致使公司治理的重心从外部的债权人治理转移到内部的经理层治理,导致股东与管理层之间的信息不对称加剧,企业的第一类代理成本增加。根据代理成本理论,债权人发挥的外部监督作用可以通过克服外部人与内部人的信息不对称问题来缓解企业所有者与经理人之间的矛盾,改善公司的治理结构,提高企业的治理水平。因此,企业可以通过选择适当的资本结构来约束经理人的败德行为。然而,去杠杆政策在调整企业资本结构的同时,显然制约了债权人对公司治理的参与,弱化了外部债权人对企业经营管理的监督,从而加剧了股东与高管之间的利益冲突。此外,去杠杆政策将会减轻企业的还债压力,增加企业的自由现金流(秦海林和高轶玮,2020),这为经理人追逐私人利益提供了物质条件,进一步诱发他们的机会主义行为。总之,无论是从债权人治理被削弱的角度,还是从自由现金流的角度,去杠杆政策都将增加企业的第一类代理成本,这意味着企业股东与管理层之间的冲突加剧,高管可能会通过加速流动资产周转的方式向资本市场释放一个积极的信号,表示自己在尽职尽责,努力工作,从而扮演一个忠诚的公司管家角色,实则是为了撇清经理中心主义者的嫌疑并掩盖第一类代理成的提高。因此,作为一个向资本市场传递信息的财务指标,企业的流动资产周转率很可能在去杠杆进程中显著上升。

其次,虽然现代管家理论认为,非物质激励使得经理人努力经营公司,成为公司资产的“管家”,但是在信息不对称的情况下,公司高管却有动机去努力假扮一个公司管家,既能骗取投资者和股东的信任,又能掩饰自己的卸责行为,这对于他们来说会是有益无害的,因为努力做蛋糕最终将会增加其私人收益的份额。此时,公司治理的关键在于确保经理人能够充分发挥才能、取得预期的公司业绩。进一步说,在必要的物质激励已经得到满足的前提下,非物质激励更能够将经理人与公司、股东紧密联系在一起,从而激发职业经理人的才能,使其充分发挥作用从而提高公司日常的经营运转效率(Bouillon et al.,2006)。资本结构通常被看成公司的治理机制,债权治理作为公司治理的一种重要方式,可以有效地抑制代理成本,提高上市公司治理效率。在去杠杆的进程中,企业的资本结构将会向下调整,致使公司治理的重心从外部的债权人治理转移到内部的经理层治理,外部治理的削弱意味着经理人受到的监督削弱(秦海林和高轶玮,2020)。经理人采取卸责行为的空间在不断扩展,但由于公司治理结构依然存在,这就迫使公司高管在谋取私人收益的同时,还必须努力工作,利用一切可能的手段来掩盖自己的机会主义行为(王克敏等,2018),公司高管可能会积极扮演一个忠诚的公司管家角色,努力提高运营资金的管理效率。

综上所述,为缓和由去杠杆政策引致的代理冲突,公司高管将通过各种方式提高以流动资产周转为核心的运营资金管理效率,将自身伪装成一个积极正面的公司管家形象,因此作为一个向资本市场传递信息的财务指标,企业的流动资产周转率很可能在去杠杆进程中显著上升。

据此,提出假说H1:去杠杆政策将会提高以流动资产周转为核心的运营资金管理效率。

(二)去杠杆政策、产权性质与流动资产使用效率

与民企和外企相比,我国国有企业与国有控股比例较高的特定产业企业负债程度相对较高,国有企业面临的融资约束较低,资金配置环节对国有企业具有偏向性,且国有企业承担了公共事业建设与政府主导的逆周期经济调节作用(杨小静和张英杰,2017)。然而,正因为市场对国有企业的高度信任放宽了国有企业的预算约束,它在资金使用与投融资上更容易进行不理智的投资,忽视企业内部经营管理。与此相反,非国有企业对经营效率变化更敏感,不适当的高负债会增加企业的破产风险,对生产经营造成影响,自负盈亏、破产成本高等特点使其更重视企业自身风险程度,当其意识到过度负债时,有意识的改善流动资产经营,提高流动资产利润率以避免风险过高而导致损失。

因此,相较于非国有企业,国有企业面临的融资约束小,规模大且非流动资产较多,经营管理绩效相对较差等导致了去杠杆对国有企业流动资产使用效率的影响较弱。

据此,提出假说H2:相较于国有企业,去杆杆政策对非国有企业流动资产使用效率的提高效果更显著。

(三)去杠杆政策、机构持股比例与流动资产周转率

追求投资收益最大化的机构投资者在公司治理中扮演的角色不容忽视,Bushee et al.(2014)研究发现持股比例较高的机构投资者在参与公司治理方面表现得更加积极。机构投资者能够发挥监督企业管理层的作用,从而降低企业的股权代理成本。同时,机构投资者通过信息优势进行外部监督的规模经济效应进一步增强了机构投资者参与公司治理的积极性,代理成本由此得到有效遏制(秦海林和高轶玮,2020)。逐利动机促使机构投资者深入参与公司治理,熟练地行使手中的投票权,迫使高管增强决策的透明度并提高管理的效率。因此,机构投资者的参与能够优化公司的治理结构,提高企业的经营管理效率,从而巩固去杠杆政策对企业流动资产使用效率的提高效果。此外,机构投资者参与公司治理,还会影响企业的资本结构(卢凌,2018),机构持股比例较高的企业容易成为去杠杆的实施对象。

综上,机构投资者的参与能够优化公司治理结构,降低股权代理成本,提高企业的经营管理效率,同时机构持股比例较高的企业容易成为去杠杆的实施对象。

据此,提出假说H3:与机构持股比例较低的企业相比,去杆杆政策更能显著提高机构持股比例较高企业的流动资产使用效率。

(四)去杠杆政策、股权集中度与流动资产周转率

由于股权集中度会显著影响企业资本结构和公司治理结构,去杠杆政策对流动资产周转的影响将会随着股权集中度的变化而呈现出显著差异。公司资本结构调整的速度与效果将随控股股东控制权的增加而增加,即上市公司的股权集中度越高,公司资本结构调整的速度和效率越高(贺康等,2017)。相比于股权集中度较低的企业,股权集中度较高的企业对去杠杆政策将更加敏感,能够更快速和更有效率的调整自身的资本结构。同时,股权集中度与第一类代理成本显著负相关(夏纪军,2017)。在去杠杆政策实施后,企业股权资本占比的提高对企业的经营管理效率提出了更高的要求,即对企业的管理者提出更高的业绩要求,而股权集中度较高,第一类代理成本较低的企业管理者显然有着更高的管理能力,从而提高企业的流动资产运转效率。

综上,由于股权集中度较高的企业资本结构调整的速度和效率较高,同时受到代理成本的影响,致使去杆杆政策对股权集中度高的企业的流动资产使用效率的提高效果更显著。据此提出假说H4:相较于股权集中度低的企业,去杆杆政策对股权集中度高的企业的流动资产使用效率的提高效果更显著。

三、研究设计

(一)研究样本与数据来源

为研究去杠杆政策对企业流动资产周转的影响,本文选取A股上市公司作为样本,时间跨度为2013—2019年,并进行如下处理:删除ST、*ST类企业、金融行业(J)的上市企业数据;删除存在数据缺失的公司样本,并对所有数据进行1%和99%分位数水平上的缩尾处理;为研究去杠杆政策实施前后差异,删除2015年后新上市的公司数据。所有数据来源为同花顺iFind数据库,使用stata15进行数据处理。

(二)模型设定与变量定义

建立了双重差分模型(DID)来进行实证检验,具体模型如下:

其中,下标i代表企业,t代表时期。lri,t为企业i在时期t的流动资产周转率;treati,t为去杠杆政策,policyi,t为政策时间,treati,t×policyi,t为二者的交互项;Xi,t为控制变量的集合,εi,t为随机误差。各变量的具体解释如下:

1.被解释变量

流动资产周转率(lr)。选用流动资产周转率作为企业流动资产使用效率的代理变量。

2.解释变量

核心解释变量的选择借鉴了秦海林和高轶玮(2020)的研究,具体为:

(1)去杠杆政策(treat)。该变量为资产负债率(lev)衍生的虚拟变量,衡量风险与债务水平。根据去杠杆政策中的行业控制标准,将资产负债率高于或等于65%视为高杠杆企业,归为处理组,treat=1;若资产负债率低于65%视为低杠杆企业,归为控制组,treat=0。

(2)政策时间(policy)。时间虚拟变量,代表去杠杆政策实施前后时间段。2016年之前定义为0;2016年及之后定义为1。

(3)去杠杆×政策时间(treat_policy)。虚拟变量,为去杠杆政策(treat)与政策时间(policy)的交互项,用于衡量处理组的政策效应。

3.控制变量

X表示所有控制变量的集合,包括净资产收益率、每股收益、流动比率、母公司流动比率、速动比率、母公司速动比率、现金比率、企业规模、行业和年份,具体的变量定义见表1。

表1 变量定义

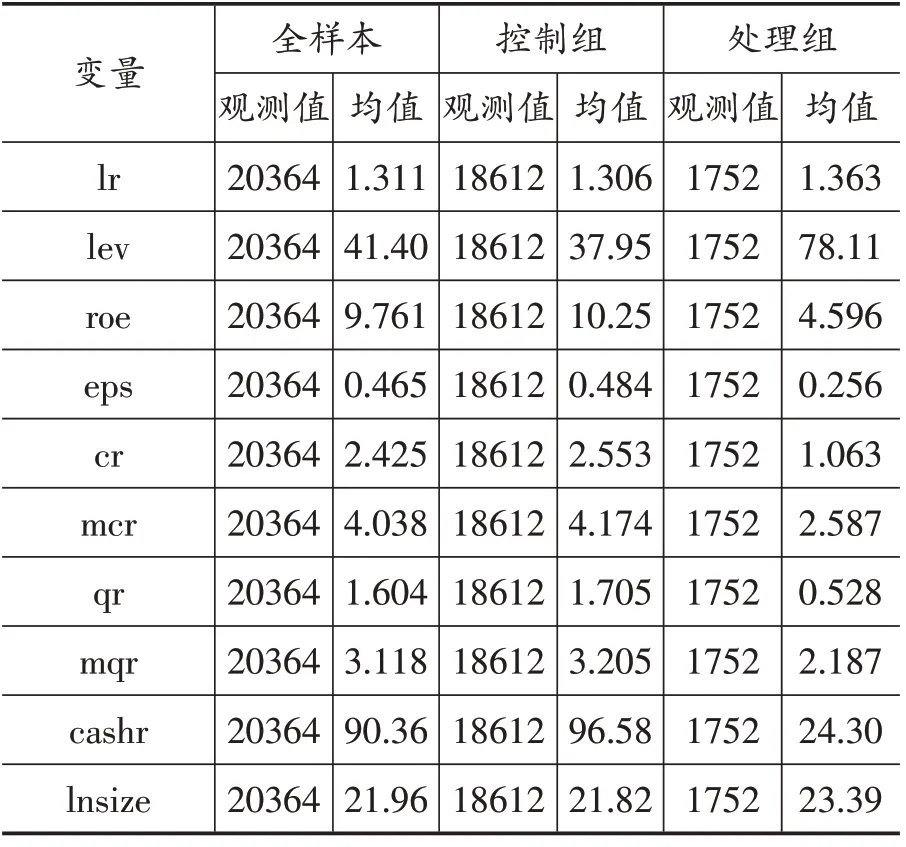

(三)描述性统计

对上述的非虚拟变量数据进行描述性统计,结果见表2。

表2 描述性统计

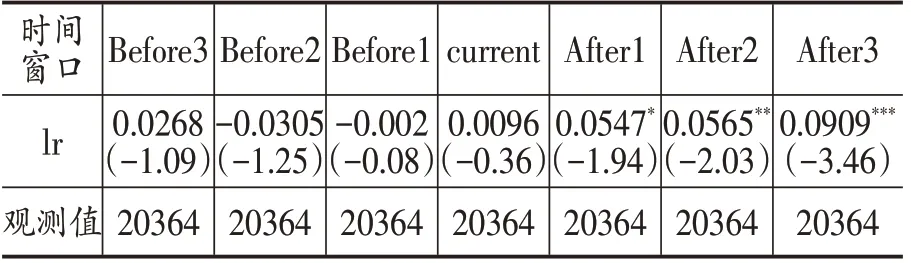

(四)平行趋势检验

为避免选择偏差,保证两组的差异是由于政策实施所引起的,构建了平行趋势检验模型并进行实证检验,结果如表3所示。表3所示的平行趋势检验结果中,Before3、Before2、Before1均不显著,说明去杠杆政策实施前,处理组与控制组没有显著差异。Current的系数为负但不显著,说明去杠杆政策的实施效果存在一定的时滞。After1、After2和After3的系数均为正且显著,意味着在去杠杆政策实施后,处理组和控制组之间存在显著差异。这说明本文构建的双重差分模型通过了平行趋势检验。

表3 平行趋势检验结果

四、实证检验

(一)基准回归分析

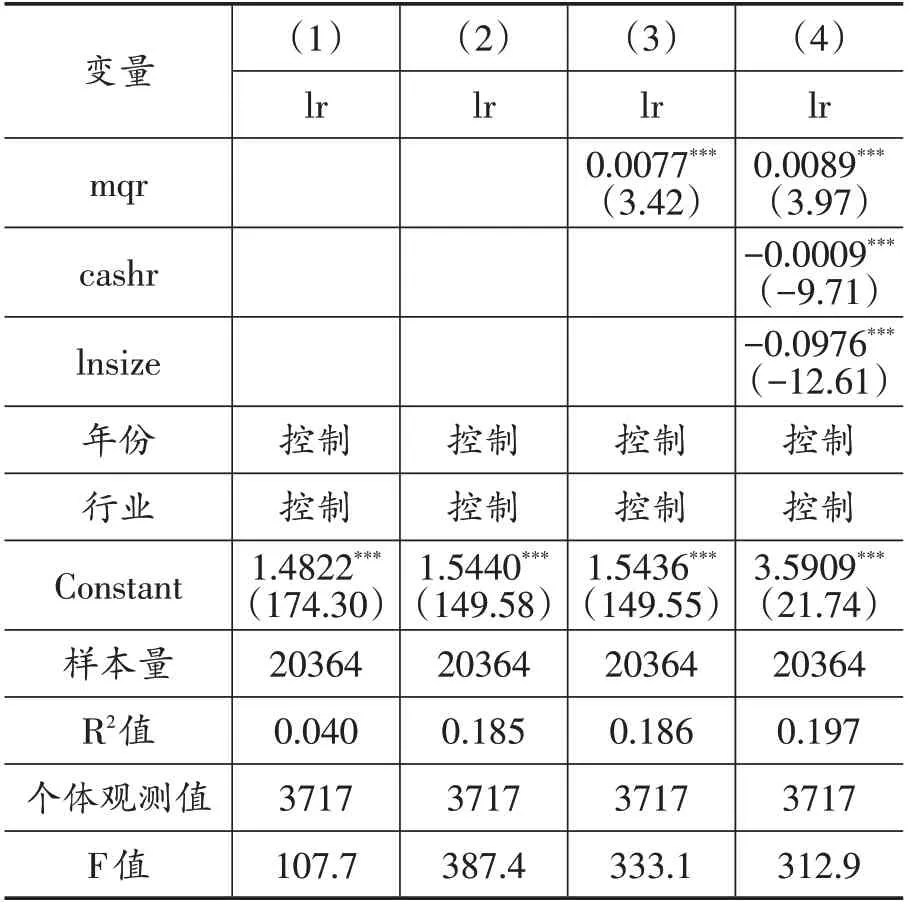

为检验假说H1是否成立,进行双重差分模型的检验,将控制变量分批次纳入模型,采用嵌套回归方式进行回归分析。具体的检验结果如表4所示。表4中列(2)—(4)分别为依次加入盈利能力、偿债能力、公司规模等控制变量的回归结果。表4的回归结果表明:随着控制变量的逐渐增加,去杠杆与政策时间的交互项treat_policy对公司的流动资产周转率有着稳定的正向影响,且显著性水平均高达1%,这表明去杠杆政策的实施确实加速了企业的流动资产周转速度,验证了假说H1。

表4 基准回归结果

(二)稳健性检验

1.更换处理组与控制组的分组标准①限于篇幅,结果留存备索。

为保证结论的稳健性,按照国资委“五控”“三增”文件要求以资产负债率70%为划分标准,将样本重新划分处理组和控制组并进行检验。检验结果表明,更换分组标准后交互项系数仍然为正且显著,这说明本文的结论具有较强的稳健性。

2.安慰剂检验

由于企业流动资产周转率的提高可能是由其他政策或随机性因素所引起的,从而导致本文的结论不成立,为排除这些因素的影响,进行了安慰剂检验。具体做法为,将去杠杆政策的实施时间提前两年,即2014年之前policy取值为0,2014年之后policy取值为1,之所以提前两年而不是提前一年,是因为去杠杆政策是在2015年10月提出,2016年正式实施,因此将政策时间提前两年是比较合理的。由此构造“伪去杠杆政策”虚拟变量DID,用DID替换模型(1)中的treat_policy进行检验。若DID的系数仍具有显著性,说明企业流动资产周转率的提高是由其他政策或随机因素引起的;若“伪去杠杆政策”变量的系数不显著,说明企业流动资产周转率的提高确实是由去杠杆政策引起的。具体检验结果如表5所示,DID的系数为正但不显著性,这说明流动资产周转使用效率的提高并非是由其他政策或者随机因素引起的,结论具有稳健性。

表5 安慰剂检验结果

续表5

(三)去杠杆政策、产权性质与流动资产周转

为验证假说H2,对国有企业和非国有企业分别进行回归检验,具体的回归结果如表6所示。非国有企业样本交互项的系数为正且显著,而国有企业样本交互项的系数为负且不显著。这说明相较于国有上市公司,非国有上市企业的流动资产周转率更容易受到去杠杆政策的影响而提高,验证了研究假说H2。

表6 产权异质性检验结果

(四)去杠杆政策、机构持股比例与流动资产周转率

为验证假说H3,将机构持股比例大于30%的企业归类为机构持股比例较高的企业,机构持股比例小于等于30%的企业归类为机构持股比例较低的企业,对两组样本分别进行回归检验,具体的检验结果如表7所示。对于机构持股比例较低的企业而言,交互项的系数为负且不显著,对于机构持股比例较高的企业而言,交互项的系数为正且显著。这说明,与机构持股比例较低的企业相比,机构持股比例较高的企业的流动资产周转率更容易受去杠杆政策的影响而提高,假说H3得到验证。

表7 机构持股比例异质性

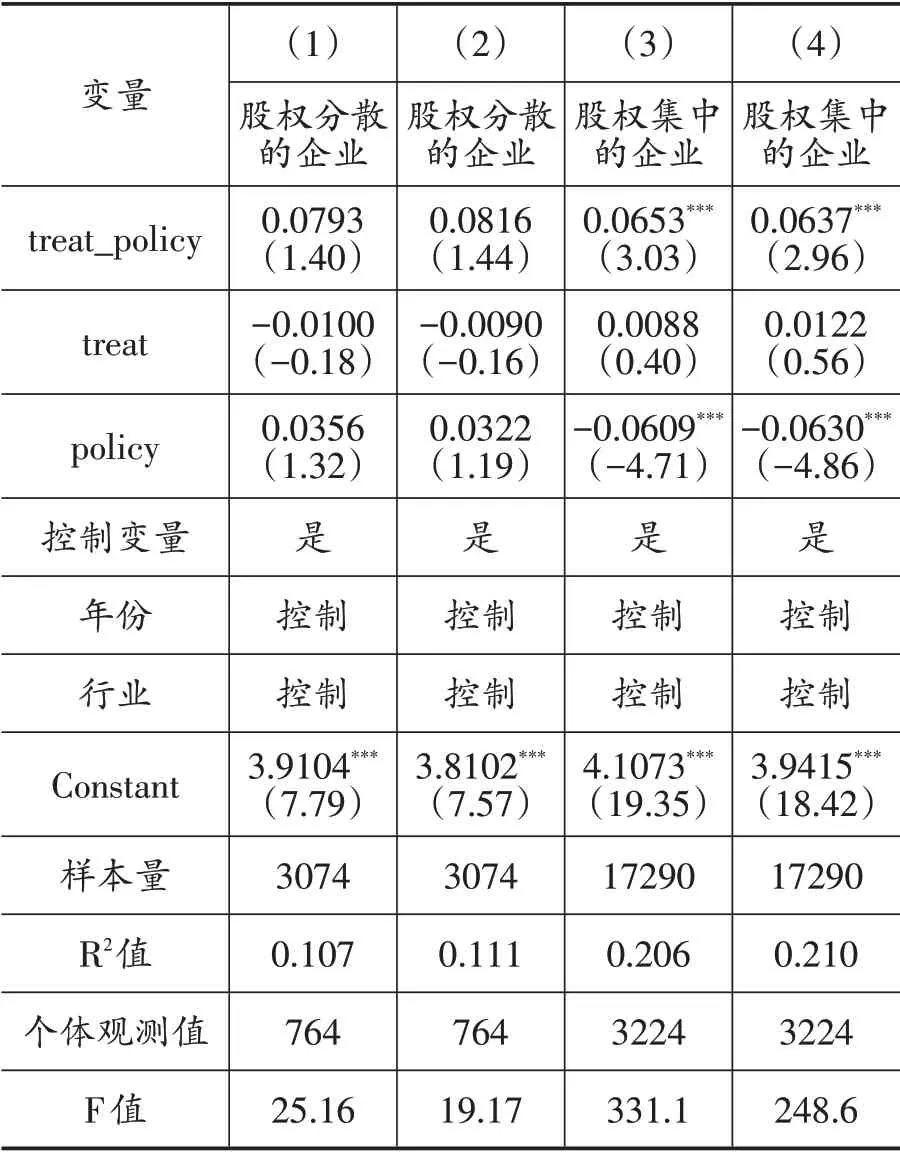

(五)去杠杆政策、股权集中度与流动资产周转率

为验证假说H4,将第一大股东持股比例大于20%的企业归类为股权集中的企业,第一大股东持股比例小于等于20%的企业归类为股权分散的企业,对两组样本分别进行回归检验,具体的检验结果如表8所示。对于股权集中度较低的企业而言,交互项的系数为正但不显著,对于股权集中度较高的企业而言,交互项的系数为正且显著,这说明去杠杆政策能够有效提高股权集中度较高的企业的流动资产周转率,假说H4得到验证。

表8 股权集中度异质性

五、结论与建议

基于代理成本视角的理论推断,以去杠杆政策的实施为背景,以我国2014—2019年沪深两市的非金融类上市公司为样本,运用双重差分模型研究去杠杆政策的实施对企业流动资产使用效率的影响。研究结果表明,去杠杆政策显著提高了企业流动资产的使用效率。对样本进行分组回归发现,去杠杆政策对非国有企业、机构持股比例较高的企业、股权较为集中企业的流动资产使用效率的提升效果更强。为使去杠杆政策能够更好地调节经济运行,改善企业的生产经营行为,激活实体经济,本文提出以下建议:

对政府而言,一方面,要稳步地推进去杠杆政策,同时巩固去杠杆政策的成果。另一方面,要关注去杠杆政策对企业的公司治理结构带来的负面影响,重视债权人、机构投资者和独立董事等外部治理带来的公司治理效应,并据此制定相关政策,引导企业优化公司治理结构,提升企业运转效率,从而促进经济的长治久安。

对企业而言,要积极响应国家政策号召,从自身的经营状况出发,选择适合自身的资本结构,有意识地加强内部的监督管理机制,从而抑制代理成本的攀升,提高以流动资产周转为核心的运营资金使用效率,改善自身的经营绩效。同时,及时调整资产结构,使之与自身的资本结构相契合,从而促进自身发展。

对投资者而言,要充分关注去杠杆政策下企业治理结构和资产运转效率发生的变化,以此来判断企业经营状况和发展前景,从而做出投资决策。