对全球房价和流动性的分析与启示

2021-09-18蒋一乐施青

蒋一乐 施青

近年来,尤其是新冠肺炎疫情暴发以来,全球房价上涨成为一个普遍现象,这或是宽松政策导致的,或是私人部门主动加杠杆进行货币创造所致。房价短期过快上涨和长期泡沫性上涨对经济增长、财富收入分配和金融稳定具有负面影响,值得我们警惕。我国应着力于平衡住房供需,减少供需矛盾对流动性的刺激作用,从而推动金融、房地产同实体经济的均衡发展。

全球房价上涨是一个普遍现象

我们选取了全球66个经济体,按2019年名义GDP衡量,这66个经济体经济总量占全球的近94%。近十年来,各经济体名义房价涨幅平均为56%,仅5个经济体出现下跌;近五年来,名义房价涨幅平均为27%,仅6个经济体出现下跌;近一年来,名义房价涨幅平均为6%,仅9个经济体出现下跌。

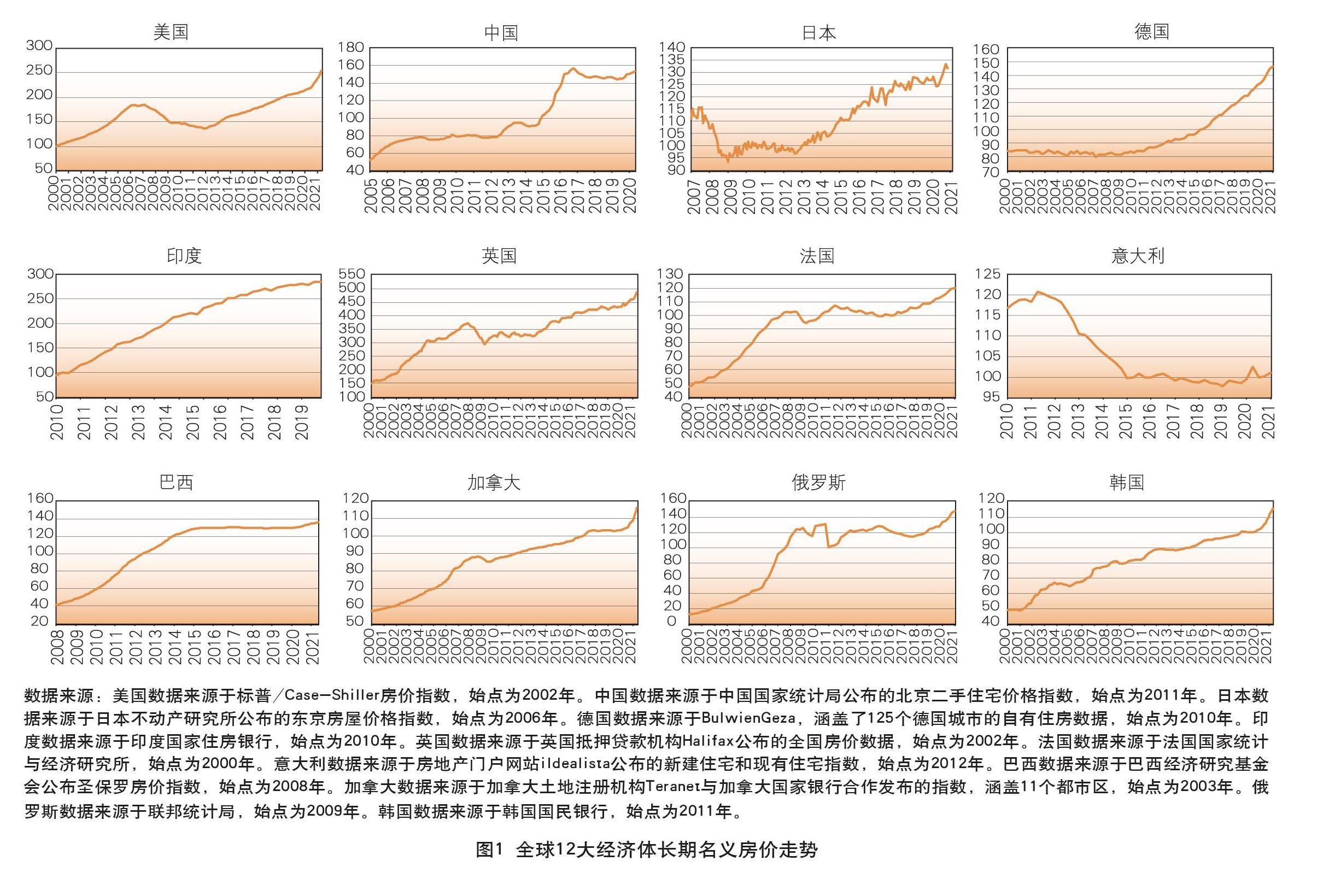

我们从这些经济体中选取全球前12大经济体,按照2019年名义GDP衡量,这12大经济体经济总量占全球的近73%。从图1可以看出,近十到二十年间,除了意大利以外,其他11个主要经济体名义房价指数都呈现出长期上涨趋势,在2008国际金融危机后部分经济体上涨速度进一步加快。

疫情后房价短期上涨的原因和风险:以美国为例

自新冠肺炎疫情暴发以来,全球普遍实施了非常宽松的货币政策和财政政策,推动了房价短期上涨,我们以美国为例分析上涨的原因和风险。

疫情后政府大幅补贴刺激房价短期上涨。与2008年国际金融危机前居民和金融机构加杠杆推动房价上涨不同,疫情以来美国房价短期上涨并未伴随着居民杠杆率明显上升,这是因为政府提供了大幅补贴,成为近期美国居民购房的一个隐性杠杆。在2020 年3月2万亿美元刺激法案中,对于个人的补贴和失业补助总额达5500亿美元,占27.5%;在2020年12月推出的9000亿美元刺激方案中,对低收入者补贴2860亿美元;2021年3月拜登财政刺激方案对于低收入人群的直接补贴和失业补助达到1万亿美元,占53%。这些补助资金直接刺激了短期购房需求。其他原因还包括疫情后美国经济重新开放带来居民购房需求的集中释放,低利率环境也降低了购房成本。

美国本轮房价短期过快上涨的风险。风险主要表现在以下三个方面:一是加剧实体经济周期波动。随着全民疫苗接种接近完成,经济运行将逐步恢复正常,购房需求出现降温,再加之近期房地产投资过热会加大未来房屋供应,房价在短期内很可能出现一定的回调。房价短期波动加剧将通过投资、消费等渠道影响实体经济。二是面临宽松政策退出风险。一旦政府停止补贴,购房需求将明显下降;再加之,美联储宽松政策逐渐退出也将提高购房融资利息成本,从而导致房价短期上涨动力不足。三是进一步压缩财政政策空间。政府大额补贴这类非常规财政政策的實施后果便是居民储蓄率上升、杠杆率下降,但政府赤字率和杠杆率齐升,这将压缩未来的财政政策空间。

未来,随着宽松政策退出,短期内美国房价上涨动力会减弱,具体变动程度需要动态评估公共债务可持续性情况,以及宽松政策退出后私人部门杠杆率质量,这都取决于美国未来经济是否能够较好、较快地恢复。

全球房价长期上涨的原因和后果:流动性视角

一般来讲,住房价格由供给、需求和流动性三重因素共同决定。每个经济体的供给和需求因素有其特殊性,包括土地供应、人口总量和结构、制度政策甚至是文化价值观等。但流动性因素却有普遍性,而且与宏观金融调控政策紧密相关。因此,本文主要研究流动性与房价的关系及背后原因。

全球房价与广义货币维持较稳定的正向关系

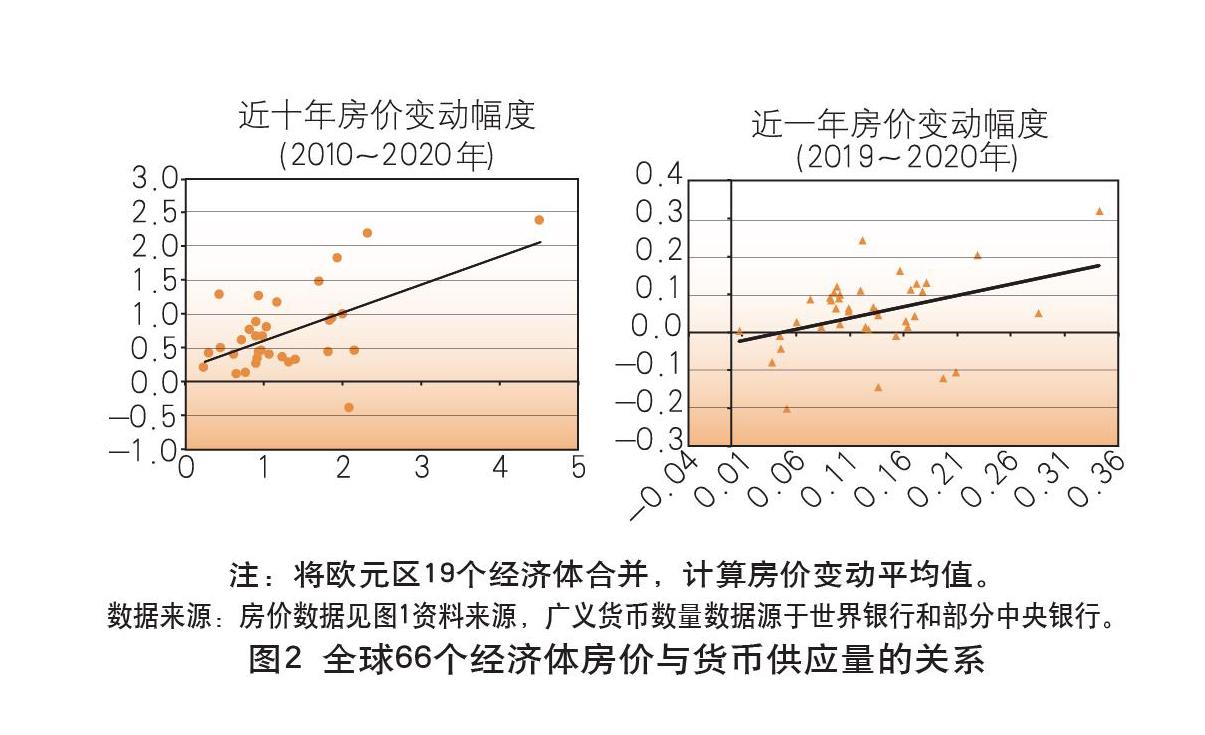

我们分析了全球66个经济体名义房价与广义货币增速的关系,区间分别为十年(2010~2020年)和一年(2019~2020 年)。从图2可以看出,不论是十年内还是一年内,广义货币规模都在增长,均与房价涨幅呈正相关关系(回归系数在0.4~0.6之间),且在长时间段内两者趋势更加紧密(左图拟合度更高)。

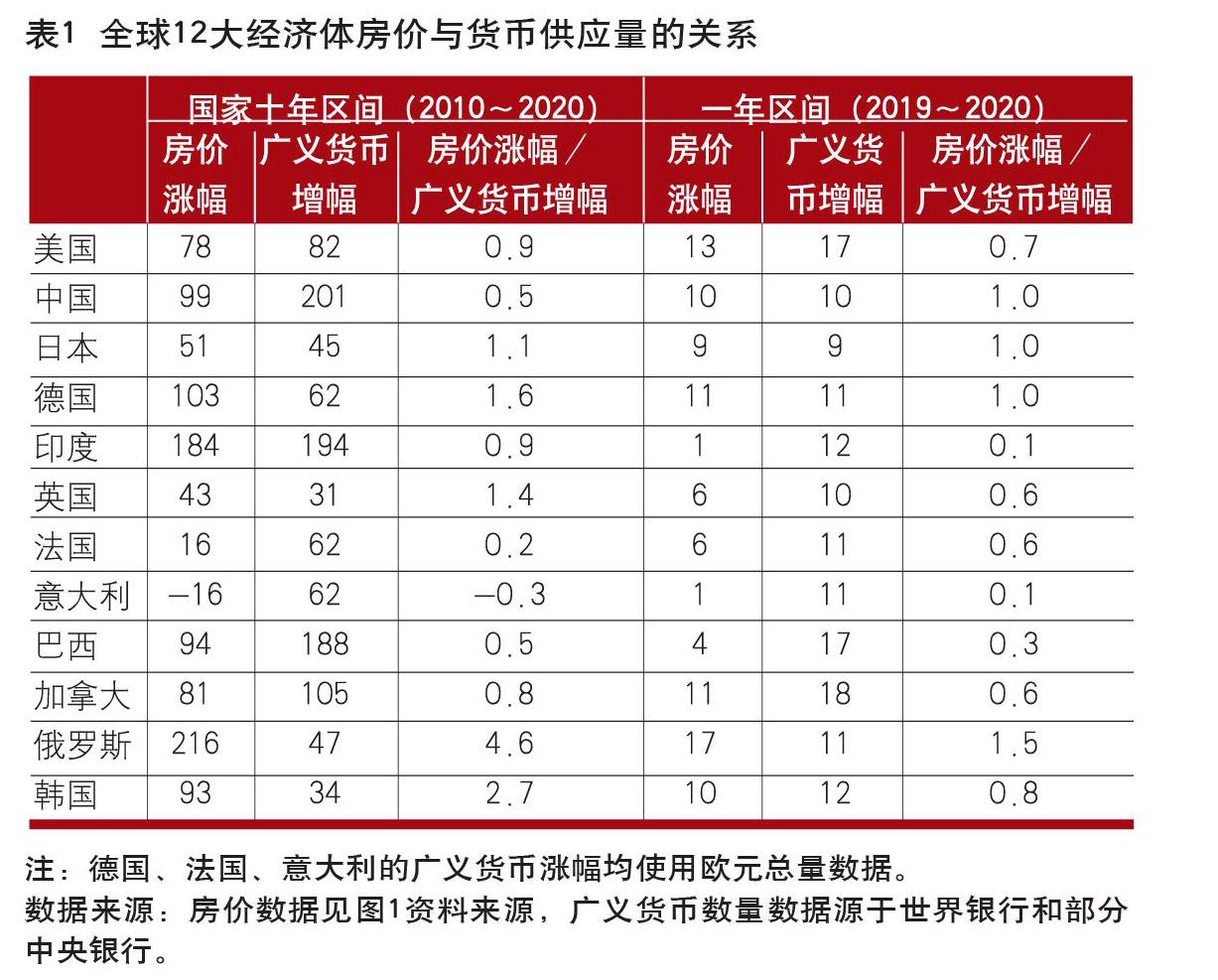

进一步,我们对比了全球前12大经济体房价涨幅和广义货币增幅。表1显示,近十年内,除了意大利,房价涨幅与广义货币增幅之比在0.2~5之间。其中,美国接近1,我国为0.5,欧元区德国为1.6,但法国仅为0.2。近一年内,12大经济体房价都出现了上涨,前4大经济体房价涨幅与广义货币增幅之比都非常接近1。与其他主要经济体不同,意大利长期房价下跌从侧面反映出2008年国际金融危机和2011年欧债危机如何通过跨国流动性因素影响当地房价。

2008年国际金融危机之前,欧元区就已出现发展失衡,“边缘国家”负责消费,“核心国家”负责生产,这导致了“边缘国家”出现经常账户赤字,同时“核心国家”银行体系通过创造流动性对这些国家赤字融资。随着2008年国际金融危机发生,“核心国家”银行体系不再愿意向“边缘国家”提供贷款,维持失衡格局的跨国资金流动就此断裂。之后,“边缘国家”政府通过主动借债为本国经常账户赤字融资,但最终也引致了“欧猪五国” 欧债危机爆发,市场恐慌情绪上升导致资金逃离至安全国家,如德国和美国。两次危机导致的跨国资金持续流出带来了意大利房价的一路下跌。除了意大利以外,“欧猪五国”中,近十年来西班牙房价下跌了9.53%、希腊房价下跌了23.62%。

现代金融体系下货币创造机制是核心原因

对房价和货币供应量关系的理解,核心在于认识现代金融体系下的货币创造机制。在现代金融体系下,银行通过发放贷款创造存款(货币)或者购买力,因此银行信贷创造的数量和用途则至关重要。如果创造的贷款为短期流动资金贷款,则货币只是流通手段,使得产品和服务交易得以顺利进行;如果为长期贷款, 则不仅是当期购买力的创造,更是购买力从存款者到借款者的跨期让渡。

现代经济下全球普遍存在以下特点:一是流动资金贷款往往规模较小,而长期贷款规模较大;二是长期贷款主要用于二手资本品和不动产的买卖,而非新资本投资和商品服务交易(对应着GDP);三是以不动产为抵押的贷款将通过“抵押品渠道”增强贷款需求、贷款供给和资产价格正反馈。长此以往,在市场机制作用下,贷款创造出的货币将更多比例地被分配到存量资产,而更少比例地被分配到新资本、商品和服务。

从这可以看出传统货币数量理论(MV=PY)在现代经济下的缺陷。与传统的实物交换经济不同,20世纪70年代以来,随着资本市场发展和金融深化,贷款创造出的流动性更多地“脱实向虚”,流入各类资本金融品的二级市场交易,因此货幣供应量(M)与当期经济生产总值(Y)持续出现偏离,而高货币(以及高债务)和高资产价格则相伴而生。在信用货币体系下,货币规模将长期扩张,以土地和住房为代表的有限供给资本品的价格也将呈长期上涨趋势。

流动性推动房价长期泡沫化上涨的后果

经济发展带来国民收入提高,从需求端支撑房价“良性上涨”,房价收入比保持稳定。相比之下,信贷创造和加杠杆,从流动性推动房价“泡沫上涨”,房价收入比逐渐提高,该情况在已进入长期低增长的海外经济体中较为明显。这将带来非常明显的后果,包括资产价格泡沫化、贫富差距扩大、杠杆率攀升, 甚至是实体经济空心化和低效化,这些后果和副作用在2008年国际金融危机前后已逐渐显现。新冠肺炎疫情暴发以来,海外经济体普遍实施了更宽松的政策组合,上述长期后果将愈发严重。因此,房价泡沫上涨是海外经济体“三低一高”(低利率、低通胀、低增长、高债务)长期发展阶段的一个缩影。

启示和建议

通过研究长期以来和疫情后全球房价和流动性的关系,我们发现海外经济体房价上涨背后普遍存在流动性因素,或是宽松政策导致,或是私人部门主动加杠杆进行货币创造所致。房价短期过快上涨和长期泡沫性上涨对经济增长、财富收入分配和金融稳定具有一定的负面影响,应当引起我们的高度重视。

与海外经济体不同,我国长期存在且日益加剧的供需矛盾是房价居高不下的核心因素,尤其是一线城市的中心城区,而流动性只是辅助因素。因此,为避免我国出现类似海外经济体流动性过剩导致的房价泡沫上涨,我们提出以下几点建议。

继续坚持宏观审慎政策,降低房地产信贷密集度,防止房价长期泡沫性上涨。宏观审慎政策可以调节货币流向,最近出台的“三道红线”、房地产贷款集中度管理制度、严防经营贷违规流入房地产领域等,都是在有效控制信贷资金进入房地产领域的比重。这将降低未来潜在金融风险,并提高其他实体经济部门的贷款可获得性。

完善土地供给调控稳定房价预期,谨防出现预期变动叠加引致的流动性带来房价短期过快上涨。作为一种金融资产,预期对短期房价走势有着重要影响。我国应继续长期坚持“住房不炒” 和“稳地价、稳房价、稳预期”的政策态度。2021年出台的重点城市住宅用地集中公告、集中供应的目的便是通过稳地价来稳房价稳预期。

打造“宜居宜职”的中心城市外围区域,缓解中心城市供需矛盾对流动性的刺激作用。近年来,一线城市尤其是中心城区住房供需结构性矛盾愈加突出,房价涨幅明显。建议在加快建设保障性租赁住房和完善积分摇号购房政策的同时,着力打造“宜居宜职”的城市外围区域;构建以核心城区为中心节点的都市圈交通网络,不断提高城市周边在教育、医疗和娱乐等公共服务方面的供给水平,缓解中心城区人口密集程度,促进都市圈内的平衡发展。

(作者单位:中国人民银行上海总部,深圳大学)