江苏银行业“十三五”时期发展变化及其特点

2021-09-18周盛武

周盛武

“十三五”期间,江苏银行业主要指标均位居全国前三,在全国金融地位不断提升。回顾这一时期,江苏银行业发展变化的主要特点:回归主业本源成效显著,服务实体经济能力持续增强;风险防控有力有效,风险基本见底,资产质量指标逐年改善,风控长效机制初步建立;高质量发展态势正在形成,但在发展中也出现分化,强者愈强。

“十三五”时期江苏银行业发展总体情况

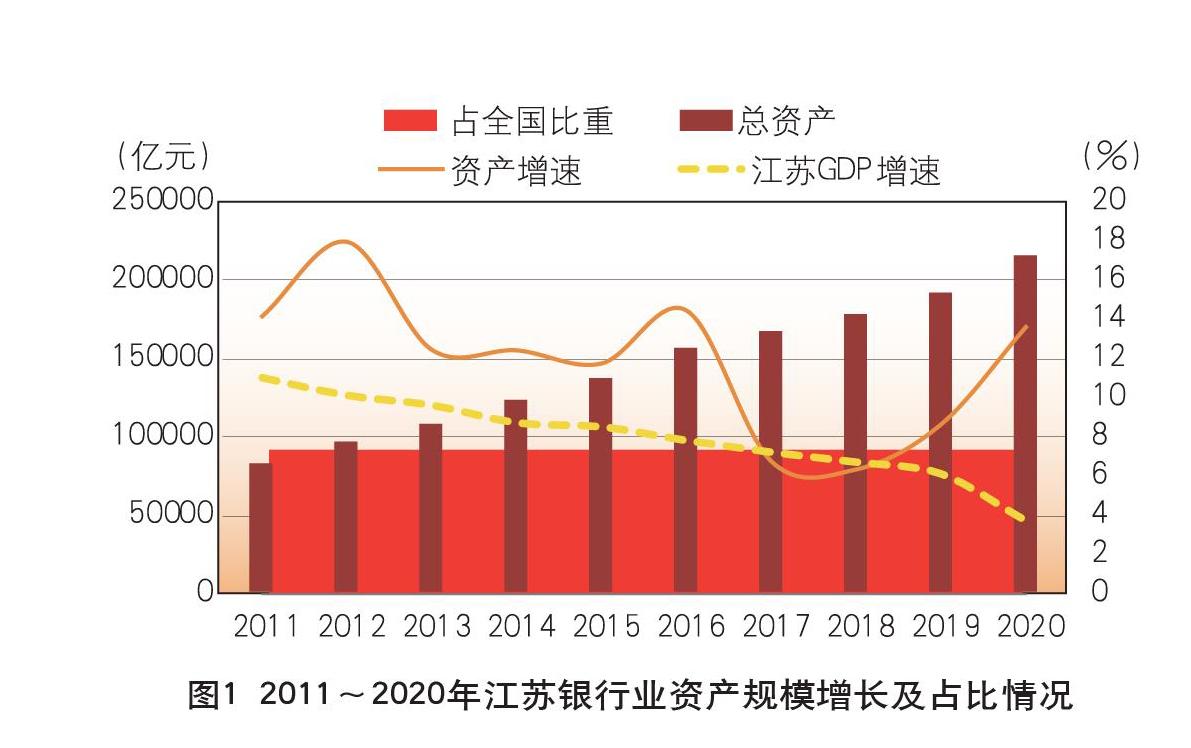

资产保持稳健增长,组织体系日渐完善。截至2020年末,江苏银行业表内资产余额为21.9万亿元,较2015年末增長60.3%,五年年均增速为9.9%,较“十二五”平均增速回落3.8个百分点,高于全省GDP年均增速2个百分点;增长趋势与全国基本保持一致,2020年末资产占全国银行业境内资产规模的7%,与2015年末占比持平(见图1)。从机构形态看,2020年末江苏共有170家法人银行机构,机构数量较2015年末增加了8家,新增民营银行、理财子公司两类机构,农村信用合作联社改制农商行全部完成。其中,上市银行共有9家,较2015年末增加了8家,数量在全国各省中是最多的。

存贷款业务增长较快,经营质效稳步提升。截至2020年末,江苏银行业各项贷款余额为15.7万亿元,较2015年末增长93%,五年年均增速达14.1%,高于全国平均增速和“十二五”时期平均增速,五年增速持续高于全省“GDP增速+CPI涨幅”。各项存款余额为16.9万亿元,较2015年末增长61%,五年年均增速为10%,高于全国平均增速0.7个百分点,但较“十二五”时期平均增速回落1.8个百分点。“十三五”期间,江苏银行业净利润、营业收入五年均保持正增长,累计实现净利润9938亿元、营业收入2.4万亿元,均为“十二五”期间的1.4倍。2020年,江苏银行业平均资产利润率为1.16%,较2015年提高0.04个百分点;平均成本收入比为27.84%,较2015年回落0.62个百分点。

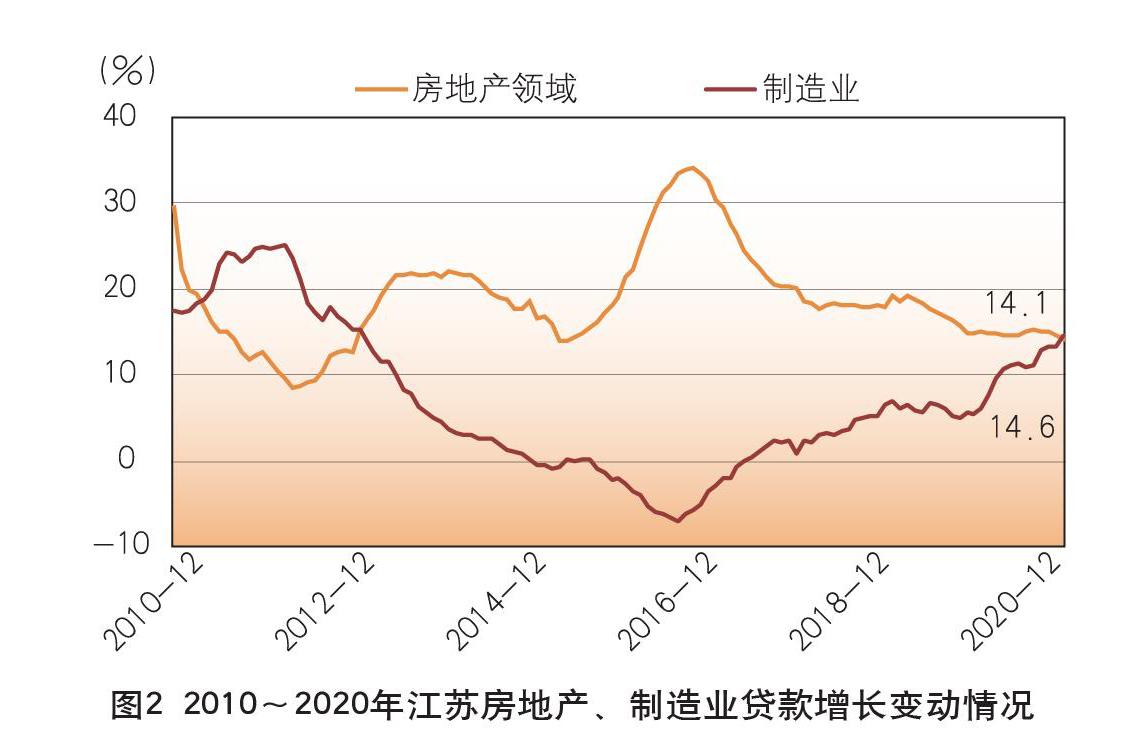

信贷投放结构持续优化,实体经济支持力度加大。制造业贷款加速增长,自2017年6月止跌回升后持续保持正增长,2020年末余额为2.2万亿元,同比增长14.6%,增速较2015年末提升16.7个百分点。普惠领域信贷“增量扩面降本”,2020年末普惠小微企业贷款余额为1.5万亿元,同比增长41.6%;贷款平均利率为5.27%,比年初回落70个BP。房地产领域贷款增长放缓,增速从高点32.6%(2016年末)逐年回落至2020年末的14.1%,余额占各项贷款的比重仍较高,2020年末占比为31.9%,较2015年末上升了6.9个百分点,但较高点(2019年末)回落了0.5个百分点(见图2)。

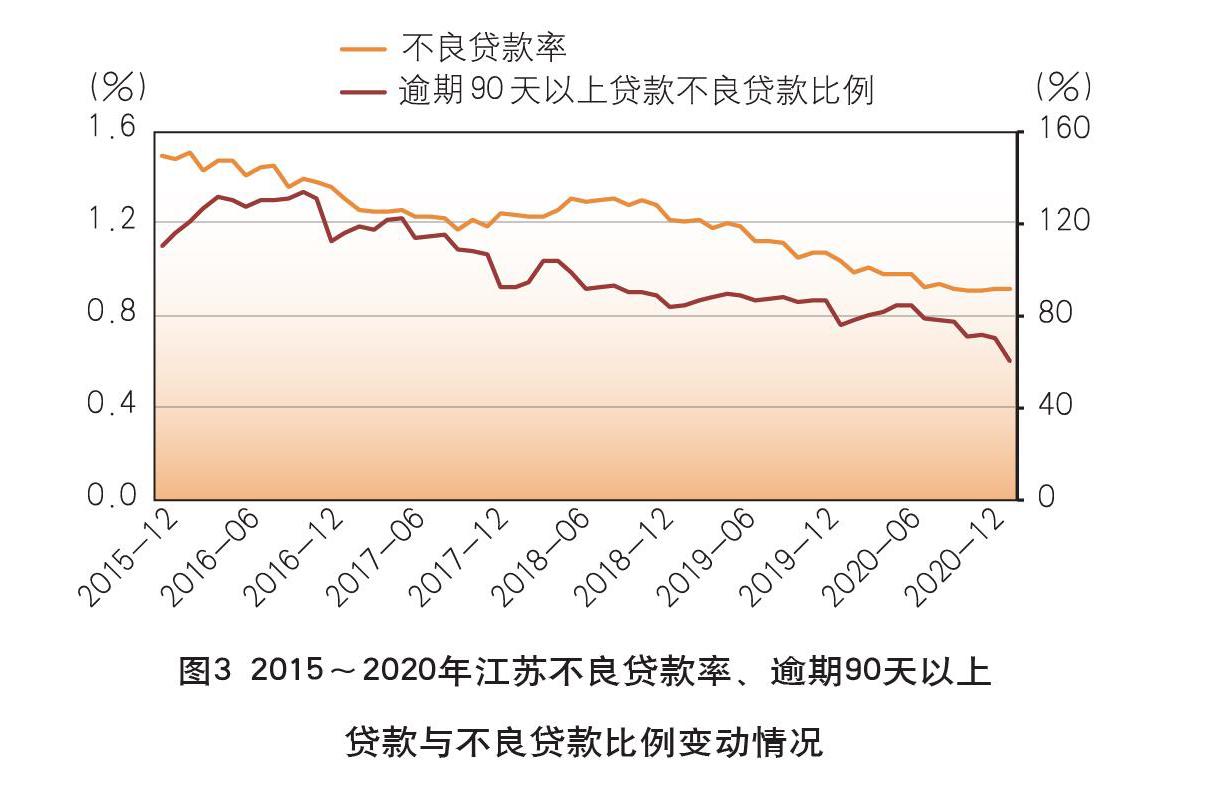

信用风险趋于收敛,风险抵补水平不断提升。江苏银行业账面资产质量指标逐年改善,2020年末不良贷款率、关注类贷款率、逾期贷款率分别为0.92%、1.28%和0.78%,较2015年末分别回落0.57个百分点、2个百分点和1.79个百分点。不良贷款的底数更加真实清晰,逾期90天以上贷款与不良贷款比例自2016年达到高点112.57%后,也呈回落态势,2020年末为60.67%(见图3)。风险处置力度持续加大,“十三五”期间累计处置不良贷款5634亿元,较“十二五”时期累计处置金额翻了一番。风险抵补水平持续提升,2020年末法人金融机构资本充足率为14.86%,较2015年末提升1.73个百分点;拨备率、拨备覆盖率分别为4%和289.66%,较2015年末分别提高0.15个百分点和77.83个百分点。

“十三五”时期江苏银行业变化主要特点

回归本源趋势明显,表内资产“信贷化”, SPV投资、同业资产规模压降明显。近年来,随着“强监管、严监管、深监管”的持续推进,特别是2017年以来集中开展市场乱象整治,推动银行业务发展逐步回归本源,乱加杠杆、脱实向虚等问题的整治取得了阶段性成果。江苏银行业各项贷款占总资产的比例逐步回升,2020年末升至70.2%,较2015年末提升11.7个百分点(见图4)。以SPV为主的其他投资增长放缓明显,“十三五”期间年均增速2%,较“十二五”时期平均增速大幅回落75.2个百分点。同业资产持续压降,自2013年开始降压以来,2020年增速首次恢复正增长,“十三五”期间年均增速-9.5%,占总资产的比例从2015年末的5%回落至2020年末的2%。

负债来源“稳定化”与“多元化”并存,结构性存款、同业存单等新兴产品发展从火热归于正常。受理财净值化转型、流动性管理需要等因素影响,银行揽储的压力和动力不减,前期结构性存款、大额存单等高成本存款增长迅猛。2018年末结构性存款增速达63.1%,较2015年末增速大幅提升50.3个百分点,之后随着监管规范力度的持续加大,规模持续快速压降,2020年末增速为-22.9%,大额存单的增速也从2019年末的88%回落至2020年末的21.1%(见图5)。同业存单业务在2017年之前增长迅猛,2017年末增速达45.1%,随着同业存单监管政策规定相继出台,业务增长归于平缓。2019年包商事件后,同业刚兑预期被打破,市场信用分层加剧,中小银行同业存单发行难度加大,2019年末全省发行同业存单规模同比减少9.7%,2020年末恢复性增长5.4%。

息差逐步收窄,但利息收入仍为利润的主要来源。“十三五”期间,江苏银行业净息差呈收窄态势,2020年为2.36%,较2015年收窄0.24个百分点。利息收入占比持续提升,从2015年的80.8%提升至2020年的85.5%。受益于资产质量的好转,计提资产减值损失增速大幅回落,“十三五”期间平均增速为4.9%,较“十二五”期间平均增速大幅回落29.9个百分点。

大型银行市场地位企稳,机构间增长分化明显。2020年末,江苏辖内6家大型商业银行总资产、各项贷款余额、各项存款余额分别占全省银行业的38.8%、42.1%和46.7%,较2015年末分别回落2个百分点、4.2个百分点和2.4个百分点;6家机构“十三五”期间累计实现净利润4539亿元,占全省银行业累计净利润的45.7%,较“十二五”时期回落5.4个百分点。从增长情况看,大型银行主要业务均呈加速增长,资产、贷款、存款和净利润平均增速分别为9%、12%、9%和10%,分别高于“十二五”时期平均增速2个百分点、3个百分点、2个百分点和8个百分点;股份制银行、城商行、农小机构主要业务年均增速较“十二五”期间出现不同程度的回落。

“十四五”江苏银行业发展展望

“十四五”时期,世界百年未有之大变局加速演进,国内外经济环境正在发生深刻变化,我国银行业发展面临诸多新形势、新任务和新要求。比如,在实现科技自立自强解决“卡脖子”问题上,在支持扩大内需形成“双循环”新发展格局上,在推进乡村振兴实现协同发展上,在推进生态文明建设实现绿色发展上,都对银行业提出了新的更高要求。为此,江苏银保监局将按照习近平总书记对江苏提出的“争当表率、争做示范、走在前列”要求,进一步推动江苏银行业高质量发展。

统筹发展与安全,在立足新发展格局中强化金融服务。把服务实体经济作为金融监管的出发点和落脚点,在促进经济社会发展中消化和处置风险。2021年,江苏银保监局将在全国率先创新实施银行业服务新发展格局“四保障、六提升”行动,积极保障扩大投资、消费升级、外资外贸提质、产业链供应链安全畅通等方面的有效金融需求,着力提升小微企业、乡村振兴、民营企业、制造业、科技创新、绿色发展等金融服务质效,有效畅通金融支持实体经济渠道,为江苏实体经济提供高质量的金融新动能。

统筹当期和长远,着力构建金融风险防控长效机制。江苏银保监局始终把防范化解金融风险作为金融监管工作的核心,坚持跨前两步,确保风险防控走在市场曲线前面,切实防止金融风险再次蔓延。按照早发现、早识别、早预警、早处置的原则,努力探索构建前瞻敏捷的风险监测机制、高效务实的风险处置机制、固本清源的风险治理机制,筑牢市场准入、早期干预、处置退出三道防线,坚决守住不发生系统性、区域性金融风险底线。

统筹治标和治本,推动银行机构高质量发展。引导机构找准坐标系和契合点,在服务重大战略中提高自身发展质量。继续紧扣公司治理“牛鼻子”,以三年行动方案为导向,推动法人机构深化党建与公司治理融合,坚守主责主业,多渠道补充资本,提升核心竞争力。积极开展“内控合规管理建设年”活动,夯实机构高质量发展基础。指导机构加快改革转型,加强廉洁金融建设,勇于开拓创新,努力形成多层次、广覆盖、有特色的高质量江苏银行业组织体系。

(作者系江苏银保监局党委委员、二级巡视员)