T国有集团公司固定资产内部控制研究

2021-09-17魏丹

魏丹

(天职国际会计师事务所〔特殊普通合伙〕天津分所,天津 300000)

一、T国有集团公司固定资产内部控制建设背景

T国有集团公司(以下简称“T集团”)于1999年1月成立,是某直辖市大型国有独资集团公司,由保税区管委会授权行使国有资产经营管理职能,经过近20年的发展,形成了建设板块、基础设施板块、物流板块、金融板块四大产业板块齐头并进发展的崭新局面,已经成为多元发展的企业集团公司,目前,拥有直属企业15家及其直属企业子公司28家(以下简称“所属企业”)。COSO委员会提出控制环境、风险评估、控制活动、信息与沟通和监督,是构成内部控制的五个要素,内部控制可以合理保证企业实现既定的目标,是目标实现的必要条件。固定资产在满足T集团经营管理需求的同时,也会带来极大的经营风险,因此加强T集团固定资产内部控制建设,保证固定资产的安全、完整及效率,对T集团的长期可持续发展至关重要。

二、T国有集团公司固定资产内部控制存在的问题

(一)缺乏必要的风险意识

T集团作为直辖市保税区大型国有独资公司,要履行一定的区域建设和区域服务的社会责任,企业与政府的双重角色使得企业市场竞争意识不强,风险意识和风险敏感性也相对比较弱,中高层管理者未及时更新内控知识,对内部控制在风险管理方面的重要作用缺乏认识。

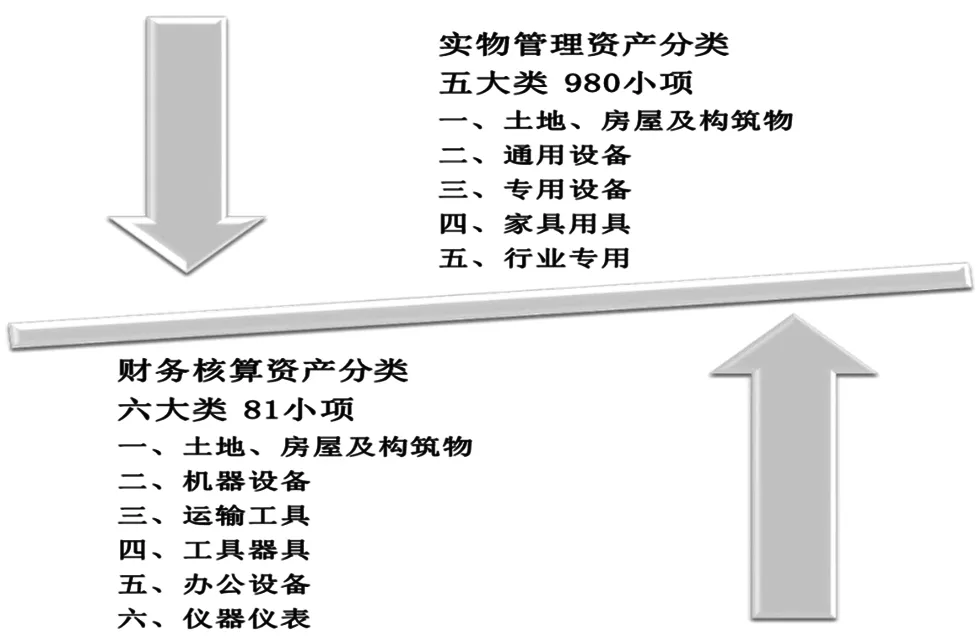

实物管理、财务核算固定资产分类示意图

(二)固定资产接收控制的实物管理与财务核算的固定资产分类标准不一致

T集团固定资产高达232亿,占总资产的19.30%,为了实现对固定资产实物的精细化管理,集团制定了固定资产分类标准,细化了固定资产管理颗粒度,并结合管控需求开发资产管理系统,将分类标准及所属企业资产管理要求嵌入该系统。目前,实现了系统资产记录与实物的对应,但财务核算的固定资产分类标准并未随之改变,导致财务核算无法真实、准确地反映固定资产状态。固定资产的实物管理与财务核算分类标准详见上图。

如上图所示,实物管理固定资产分类为五大类980小项,财务核算固定资产分类为六大类81小项,造成上述差异的原因为两者在新建工程类固定资产方面的分类标准不一致。新建工程类固定资产主要包括公寓、办公楼、变电站、厂房、污水处理厂、锅炉房、供热站等,上述资产既涉及工程施工,又涉及设备采购,实物管理的精细度要求高,设置多项分类,但财务核算以工程项目为对象,分类比较单一。目前,T集团固定资产实物管理与财务价值管理相互孤立,未实现业财融合。

(三)缺乏监督,未追究管理责任

T集团未对固定资产内部控制实施专项监督与评价,同时,也未制定缺陷认定标准,固定资产发生损失时,无法追究相应的管理责任,权责不清,导致固定资产管理混乱。

三、T国有集团公司固定资产内部控制优化建议

(一)强化固定资产内部控制风险意识

风险意识是企业文化的重要体现,企业文化是企业的经营理念、价值观、人文环境和道德的综合体现,是内部控制环境建设的关键内容。增强固定资产内部控制风险意识,有利于提高固定资产的风险应对能力。首先,增强决策层的风险意识。使决策层了解固定资产的内部控制建设可以有效保障固定资产的安全完整,可为提高固定资产使用效率、实现国有固定资产保值增值奠定基础。同时,决策层的固定资产内部控制风险意识通常会深刻影响下级员工的工作重点和工作态度,因此决策层的带头示范作用非常关键。其次,强化管理层的风险意识。使管理层理解固定资产的内部控制可以为固定资产管理建立清晰的管控规则和明确职责,不但有利于有效推动固定资产日常管理工作,而且有助于实施固定资产管理的监督评价,更好地实现上传下达,实现保证固定资产安全完整的目标。最后,增强执行层员工的风险意识。良好的道德素养能增强企业的凝聚力和员工对企业的认同感。可以通过考核员工固定资产制度、流程等内容,开展自上而下的宣传培训等,加强员工对固定资产内部控制的学习,使员工充分了解固定资产内控的必要性和重要性,调动员工的工作积极性,使内控意识融入职业习惯。

(二)建立固定资产分类标准的对应关系

第一,建立实物管理与财务核算的固定资产分类的对应关系。为了使具体业务与固定资产财务核算顺畅对接,在两套分类标准之间建立对应关系刻不容缓。首先,要根据资产名称的相似程度,将两套分类标准的最末级分类进行初步对标;其次,要召开资产分析专题会,确认资产分类对应结果,特别要关注无法通过名称对标的资产分类,可增加财务核算固定资产分类;最后,形成实物账、财务账固定资产分类对应表。

第二,建立新建工程类固定资产的分类标准对应关系。接收新建工程类固定资产需要委托外部机构出具工程竣工结算报告和财务决算报告,这两个报告是固定资产确认的重要资料,但外部机构出具报告涉及的固定资产分类内容主要参考工程建设相关规定,无法满足T集团固定资产实物管理需求。例如,工程竣工结算报告对固定资产的分类为变电站一座,但实物管理分类需要明确到具体每一项实物资产,因此需建立新建工程类固定资产与实物管理分类标准的对应关系,出具新建工程类固定资产分类拆分明细表,用于要求外部机构出具工程竣工结算报告和财务决算报告,进而实现两套分类标准的对应,满足固定资产实物管理需求。

(三)明确监督要求,制定控制缺陷标准,追究管理责任

首先,结合固定资产管理的风险承受能力、行业分布、管理过程中发现的问题等因素,制定固定资产内部控制缺陷认定标准。其次,确定专业部门定期组织固定资产内部控制监督评价。对于发现的内部控制缺陷,应分析产生的根本原因和缺陷的不同性质,提出整改方案,及时向管理层或决策层报告,根据决策意见进行问题整改、跟踪,并就监督过程中发现的重大缺陷,追究第一责任人的责任,切实解决固定资产内部控制执行层面的问题,弥补控制缺陷。

四、结语

本文对T国有集团公司固定资产内部控制案例进行研究,分析了国有集团公司固定资产内部控制存在的普遍问题,同时提出了可操作性强的管理对策,明确了以增强固定资产风险控制意识、强化固定资产接收控制、建立固定资产监督机制为手段,完善国有集团公司固定资产内部控制的思路,期望能为国有集团公司固定资产内部控制体系的建设与优化提供积极有益的帮助。