证券基金经营机构私募资管业务监管政策影响、发展现状与应对策略

2021-09-16陈峥嵘

本文通过梳理2020年以来私募资管业务相关政策,多维度分析了各类私募资管计划的发展现状,并就私募资管业务发展提出了证券基金经营机构的应对策略。

2020年以来私募资管业务相关监管政策、政策动向及其影响

第一,中国证监会就《关于修改〈证券期货经营机构私募资产管理业务管理办法〉的决定》(征求意见稿)公开征求意见。2020年4月17日,中国证监会印发2020年度立法工作计划,对全年的立法工作做了总体部署。其中,“力争年内出台的重点项目”包括修改《证券期货经营机构私募资产管理业务管理办法》。2018年10月22日,中国证监会就发布实施了资管新规配套管理办法《证券期货经营机构私募资产管理业务管理办法》(以下简称《管理办法》),但在《管理办法》施行过程中,各类证券期货经营机构私募资管业务多多少少会出现一些新情况、新问题。笔者认为,针对这些新情况和新问题,中国证监会有必要适时修订、完善《管理办法》,提出与之相适应的新监管要求,以便进一步规范证券期货经营机构私募资管业务运作,提高私募资管业务运作的规范化程度,保护投资者及相关当事人的合法权益,维护证券期货市场运行秩序,促进私募资管业务持续、稳定、健康发展。

第二,中国证券业协会2020年组织研究管理人的管理人基金(Manager Of Managers,简称MOM)、房地产信托投资基金(REITs)等行业新业态发展,组织就资管业务模式转型、资管产品创新等进行行业交流和经验分享。2020年4月27日,中国证券业协会印发专业委员会2020年工作要点。资产管理业务委员会提出,2020年要围绕行业高质量发展目标,结合外部环境变化和新技术运用新趋势,组织研究MOM、REITs等行业新业态发展,以及新技术在资管领域的应用等;组织就新技术运用、资管业务模式转型、资管产品创新等进行行业交流和经验分享;融资类业务委员会提出,2020年继续支持证券公司以专项纾困资管计划等形式,服务民营企业发展。这表明2020年证券基金经营机构积极推动资管业务模式转型、资管产品创新以及新技术在资管领域的应用,着力布局MOM、REITs等新资管产品种类,不断丰富产品种类,完善产品线,促进私募资管业务持续、健康发展。

第三,《证券公司分类监管规定(征求意见稿)》鼓励证券公司提升主动管理能力,增加资产管理业务收入,做大权益类资产规模,提高其规模占比。2020年5月22日,中国证监会就《关于修改〈证券公司分类监管规定〉决定》向社会公开征求意见。《证券公司分类监管规定(征求意见稿)》第十三条第五项修改为:证券公司上一年度资产管理业务收入位于行业前5名、前10名、前20名的,分别加2分、1分、0.5分;第六项修改为:证券公司资产管理业务规模位于行业中位数以上,且资产管理产品投资权益类资产的规模占资产管理业务规模的比例位于行业前10名、前20名的,分别加1分、0.5分。《管理办法》第八十三条明确规定,鼓励证券公司设立子公司从事私募资产管理业务,加强风险法人隔离;鼓励证券公司设立子公司专门从事投资于非标准化债权类资产、股权类资产、商品及金融衍生品类资产的私募资产管理业务;中国证监会依据审慎监管原则,对依照上述规定设立子公司的证券公司,在分类评价、风险资本准备计算等方面实施差异化安排。这表明此举是为了落实《管理办法》的监管要求,进一步优化证券公司市场竞争力评价指标,不仅有利于进一步强化专业服务能力导向,引导证券公司不断提升资产管理能力尤其是主动管理能力,扩大资产管理业务收入规模,而且有利于引导证券公司突出并聚焦资产管理主业,做大资产管理业务规模尤其是权益类资产规模,提高其规模占比。

第四,国务院金融稳定发展委员会办公室(以下简称金融委)支持资管产品投资标准化票据,发布《标准化债权类资产认定规则》。2020年5月27日,金融委发布11条金融改革措施,其中包括:出台《标准化票据管理办法》,规范标准化票据融资机制,支持将票据作为基础资产打包后在债券市场流通,支持资产管理产品投资标准化票据,发挥债券市场投资定价能力;发布《标准化债权类资产认定规则》,明确标准化债权类资产的认定范围和认定条件,建立非标转标的认定机制,并对存量“非非标”资产给予过渡期安排,稳步推进资管业务转型发展。资管新规第十条明确规定,公募产品主要投资标准化债权类资产以及上市交易的股票,可以投资商品及金融衍生品,除法律法规和金融管理部门另有规定外,不得投资未上市企业股权;私募产品的投资范围由合同约定,可以投资债权类资产(含标准化和非标准化债权类资产)、上市或挂牌交易的股票、未上市企业股权(含债转股)和受(收)益权以及符合法律法规规定的其他资产。这表明私募产品的投資范围更广。《管理办法》规定,符合资管新规规定的标准化债权类资产包括但不限于在证券交易所、银行间市场等国务院同意设立的交易场所交易的可以划分为均等份额、具有合理公允价值和完善流动性机制的债券、中央银行票据、资产支持证券、非金融企业债务融资工具等。可见,此举旨在落实资管新规要求,不仅有利于优化标准化票据融资机制,促进资产支持票据(ABN)发展,提高标准化票据流动性,而且有利于发挥债券市场投资定价能力,减少监管套利,更好地服务中小企业和供应链金融发展;同时,也有利于明确、细化资管产品投资标准化债权类资产的范围和品种,积极推进资管业务转型发展,增强金融服务实体经济能力。

各类私募资管计划按产品类型分类的发展现状

各类私募资管计划按产品类型分类来看,截至2020年一季度末,证券公司及其子公司私募资管计划中:单一资管计划资产规模为79914亿元,同比减少26%,规模占比为80.19%,同比下降4.3个百分点;单只产品平均资产规模为6.71亿元,同比减少16.33%。单一资管计划资产规模同比有较大幅度减少,主要是由于证券公司及其子公司为落实资管新规及配套管理办法的监管要求而大幅压降通道服务业务所致。集合资管计划资产规模为19739亿元,同比减少0.67%,规模占比为19.81%,同比上升4.3个百分点;单只产品平均资产规模为4.36亿元,同比减少18.66%。

截至2020年一季度末,基金公司私募资管计划中:单一资管计划资产规模为33586亿元,同比减少8.54%,规模占比为81.02%,同比下降6.3个百分点;单只产品平均资产规模为9.06亿元,同比减少1.95%。单一资管计划资产规模同比有一定幅度减少,主要是由于基金公司为落实资管新规及配套管理办法的监管要求而压降通道服务业务所致。集合资管计划资产规模为7868亿元,同比增长46.98%,规模占比为18.98%,同比上升6.3个百分点;单只产品平均资产规模为4.53亿元,同比增长34.02%。

截至2020年一季度末,基金公司子公司私募资管计划中:单一资管计划资产规模为34868亿元,同比减少16.9%,规模占比为87.24%,同比上升1.8个百分点;单只产品平均资产规模为10.63亿元,同比减少3.19%。单一资管计划资产规模同比有较大幅度减少,主要是由于基金公司子公司为落实资管新规及配套管理办法的监管要求而大幅压降通道服务业务所致。集合资管计划资产规模为5102亿元,同比减少28.61%,规模占比为12.76%,同比下降1.8个百分点;单只产品平均资产规模为2.32亿元,同比减少9.02%。集合资管计划资产规模同比有较大幅度减少,主要是由于基金公司子公司为落实《证券期货经营机构私募资产管理计划运作管理规定》监管要求而控制资管产品所投资资产的集中度所致。

各类私募资管计划按投资类型分类的发展现状

截至2020年一季度末,按投资类型分类的私募资管计划资产规模合计179930.18亿元,较2019年8月底减少8.25%;单只产品平均资产规模为6.18亿元,较2019年8月底减少7.76%。分投资类型来看,和2019年8月底相比,2020年一季度末私募资管计划产品数量占比、资产规模占比、单只产品平均资产规模从大到小的排序均未变化,仍然依次为固定收益类、混合类、权益类、商品及金融衍生品。

头部证券公司私募资管、私募主动管理资产情况

从产品管理方式看,证券基金经营机构私募资管计划(不含证券公司私募投资基金子公司私募基金)中通道类产品规模继续减少,而主动管理类产品规模则稳步增长。根据中国基金业协会《证券期货经营机构私募资管产品备案月报(2020年3月)》的统计数据显示,截至2020年3月底,通道类产品规模减少至9.23万亿元,较2月底减少2.4%,较2018年10月底累计减少38.86%;主动管理类产品规模增加至8.27万亿元,较2月底增长1.3%,较2018年10月底累计增长10.34%。

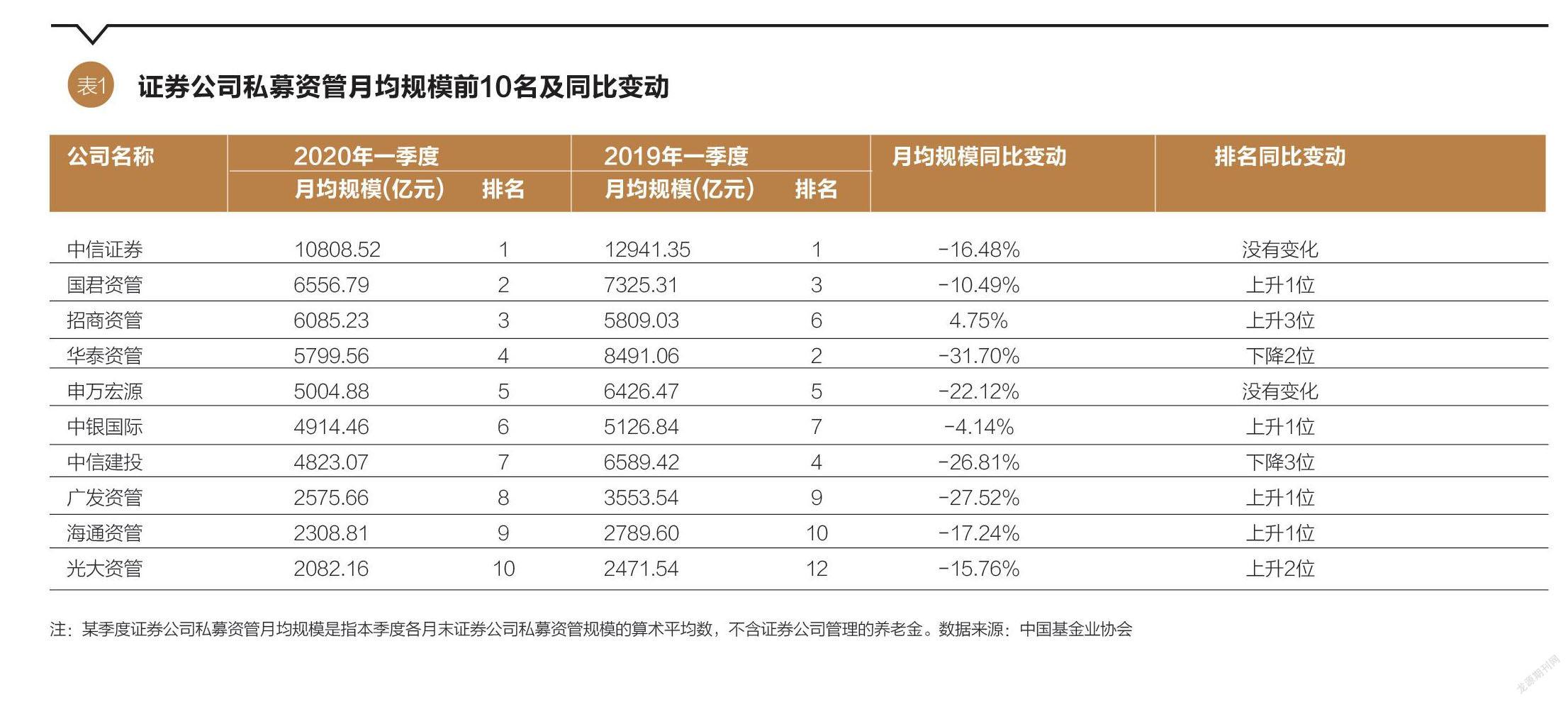

2020年一季度,证券公司私募资管月均规模前10名中:从月均规模同比变动看,除了招商资管1家机构同比增长以外,其余9家机构均同比减少。同比减幅按从大到小排序,前5名依次为华泰资管、广发资管、中信建投、申万宏源和海通资管,说明这5家机构压降通道类产品规模以及(或者)控制资管产品所投资资产集中度的力度较大。从月均规模行业排名看,上升3位的有招商资管1家机构,没有变化的有中信证券和申万宏源2家机构,下降3位的有中信建投1家机构。值得一提的是,2020年一季度光大资管私募资管月均规模行业排名从2019年一季度的第12名跻身前10名。从月均规模行业集中度看,2020年一季度CR10(前10名份额集中度)为51.14%,较2019年一季度CR10的48.11%上升3个百分点,说明“头部效应”更加突显。

2020年一季度,证券公司私募主动管理资产月均规模前10名中:从月均规模看,前5名依次为中信证券、国君资管、华泰资管、招商资管和广发资管,说明这5家机构私募主动管理能力较强,即券商私募主动管理能力强弱与其私募主动管理资产月均规模大小呈现正相关关系。从月均规模同比增幅看,按从大到小排序的前4名依次为招商资管、国君资管、海通资管和华泰资管,说明这4家机构私募主动管理能力提升较快,即券商私募主动管理能力提升快慢与其私募主动管理资产月均规模同比增幅大小呈现正相关关系,并且头部券商资管机构在主动管理能力上的比拼十分激烈。从月均规模行业排名看,上升4位的有招商资管1家机构,没有变化的有中信证券、国君资管和光大资管3家机构,下降2位的有广发资管1家机构。值得一提的是,2020年一季度海通资管私募主动管理资产月均规模行业排名从2019年一季度的第11名跻身前10名。

头部基金公司及其子公司私募资管月均规模情况

2020年一季度,基金公司私募资管月均规模前10名中:从月均规模同比变动看,增减家数各半。同比减幅按从大到小排序,前3名依次为中银基金、广发基金和汇添富基金,说明这3家基金公司压降通道类产品规模以及(或者)控制資管产品所投资资产集中度的力度较大。从月均规模行业排名看,上升5位的有交银施罗德基金1家机构,没有变化的有建信基金、创金合信、华夏基金、易方达基金4家机构,下降4位的有中银基金1家机构。值得一提的是,2020年一季度交银施罗德基金私募资管月均规模行业排名从2019年一季度的第13名跻身前10名。从月均规模行业集中度看,2020年一季度CR10为51.62%,较2019年一季度CR10的49.98%上升1.6个百分点,说明“头部效应”更加突出。

2020年一季度,基金公司子公司私募资管月均规模前10名中:从月均规模同比变动看,除了鑫沅资管1家机构同比增长以外,其余9家机构均同比减少。同比减幅按从大到小排序,前5名依次为兴业财富资管、平安汇通投管、浦银安盛资管、交银施罗德资管和招商财富资管,说明这5家基金公司子公司压降通道类产品规模以及(或者)控制资管产品所投资资产集中度的力度较大。从月均规模行业排名看,上升4位的有鑫沅资管1家机构,没有变化的有建信资本管理、招商财富资管2家机构,下降2位的有兴业财富资管1家机构。值得一提的是,2020年一季度易方达资管私募资管月均规模行业排名从2019年一季度的第11名跻身前10名。从月均规模行业集中度看,2020年一季度CR10为57.94%,较2019年一季度CR10的54.77%上升3.2个百分点,说明“头部效应”更加突显。

证券基金经营机构的应对策略

根据资管新规,去通道、去资金池、降杠杆、向主动管理转型等已成为行业共识。随着资管新规配套管理办法和实施细则的发布实施,证券基金经营机构私募资管业务新的运行框架已基本建立,业务向主动管理转型、产品向净值化转型正在积极稳步推进。笔者认为,证券基金经营机构就私募资管业务发展需要采取以下应对策略:

证券基金经营机构资管部门/资管子公司应当回归资产管理业务本源,切实履行主动管理职责,不得为其他机构、个人或资产管理产品提供用以规避投资范围、杠杆约束等监管要求的通道服务,要持续压降通道服务业务,缩减通道类产品规模;与此同时,加快资产管理业务向主动管理转型,不断提升主动管理能力,大力发展主动管理业务,做大主动管理类产品规模。

证券基金经营机构应当做到每只资管产品的资金单独建账、单独核算、单独管理,不得开展或者参与具有滚动发行、集合运作、分离定价特征的资金池业务,不得以受托管理的资管产品份额进行质押融资、放大杠杆。资管计划接受其他资管产品参与的,证券基金经营机构应当切实履行主动管理职责,不得进行转委托,不得再投资除公募基金外的其他资管产品。

证券基金经营机构资管部门/资管子公司需要密切跟踪《管理办法》的修改进程,学习了解《管理办法》的主要修订内容,洞悉把握私募资管业务相关监管理念、监管思路和最新监管规定,进一步规范私募资管业务运作,提高私募资管业务运作的规范化程度,切实保障投资者及相关当事人的合法权益,有效维护证券市场“三公”秩序,促进私募资管业务持续、平稳、健康发展。

证券基金经营机构需要积极推动私募资管业务模式转型,探索完善私募资管业务模式,加快私募资管产品创新,拓展产品创新的广度和深度,着力布局基金中的基金(FOF)、管理人的管理人基金(MOM)、房地产信托投资基金(REITs)、商业房地产抵押贷款支持证券(CMBS)、资产支持票据(ABN)等资管产品,不断丰富产品种类,完善产品线,优化产品结构,健全产品体系,培育新的利润增长点,构建新的业务模式和盈利模式,促进私募资管业务持续、健康发展;同时,积极推动大数据、云计算、移动互联、第五代移动通信(5G)、区块链和人工智能等金融科技在私募资管业务领域的应用,促使金融科技充分赋能私募资管业务,促进私募资管业务高质量发展。

证券基金经营机构资管部门/资管子公司需要继续加强人才队伍建设,大力培养和引进优秀、高素质的专业资管业务人才,发展壮大资管业务人才队伍,为促进资管业务持续、健康发展提供有力的人才保障和智力支持;同时,继续加强专业能力建设,进一步增强投资管理能力尤其是主动管理能力,培育、提升核心竞争力和综合实力,构筑比较竞争优势,由此做大资产管理业务规模尤其是权益类資产规模,提高其规模占比,打造私募资管产品核心竞争力,形成具有品牌效应的明星产品和拳头产品。

(陈峥嵘为申万宏源战略规划总部资深业务经理。本文编辑/秦婷)