全力支持国家养老战略落地实施 大力发展养老理财

2021-09-16谷凌云

我国老龄化问题日益严峻,发展第三支柱养老保险是当前我国应对人口老龄化问题的重要方向,在这当中离不开金融机构的参与。本文以银行理财子公司为例,阐述了银行理财发展养老业务的痛点与难点,以及未来助力养老金融发展的建议。

党的十九届五中全会明确提出积极应对人口老龄化国家战略的决策部署。2021年《政府工作报告》提出,推进养老保险全国统筹,规范发展第三支柱养老保险。“十四五”时期,我国将进入中度老龄化阶段。全力支持国家养老战略落地实施,大力发展养老金融,是新时期金融机构深化金融供给侧结构性改革的题中之义。在养老金融改革的加速期,银行理财也将为养老金第三支柱的发展貢献其力量。

中国老龄化问题日益严峻

我国老龄化问题日益严峻。国家统计局数据显示,截至2019年末,我国60岁及以上人口约2.54亿,占总人口的18.1%,平均5人中便有1人有养老需求。国家老龄办《国家应对人口老龄化战略研究总报告》预计到2022年,我国60岁以上人口数量将增至2.68亿,老龄化水平18.5%;预计到2036年,老年人口数量将从2.68亿增至4.23亿,人口老龄化水平从18.5%升至29.1%,我国进入重度老龄化社会。根据联合国预测,2040年,中国人口老龄化将超越美国,接近欧洲水平。

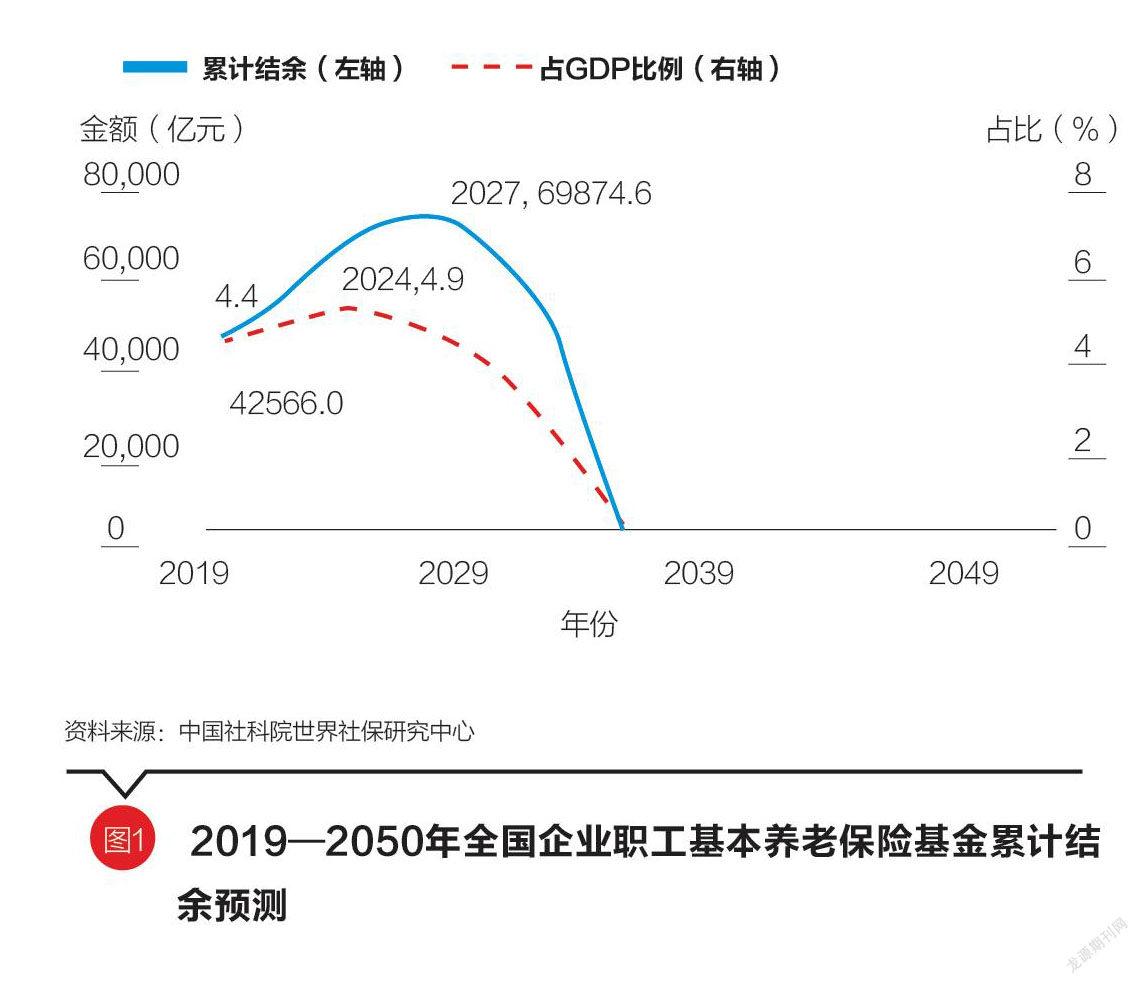

我国养老金缺口问题亟待关注。根据中国社科院世界社保研究中心发布的《中国养老金精算报告2019—2050》测算数据,在保留现有财政补贴机制的情况下,2028年,养老金当期收支将出现缺口;2027年,累计结余将到达顶点;2035年,累计结余将耗尽。2020年11月20日,中国保险行业协会发布的《中国养老金第三支柱研究报告》指出,未来5到10年,中国预计会有8万亿10万亿元的养老金缺口,而且这个缺口会随着时间的推移进一步扩大。

发展养老金三支柱迫在眉睫

养老金三支柱模式是国际上普遍采用的养老金制度模式。目前,我国的三支柱养老金体系基本框架为:第一支柱是由政府主导并负责管理的基本养老保险基金、全国社保基金;第二支柱是由政府倡导、由企业自主发展的补充养老保险,包括企业年金、职业年金;第三支柱为个人养老金,是政府给予税收优惠、以个人名义自愿参与的养老计划。

我国养老金体系整体薄弱,以政府兜底的第一支柱为主,第二支柱规模较小,第三支柱试点落地但基本缺位。据统计,2018年我国养老金结存余额约7.8万亿元,第一、二、三支柱各占74.7%、25.3%和0.0%。同期,美国养老金结存金额约28.8万亿美元,第一、二、三支柱各占10.15%、58.14%和31.71%。对标美国及其他发达国家或地区,我国养老金保障水平整体较低,且结构性问题突出。

养老金体系的打造是一个系统性工程,需要政府完善顶层设计,金融企业积极参与并担当,广大民众增强参与意识。党中央、国务院高度重视养老服务,出台了加快发展养老服务业、全面放开养老服务市场等系列政策措施,并取得一定成果。

养老金融业务前景广阔

毫无疑问,未来我国整体养老金规模的提升取决于第三支柱的发展,这便离不开金融机构的全力参与。与此同时,多项数据显示,中国正成为全球老龄产业市场潜力最大的国家。

政策鼓励和市场吸引双重作用下,养老金融业务已成为各金融资管机构加码布局的新风口。以助力养老第三支柱的公募基金——基金中的基金(Fund of Funds,简称FOF)产品为例,根据Wind统计,截至2020年12月底,产品数量175只,规模832.08亿元,数量及规模较2017年底(FOF公募基金推出首年)分别增长了16倍和31.97倍。在这当中,含有“养老”字样的FOF公募基金119只,截至2020年12月底,规模536.06亿元。

与此同时,多家银行理财子公司均表态称,将养老产品作为重点布局方向,并借助非标投资、渠道资源和客户资源等优势,布局养老产品。根据普益标准统计,截至2020年7月底,已有16家银行发行了149款养老理财产品,2019年全年有6家银行共发行了152款养老型理财产品。

银行理财发展养老业务的痛点与难点

银行理财子公司作为我国金融市场重要的组成部分和参与机构,其目前养老展业仍面临痛点与难点:

第一,国内养老顶层设计亟待完善。银行理财参与养老第三支柱建设,需要在养老金账户开设、税收优惠、机构和产品准入标准等方面对其给予配套政策支持。第二,监管部门引导和推动金融机构发行真正具有养老属性的养老产品。第三,养老理财产品销售难度较大,主要原因是,现有产品的固定期限较长,客户接受程度相对较低;产品多为非保本浮动收益型,与养老人群保值增值需求相冲突;养老理财产品和其他理财产品相比,在投资方向、投资收益方面差异不大等。

银行理财助力养老金融发展的建议

建立健全养老体系顶层制度设计

一是加大政策支持力度,如开设统一养老账户,打通三大支柱之间的划转;扩大养老产品投资范围,实现资产灵活配置;扩大税优力度,提高税延便利性。二是将银行理财子公司及其产品纳入养老第三支柱,将银行理财子公司的优质产品纳入养老金投资范围,将银行理财子公司纳入养老金投资管理人体系。三是给予一定的政策激励,根据产品养老属性与人文关怀,增加封闭期赎回、产品抵押、自动缴款等方面的特殊机制安排。

打造养老人才队伍

银行理财子公司专业化运作养老理财,须设立专职养老理财团队。安排优秀投资经理做好投资组合管理,并与研究团队、产品研发团队、资产创设团队、产品销售团队、品牌团队等组成联合工作小组,共同推动养老理财业务有序开展,服务好养老客户需求。

提高资产配置能力

一方面,加快提高资产配置能力,丰富策略库与资产库。加强自上而下的宏观研究能力,通过战略配置与战术配置相结合,对组合进行灵活调整,为老百姓的“养老钱”“养命钱”提供有收益保障的产品。另一方面,积极与头部券商、保险、信托、公募基金加大战略合作,加快投资策略积累与合意资产获取。在研究服务、委外投资、资产供给等方面深化合作,扩大、优化策略库、投资库,为养老产品储备健康“粮草”。

发展多元养老产品

一是开发多元养老产品,参照国内外经验,持之以恒探索养老金融业务创新,发展真正具备养老功能的专业养老产品,如目标日期型、目标风险型、长期限稳健分红型产品;二是打造养老产品体系,为不同年龄、不同风险偏好客户打造差异化的养老产品组合或一揽子养老解决方案;三是打造养老生态圈,如联合超市、运动场、酒店等生活服务场景,为客户提供切实的便民权益,实现养老理财与生活养老相结合。

加快配套系统开发

一方面,积极储备科技人才库,扩大科技人才队伍,邀请国内外先进机构进行内部培训,全面提升系统开发人才的专业能力;另一方面,增加系统开发与采购投入,为养老理财产品成功上线及安全运营做好充足准备。

完善风险体系建设

银行理财子公司的风险体系建设既要与母行相关体系分离,又要拥抱大资管行业转型,亟待从风险文化培育、制度建立、授权流程、系统开发、估值管理等方面加快优化,建立健全符合资管需求的风险管理体系,为打造长期限、安全属性高的养老产品体系保驾护航。

加快客户培育转化

一是加快客户养老意识培育,积极向全民宣传养老准备的重要性,提前锁定用户,并培养其忠诚度。以信银理财为例,其会组织开展相关活动,帮助投资者深度了解产品属性、净值波动、期限匹配等内容。二是加强客户转化。中国中高端养老客群通常与信托、银行、证券、保险公司高净值客户相重叠。要借助内外部资源实现目标客群导流和培育。

展望未来,银行理财发展将成为助力应对人口老龄化国家战略的有生力量。为此,银行理财子公司需要对养老金融业务进行更多研究和实践,持续探索养老金融创新路径,研发收益可保障的养老理财产品,为打赢养老攻坚战、化解老百姓养老后顾之忧做出更大贡献。

(谷凌云为信银理财有限责任公司执行董事、总裁。本文编辑/秦婷)