SPAC狂欢盛宴背后的利益冲突

2021-09-16闫琰

SPAC为无法通过传统IPO上市的公司提供了上市机会,且在部分费用、时间成本、灵活性等方面相比传统IPO上市具有优势。因此,其被当作一种金融创新,在过去几年迅速发展成为一种受到强烈追捧的上市方式。但是,SPAC结构中潜在的利益冲突以及由此产生的代理问题,不仅会提高通过SPAC上市的综合成本,而且会加剧投资者的风险。本文在梳理SPAC生命周期和结构的基础上,对其中潜在的利益冲突进行分析。

SPAC市场概况

SPAC(Special Purpose Acquisition Company,特殊目的收购公司)是由发起人设立的、只有现金而没有实际业务的空白支票公司(Blank-check Company),其通过首次公开募股(Initial Public Offering,简称IPO)募集资金,并在特定时期内并购现有的、拥有实际业务的私人公司。私人公司通过与SPAC现金壳(Cash Shells)合并,从而达到上市的目的。

2020年动荡的市场以及众多私人企业并不乐观的财务状况为SPAC的崛起提供了契机,SPAC的数量和募集资金规模均呈现井喷式增长。SPAC Analytic的数据显示,2020年,美国SPAC IPO数量增至248例,占当年当地市场IPO总数的55%;SPAC IPO募集资金超过830亿美元,占当年当地市场IPO募集资金总额的46%。仅在2021年上半年,美国SPAC IPO数量和募集资金规模已创历史新高。截至2021年6月13日,美国当年SPAC IPO数量已达339例,占同时期当地市场IPO总数的72%;SPAC IPO募集资金为1062.68亿美元,占同时期当地市场IPO募集资金总额的46%。

少数欧洲和亚洲国家也已经加入或准备加入SPAC的浪潮中。伦敦证券交易所已经自2000年起允许SPAC上市,韩国交易所和马来西亚证券交易所自2009年起允许SPAC上市。新加坡证券交易所于2021年初就引入SPAC发布了征求意见稿。在中国香港,证监会和香港证券交易所也已经在探讨SPAC的上市制度。SPAC Track的数据显示,截至2021年6月上旬,已有12家中国内地公司借助SPAC在美国上市。

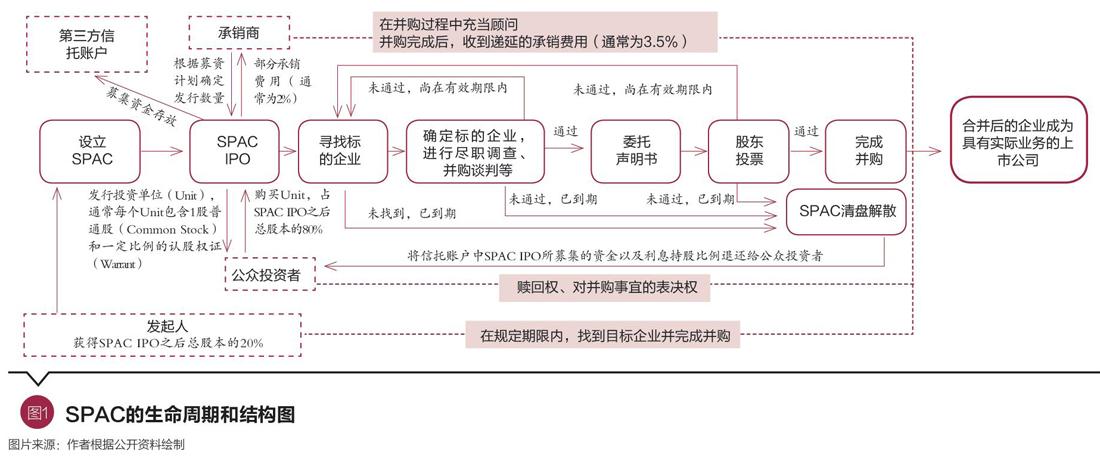

SPAC的生命周期和结构

SPAC的生命周期主要包括SPAC设立、SPAC IPO、寻找标的公司、确定标的公司、发布委托声明书(Proxy Statement)、股东投票(Proxy Vote)、De-SPAC交易(De-SPAC Transaction)几个重要环节(如图1所示)。首先,由发起人(Sponsor)提供资金设立SPAC。发起人可以是私募基金、公募基金、对冲基金、养老金等机构,也可以是由个人组成的团队。由于SPAC缺乏有迹可循的运营业务,其发起人的声誉、专业性和名气以及其对未来的预期和承诺成为吸引公众投资者的关键因素。因此,许多颇具影响力的投资家,如知名对冲基金管理机构潘兴广场资本管理公司(Pershing Square Capital Management)的创始人比尔·阿克曼(Bill Ackman);在特定行业具有丰富经验的从业者和行业专家,如软件银行集团董事长兼总裁孙正义;以及其他各界知名人士,如前美国职业篮球联赛(NBA)球星沙奎尔·奥尼尔(Shaquille O'Neal)纷纷加入SPAC的创始人团队。发起人仅须投入5%的资金,便可设立SPAC,并获得一定数量的普通股股票——占SPAC IPO之后总股本的20%。除此之外,发起人还可以购买相同比例的认股权证,并采用无现金行权方式。如果发起人在规定期限内找到标的公司并完成并购,其持有的20%发起人股份将转换为合并企业的股份,并可以在并购完成一年后(或者在并购完成150天之后,在30个连续交易日中有至少20天的股票价格超过某个特定价格)进行交易。反之,如果发起人未在规定期限内完成并购,发起人将无法收回其前期的资金投入,且其持有的股份和认股权证将随着SPAC的清盘解散而变得毫无价值。因此,发起人股份既是对发起人作为管理人(Manager)在后续的并购环节中发挥重要作用的报酬,也是对发起人风险资金的回报。

与传统IPO一样,SPAC IPO的流程也包括向美国证监会(SEC)注册、发布招股说明书、承销、路演等环节。同时,SPAC IPO受到与传统IPO相同的法律监管,且通常必须满足交易所对上市公司的公司治理要求。但是,在准备时间、信息披露内容和承销费用等方面,SPAC IPO与传统IPO有所不同。由于SPAC没有财务历史和实际业务,相比传统IPO,其准备时间较短。从披露内容来看,SPAC通常会披露创始人的专业和学术背景、寻找标的企业的标准、目标行业或地域、对未来的预期、潜在的风险等,并承诺没有既定的标的企业。另外,SPAC IPO的承销费用普遍低于传统IPO。大多数SPAC会在上市时支付部分承销费用,剩下的承销费用递延至并购完成后支付。

在IPO阶段,SPAC通常向公众投资者发行可交易的单位(Units),每个单位通常包含1股享有表决权的普通股和一定比例的认股权证,有些SPAC还会引入其他类型的权益以吸引公众投资者。普通股给予公众投资者对之后并购相关事宜的表决权,认股权证给予投资者在收购完成后以预定的价格购买公司股票的权利,但不享有表决权,二者在IPO之后分别交易。SPAC IPO 所募集的大部分资金必须存入第三方信托账户,可投资于无风险证券。AMEX、NASDAQ和NYSE都將存入第三方信托账户的募集资金的比例下限设为90%。存入第三方信托账户的募集资金主要用以支付并购对价、公众投资者的股票赎回以及递延的承销费用,为公众投资者在并购失败或行使赎回权时能够拿回相应的资金提供了保证。

在SPAC IPO之后,发起人须在规定期限内寻找标的企业并完成并购。虽然AMEX、NASDAQ和NYSE都将期限设为36个月,但是在实际操作中,发起人普遍自发地将期限设为24个月。另外,为了防止发起人为规避SPAC清盘解散而进行小规模的合并,AMEX、NASDAQ和NYSE均要求标的公司的公允价值须不低于第三方信托账户中资产的80%。一旦确定标的公司,发起人会与标的公司进行谈判,双方达成一致后,签订并购协议。在此之后,SPAC向股东发布委托声明书,详细披露并购的相关事宜以及标的公司的财务情况和运营状况等信息,并在SEC备案。

基于委托声明书,股东就是否进行De-SPAC交易投票表决。发起人通常会提前签订协议以承诺对De-SPAC交易投赞成票。值得注意的是,如果公众投资者不满意并购事宜,不管其是否对De-SPAC交易投了赞成票,仍可以在并购完成之前行使赎回权,按相应比例赎回第三方信托账户中的IPO募集资金和利息。因此,为了确保SPAC有足够的资金完成并购,SPAC通常会在招股说明书中提前明确行使赎回权的股东占比阈值。如果超过招股说明书中既定比例的股东投赞成票,且行使赎回权的股东占比不超过既定的阈值,则表示股东批准并购事宜,SPAC将与标的公司进行De-SPAC交易。随着De-SPAC交易的结束,并购完成,合并后的企业成为具有实际业务的上市公司。

如果股东未批准本次并购且尚在规定的并购期限内,则SPAC可以重新寻找并购目标,再次经历前述的从寻找标的公司到股东投票的流程。如果股东未批准本次并购且期限已满,则SPAC清盘解散,信托账户中SPAC IPO所募集的资金以及利息按持股比例退还给公众投资者。

SPAC结构中潜在的利益冲突

SPAC结构中潜在的利益冲突主要存在于发起人、承销商和公众投资者三方利益主体之间。

发起人和公众投资者之间的利益冲突

如前文所述,只有发起人在规定期限内找到标的公司并完成并购,其以低成本获得的20%的股份才真正具有价值。如果发起人未在规定期限内完成并购,SPAC将清盘解散,不仅会导致发起人损失前期投资,而且其持有的股份和认股权证也将变得毫无价值。同时,发起人的声誉也会受损,从而影响其日后设立新的SPAC。因此,发起人以低成本获得的20% SPAC股份通常被认为是促进发起人在规定期限内找到标的公司并完成并购的重要激励(以下简称“激励股份”),旨在使发起人的利益和公众投资者的利益一致,缓解代理问题。但是,发起人激励股份是一把双刃剑,既可以激励发起人积极寻找标的公司并促进并购的完成,也可能加剧发起人的道德风险,导致其激励扭曲和短期机会主义行为,从而引发第一类代理问题。不管合并后的企业是否从长远看来会有好的发展前景、会为公众投资者带来长期回报,通常情况下,只要并购完成,发起人便可利用低成本的激励股份而获得丰厚回报。因此,发起人有动机在临近De-SPAC期限时为了自身的短期利益而匆匆找到一家标的公司以完成并购,而不是为了公众投资者的长期利益去并购一家发展前景更好的标的公司。正如以往实证研究所表明的,整体来看,合并公司的市场表现和财务表现不佳,且越是在临近规定期限完成的SPAC并购,业绩越差。研究还发现,为了促成收购,有些SPAC的发起人会故意给小规模的标的公司过高的估值,以迎合标的公司的公允价值须至少占不低于第三方信托账户中资产的80%的要求。

虽然发起人会在委托声明书中披露标的公司的财务情况、运营状况以及并购的相关事宜,但是在公众投资者主要基于发起人的声誉、专业性和影响力与其建立起的委托-代理关系中,公众投资者明显处于信息劣势,无法对发起人形成有效监督。另外,虽然股东投票、赎回权能在一定程度上约束发起人的不当收购,但是有研究也曾指出,一些SPAC发起人和其关联方会在股东投票表决之前从会投反对票的潜在股东手中买入大量股票,以保证并购决议被批准,从而获得激励股份。

值得注意的是,自2010年开始,AMEX和NASDAQ允许SPAC用向公众投资者发出股票回购要约的方式代替股东投票,即公众投资者若不赞成并购,可按要求赎回SPAC股票,无须投票表决。一些SPAC迎合这一规则改变,用回购要约代替了股东投票。为了保证在公众投资者赎回股票后依然有足够的资金确保并购顺利完成,有些SPAC会设定一个可赎回股票数量的上限,有些发起人还可能会继续追加投资、进行定向募资(Private Investment in Public Entities)或者提前與关联方签订购买协议(Forward Purchase Agreement)——要求关联方在购买赎回股票的同时承诺不行使赎回权。曾有研究指出,回购要约削弱了公众投资者对并购事宜的控制权。

为了避免发起人的短期机会主义行为,缓解代理问题,一些SPAC降低了发起人股份激励的比例。比尔·阿克曼更是在其推出的“股东友好型”SPAC中取消了发起人激励股份。同时,有学者建议将部分发起人激励股份与合并企业的回报率联系在一起,从而激励发起人关注合并企业的长期价值。还有研究发现,如果发起人维持合并企业的股东身份或是作为董事会成员参与合并企业的公司治理,将有助于提升合并公司的长期业绩。

承销商和投资者之间的利益冲突

承销商贯穿SPAC的生命周期,扮演多重角色。除去在SPAC IPO阶段设计发行单位的结构、根据募资计划确定发行数量,承销商也在并购阶段扮演顾问的角色,且会在并购完成后收到递延的承销费用。递延的承销费用旨在将承销商的利益与投资者的利益进行绑定,对承销商形成激励。但是,如同发起人激励股份,递延的承销费用也是一把双刃剑,在激励承销商促成并购的同时,也可能会导致承销商的激励扭曲和短期机会主义行为,从而加剧承销商和公众投资者之间的利益冲突。鉴于承销商只有在并购完成后才能获得递延的承销费用,其有动机在向发起人推荐标的公司时,无视标的公司的质量和未来发展前景。承销商也可能在明知发起人所选择的标的公司不达标时,为了获得递延的承销费用而促成并购。有实证研究发现,虽然递延的承销费用占比越高,完成并购的可能性越大,但是并购后公司的业绩也越差。

投资者之间的利益冲突

如前文所述,绝大部分募集资金在并购前被存放在第三方信托账户,公众投资者可以对并购事宜行使投票权,同时享有赎回权。第三方信托账户、并购投票权和赎回权不仅能使公众投资者及时从SPAC退出而避免巨大损失,而且赋予了公众投资者对募集资金和并购的控制权,是SPAC结构中重要的投资者保护机制。然而,这种控制权却成为部分投资者的套利工具,导致第二类代理问题。研究表明,原本可以在公司治理中发挥积极作用的机构投资者,却利用投票权和赎回权进行“绿票欺诈”(Greenmail)。这些作为大股东的机构投资者,以损害其他投资者的长期利益为代价来满足短期套利的私人利益。不管标的公司是否合格,这些投资者故意对并购投反对票或是行使赎回权阻碍并购的实施,以迫使发起人为了并购的顺利实施而溢价回购他们的股票。有研究表明,对冲基金等激进投资者持有的股份占比越高,SPAC完成收购的可能性越小。绿票欺诈反映了SPAC结构中以短期套利为目标的激进投资者与关注长期利益的投资者之间的利益冲突。除此以外,行使赎回权的公众投资者和未行使赎回权的公众投资者之间也存在利益冲突。《清醒看待SPACs》(A Sober Look at SPACs)一文曾指出,在并购前行使赎回权的股东在并购后依然保留认股权证,而他们通过认股权证获得的收益来自对未行使赎回权的那部分股东的股票摊薄。

监管部门密切关注SPAC结构中的利益冲突问题。2020年12月22日,SEC的企业融资部发布关于SPAC信息披露的新指引,不仅强调了适当披露包括发起人、承销商和投资者在内的各方利益主体重大潜在利益冲突的重要性,而且就如何对不同类型的潜在利益冲突进行适当披露进行了指导。SEC在不断提醒投资者注意潜在风险的同时,也在逐步强化对SPAC信息披露、内部风控、审计等方面的监管。只有在不断强化外部治理的同时,探索构建由适当的激励机制和有效的监督机制组成的内部治理机制,形成利益主体之间的相互制衡,才能切实保护投资者的利益,在SPAC狂欢盛宴之后真正收获一树繁花,而不只是看到海市蜃楼。

(闫琰为清华大学国家金融研究院上市公司研究中心高级研究专员。本文编辑/谢松燕)