进口乘用车的半年“答卷”

2021-09-16姚兰

文/ 本刊记者 姚兰

2021 年半程已过,中国汽车市场整体呈现出高端化发展趋势,豪华车的表现尤为强劲,而大多数进口豪华品牌在华销量表现也都相当不错。那今年上半年进口乘用车的具体情况如何呢?

虽然全球饱受疫情侵扰,但国人对进口汽车的消费热情依旧未减。从国机汽车的统计报告可见,今年上半年接近五十万辆的海外进口乘用车销量同比增长14.4%,其中豪华品牌占据九成。而疫情形势好转,刺激市场需求回暖是进口市场走强的原因之一,同时国内乘用车市场的消费升级更是进口车实现高涨的核心动力。

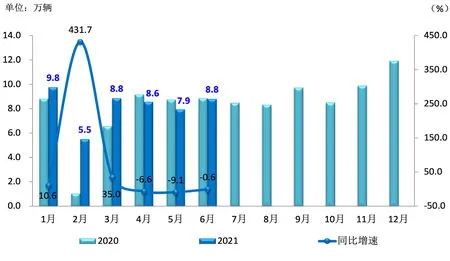

从季节特征来看,除2 月特殊情况之外,2021 年进口乘用车月度销量基本徘徊在8.0-10.0 万辆的区间。其中,第一季度月销量同比均呈现增长态势,而紧接着的第二季度月销量出现三连跌。(见图1)

图1:2020年-2021年(1-6月)进口乘用车月度销量与同比增速

从车型特征来看,2021 年1-6 月,进口乘用车销售车型仍以轿车和SUV 为主,二者累计销量分别为22.8 万辆和25.0 万辆,同比分别增长30.7%和4.5%;MPV 累计销量1.6万辆,同比下滑12.0%;三者占进口乘用车销售总量的比例分别为46.2%、50.6%和3.2%。

从级别特征来看,上半年,受平行进口汽车暂停进口的影响,大型车和中大型车份额分别下滑0.8 和1.1 个百分点,达到13.8%和53.4%。中型、紧凑型、小型车份额均有所提升。其中,中型进口车细分市场份额相比2020 年继续提高1.4 个百分点至22.5%,紧凑型和小型进口汽车份额分别回升0.3 和0.2 个百分点,分别达到7.6%和2.7%。

从排量特征来看,2.0-2.5L 仍然占据上半年进口乘用车销售第一排量区间,份额达50.6%,较2020 年提升6.4 个百分点;同样受限于平行进口汽车暂停的影响,3.0L 以上车型份额明显下降,其中3.0-4.0L 和4.0L 以上车型分别占24.4%和1.6%的市场份额。业内人士认为,进口汽车总体向小排量倾斜,这有利于降低进口车油耗,进而满足油耗法规和降低关税。

从品牌特征来看,与国产车型主流品牌占据绝对体量优势不同,进口市场中规模最大的是豪华品牌,包括奔驰、宝马、雷克萨斯等等。上半年,在进口乘用车累计销量中,奔驰打败宝马,豪华品牌表现强劲。

具体而言,1-6 月豪华品牌仍是进口乘用车绝对销售主力,占比高达九成;非豪华品牌和超豪华品牌则分食了剩余的一成份额。其中,非豪华品牌上半年累计销量同比降幅进一步扩大至48.3%,占比仅为9.2%;豪华品牌和超豪华品牌累计销量同比分别实现30.3%和64.0%的增长。而在豪华品牌阵营中大有“两极分化”之势。与以往将BBA 划归为一线豪华品牌的格局不同,从进口市场销量来看的话,前三强由雷克萨斯、奔驰和宝马组成,而后面的品牌销量均不足五万辆。

在上半年累计销量排名前十的品牌中,雷克萨斯、奔驰、宝马、保时捷、奥迪、路虎和MINI 全部保持正向增长,且增幅都在两位数以上,由此进一步反映出国内消费升级的高端购买需求依然旺盛。(见图2)

严格意义上讲,很难将雷克萨斯与奔驰、宝马相提并论,但前者在国内市场的销售表现相当惊艳。之前雷克萨斯方面就曾表示过,在中国的销量规模突破十万辆将会考虑国产,如今仅用时半年,雷克萨斯的销量就已高达12.3 万辆,占进口乘用车销售总量的份额接近1/4,遥遥领先于其他品牌,当之无愧地成为二线豪华品牌的领头羊。不仅如此,今年上半年由于日本工厂受到芯片短缺的影响,雷克萨斯在华新车资源一度处于稀缺状态,而现如今能取得如此成绩,可见其受欢迎程度,从而也成为中国市场最畅销的进口豪华车品牌,同时它也是上半年累计销量前五中唯一的非德系品牌。

身处一线豪华品牌阵营的奔驰和宝马,竞争依然激烈。奔驰上半年在华表现也不逊色,销量同比增长32.8%,但仍与冠军相差3.4 万辆,并超越宝马位居第二,宝马紧随其后,二者销量规模基本持平,市场份额分别达到17.9%和17.7%。相比之下,宝马是BBA 中同比增幅最少的品牌。

大众集团旗下的豪华品牌保时捷凭借9.5%的市场份额,以及BBA 中的奥迪均进入榜单前五,而奥迪的销量不及奔驰、宝马的一半,并仅为雷克萨斯三分之一左右的水平,其市场份额也不足一成,不过这与国产化率有很大关联。即便如此,奥迪上半年累计销量增长势头迅猛,同比增幅甚至逾一倍,比奔驰高出七十多个百分点。

图2:2021年1-6月进口乘用车分品牌累计销量与同比增速

至于其他品牌的路虎、MINI、丰田、沃尔沃以及大众分别位列进口乘用车累计销量榜单的第六到第十位,销量规模与BBA、雷克萨斯相比,还是有较大差距,不过累计销量也都过万,市场份额均不足5%。其中,路虎销量规模虽然不大,但累计同比增幅在TOP10 中也仅次于奥迪,达到四成以上;小众品牌MINI 的存在感一直很稳定,上半年累计销量约为1.7 万辆,相比去年同期依然实现了两成以上的增长。而近年来在国内品牌力下降明显的沃尔沃,也实现了三成以上的同比增幅。

然而,在Top 10 进口乘用车品牌中,受平行进口汽车暂停影响的丰田,销量增速呈现大幅下滑,并且大众也身处走跌境地,虽然二者累计销量规模接近,都超过了一万辆,但是与一线豪华品牌相比,规模却相距甚远。

除此之外,哪些地区是进口车消费大户呢?众所周知,江、浙、沪、粤四地是国内经济最为发达的地区,同时也是国内豪华车销售最为重要的地区。今年上半年,华东地区成为进口车第一大消费市场,华南地区是进口车销量增速最快的地区。

尽管全球缺芯阴霾久未消散,但国内进口乘用车市场总体结构变化不大。传统豪强依旧保持名列前茅,而二线豪华品牌的竞争显得更为激烈。近年来,随着部分品牌国产化的持续推进,进口车出现下滑现象也在所难免。不过,国产化的同时不仅有助于品牌未来在国内获得更多的市场份额,而且也为中国消费者增加了选择空间。