1-7 月二手乘用车交易规模870 万辆

2021-09-13中汽数据有限公司袁义欣李康

文/ 中汽数据有限公司 袁义欣 李康

2021 年前7 个月,我国二手乘用车交易规模高达870 万辆,增长14.7%,继续保持向上增长态势。

整体市场交易特征

年度交易走势:2021 年1-7 月,中国二手乘用车交易规模870 万辆,继续呈现向上增长态势,受疫情同期基数低影响,叠加降低增值税、取消限迁等政策因素推动,二手车市场同比增幅明显,且市场规模超过2019 年同期。(见图表1)

图表1:2016-2021年(1-7月)二手车交易规模

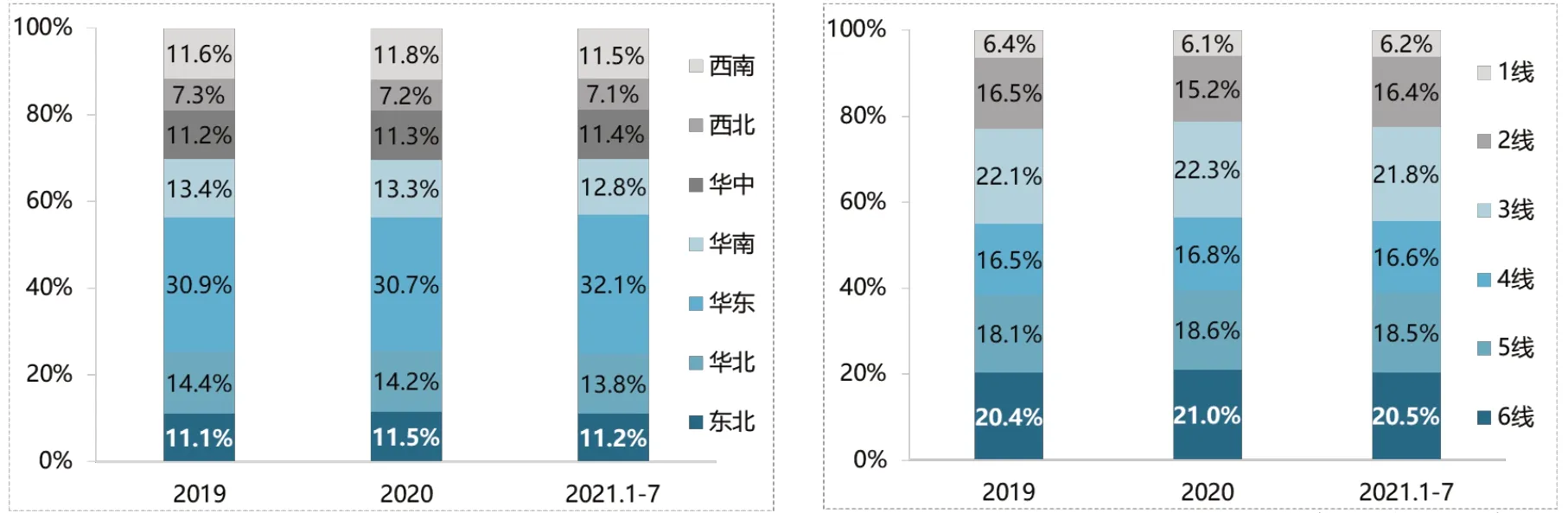

区域交易特征:2021 年1-7 月华东区域二手车市场份额最高,为32.1%,相比2020 年提升1.4%;三线及以上城市依旧是二手车交易市场活跃区,特别是三线、六线城市占据较高份额;与2020 年相比,二线城市市场份额提升1.2%,二手车市场活跃度增强。(见图表2)

图表2:2019-2021年(1-7月)二手车交易量分区域(左图)、城市级别(右图)份额占比

品牌交易特征:2021 年1-7 月,豪华品牌二手车市场份额相比2020 年提升0.6%,增幅明显,合资、自主品牌分别下降0.2%和0.4%;合资品牌中大众、丰田位居TOP2,但市场份额相比2020年均呈下降趋势;自主品牌中五菱、长安仍旧占据前两位;豪华品牌中TOP3 分别是奥迪、宝马、奔驰,其中,宝马、奔驰份额均有提升。(见图表3)

图表3:2021年1-7月二手车品牌交易量TOP10

主要车型交易特征:A 级轿车TOP5 主要是大众品牌旗下车型,TOP5 中轩逸增幅最快,同比增长26.4%;B 级轿车中雅阁、凯美瑞位居TOP2,天籁、迈腾同比增长最快;A 级SUV 中哈弗H6 市场份额和同比增速均排名第一,B 级SUV中主要是汉兰达和奥迪Q5;A0 级MPV 主要以五菱宏光S、五菱宏光等自主品牌车型为主。(见图表4)

图表4:2021年1-7月二手车主要车型市场份额走势

排放水平交易特征:整体来看,国四及以下标准的二手车份额持续减少,国五、国六车型份额持续提升。分区域来看,东北、西北国四及以下排放水平份额较高,华中、西南国五及以上份额较高。(见图表5)

图表5:2021年1-7月二手车排放水平交易特征

异地流转特征

异地流转月度走势:二手车整体市场异地流转比重呈现逐年增长趋势,全国二手车跨城市交易的比重为31.9% ;分月份来看,二手车异地流转比重处于持续提升状态,7 月份异地流转比重为34.1%,与去年相比提升1.9%。(见图表6)

图表6:2020-2021年(7月)二手车异地流转比重月度走势

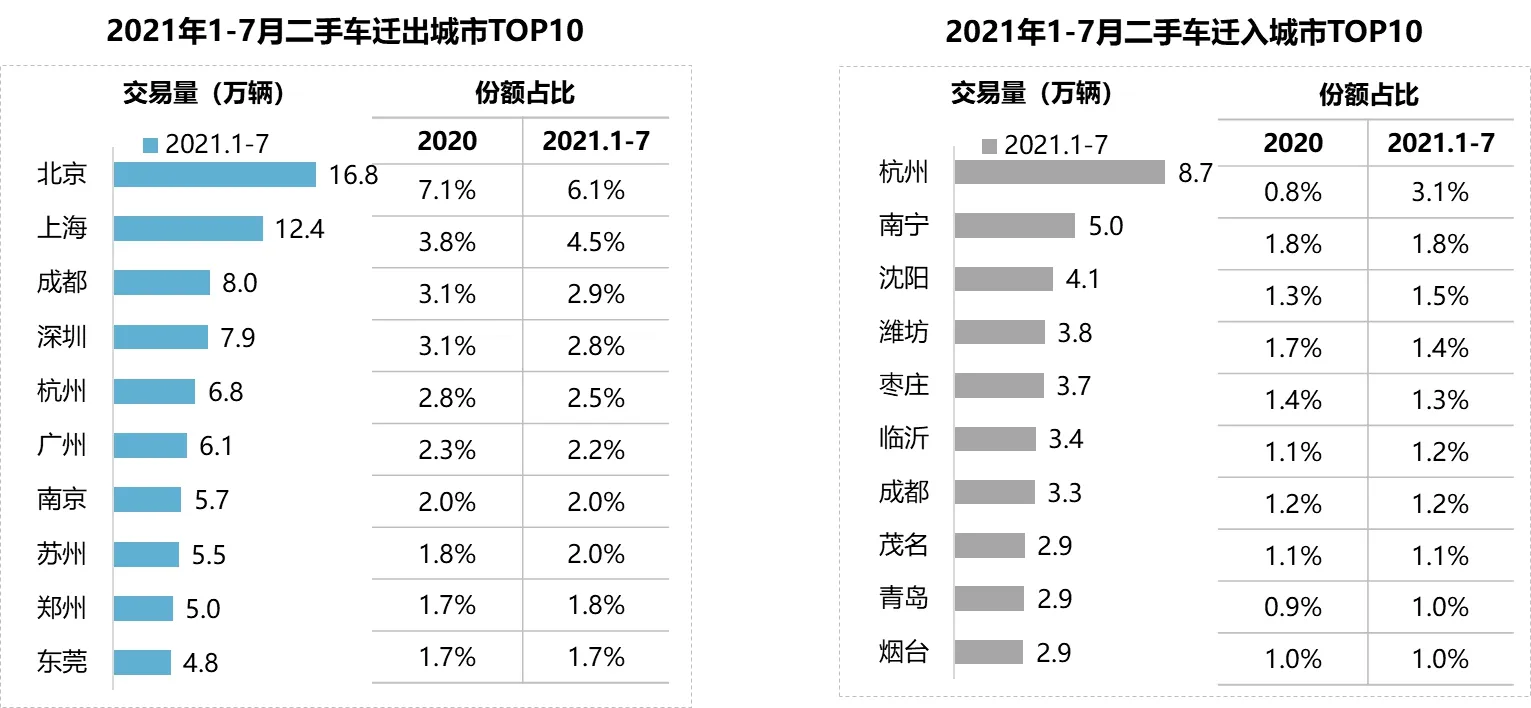

主要迁入/迁出城市:二手车车源主要来自北京、上海、成都等城市,头部迁入城市主要集中在鲁桂三四五线城市,受杭州增加区域牌照及限行新政影响,杭州迁入量跻身TOP1,增幅迅猛。(见图表7)

图表7:2021年1-7月二手车主要迁出(左图)、迁入(右图)城市TOP10

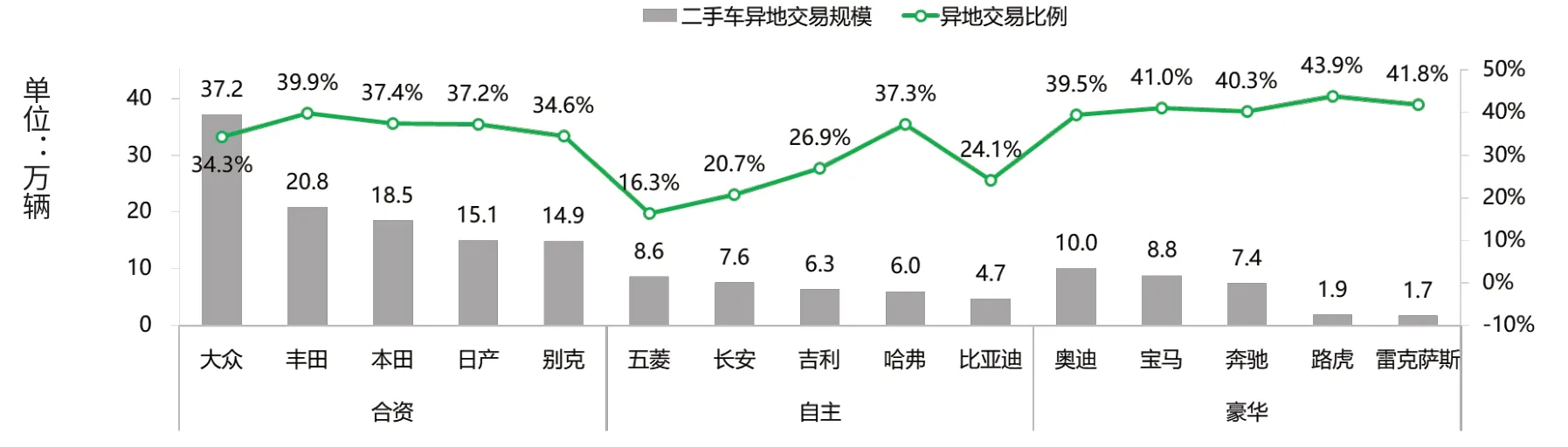

主要品牌异地流转特征:2021 年1-7 月大众品牌二手车异地流转规模37.2 万辆,领跑于其他品牌,日系三品牌异地流转比例明显高于其他合资品牌,其中丰田品牌异地流转比例为39.9%,比肩豪华品牌;自主品牌异地流转比重低于豪华、合资品牌,但哈弗异地流转比重为37.3%,与主流合资品牌基本持平。(见图表8)

图表8:2021年1-7月二手车主要品牌异地流转走势

主要车型异地流转特征:异地流转车型中主要以A 级、B 级轿车为主,其中异地流转规模TOP3分别为朗逸、雅阁、捷达,凯美瑞异地流转比重在主要车型中排名最高,2021 年1-7 月为42.6%。(见图表9)

图表9:2021年1-7月二手车主要车型异地流转走势