基于金融科技的商业银行创新及风险防控研究

2021-09-15朱骅

朱骅

[摘 要]快速发展的金融科技背景下,不仅撼动了商业银行中介地位,同时为其传统经营发展方式构成了强烈冲击。商业银行在完成转型升级后通过有效融合科技创新,实现了金融风险的科学防范,且大力拓展金融服务覆盖面,最终取得了更为显著的经营效益。但是,对于商业银行而言,如何将金融科技应用至创新与风险防控中依旧需要进一步研究、探索。基于此,文章从金融科技出发,分析处于该背景下的商业银行面临的冲击,指出了创新发展与风险防控策略。

[关键词]金融科技;商业银行;创新发展;风险防控

[DOI]10.13939/j.cnki.zgsc.2021.26.032

1 引言

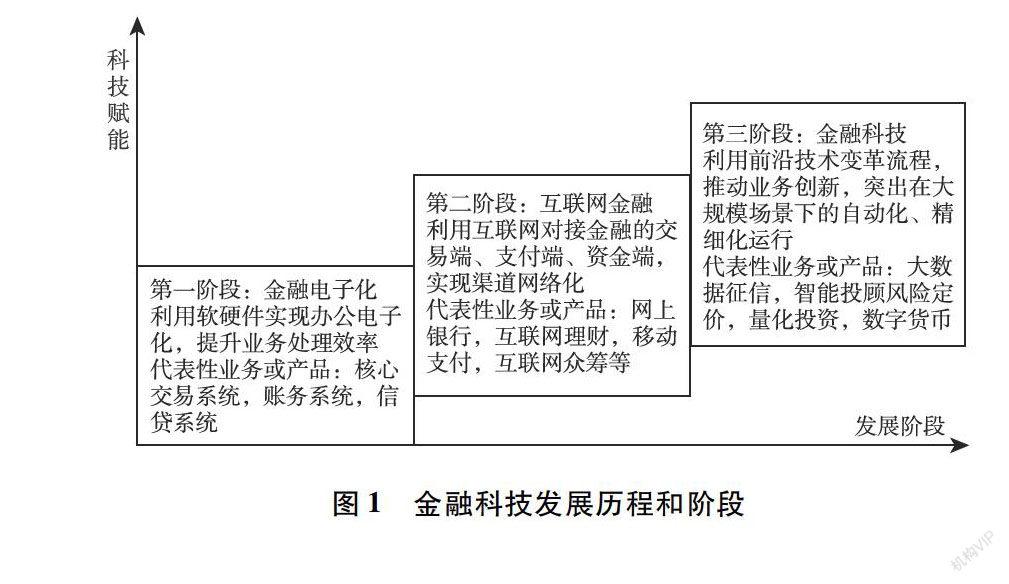

金融领域的科技应用可以大致分为三个阶段:金融电子化、互联网金融和金融科技。第三阶段金融科技强调利用前沿技术变革业务流程,突出在大规模场景下的自动化和精细化运行。为了保障自身发展的稳定性、可持续性,商业银行必须端正态度,予以足够的重视。详见图1。

2 金融科技发展对商业银行的影响

根据2020年上市银行年报数据得知,6家国有大型商业银行将投入金融科技研发和转型的费用都超过本年度营业收入资金的2%。其中,以中国建设银行为例,金融科技研发和转型的投入更是占到了年营业收入的2.5%,为国有商业银行之首。这也不难发现各个商业银行对金融科技转型的重视。就金融科技对商业银行传统经营方式的冲击而言,主要由下述三方面组成:其一,第三方支付方式的诞生,优化客户体验。如具备快捷性、方便性的微信支付等服务领域,契合传统支付流程,为客户带来了更好的体验,导致商业银行垄断地位被撼动;其二,定位精准性。金融科技具备较强灵活性,能够“调头”,在科技的运用下精准定位、选择客户,并提供个性化服务,赢得客户的认可、依赖[1];其三,技术风险突出。云计算与数据分析是金融科技生存、发展的关键所在,当有系统性错误产生之后,会有迅速扩大的负面效应出现在智能学习或信贷融资等业务终端中,导致商业银行面临无法避免的经济损失。

3 金融科技背景下商业银行创新发展策略

3.1 大力建设云端银行与移动支付

商业银行要想保障自身发展的稳定性、可持续性,就需要大力建设云端银行、移动支付。将客户信息收集工作做好,获取真实、准确无误的客户信息,以客户体验金融产品与服务的情况为根据,编写客户体验报表,在深入研究的基础上,将有效的数据支撑供云平台使用。同时,要注重移动支付链条的完善工作,在平台中统一整合商业银行今后可能有所涉及的业务类型,在拓展移动支付业务发展前景的前提下,夯实商业银行移动支付的基础,确保处于金融科技环境下依然能实现顺畅发展。

3.2 积极构建数字化商业银行

针对前台业务办理流程和环节烦琐的传统商业银行中存在的问题,有必要引入效率高且成本低的区域数字化链接,通过商业银行办公格局的创新,进一步完善数字化构建。通过升级商业银行自动化办公操作系统,能使银行间形成更加密切的联系,同时能帮助商业银行更顺利地完成客户数字化转换[2]。因此,商业银行需要深入研究、探索银行区域链,积极应对金融科技背景带给自身的一系列挑战。

3.3 全面整改智慧银行服务体系

金融科技背景下,人工智能技术是商业银行实现全面发展的必要支撑,要求加大行业资源融入力度,在智慧、数字化建设中投入足够的精力和资金,大力发展智能设备,构建与客户需求相适应的智慧化银行。同时,在积极运用人工智能技术的基础上,大力推进多方合作工作的开展,引入大数据技术将自身中介职能方面的缺陷弥补,促进人机交互模式的创新与改变,汇集一大批高质量客户。

3.4 树立全新意识,创新发展策略

处于金融科技发展势态下的商业银行,需要树立全新意识,积极转型升级经营模式,主动迎合市场变化做出相应的调整。纵观商业银行现有的科技创新,基本是由信息系统框架、业务开发与经营模式、客户层次化需求、网点建设与发展模式等组成,各大银行要想促进自身竞争力的提升,并保障能够获取稳定、长久的发展,就应当加大智能网点改造力度,同时大力创新发展策略,如结合区块链技术研发资产托管系统等。详见图2。

4 金融科技背景下商业银行的风险防控策略

4.1 重构金融服务体系,突出研发重点领域

金融科技背景下,商业银行需对金融市场基础框架、运行模式及服务方式面临的创新进行重新审视,在准确把握金融科技及融合发展优势之后,持续跟踪其创新与应用动态,以发展趋势为根据,结合自身战略定位进规划行中长期体系规划的制定[3]。在遵循重点研发、循序渐进原则的基础上,依托金融科技发展引领,着重升级优化重要信息系统、业务模块及客户群体。

4.2 建立专项应急预案,制定风险评估机制

金融科技背景下,将全新的难题与发展机遇同时带给了商业银行,这也导致新的风险问题会逐渐显露在银行风控管理创新过程中。同时,商业银行也要做到防患于未然,制定定期风险评估机制,对运行中的金融科技可能出现的漏洞进行排查,以免出现交叉渗透的金融与科技风险。

4.3 规划技术布局工作,做好技术人才储备

商业银行在开展金融科技背景下的风险控制工作时,需要关注自身数据存储量的提升,做好前瞻性的技术研究工作[4]。

需要从两方面入手:一方面,技术布局工作。以云计算、分布式架构为目标转换集中式部署风险管理IT构建,在对现有风险管理系统进行整合的基础上,与通过数据信息的充分利用,深入挖掘金融数据,并将足够的储备空间供于数据存储使用;另一方面,做好技術人才储备工作。商业银行需要重视金融科技专业人才的培养,通过构建人才培养管理制度,打造专业化金融科技队伍,深入挖掘金融科技的创新应用,保障银行自身能够顺利开展风控工作。

4.4 深入探索风险领域管理新工具与新模式