基于演化博弈的投资者从众行为选择分析与建议

2021-09-15赵宜航张可斐

赵宜航,张可斐

(九江学院,江西 九江 332005)

1.从众理论与蛙鸣博弈论基本概念

1.1 从众行为基本概念

金融市场从众行为也被称作羊群行为。其中大量的专家学者对金融市场上的从众行为提出了定义,这些人包括了Banerjee(1992)、Avery、Zemsky(1998)、Bikhchandani(2000)以及Sias(2004)。他们的定义都差不多,基本是指投资者因为受到其他投资者的影响,从而在投资决策时忽略了自己已经获得的那些有价值的信息,作出类似于其他投资者的投资决策。从众行为在特定时期会表现出众多投资者作出相同的投资决策,又或者是他们对某一种资产表现出相同偏好。

1.2 蛙鸣博弈模型

假设在一个固定的区域内有两只雄蛙,它们均有两种策略——“鸣叫”与“不鸣叫”。假如它们均选择不鸣叫,那么没有雌蛙被吸引过来,即被吸引的雌蛙数量为0,无法为自己创造交配机会;假设只有一只雄蛙在鸣叫,那会吸引一只雌蛙过来,而该雌蛙与其交配的概率为m,其中0.5<m<1,并且我们假设鸣叫付出的成本为z;如果两只雄蛙都鸣叫,则能各自与被吸引的雌蛙交配的概率为m<p<1,各自付出的成本依旧为z。终上所述,两只雄蛙的获利情况如下表所示:

此时我们对该模型进行纳什均衡分析,首先比较p-z 和1-m,m-z 和0 的大小关系。

由以上的假设可知p-z>m-z。

假如m-z<0,即m<z,又因为p<1,所以一定有p-z<1-m,故此时为纯策略纳什均衡(不鸣,不鸣)。

假如m-z>0,即m>z,而且p-z<1-m,则此时存在两个纯策略的纳什均衡(不鸣,鸣叫)和(鸣叫,不鸣)。并且有一个混合策略的纳什均衡,两只雄蛙选择以一定的概率随机鸣叫与否。

假如m-z>0,即m>z,而且p-z>1-m,则此时存在唯一纯策略的纳什均衡,即(鸣叫,鸣叫)。

2.个人与机构股票投资者间博弈矩阵

该模型是建立在机构股票投资者和个人股票投资者之间的博弈模型,由于这两种投资者的博弈类似于蛙鸣博弈模型,所以我们假设这两者的决策空间都是{独立分析,跟随策略},而采取独立分析的成本都同样为c;我们假设投资机构的收益和个人股票投资者的收益分别为p1和p2,因为机构股票投资者所操控的资金量比较大,所以获取的收益比个人股票投资者高,故p1>p2;当机构股票投资者或者个人股票投资者采取跟随策略时,他们两者的收益与原来相比均同时减少,分别为m和n,因为其减少量不明显,所以m< p1<2m,n< p2<2n,并且采取独立分析的一方其成本依旧为c;此外,我们假设该市场上的信息是公开透明的,对机构股票投资者来说,其必定存在m-c>o;如果两者均同时采取跟随策略,那么两者的收益均为0。依据上述假设得出博弈矩阵如下表所示:

假设机构股票投资者在t 时刻以概率x 采取独立分析,以概率1-x 采取跟随策略,且。而个人股票投资者在t时刻采取独立分析的概率为y,采取跟随策略的概率为1-y,且

3.博弈模型分析

3.1 机构股票投资者分析

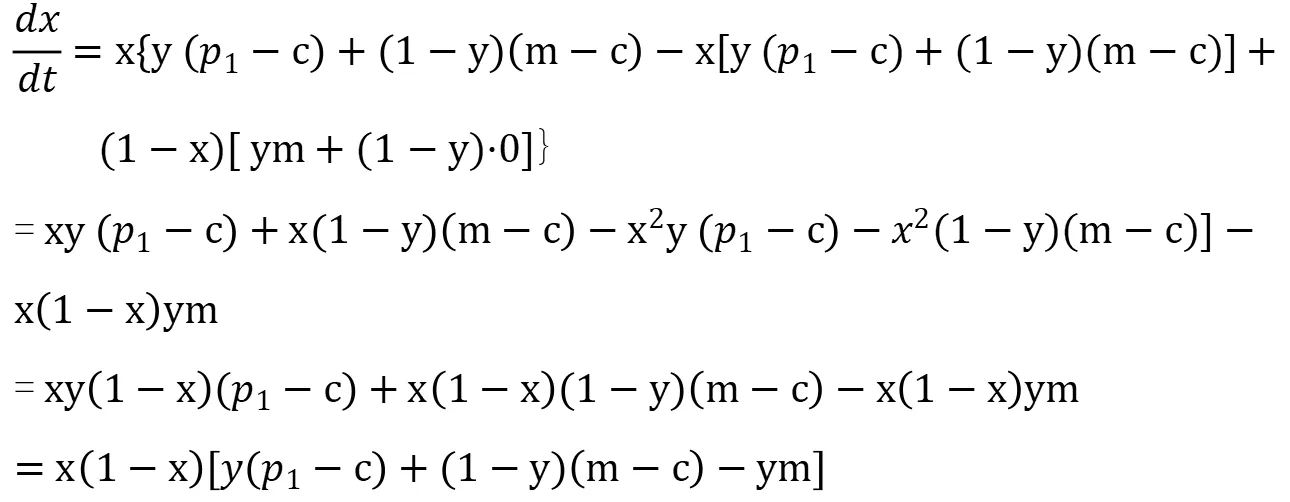

机构股票投资者采取独立分析时,其收益为:y(p1-c)+(1-y)(m-c);

机构股票投资者采取跟随策略时,其收益为:ym+(1-y)·0,

因此机构股票投资者收益期望为:

因为x 是关于t 的函数,所以机构股票投资者复制动态方程如下:

同理可得,y 也是关于t 的函数,个人股票投资者复制动态方程如下:

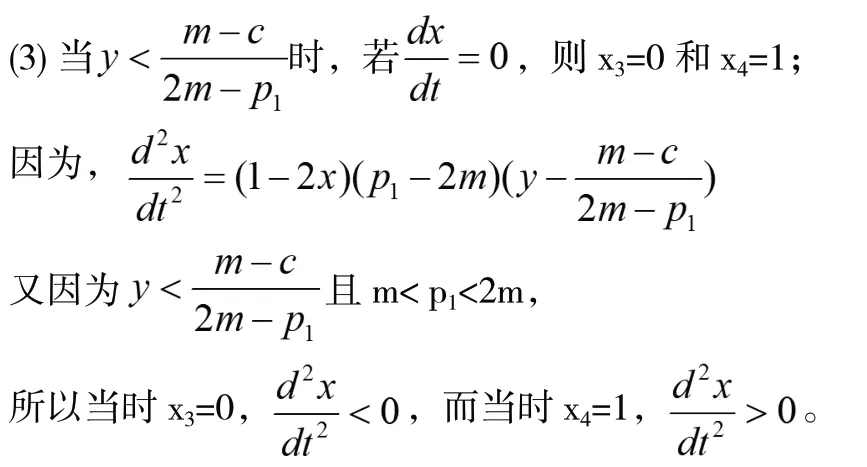

3.2 机构股票投资者复制动态方程分析

故x=0 时为进化稳定策略;

故x=1 时为进化稳定策略。

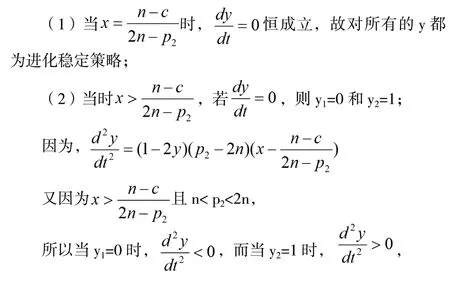

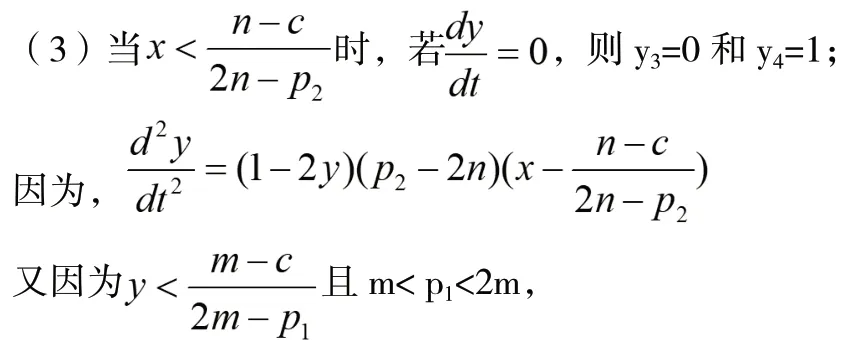

3.3 个人股票投资者复制动态方程分析

故y=0 时为进化稳定策略;

所以当时x3=0,,而当x4=1 时,,故y=1 时为进化稳定策略。

3.4 讨论

结合上述机构股票投资者和个人股票投资者的复制动态方程进行以下讨论:

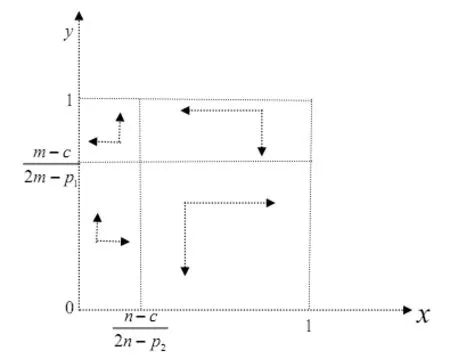

所以机构股票投资者和个人股票投资者的复制动态方程坐标图解如下图所示:

由上图可以看出:(1,0)和(0,1)为纳什均衡,所以此时会存在部分机构股票投资者和部分个人股票投资者采取独立分析,而两者中的另一部分则采取跟随策略,所以机构股票投资者以及个人股票投资者都略微表现出从众行为。

4.蛙鸣博弈模型的结论和从众行为的应对措施

4.1 博弈模型的结论

通过对个人股票投资者和机构股票投资者进行分析,通过构建复制动态方程,得出了以下结论:如果个人股票投资者在获取信息成本较高的情况下,他们会表现出较为严重的从众行为。通过该结论,股票投资者可以采取相关的投资策略:

如果市场的信息透明度比较高或者非常高,市场上不存在从众行为或者仅表现出轻微的从众行为,那么无论是个人股票投资者还是机构股票投资者,他们最好的策略是采取跟随策略,因为市场上大多数投资者均采取独立分析,从众行为不严重,所以此时因从众行为引发的风险较低,并且采取跟随策略能使其收益最大化。

如果市场上信息透明度一般,个人股票投资者均采取跟随策略时,那么机构股票投资者最佳的选择是采取独立分析。而个人股票投资者的投资策略建议也选择独立分析,因为此时市场上从众行为较为严重,容易引发相应的投机风险。虽然采取跟随策略可能使其收益最大化,但是一旦因此形成系统性风险则得不偿失。所以为了集体利益,机构股票投资者和个人股票投资者最好选择独立分析策略。

4.2 从众行为的应对措施

从众行为容易引发系统性风险,而无论是机构股票投资者还是个人股票投资者均容易在利益的驱使下选择跟随策略,所以为了我国证券市场能够健康发展,在这证券市场中,政府机构必须采取相应的措施从更根本的层面降低从众行为发生的概率。

4.2.1 提高投资者的投资知识水平,正确引导投资的理念

投资者在投资时虽然想着要使其净收益y 最大化,但往往因为自身的投资水平不够高,投资理念不正确,结果导致自己出现从众行为,所以我们需要提高投资者在投资方面的知识水平和健全他们的投资价值观。

4.2.2 提高市场信息透明度

市场信息透明度的高低直接影响投资者的决策成本,透明度越高独立分析的成本越低,反之则越高。所以投资者所做的投资决策与市场信息的透明度有明显关联,其中包括国家政策的透明度和企业信息的透明度。如果国家政策透明度高、企业信息透明度也高,那么投资者就容易从市场上准确获取有效的信息,他们就不会轻易选择跟随策略,相反这些投资者最明智的选择就只有跟随,因为这样其净收益才有可能实现最大化。所以要禁止这类的从众行为,必须提高我们市场的信息透明度,除了要监管制度不断创新,信息披露制度不断健全,还要强化我们信息披露的精确性、完整性以及实效性,让投资者能够获得全面真实的市场信息。当然这还需要我们提升信息处理传导的速度、信息传递技术的水平,降低噪声干扰和信息污染,减少投资者在获取信息时候所付出的成本。

对于股票市场上广大的个人股票投资者来说,因为自身的专业理论知识不够、风险防范意识不强、并且掌握市场上的有效信息不足,故在股票市场上常常处于劣势地位,所以建议这些广大的个人股票投资者在从事证券交易的时候要一直保持着谨慎的态度,要学会对自己的投资行为负责。而我国政府则应继续深化改革,完善社会主义市场经济体系,加大市场自身的调控作用,不断降低行政手段的影响。让“政策市”的概念离开我们的证券市场,我们大家都相信随着各项制度、政策的不断完善和贯彻实施,以及广大的机构股票投资者和个人股票投资者的成长,市场上的投资行为必将会变得更加健康和理性,相应的从众行为也将在我国的证券市场上日益减少。