豫北平原地区农村发展村级集体经济的探索

2021-09-13乔丽华

乔丽华

摘要:发展壮大村级集体经济,是推动乡村产业振兴、全面打赢脱贫攻坚战、增强党组织凝聚力和组织力的重要支撑。河南省濮阳县以农村产权制度改革为契机,以农村两权抵押贷款试点为基础,探索创新“大闵城模式”,充分盘活村内的荒地、坑塘、机井等村集体资源,探索出登记确权颁证、评估贷款上项目、公司化运作现代化企业管理“大闵城模式”,实现了“资源变资产、资产变资金、资金变效益”的村集体经济发展新模式。

关键词:村级集体经济;“大闵城模式”

党的十九大报告提出了“产业兴旺、生态宜居、文明乡风、治理有效、生活富裕”的乡村全面振兴的目标,这为农村发展描绘了美好蓝图。然而发展产业、改善生态、农民致富都需要“钱”作保障,发展壮大村级集体经济,是推动乡村产业振兴、促进农民增收、引领农民实现共同富裕的重要途径,是打赢脱贫攻坚战实现全面小康的战略支撑,是党组织增强凝聚力、提升组织力的重要保障。发展村级集体经济能够解决村里无钱办事的问题,造福群众,夯实基础,巩固政权。

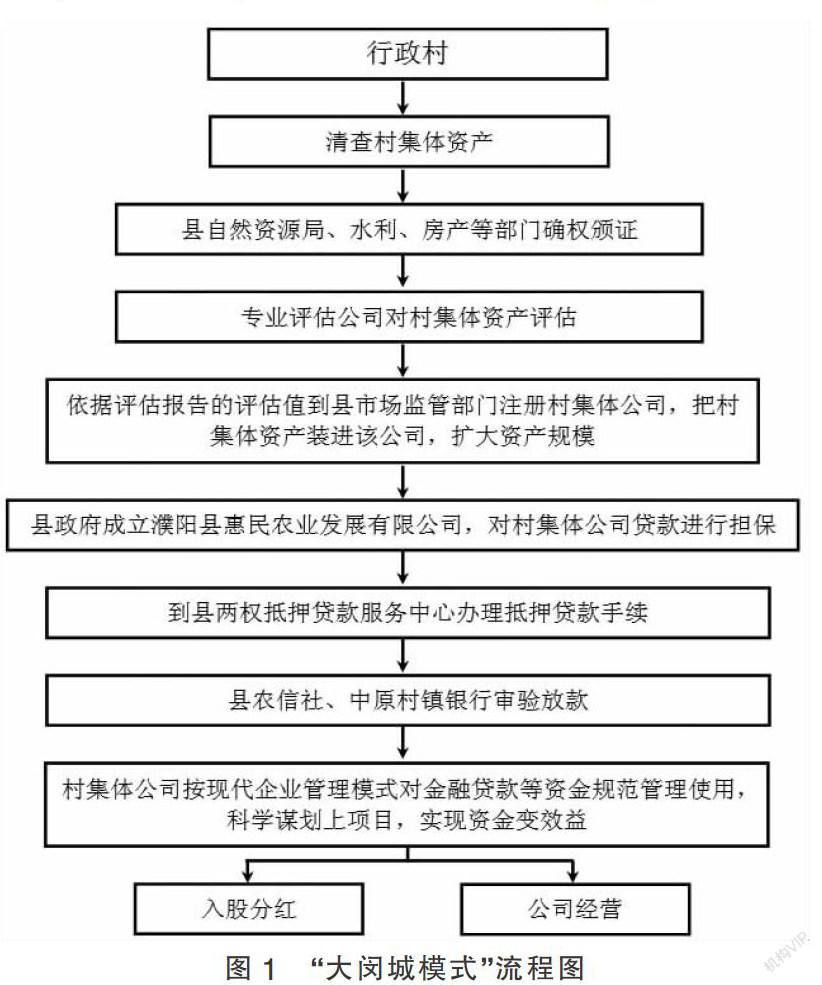

一、河南省濮阳县“大闵城”模式的运作方式

2018年5月份,河南省濮阳县以深度贫困村渠村乡大闵城村为试点,围绕盘活农村闲置资源做文章,充分利用村内荒地、坑塘、机井等村集体资源,探索出登记确权颁证、评估贷款上项目、公司化运作现代化企业管理三步曲运行的模式。大力发展农村集体经济,探索出了一条“资源变资产、资产变资金、资金变效益”的有效路径,形成了可复制可推广的“大闵城模式”,目前试点村已达到170个。

一是登记确权颁证,实现资源变资产。对村集体资源如坑塘、荒地等进行登记,摸清底子,清产核资,由相应的县直部门进行确权颁证,明确产权,实现资源变资产。如,资源型资产(主要是村坑塘、荒地等),由县自然资源局确权颁证;经营性资产(主要是机井及配套设施等农业生产设施),由县水利局确权颁证;非经营性资产(主要是村室、卫生室等),由县房产局确权颁证。

二是评估贷款上项目,实现资产变资金。由专业的评估机构对可进行抵押贷款的集体资产免费进行科学评估,其中,村室评估价值16.47万元,机井评估价值78.89万元,坑塘评估价值53.22萬元,共计148.58万元,实现了资源由“死”到“活”的蝶变升级,资产价值得到体现。集体资产评估后,到县两权抵押贷款服务中心进行抵押贷款90万元。该村利用90万元启动资金,撬动社会资本270万元,共同建设了粉条加工厂。同时,为进一步盘活利用村集体资产,又对粉条加工厂进行了二次资产评估,再次抵押贷款80万元。粉条加工厂的建成投产,带动发展红薯种植1000余亩,有效增加了群众收入。

三是公司化运作现代化企业管理,实现资金变效益。成立村集体性质的公司,由公司负责金融贷款和生产经营的管理。成立董事会、监事会,实行现代化企业管理模式;规范村级财务管理制度机制,加强村集体经济资金的使用和监管;聘请经济能人担任总经理,带领企业快速发展;鼓励村民入股,参与分红,增加农民收入;坚持实行“四议两公开”工作制度,集体经济收入服务村内公益事业建设,为集体经济持续健康发展提供有力保障。

二、“大闵城模式”推广取得的成效

(一)盘活资源,以集体资产撬动社会资本参与农业发展

“大闵城模式”自推广以来,实现了以点带面的积极带动效应,为濮阳县农村集体经济发展增添了活力。170个试点村中,第一期40个试点村已贷款的有25个,贷款资金1130万元,推动了产业蓬勃发展。如,公西集村通过食品厂撬动社会资本200万元,预计10月份食品厂可实现生产;梨园乡苏庄村、房常治村、樊常治村、北马李村、东马李村利用贷款资金75万元入股河南春城农业有限公司发展楸树种植,有力地助推了农业结构调整,目前,楸树种植面积达6000亩;海通乡何锁城村发展中药材种植130亩。

(二)创新思维,调整农业结构促农民增收

通过“大闵城模式”的推广,县、乡、村三级以新理念引领新发展,敢于打破常规思维的制约,积极探索切实可行的新路径,培育壮大村级集体经济,带动群众增收致富。如,王称堌镇孟楼村投入资金150万元,其中贷款资金15万元,与河南中翔草药有限公司合作发展艾草种植800亩有效促进了农业增收;渠村乡大闵城村2019年对粉条加工车间进行提档升级,与东莞、邢台等经销商签订60吨协议,9月份已投入生产,目前实现销售收入13万元。

(三)对症下药,“一村一策”促产业多业态化发展

通过推广“大闵城模式”,濮阳县产业发展呈现出多业态多样化。如,肉兔、鱼等养殖,玉米糁、粉条、速冻食品等农产品深加工,同时带动休闲农业、乡村旅游等产业发展,催生自主经营、入股分红、集体公司+群众、集体公司+龙头企业等多种经营模式,为该县乡村振兴提供有力支撑。

三、“大闵城模式”推广的困难与问题

“大闵城模式”探索推进以来,虽然取得了一些成效,但是在试点工作中,也存在一些问题,一定程度上制约了进度。

一是机构与人才问题。“大闵城模式”推进工作由县委办牵头,没有专业职能部门具体推进,存在推进机构不专一,工作人员少,力量不足的问题,在一定程度上影响了工作进展。应结合机构改革调整相关部门对此工作进行专业化分工,具体负责工作推进。

二是承担放贷的银行少。目前,承担“大闵城模式”放贷业务的银行只有县农信社和村镇银行两家。随着“大闵城模式”试点村的增加,目前已达到170个,放贷的业务增多,数额增大,急需动员更多的金融机构参与到“大闵城模式”中来。

三是风险防范不足。在实际推进工作中,部分村存在不按时付息的情况,给推进工作带来了一些被动。贷款的用途主要用于特色种植、养殖等农业项目,生产周期长,农产品也存在一定的市场风险,按期还款存在一定的不良风险。“两权”抵押已于2018年引进阳光保险,出现不良贷款,由阳光保险承担60%,政府和银行各承担20%。就“大闵城模式”来说,目前尚没有引进商业保险,随着试点村数量的增多,放贷数额会明显增加,风险系数也会增加。