内部审计能力对企业价值的影响及其门限效应

2021-09-13崔超李晓雯

崔超 李晓雯

摘 要:内部审计能力是企业进行内部审计的基础,是内部控制及风险管理的基本保障。本文以2007-2014年我国A股非金融上市公司为样本,对其内部设计能力对企业价值的影响进行了研究。研究发现,内部审计能力能够促进企业价值提升,同时存在门限效应。随着资产负债率的提升,内部审计能力对企业价值的提升作用显著增强,内部审计能力能够降低高负债率对企业价值的负面影响。本文丰富了我国内部审计相关研究,为我国上市公司内部审计体系的建设提供了理论基础。

关键词:内部审计能力;企业价值;门限效应

中图分类号:F23 文献标识码:A doi:10.19311/j.cnki.1672-3198.2021.27.038

0 引言

2003年以来,中国内部审计协会陆续发布了内部审计的基本准则、具体准则、实务指南以及内部审计人员职业道德规范,初步建立了我国的内部审计准则体系。2013年新修订的内部审计准则的发布,标志着我国内部审计体制迈上新的台阶,2016年、2019年,中国内部审计协会多次对内部审计准则进行了补充修订。内部审计作为组织内部的一种自查纠错机制,其能否正常运行,对企业发现内部制度缺陷,完善公司治理结构,进而实现企业经营战略具有重要意义。近年来,国内外关于内部审计的研究主要集中于内部审计机构与人员、内部审计质量与职能实现、内部审计的风险导向模式(梅丹&张波,2015),鲜少有学者对内部审计能力进行关注。基于此,本文将对内部审计能力及其在资本结构变动的情景下,对企业价值的影响进行研究。

1 内部审计能力对企业价值的影响

内部审计作为企业内部控制的重要一环,国内外学者从不同角度对内部审计进行了研究,通过量化内部审计水平,研究了内部审计与企业价值的关系,并认为内部审计能够显著提高公司绩效(沈维成,2011;蔡春&蔡利,2011;孙双全,2012;黄奕涵,2021;Glover S M et al.,2007)。但是程新生&张宜(2005)、耿建新等(2006)的研究却得出了不同的结论,他们认为,内部审计对公司绩效的影响并不显著。

王光远(2006,2007)认为,企业可以通过内部审计审视企业治理情况,提高组织治理有效性,并通过降低代理成本,促使代理人与股东利益趋同,提升代理效率,进而提升企业价值。王光远&瞿曲(2005)从内部审计与外部审计的差别研究中指出,内部审计能够通过财务控制、经营管理两方面提升企業价值,促进管理层履行受托责任,进而影响企业价值。李凤华(2007)认为,内部审计对企业价值的影响是多方面的,内部审计是对企业价值链的支持和保证,能够通过加强企业内部控制、风险管理为企业目标管理提供多途径的价值增加方式。

内部审计能力是影响内部审计质量水平的重要因素,其受企业内部控制设计、内部审计人员素质以及企业经营管理复杂程度等多方面影响。根据前述文献研究,作为内部审计水平的基础,本文提出假设H1:

H1:内部审计能力正向影响企业价值

资本结构是企业经营的重要指标之一。一般认为,较低或较高的资本结构均不利于企业价值的提升,而在不同资本结构下,内部审计能力对企业价值的影响是否会有差异,尚未有文献对其进行深入研究。结合生命周期理论,处于快速成长或衰退期的企业会有较高的资产负债率。对处于成长期的企业,较高的资产负债率有助于其利用社会资本快速发展,企业内部存在大量投资项目,审计能力的提升能够有效对投资项目进行监督,提升投资效率,进而提升企业价值;而对衰退期的企业,大量的债务主要产生于主营业务的衰退,内部审计能力的提升能够促进企业对内部价值链、管理机制进行重新梳理,合理调整企业战略与治理结构,同时提升内部资金使用效率。因此,本文提出假设H2:

H2:随着资产负债率的提升,企业内部审计能力对企业绩效的影响程度增加

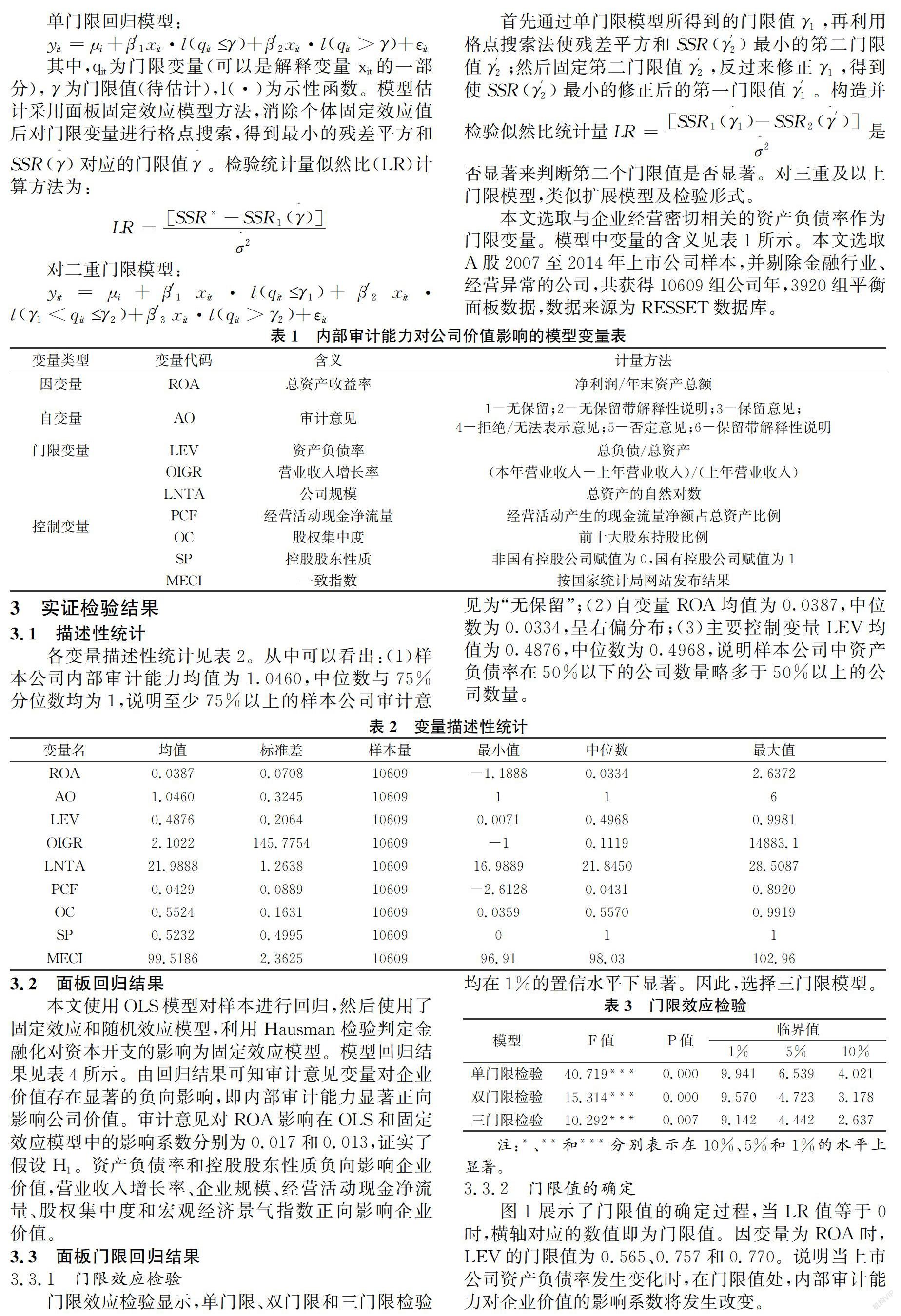

2 模型构建

2.1 建立计量模型

本文使用内部控制审计报告中的审计意见(AO)作为内部审计能力的代理变量。本文认为,积极地审计意见从侧面反映了企业内部较高的控制水平,反映了较高的内部审计能力,具体见表1所示。内部审计能力随着AO值的不断增大而降低。

根据相关研究文献,本文选取ROA作为企业价值的代理变量,选取资产负债率LEV、营业收入增长率OIGR、公司规模LNTA、股权集中度OC、控股股东性质SP和宏观经济景气指数中的一致指数MECI作为控制变量。稳健性检验选取ROE作为企业价值的代理变量。构建静态面板计量模型:

3 实证检验结果

3.1 描述性统计

各变量描述性统计见表2。从中可以看出:(1)样本公司内部审计能力均值为1.0460,中位数与75%分位数均为1,说明至少75%以上的样本公司审计意见为“无保留”;(2)自变量ROA均值为0.0387,中位数为0.0334,呈右偏分布;(3)主要控制变量LEV均值为0.4876,中位数为0.4968,说明样本公司中资产负债率在50%以下的公司数量略多于50%以上的公司数量。

3.2 面板回归结果

本文使用OLS模型对样本进行回归,然后使用了固定效应和随机效应模型,利用Hausman检验判定金融化对资本开支的影响为固定效应模型。模型回归结果见表4所示。由回归结果可知审计意见变量对企业价值存在显著的负向影响,即内部审计能力显著正向影响公司价值。审计意见对ROA影响在OLS和固定效应模型中的影响系数分别为0.017和0.013,证实了假设H1。资产负债率和控股股东性质负向影响企业价值,营业收入增长率、企业规模、经营活动现金净流量、股权集中度和宏观经济景气指数正向影响企业价值。