基于知识图谱的盈余管理研究热点及趋势分析

2021-09-10朱琳戚伟琳

朱琳 戚伟琳

摘要:本文以“盈余管理”作为主题词,使用CiteSpace分析软件,绘制关键词共现、时间线图谱,对盈余管理的研究主题、研究热点及演进趋势深入挖掘,对厘清盈余管理发展脉络具有一定的参考价值。

关键词:盈余管理;知识图谱;CiteSpace

本世纪初的“安然事件”“银广夏陷阱”以及近几年的“万福生科财务造假”“獐子岛事件”等,使学术界对盈余管理的探讨热度持续升温。国内外研究学者对盈余管理概念的界定尚未达成一致,目前主要有两种观点,一类是“利润操纵观”,代表人物包括Schipper(1989),Healy和Wahlen(1999),魏明海(2000)等人,认为盈余管理是企业管理层为了更多的谋求个人私利进行的欺诈行为,通过粉饰或修改财务报告上的数据,干扰利益相关者对财务信息的判断。另一类是“会计政策选择观”,代表人物Scott(1997),孙铮和王跃堂(1999)等人,认为盈余管理是企业管理层合法合规利用会计管制的弹性,选择自身价值或企业价值最大化的会计政策。

目前知识图谱作为一种梳理目标研究领域核心结构、发展历史、前沿领域、知识架构的新型研究方法,已得到了广泛认可和应用。因此,为了更深入的了解国内外盈余管理的研究热点和发展趋势,本文使用知识图谱,对2001-2020年的国内外文献进行可视化分析与总结,以厘清盈余管理研究热点的变化轨迹,探究前沿领域的发展趋势,并对未来盈余管理的研究提供有价值的参考。

一、数据来源与研究工具

(一)数据来源

本文的研究对象是盈余管理的相关文献,为保证文献的权威性和可信度,国内数据选取中国知网数据库中的CSSCI检索文献,国外数据选取Web of Science核心合集数据库中的SSCI检索文献。为尽可能全面覆盖盈余管理的研究现状,本文在检索时采用主题检索模式,时间范围设置为2001-2020年。经过人工剔除非相关文献后,最终筛选出CSSCI检索文献1583篇,SSCI检索文献3077篇。

(二)研究工具

CiteSpace是由美国Drexel大学陈超美教授于2004年使用Java语言研发的一种可以反映知识映射的信息可视化软件。目前学术界普遍将基于CiteSpace软件分析的数据结果作为知识图谱,其形成的网络结构能够有效代表目标研究领域的信息格局,通过共现网络分析、聚类分析等方法,可以实现对该领域研究热点及演进趋势的检测和探索。本文使用CiteSpace 5.5.R2软件对盈余管理相关文献进行可视化处理与分析。

二、研究热点及趋势分析

(一)研究主题分析——基于关键词共现

文献中所列示的关键词可以高度概括该文献的核心研究内容与主题,因此通过对关键词进行词频分析,构建共现网络,能够快速掌握盈余管理研究领域的发展动向和研究热点[1]。在CiteSpace运行界面选择“Keyword”作为分析节点,可以得到国内外盈余管理文献关键词共现图谱。经过计算,国内文献的关键词共现图谱包含225个节点,262条连线;国外文献的关键词共现图谱包含183个节点,293条连线。共线图谱整体结构较为密集,高频关键词的分支很多,并向四周散开,说明对盈余管理的研究方向较为多元,各个研究领域的联系也比較密切。对中心度大于或等于0.1的关键词进行整理,可以得到高频关键词。

从共性看,国内外学者都较为关注与盈余管理相关的“公司治理”“新会计准则”“上市公司”以及“IPO”四个方面,说明目前对盈余管理的研究主要从企业层面出发,围绕公司治理展开,较为关注会计准则变化对盈余管理的影响,并且对IPO过程中的盈余管理原因、手段及影响也进行了相关研究。国内文献中“真实盈余管理”“应计盈余管理”等高频关键词反映了国内学者的研究重点是盈余管理理论本身,随着新会计准则的出台与会计理论的发展,盈余管理理论在不断细化与完善,“公司治理”“审计质量”等关键词也是从企业内部或外部出发对盈余管理理论体系进行的延伸。而国外文献中“performance”“quality”等高频关键词反映了国外学者将对盈余管理的研究融入企业发展进程中,围绕企业盈余管理的目的、动机、决定因素、操纵手段等方面展开,凸显盈余管理的决策研究。

(二)研究热点分析——基于关键词聚类

为了进一步探索盈余管理领域的研究热点、趋势及其相互联系,本节在关键词共现结果的基础上进行聚类分析。经过计算,CSSCI与SSCI检索文献关键词聚类的Q值分别为0.7832和0.6826,聚类结构均显著。对成员数超过10且S>0.7的聚类进行筛选,最终确定国内文献聚类12个,国外文献聚类11个。

由聚类结果表1可知,国内外对盈余管理的研究热点呈现不同的方向,国内研究热点主要集中在公司治理、运营与决策等方面,且大部分聚类都是如#0-注册会计师审计、#1-代理冲突等已经具有成熟研究体系的领域,国内对盈余管理的研究更多关注理论本身,虽然对丰富理论知识体系有一定的积极影响,但对研究方向的创新较少,不利于对盈余管理的研究范围做深入挖掘。国外的研究热点所展现的方向是全面的,角度也更为多元化,有较为新颖的#4-behavioral finance等聚类,也有研究较为成熟的#1-corporate governance等聚类(详见表1)。

(三)演进趋势分析——基于时间线图

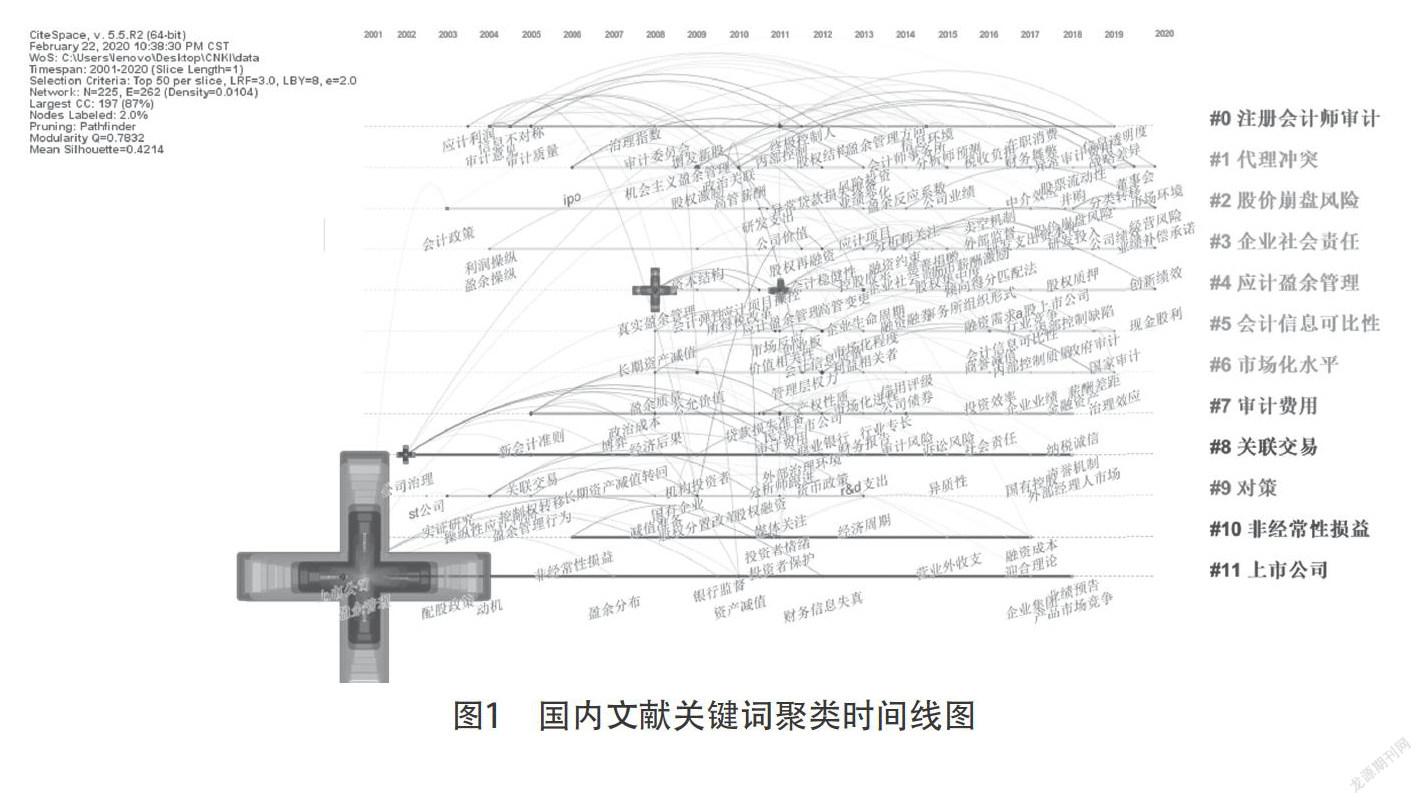

时间线图(Timeline View)是关键词聚类分析的另一种表现形式,在时间线图中相同聚类的关键词被放置在同一条时间轴上,有助于获取各类关键词的时间跨度以及发展历程,以进一步探究聚类所反映的盈余管理研究的时间特征。本节重点对国内文献数据进行演进趋势分析,得到时间线图(如图1所示)。

由图1可知,可以将国内盈余管理研究划分为以下三个阶段。

(1)初级阶段(2001-2006年)。本阶段主要发表的文献分别是#0-注册会计师审计、#8-关联交易、#9-对策、#11-上市公司。该阶段国内学者对盈余管理的研究以探索概念为主,主要以上市公司为研究对象,采用实证研究的方法,大多采用操纵性应计利润衡量盈余管理的方式,从关联交易的角度探讨盈余管理问题。

(2)中期阶段(2007-2012年)。本阶段主要发表的文献分别是#1-代理冲突、#6-市场化水平、#7-审计费用、#10-非经常性损益。2007年国内发布新会计准则,使更多学者关注新会计准则下使用公允价值的要求、资产减值的规定以及商业银行贷款损失准备的计提等对盈余管理的影响,并从公司治理的角度分析了盈余管理造成的经济后果。

(3)现阶段(2013-2020年)。本阶段主要发表的文献分别是#2-股价崩盘风险、#3-企业社会责任、#4-应计盈余管理、#5-会计信息可比性。主要从应计盈余管理和真实盈余管理两类盈余管理方式的对比研究出发,从内部控制的角度评判企业在法律与监管风险更高的应计盈余管理与不明显违反会计准则的真实盈余管理之间的选择偏好。研究对象不局限于上市公司,学者逐渐对不同产权性质下的企业盈余管理方式决策进行分析。

三、结束语

综上所述,本文基于知识图谱对盈余管理研究热点及趋势进行分析的主要结论有:①国内盈余管理研究热点的井喷期始于2007年,相较于国外研究热点自2003年起开始剧增,国内盈余管理研究起步较缓,所以国外的研究成果对国内学者有很大借鉴价值,在盈余管理研究本土化上,国内学者做出很多成绩[2-3];②国内盈余管理研究在经历了概念探索和理论体系完善两个阶段后,目前进入稳定发展阶段,研究方法仍以实证研究为主,采用可操作性应计利润作为衡量盈余管理程度的指标,研究内容以盈余管理为核心,逐渐向真实盈余管理、应计盈余管理、内部控制、产权性质等方向展开。

参考文献:

[1]李杰,陈超美.Cite Space科技文本挖掘及可视化[M].第二版.北京:首都经贸大学出版社,2017:200-201.

[2]纪茂利,于迪.创业板上市公司盈余质量—基于板块差异和时间序列的动态式比较[J].商业经济研究,2017(8):179-180.

[3]许乐媛,周轶英.经济新常态下中小上市公司融资约束与盈余管理[J].商业经济研究,2016(4):192-194.