成本费用粘性与企业的风险承担行为

2021-09-10聂瑶

聂瑶

摘 要:企业的风险承担体现了企业在经营决策中对风险的承受意愿及承受度。本文以沪深A股上市公司2007-2018年的数据为基础研究了企业成本费用粘性对企业风险承担的影响。研究发现,企业风险承担会随着成本粘性的增加而增加,而企业所存在的费用粘性并不会影响企业风险承担。进一步研究发现,相比于国有企业,非国有企业存在的成本粘性对企业风险承担的影响更为显著。

关键词:成本粘性;费用粘性;风险承担;风险偏好;产权性质

中图分类号:F275.3 文献标识码:A

DOI:10.12245/j.issn.2096-6776.2021.07.37

1 研究背景

企业在对风险承担进行决策时,不仅需要考虑其所面临的宏观环境,而且还需要考虑自身状况。宏观环境固然是不可忽略的影响因素。Mclean等(2014)发现经济繁荣促进了企业风险承担,而经济衰退和经济萧条削弱了企业风险承担[1];李文贵等(2012)研究发现国有企业比非国有企业风险承担抑制效应更明显[2],但企业自身特征对企业风险承担的影响同样重要;吴超等(2018)发现企业历史绩效的下滑会削弱其风险承担[3];Ahsan等(2017)表明企业会根据不同生命周期做出风险承担决策[4]。但鲜有文献研究成本费用粘性与企业风险承担的关系。成本费用粘性作为企业普遍存在且能反映经营状况的重要指标,当企业存在成本费用粘性时,企业是否会因成本费用粘性的存在而调整企业风险承担呢?基于此,研究企业成本费用粘性对企业风险承担的影响具有重要意义。

2 研究假设

本文认为企业的成本费用粘性会影响企业风险承担,其影响机制主要体现在三个方面。第一,成本费用粘性的存在增加了企业的风险(谢获宝等,2016)[5],而前景理论认为人在面临不确定性决策时,面对收益表现为风险厌恶,面对损失则表现为风险偏好。第二,企业存在的成本费用粘性反映的是企业管理者对企业未来经营的乐观预期,是企业管理者为未来扩展规模而导致的,较高的成本费用粘性很可能反映的是企业对未来收入的乐观预期。第三,相比于成长期和成熟期,企业处于初创期和衰退期时更愿意承担风险,同样地,当企业存在较大的成本费用粘性时,企业面临的风险更大,更愿意承担风险。因此,提出本文假设1:

假设1a:企业的成本粘性与企业风险承担呈正相关关系。

假设1b:企业的费用粘性与企业风险承担呈正相关关系。

在不同产权性质下,企业对风险的态度不同。不同于民营企业,国有企业经营目标不仅仅是盈利,而且更多的是承担政治任务和政治目标。因此,本文认为相比于国有企业,非国有企业在考虑成本费用粘性对企业未来风险承担的影响时表现得更为明显。基于此提出假设2:

假设2:相比于国有企业,非国有企业成本费用粘性对企业风险承担的影响更为显著。

3 样本与变量

本文对2007—2018年沪深A股上市公司进行以下筛选:删除金融行业的数据;删除净资产、总资产小于等于0的数据;删除营业收入、营业成本小于等于0的数据。

(1)被解释变量Riski,t是风险承担的衡量。本文使用观测时段内Roa波动程度来衡量企业的风险承担水平,盈余波动程度越大,说明企业风险承担水平越高。其中,Roa是用企业息税前总利润除以企业的总资产衡量所得。借鉴余明桂等(2013)研究,为了剔除行业及周期的影响,使用企业本身的Roa减去年度行业的Roa得到Adj_Roa,以(t,t+2)每三年为一个观测时段,滚动计算各时段对应的企业风险承担。

(2)解释变量成本粘性(lag_dcscost)与费用粘性(lag_dcsfee)。成本粘性、费用粘性指的是企业在销售收入增加时成本(费用)增加的程度大于销售收入减少时成本(费用)减少的程度。实际上,成本粘性、费用粘性在一定程度上反映了企业销售收入与成本、费用之间的变化关系。本文参考Anderson和Lanen的方法,采用下列公式计算成本费用粘性dcs。

(3)控制变量。本文主要考虑以下控制变量(controls):高管持股比例(stock_e)、企业资产规模(size)、企业现金流量增长率(cash_p)、资产负债率(lev)、企业变现能力(cf_ratio)、企业增长率(growth)、企业经营年份(age)、资产周转率(turnover)、企业盈利能力(roe)、上一年度是否亏损(loss)、两职合一(same)、企业独立董事比例(EID)、企业产权性质(soe)。

4 实证研究

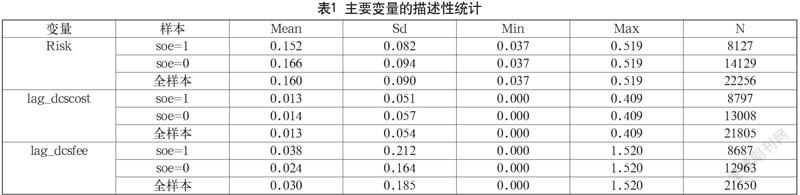

表1为主要变量的描述性统计。Risk的均值在国有企业样本中为0.152,在非国有企业样本中为0.166,在全样本中为0.160。国有企业的风险承担水平与全样本风险承担水平相当,而非国有企业风险承担水平较全样本及国有企业的风险承担水平较高,这表明非国有企业相比于国有企业更愿意承担风险。lag_dcscost从均值上来看,国有企业与全样本均为0.013,较低于非国有企业样本的均值0.014,但差异不大。这表明国有企业与非国有企业中,成本粘性之间的差异并不明显。lag_dcsfee在国有企业的均值是0.038,而在非国有企业中是0.024,全样本中为0.03。非國有企业费用粘性的均值较全样本、国有企业更低。

表2是假设1的检验结果。列(1)表明,在控制其他变量时,企业成本粘性在5%的显著性水平下显著异于0。列(2)的回归结果表明,在控制其他变量不变的情况下,成本粘性lag_dcscost在10%的显著性水平下显著为正,系数为0.026。这说明,企业的成本粘性越大,企业后期的风险承担水平越高,假设1a成立。从经济意义上看,当企业成本粘性每变动一个标准差,被解释变量企业风险承担Risk变动0.1404%(0.026*0.054),Risk变化0.88%(0.001404/0.16)。这表明,企业成本粘性在一定程度上能够促进企业的风险承担。从列(3)、列(4)的结果来看,无论是否加入控制变量,费用粘性lag_dcsfee在10%的显著性水平下均不显著,假设1b不成立。这表明,企业存在的费用粘性并不会影响企业后期的风险承担,这可能是因为管理费用和销售费用均是在一定程度上可控的费用,是企业具有一定自由度的费用类别,反映的信息含量较少,不足以影响企业后期的风险承担。

表3是假设2的检验结果。列(1)中,在控制其他变量的情况下,解释变量lag_dcscost在10%的显著性水平下并不显著。而列(2)的结果显示,在控制其他变量情况下,解释变量lag_dcscost在5%的显著性水平下显著为正,系数为0.046。通过对不同分组下所得解释变量的系数进行统计检验(基于bdiff方法进行的系数分组检验),其结果表明,不同产权性质下,相比于国有企业,非国有企业的成本粘性对企业风险承担的影响更为显著,但不同产权性质下企业费用粘性对企业风险承担的影响并不存在显著差异,这与主回归结论一致。

5 结语

本文研究了企业的成本费用粘性与企业风险承担之间的关系。研究发现,企业成本粘性会显著影响企业未来的风险承担水平。成本粘性越大,企业未来的风险承担水平越高,但企业的费用粘性对企业未来的风险承担并无显著的影响。这很可能是因为费用粘性大多是具有较高弹性的支出,信息含量较少。同时,本文考虑了不同股权性质下成本粘性、费用粘性对风险承担的影响差异,发现相较于国有企业,非国有企业所存在的成本粘性对企业风险承担的影响效应更大,但这一差异并不存在于费用粘性对企业风险承担的影响上。

参考文献

Mclean R D, Zhao M. The business cycle, investor sentiment, and costly external finance[J].The Journal of Finance,2014,69(03):1377-1409.

李文贵,余明桂.所有权性质、市场化进程与企业风险承担[J].中国工业经济,2012(12):115-127.

吴超,施建军.绩效下滑、董事会网络与企业风险承担[J].经济与管理研究,2018,39(07):108-111.

Ahsan Habib, Mostafa Monzur Hasan. Firm life cycle, corporate risk-taking and investor sentiment[J].Journal of Accounting and Finance,2017,57(02):465-497.

谢获宝,惠丽丽.投资效率、成本黏性与企业风险——基于宏观经济不确定性的视角[J].南京审计学院院报, 2016(02):3-11.

暨南大学管理学院 聶瑶