创业版上市公司管理层自信对企业绩效影响的实证研究

2021-09-10贺缨

贺缨

摘要:管理层具有自信的心理特征,而管理层的心理状态对企业绩效可能会产生影响。本文采用2013-2017年创业板上市公司的相关数据,运用理论与实证分析相结合的方法,探索创业版上市公司管理层自信对企业绩效的影响。结果表明,管理层自信对企业绩效具有显著的正向影响。最后,在研究结论的基础上,提出相应的研究建议。

关键词:管理层自信;企业绩效;创业版上市公司

1前言

作为企业的战略决策者和主要决策者,管理层的心理状态会对企业的运作和发展产生重要影响。在早期的研究中,研究者强调“理性经济人”前提,然而公司决策者处在复杂的经营和社会环境中,这可能导致人的决策会受到很多非理性因素的影响。随着“有限理性”假设的提出,人们逐渐理解,在很多情况下,由于个人所处环境、心理状态等因素,会在个人心理中产生心理偏差。作为一种认知偏差,管理者的自信不会直接影响上市公司的业绩,而是通过影响管理者的相关决策来影响企业的业绩。因此,研究管理层的自信程度对企业绩效会产生怎样的影响需要进一步的探讨。

因此,本文选取2013-2017年我国创业板上市公司的面板数据,分析管理层自信与企业绩效之间的关系,以探究我国创业板上市公司管理者自信对企业绩效产生的影响,并希望所提出研究建议对企业管理实践具有一定的参考价值。

2文献综述

在国外相关研究方面,在管理者自信与企业绩效的之间关系的研究认为,管理层对企业的贡献较大,因此管理层自信的可能性更高(Hayward & Hambrick,1997[1]);学者们还认为管理层自信对企业绩效具有显著影响(Galasso & Simcoe,2010[2)。在管理者自信与创新的研究认为,管理层过度自信使企业更倾向于高风险的投资项目(Banerjee et al.,2015[3])。在管理者自信与其他金融活动的相关性方面,相关研究也验证管理层自信对融资决策和并购意愿的影响(Wang,2017[4])。

在国内研究方面,许多学者也做了相应的研究,比如,管理层更容易具有自信的心理特征(刘柏,梁超,2016[5];);管理者自信與公司投资的关系(朱磊,唐蓓,2011[6];郝颖,刘星,林朝南20117[7]);管理层自信水平对企业绩效的影响是显著的(王新红,石欣欣,2016[8];姚计华,王海芳,2018[9];孙俊成,叶陈刚,唐剑,2019[10])。

综上所述,国内外学者对管理层自信与企业的研究角度各有不同,研究内容存在差异性。研究普遍认为,管理层自信是影响公司绩效的因素之一,但是,其影响结果地随着研究目的的不同。因此关于这方面研究还需要更加深入。

3研究假设及研究变量

管理层的自信是一种非理性认知偏差,它的出现同人们的行为特质以及外部环境有关。在公司,管理层一般都是高智商和高学历的优秀人才,而这样的人群似乎比普通人更容易产生自信的心理,并且随着经理层在公司的职权的加强,自信的程度也会越来越高。管理层自信理论强调了传统金融理论过于理论化和不现实的方面。

企业绩效是企业管理人员在生产和管理活动中的目标,反映企业投入和产出在某一时期内的状况。衡量企业绩效的指标财务指标和非财务指标。财务指标的一般采用净资产收益率或主营业务利润率等。本文采用的绩效衡量主要集中在财务指标上。

3.1研究假设

自我效能理论认为,自我效能是个人对完成任务的信心,即对人的能力的信任程度,具有高自我效能感的个体对成功完成任务的能力更有信心。自信的管理者对自己的工作能力充满信心,会通过心理变化影响行为,然后通过行为影响企业。因此,自信会影响他们工作积极性和风险规避倾向,最终影响到企业绩效。研究表明一定程度的自信可以激发管理者的积极性,避免管理者过于理性的风险规避,提高企业绩效;投资是企业经营过程的重要经营决策过程,企业管理者对企业资源和活动的整合与协调以获得相应投资收效,投资显然与企业的成绩效能密切相关。管理者的自信心理特征对企业投资行为产生影响,企业的投资行为也会在绩效中得到体现。本文以高阶理论为基础,分析框架包括管理者自信程度、投资效率和企业绩效,以探讨管理层自信、投资效率对企业绩效的影响。

基于以上文献和理论分析,提出以下研究假设:

H1:管理层相对薪酬比例对企业绩效的影响具有显著正向影响。

H2:在其他条件不变的情况下,公司投资效率强化了管理层的自信程度与企业绩效之间的正向关系。

3.2变量选取和数据来源

3.2.1变量选取与说明

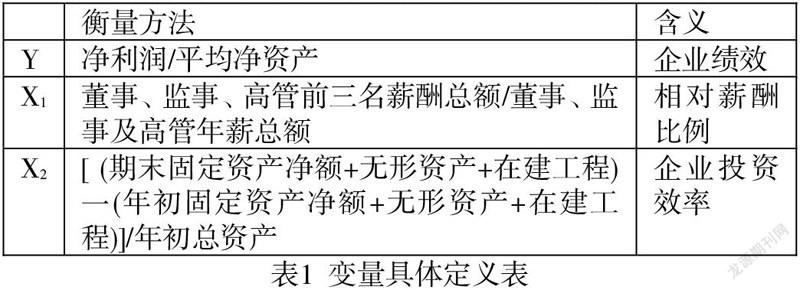

(1)被解释变量

Y是被解释变量代表企业绩效,借鉴相关研究成果,本文采用净资产收益率(ROE)作为衡量企业绩效的指标。净资产收益率体现了自有资本获得净收益的能力,净资产收益率越高,说明投资者投入的自有资本获利能力越强,直接反映了投资与报酬的关系。其计算公式如下:

净资产收益率=净利润/平均净资产(1)

(2)解释变量

企业管理层的薪酬可以直观的衡量管理者的能力和水平,相对报酬高的管理层在公司的地位也不可忽视,这样的优越感会促使他们更容易产生自信心理。企业中管理层的薪酬比例越高,管理层也就越自信,对公司的控制能力也越强,所以,选择相对薪酬比例作为解释变量X1。其计算公式如下:

相对薪酬比例=董事、监事、高管前三名薪酬总额/董事、监事及高管年薪总额(2)

管理层的心理状况会反映在对企业事务的处理上,最直观的就是企业的投资行为。自信的管理者更倾向于扩张性的企业经营行为,因此更愿意实施投资项目。通常情况下,有效率的企业投资活动会使公司业绩提升,所以在进行实证分析时选取了投资效率作为解释变量X2。其计算公式如下:

投资效率=投资规模/资本存量(3)

根据以上分析,本文所選取变量如表1所示。

3.2.2数据来源与说明

本文分析所用数据全部来源于CSMAR国泰安数据库,选取了2013-2017年的创业板上市公司面板数据作为研究样本。并进一步对样本数据根据以下原则进行筛选:剔除数据存在漏缺及异常值的上市公司;剔除现在为ST和PT及数据不完整的上市公司;剔除金融保险类上市公司;剔除财务数据如净资产收益率、总资产收益率等比较极端的上市公司;剔除总经理不领报酬或没有披露总经理报酬的上市公司;剔除没有披露管理层(董事、监事、高管人员)报酬的上市公司。经过以上筛选后,共得到346家上市公司跨时5年共计1730个观测数据。

3.3模型设定

根据前文的理论分析,建立初步模型如式(4)和式(5)所示:

其中,Y代表企业绩效,X1代表管理层相对薪酬比例,X2代表企业投资效率,C是常数项,与各个因素没有关系,β1、β2、β3代表回归系数,表示各自变量对因变量Y的影响程度,而u是回归方程的随机误差项。

4实证分析

4.1描述性统计分析

首先,对研究变量进行描述性统计分析,其中,被解释变量净资产收益率(Y)均值为0.059048,标准差为0.04,最大值为0.3725,最小值为-0.2076。解释变量相对薪酬比例(X1)均值为0.453726,标准差为0.112709,最大值为0.9408,最小值为0.1793,说明我国创业板市场上市公司高层管理者自信心理特征程度差距比较大;解释变量投资效率(X2)的均值为0.052944,最大值为0.362400,最小值为-0.0998,说明我国创业板市场上市公司间投资差异较大,造成差异的原因可能与经理层的投资决策或公司治理结构,管理制度有关。

4.2回归结果分析

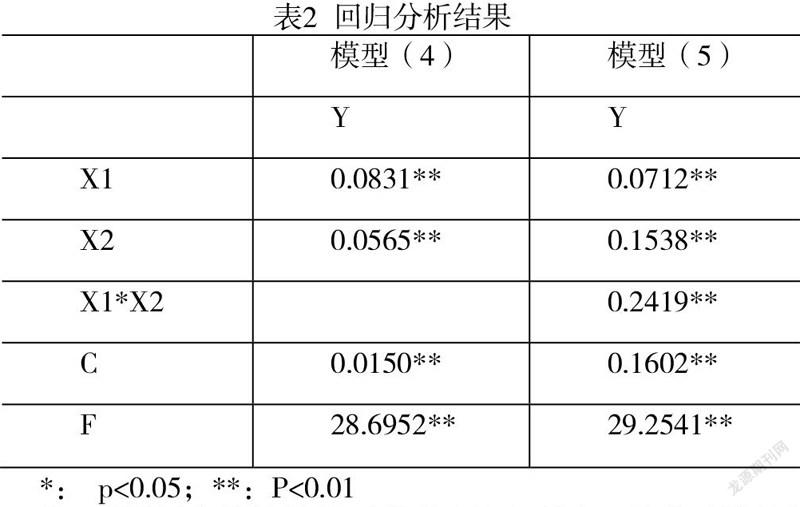

对被解释变量与解释变量进行平稳性检验,如表2所示,各个变量平稳性检验下均显示平稳。建立面板数据模型分析,进一步对模型进行选择,似然比检验和豪斯曼检验结果均选择固定效应变系数模型。

鉴于消除异方差的考虑,直接使用加权最小二乘法对模型进行估计,所得结果如表2所示。从表2模型(4)的结果中可以看到,X1和X2系数估计值分别为0.0831和0.0565,且均在p<0.01的水平上显著。因此,验证了研究假设H1,即管理层自信水平确实对企业具有显著正向影响。结果说明,一个公司管理层的自信水平越高,那么该公司的投资水平增加就越会,这时的管理层做出的投资决策很可能是盲目的,并且容易造成过度的投资行为。

表2模型(5)的结果中显示,X1和X1*X2的系数分别为0.0712和0.2419,且均在p<0.01的水平上显著。这说明公司投资效率强化了管理层的自信程度与企业绩效之间的正向关系。因此,H2成立。

5研究建议

根据实证结果,管理层自信程度对企业绩效具有显著正向影响。而且,公司投资效率强化了管理层的自信程度与企业绩效之间的正向关系。

针对以上结论,提出以下建议:(1)建立有效的薪酬管理体系,可以更好地实现管理层的价值,增强他们的自信心,同时有利于企业员工的内部合理竞争,对企业长久的发展有着积极地作用。(2)建立科学有效的投资评估体系,减少企业投资行为的主观性与随意性。(3)建立科学合理的公司决策体系,公司的投资决策的有效性,不仅取决于管理层的个人的判断能力,也与公司自身的决策体系关系密切。(4)企业应该建立一套科学的心理测评机制,不仅要注重个人能力,还要考察其是否有过度自信倾向。

参考文献:

[1]Hayward M L A, Hambrick D C.Explaining the Premiums Paid for Large Acquisitions: Evidence of CEO Hubris[J].Journal of Administrative Science Quarterly,1997,42(1):103-127.

[2]Galasso A , Simcoe T S.Overconfidence and Innovation [OL/EB].https:// www.nber.org /system/files/ working_papers /w16041/ w16041.pdf,2010.

[3]Banerjee S, Humphery-Jenner M, Nanda V. Restraining Overconfident CEOs through Improved Governance: Evidence from the Sarbanes-Oxley Act[J]. Review of Financial Studies,2015,28(10):2812-2858.

[4]Wang Z.The empirical research on the influence of managerial overconfidence on the mergers and acquisitions decision[C]// International Conference on Service Systems and Service Management. IEEE,2017:1-5.

[5]刘柏,梁超.管理者层级差异的过度自信对企业投资决策的影响研究[J].管理学报,2016,46(08):53-61.

[6]朱磊,唐蓓.董事会治理、CEO过度自信与企业过度投资行为—基于2007~2009面板数据的实证分析[A].中国会计学会教育分会,2011:9.

[7]郝颖,刘星,林朝南.我国上市企业高管人员过度自信与投资决策的实证研究[J].中国管理科学,2017,23(5):33-34.

[8]王新红,石欣欣.高管激励、研发投入与企业绩效——基于创业板高新技术上市公司的经验数据[J].财会通讯,2016,34(27):58-61.

[9]姚计华,王海芳.管理者过度自信,资本结构与企业绩效关系研究[J].财会通讯:综合(下),2018,67(1):55-58.

[10]孙俊成,叶陈刚,唐剑.高管-职工薪酬差距、管理层权力与企业绩效[J].财会通讯,2019,55(12):10-13.

(湖南工业大学)