开发区城投债信用分析新视角

2021-09-10曹芮

曹芮

摘要:本文梳理了我国国家级开发区城投债发展现状,探讨了市场对开发区城投债传统分析思路的不足之处,结合笔者实践提出对开发区城投债进行分析的新视角,将开发区发展过程分为土地整理和基础设施建设、招商引资和人口导入、开发区成熟稳定期三个阶段,针对不同发展阶段开发区的重点工作、资金来源和信用风险状况,分别确定分析的重要因素及思路,以期为投资者提供借鉴及思考。

关键词:国家级开发区 城投债 信用利差 产业政策 发展阶段

开发区城投债的发展现状

关于开发区,没有形成严格的学术定义。市场一般从功能定位角度将经济技术开发区(以下简称“经开区”)、高新技术产业开发区(以下简称“高新区”)、出口加工区、保税区、国家级新区、国家旅游度假区、边境经济合作区、台商投资区、航空港经济综合实验区和综合开发区等统称为开发区。根据规模、任务和批准设立机关的不同,开发区分为国家级、省级和省级以下等不同级别,其中国家级开发区的发展较为稳定。基于国家级开发区成熟度较高,科技部、商务部等部门披露的数据可得性较好,以及经济规模较大等三方面考虑,本文以国家级经开区、国家级高新区和国家级新区(以下统称为“国家级开发区”)作为主要研究对象。

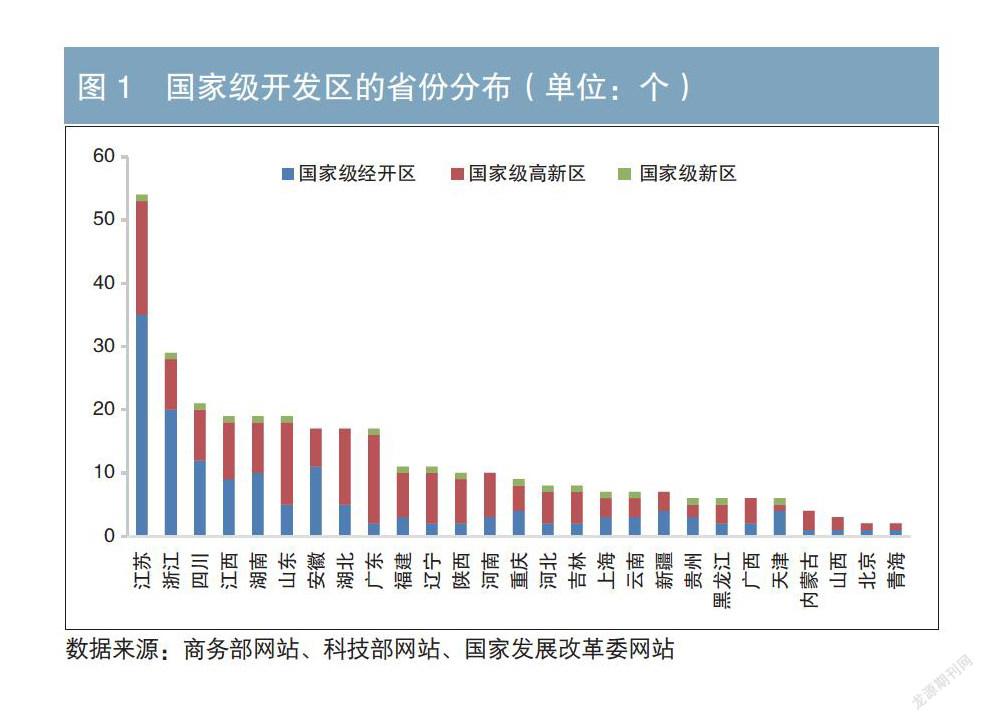

国家级开发区是改革开放的产物,在带动区域经济发展、推进传统产业改造和吸引国际投资方面发挥着重要作用。截至2020年底,我国已设立国家级经开区218个、国家级高新区168个、国家级新区19个1。国家级开发区大致经历从经济特区、沿海开放城市向中西部城市逐渐扩散的过程。分省份比较,沿海地区江苏和浙江两省的国家级开发区数量最多,且成立时间较早。2010年之后,四川、江西、湖南等中西部省份逐渐设立了较多的高新区和经开区(见图1)。2019年,218个国家级经开区实现生产总值(GDP)10.8万亿元,168个国家级高新区GDP为12.2万亿元,合计占当年全国GDP的23%。国家级开发区日益成为创新驱动发展和高质量发展的中坚力量。

开发区平台是开发区内承担基础设施建设、招商引资、资源拓展等职责的城投企业,一般由开发区管委会或开发区国资委直接设立和实际控制。开发区平台是推进开发区发展的重要驱动力,近些年越来越多地通过公开市场发债方式进行融资,开发区城投债逐步成为国内信用债市场的主要投资品种之一。截至2020年底,共333个国家级开发区平台在信用债市场上有存量债券,外部主体评级集中于AAA、AA+、AA、AA-四个等级,存续债券规模合计达到15688亿元。其中,国家级经开区和高新区的存量信用债规模庞大,分别达到6845亿元、4370亿元;从信用级别来看,AA+级存量规模为6818亿元,AA级存量规模为5068亿元,是存量规模最大的两个信用级别(见表1)。

国家级开发区平台的存量信用债规模达到万亿元,但外部评级区分度不高,构建全面有效的开发区城投债研究体系有助于债券投资实践。本文在分析总结城投债和开发区传统研究思路的基础上,创新性地从开发区发展阶段视角完善分析框架,希望为开发区城投债投研定价提供有效参考。

开发区城投债传统分析思路

目前,我国债券市场对开发区城投债的分析和讨论不绝于耳,但尚无成熟的开发区城投债分析框架。现有的相关研究思路主要可归纳为两类:第一类是以区域为基础的自上而下的分析。区域经济条件较好的东部发达城市和中西部二线核心省会城市的经开区或高新区资质普遍较好,市场整体认可度较高,给予的信用利差水平较低;区域经济实力一般的中西部三四线城市财政实力有限,为开发区提供的资金支持和产业资源有限,一定程度上影响开发区的发展,市场通常认为这类开发区城投债的风险较大,给予的信用利差水平较高。第二类是侧重以开发区和平台为基础自下而上的比较分析,通常选取开发区GDP及其增速、财政收入及其增速、平台资产质量、资金流向、平台重要性、对外担保、受限资金等指标,赋予相应权重后打分汇总排序。第二类分析方法更强调开发区自身的发展数据以及平台的地位和财务情况。经济和财政数据较好、资产规模较大且地位较高的开发区平台排序靠前,市场通常给予较低的信用利差水平。

结合笔者的从业实践,以上两类研究方法均有可取之处,但也存在一些不足。不足之处主要体现在三方面:一是大部分开发区是独立运营的经济单位,既依托区域财政支持又独立承担相应职能,对于如何赋予不同层级主体合适的权重,市场存在较大分歧;二是部分开发区在GDP、财政数据方面披露不完善,而已披露数据的开发区差异不显著,仅从数据指标的比较不能准确完全反映开发区的发展水平和偿债能力强弱;三是开发区在不同发展阶段差异较大,对同一指标数据进行横向比较有失客观。因此,有必要在省市区域、开发区和平台数据基础上深入比较不同开发区发展水平的差异,从而形成更全面、有效的开发区城投债定价体系。

基于不同发展阶段的开发区城投债分析视角

开发区的发展需要人口和产业不断集聚,相当于较长的城市化进程。良性的开发区发展模式为循序渐进、滚动分期开发。平台在完成前期基础设施建设工作后,开发区通过大规模招商引资和人口导入,逐步带动土地增值,从而实现区域经济发展的良性循环。

(一)开发区发展的三个阶段及主要资金来源

梳理我国国家级开发区发展模式,发展过程可划分为三个阶段。

第一阶段主要依靠开发区平台进行土地整理和基础设施建设,具体工作可以概括为“五通一平”,即通水、通电、通气、通路、通讯及平整土地。在该阶段,开发区发展水平较低,尚未产生足够的财政税收,开发区平台的主要资金来源是外部支持,包括区域上一级财政拨款及区域内主要金融机构贷款、资本市场债券融资等。

第二阶段主要是开发区和城投平台进行招商引资和人口导入。在“五通一平”基本完成后,开发区需要发展产业经济,吸引相关企业和人才入駐。通常,开发区平台帮助开发区管委会做招商引资工作,配套建设厂房,进行融资担保支持等。在本阶段,开发区土地出让收入逐步增长,内部开始产生一定的财政税收返还,平台的资金来源逐渐多样化,包括区域财政拨款,开发区的土地出让收入、财政税收返还,银行、信托等金融机构融资,以及债券市场融资等。

第三阶段是开发区的成熟稳定期。在此阶段,开发区开展更多的商业地产开发业务,获得产业的资本化增值。同时,开发区平台可为区域内生产企业提供物业管理、供水、供热等多样化的公共服务,部分平台会参股开发区项目投资以获取投资收益。本阶段开发区平台的资金来源更加稳定,包括物业管理费、公共事业运营费、股权投资收益、地产开发营收等。开发区财政收入增加,税收返还也构成平台的主要收入来源。

(二)不同阶段开发区平台的信用水平分析

在开发区的不同发展阶段,开发区平台的信用风险状况存在较大差异。

在第一阶段,“五通一平”的投资支出规模庞大,平台主要承担开发区建设任务,融资需求旺盛,公共属性很强,债务扩张速度较快,现金流呈现大规模流出的特征。此时平台的主要资金来源是上一级财政拨款和金融机构贷款,区域经济水平、财政状况及政策支持力度尤为重要。在本阶段,东部发达城市和中西部核心二线省会城市的开发区平台更有可能得到较强的财政支持,银行贷款等金融资源也更加丰富;经济实力一般的中西部三四线城市对开发区的财政支持能力有限,外部金融支持等融资渠道也不够丰富,信用风险较大。由于处在发展初期,开发区GDP和税收规模不大,基于开发区和平台财务数据进行分析显得区分度不够,应以区域经济条件为基础来分析开发区城投债的信用利差。

在第二阶段,开发区平台的资本支出减少,同时可以通过出让土地得到收入。产业引入和人口导入是长期过程,产业政策定位和配套资源支持对开发区的长期发展至关重要,应重点关注产业政策扶持力度是否够大,产业定位是否能充分发挥本地资源优势。同时,可对开发区GDP、常住人口数量等指标进行直观比较,并通过土地出让款、房价等数据从侧面进行印证。在本阶段,若开发区引入产业的景气度较好、企业税收贡献稳定、土地增值较快,则开发区平台的资金来源范围更广,信用风险更低。反之,如果开发区经多年发展,企业和人口数量增长缓慢,土地出让情况较差,则开发区平台信用风险较大。

在第三阶段,开发区进入成熟稳定期,开发区平台的公共属性弱化,基本转向市场化经营。由于该阶段开发区的资金需求以内生现金流为主,对开发区平台的盈利和现金流状况分析较为重要。盈利状况较好、现金流稳定的开发区平台信用利差水平比前两个阶段应更低。同时,参考国内发展成熟的开发区平台,可发现其主营业务的盈利和现金流仍较多依赖地产项目,主要靠物业管理、地产出租和销售等,因此对处在本阶段的开发区城投债进行定价仍需关注土地的持续增值情况。

(三)案例分析

1.第一、二阶段案例

以中部某二线省会城市的A开发区平台为例,该开发区于2013年被国务院批复为国家级开发区,A平台负责区域内所有基础设施投资、一级土地开发和保障房建设工作,并承担区域公共事业运营、开发区运营管理和其他产业服务等。2013—2018年,该开发区处于土地整理和基建周期的第一阶段,A平台负责开发区内棚改、拆迁、土地平整等业务。其中在2016—2018年,开发区平台每年棚改项目类投资规模超过200亿元,融资需求旺盛,债券融资成本超过6%,非标融资成本达到10%,平台资产负债表加速扩张,信用风险较大。在2019年之后,开发区的棚改和土地整理业务基本完成,基建投资规模大幅下降,前期整理土地出让后逐步回笼资金,融资需求降低。同时,该开发区的产业定位充分结合区位优势,与省内其他开发区产业定位存在差异,依托交通枢纽优势和政策支持,已经落地智能终端制造、现代物流产业链,并积极通过市场化投资逐步引入光电显示、生物医药和电子商务等新兴产业,产业发展前景向好。2019年至今,A平台进入招商引资产业孵化的第二阶段,债务增长节奏放缓,融资需求明显下降,债券融资成本降至4%左右,非标融资规模不断压缩,融资成本显著改善,于2019年获得外部评级上调。

再以西部省份某三线重要工业城市的B开发区平台为例,该开发区于2000年被批复为国家级开发区。开发区所在城市作为“三线建设”重要基地,工业基础雄厚,军工电器产业链发达。B平台承担区域内产业引入和项目投资业务。但近几年由于引入某汽车配件民企后发展状况不佳,其大额贷款出现逾期,而B平台为贷款做了担保,由此被迫参与到该民企漫长的债务重组工作中,外部融资受到显著负面冲击。同时,区域内传统优势产业由于技术更新换代,景气度不断下行,开发区不得不加大力度引入其他新兴产业。B平台作为产业投资的核心主体,融资需求旺盛,但其前期的担保代偿直接影响后续融资,信用利差水平显著高于同评级的其他平台。

对比来看,A平台从开发区第一阶段向第二阶段过渡顺利,充分利用区位优势引入景气度较好的新兴产业,从而实现了平台外部主体评级提升和信用利差显著收窄;而B平台在帮助开发区做招商引资的过程中引入产业的景气度较差,被迫担保代偿进行债务重组,加重了自身的债务负担,极大地影响了后续融资,信用利差大幅走阔。

2.第三阶段案例

目前国内早期设立且发展较好的开发区平台主要集中在长三角核心城市。这些开发区成立时间多在2000年之前,经历长期产业引入和人口集聚,区域发展成熟。其平台在股票市场发行上市后股权融资渠道畅通,降低了债务风险。据不完全统计,我国在A股上市的开发区平台超过10家,其中长三角地区的上市平台融资成本普遍不超过4%,信用风险整体处于较低水平。

开发区城投债的其他风险因素

结合债券实务经验,投资开发区城投债时,在分析框架之外仍有一些風险因素需重点关注,总结为以下三个方面。

(一)区域的债务管理风险

开发区的发展需要经历较长时间,尤其在第一阶段,开发区平台加速扩张会形成规模较庞大的债务。如何兼顾开发区长期稳定发展和短期现金流风险,是对开发区管委会债务管理水平的考验。在实地调研过程中,应重点了解地方政府对开发区平台债务管控的态度和化解方案,避免债务过快扩张造成短期资金链断裂的风险。对于开发区上一级政府和所在省份的区域债务管理情况,也需重点关注。因为当前城投债市场的不同区域定价分化显著,某一省份或地级市的债券或非标逾期等负面事件可能影响整个区域的再融资,从而对区域内的开发区平台融资间接产生冲击。

(二)产业更新迭代和产业政策变化风险

开发区引入产业的景气度对税收、人口导入、土地增值收入等产生直接影响。高新技术产业的更新迭代速度很快,开发区的产业集群优势需跟随技术变迁不断改造升级,避免因技术落后被淘汰导致产业空心化。开发区的产业聚集得益于地方给予的税收优惠和产业扶持政策,因此需关注地方产业政策的前瞻性、稳定性和落地情况,防范产业政策变化导致产业迁移的风险。

(三)开发区平台过度参与招商引资的风险

部分开发区为了吸引优势企业入驻,推行较为激进的招商政策,由开发区平台代政府提供担保融资或委托贷款等支持措施,因此可能出现企业贷款逾期、由平台代偿的负面事件,加重平台的债务负担,并直接影响平台的再融资,甚至引发信用风险。对此应予以关注。

注:

1.国家级经开区数据来自商务部网站,国家级高新区数据来自科技部网站,国家级新区数据来自国家发展改革委网站。

作者单位:博时基金固定收益总部

责任编辑:刘颖 罗邦敏