基于因子分析法的酿酒业上市公司财务绩效分析研究

2021-09-10姜齐斌

摘要:随着市场经济的飞速发展,消费行业在中国市场中所占的比重越来越高,而在消费行业中,酿酒业又有着举足轻重的地位。本文搜集了24家酿酒业上市公司2019年的财务数据,同时运用SPSS 26及因子分析法对其财务数据进行整理和研究,此研究结果旨在对市场外部投资者以及公司内部管理人员提供可用信息。

关键词:因子分析法;财务绩效;酿酒业

一、研究背景及意义

在国内消费行业中,饮料业是能与多数外资企业抗衡同时具有一定优势的为数不多的行业之一。正是因为中国悠久的历史流传以及大众所喜好的口味,使得酿酒业成为在国内市场相较于外资企业有较大优势的行业。酿酒行业在经过了包括2012年中央发布的“限酒令”、国务院发布的严格控制“三公消费”等事件后,一直处于行业弱势地位,但近几年在市场中又出现了“回暖”的迹象,具体表现在高端白酒市场份额逐步提高。基于此背景,本文结合相关企业制度以及理论,通过搜集和归纳24家酿酒业上市公司的财务数据和指标,并结合实证研究方法——因子分析法进行研究,旨在为酿酒业上市公司提供可供其可持续发展的建议。

二、实证研究分析

(一)数据来源

本文所用到的研究数据来自24家酿酒业上市公司2019年年报,来源于巨潮网数据,基于这些数据,本文运用了SPSS 26对于所取数据进行研究分析。

(二)应用分析

1.KMO与Bartlett的检验

2.提取主成分因子

提取方法:主成分分析法。

3.旋转因子载荷矩阵

提取方法:主成分分析法。

旋转方法:凯撒正态化最大方差法。a

a. 旋转在 5 次迭代后已收斂。

4.因子解释

由表3可知如下结果。

主因子1的载荷量主要分布在流动比率和速动比率两个变量上,且二者均高于88%,其中流动比率对主因子1的贡献最大,达到了92.4%。因此,本文将主因子1命名为偿债能力因子。

主因子2的载荷量具体表现在每股收益、每股净资产、主营业务利润率这三个变量上,且其中每股收益和每股净资产对主因子2的贡献率均高于90%。对于酿酒业上市公司而言,每股收益反映了企业的盈利能力,其主要作用是帮助市场外部信息使用者能比较同行业不同企业的获利能力。本文将主因子2命名盈利能力因子。

主因子3主要是被应收账款周转率以及流动资产周转率所影响。对于酿酒类上市公司而言,应收账款周转率和流动资产周转率是两个重要的指标。因此,本文将主因子3命名为营运能力因子。

5.主因子得分情况

提取方法:主成分分析法。

旋转方法:凯撒正态化最大方差法。

组件得分。

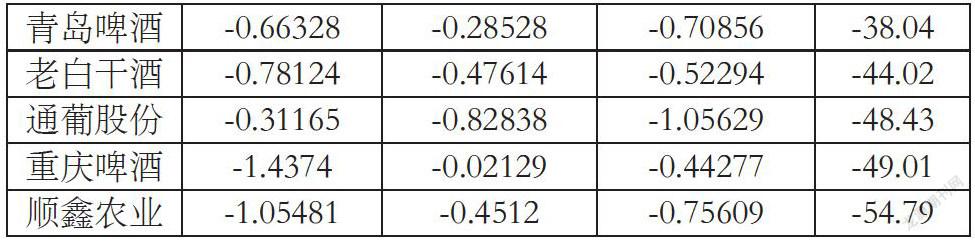

6.综合得分情况

从表6中不难看出,在这24家酿酒业上市公司中,贵州茅台、口子窖、五粮液、洋河股份、泸州老窖等10家综合得分大于零,这说明这10家上市公司在所取样本中综合实力较强,在市场中竞争力较强,公司产品销售顺利,很少存在有存货积压的问题。作为酿酒业市场的龙头企业,贵州茅台除了综合得分较高以外,其盈利能力极为强劲,这一点从其市值以及每股收益中也得到了很好的验证,但贵州茅台其他两个因子表现不佳,营运能力因子排名较为靠后,这表示着企业应在以后年度将更多的注意力放在提升资产的使用效率和周转速度上;而牢牢占据酱香型白酒市场半壁江山的五粮液2019年表现也较为稳定,且稳中有升,其盈利能力因子和营运能力因子以及综合得分排名都较为靠前,说明企业有较强的综合实力,但其偿债能力排名较为靠后,这说明企业应在下一年度较为注重流动资金的合理利用以及周转速度。

三、研究结论与建议

结合以上研究所得结论,本文给出以下建议:

在适合自身经济发展的前提条件下,扩大企业规模。根据表6的综合排名不难看出,排名靠前的企业其规模大多都较大,并且基本拥有属于自己的规模经济。因此扩大企业 规模,形成自身规模经济是企业开拓市场,提升自身行业竞争力的较为有效的对策。

企业应更多注重自身财务绩效指标的同步发展。从表6的综合排名中可以得出,企业在形成规模经济的同时,仍需要对企业自身的评价指标做出良好的权衡,争取做到全面发展,这同样也有助于企业自身规模经济的形成,具体来说就是结合偿债能力、营运能力、盈利能力、发展能力四大指标中的财务数据,结合企业自身特色,做出有侧重又不失均衡的财务计划。

参考文献:

[1]薛薇.统计分析与SPSS的应用[M].中国人民大学出版社,2015.

[2]陈宏明,曾莉莉.我国酿酒行业上市公司经营绩效分析——基于因子分析和聚类分析[J].商业会计,2012(23)

[3]陈沛熙.基于因子分析法的酿酒行业上市公司综合绩效评价[J].黄冈职业技术学院学报,2017

作者简介:姜齐斌(1997-),男,湖北武汉人,硕士,中小企业财务主管方向。